Le crisi guidano l'innovazione: le previsioni di Saxo Bank per il quarto trimestre

A causa della complessità multidimensionale della natura e della nostra civiltà in evoluzione, la società si sposta da una crisi esistenziale all'altra, evidenziando le nostre debolezze. Ogni nuova crisi è unica e la nostra risposta ad essa catapulta la società su un nuovo percorso di sviluppo: la crisi attuale non è diversa. Vi sono prove crescenti del fatto che la crisi energetica farà rivivere concetti come l'autosufficienza, accelererà la transizione verde in Europa e la potenziale rinascita dell'Africa. Soprattutto, accelererà la deglobalizzazione poiché l'economia mondiale si dividerà in due sistemi concorrenti, con l'India come la più grande sconosciuta.

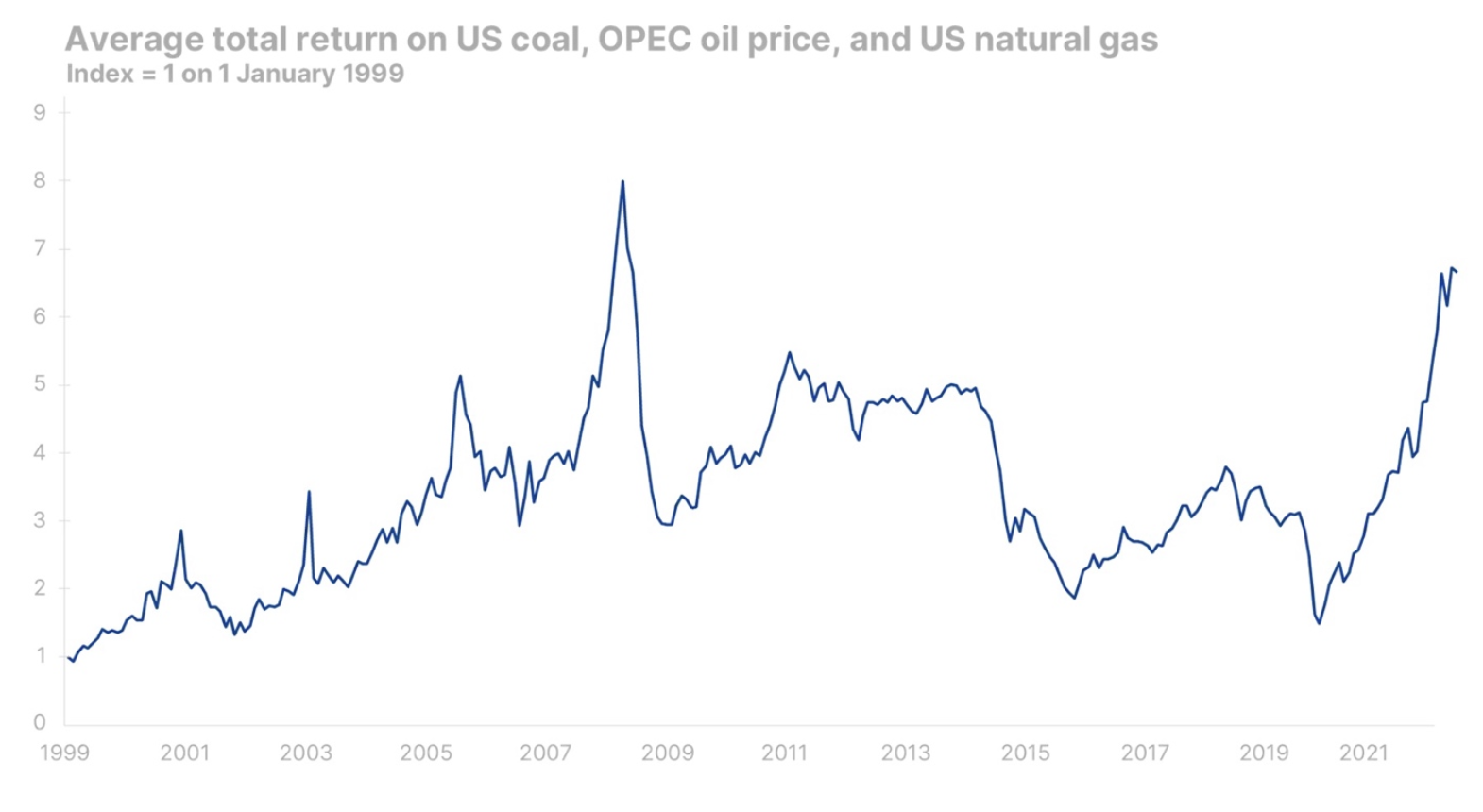

Il mondo sta vivendo il più grande shock energetico dalla fine degli anni '70 e quest'anno il costo dell'energia primaria rispetto al PIL è aumentato del 6,5%. Ciò sta avendo un forte impatto sui consumatori che limitano i consumi, ma costringe anche le fabbriche a tagliare la produzione e i politici dell'UE a creare piani di razionamento economico, poiché il prossimo inverno mette ancora più pressione sul settore energetico già in difficoltà. Secondo l'Agenzia internazionale per l'energia, la fornitura totale di energia primaria all'economia mondiale L'81% proviene da carbone, petrolio e gas naturale, e la principale fonte di crescita sono i paesi non OCSE.

Poiché il mondo fa ancora affidamento sui combustibili fossili, è naturale che sia caduto in crisi poiché i prezzi di queste tre fonti energetiche sono aumentati del 2020% da aprile 350. L'aumento dei prezzi è il più intenso nella storia dell'economia moderna e, a differenza della crisi energetica degli anni '70, è totale nel senso che colpisce i trasporti, il riscaldamento e l'elettricità. La legge sul clima e sulla tassazione degli Stati Uniti recentemente approvata apre la strada all'industria petrolifera, del gas e del carbone a continuare a operare più a lungo del previsto due anni fa, utilizzando un sistema di cattura e valutazione del carbonio. Potrebbe anche essere uno dei motivi della preoccupazione Berkshire Hathaway ha aumentato la sua partecipazione in Occidental Petroleum ed è stato approvato per una partecipazione di maggioranza. Nelle nostre previsioni per il primo trimestre, abbiamo scritto che le migliori previsioni di rendimento sono relative al settore energetico globale (10% annuo). A causa dell'aumento dei prezzi nelle società energetiche, il tasso di rendimento annuo previsto è ora sceso al 9%, ma ciò non cambia il fatto che l'industria mineraria è ancora attraente.

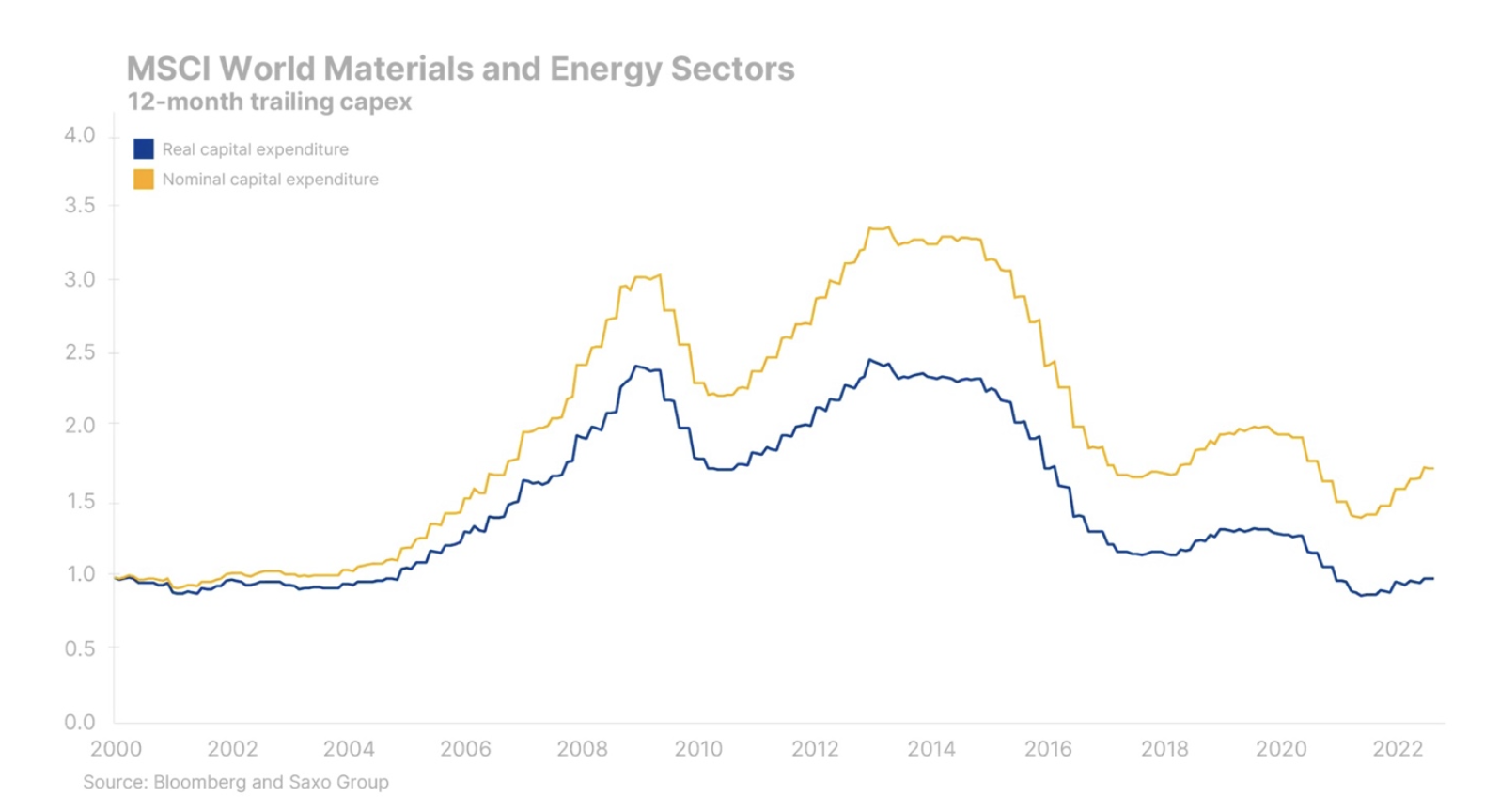

La crisi energetica si attenuerà lentamente man mano che l'economia mondiale si adatterà naturalmente allo shock e all'aumento dei prezzi, ma questo aggiustamento potrebbe richiedere molti anni. La sfida che devono affrontare le maggiori economie del mondo è che la flessibilità dell'approvvigionamento di combustibili fossili è bassa e la transizione verde sta accelerando l'elettrificazione, esercitando un'enorme pressione sulle fonti energetiche non fossili. Sembra quasi una fantasia, motivo per cui l'industria mineraria è necessaria per colmare questa lacuna ed evitare che i costi energetici esplodano. Tenere bassi i costi energetici richiede investimenti, ma sfortunatamente la spesa in conto capitale reale non aumenta sufficientemente, prolungando il processo di aggiustamento e aumentando i prezzi dell'energia.

La trasformazione verde accelererà

La Cina parla da molti anni di autosufficienza e l'Europa sta suonando sugli stessi toni per quanto riguarda le sue politiche energetiche e di difesa. L'Europa è già stata un leader della trasformazione verde e ha l'economia più efficiente dal punto di vista energetico al mondo, ma la crisi energetica e l'indipendenza dal petrolio e dal gas russi rappresentano ancora un processo doloroso per essa. Tuttavia, ci sono opportunità associate alle crisi e l'attuale crisi energetica accelererà la transizione energetica in Europa. Il Vecchio Continente potrebbe diventare un leader mondiale nel campo delle tecnologie energetiche, che in futuro porterà ad un enorme successo in termini di esportazioni. Mentre gli Stati Uniti hanno conquistato il mondo in decenni di digitalizzazione, ristabilire il significato del mondo fisico è un'opportunità per l'Europa di mettersi al passo con gli Stati Uniti. Nei prossimi 10 anni il settore dell'energia e della difesa in Europa subirà una trasformazione radicale e diventerà necessariamente molto più competitivo. A breve termine, tuttavia, l'Unione Europea limiterà le forze del mercato fissando limiti di prezzo che proteggano il consumatore dall'aumento dei prezzi, ma prolungherà anche il periodo di transizione, aumentando al contempo il rischio finanziario per il governo di assorbire i costi energetici.

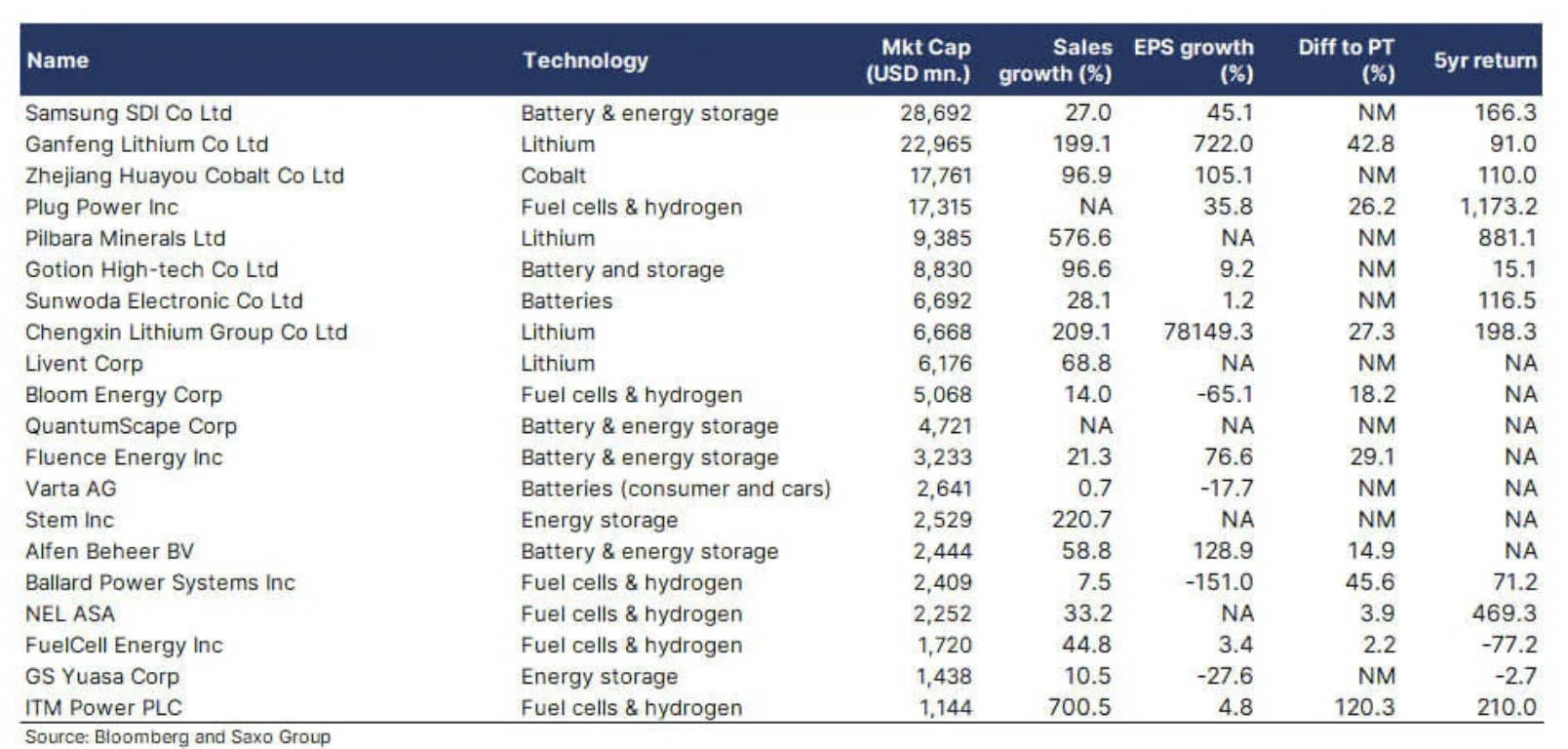

La transizione verde dipende dall'accumulo di energia in quanto crea un mix energetico che a volte produrrà un surplus significativo di elettricità che deve essere immagazzinata. Un'importante tecnologia potenziale a questo proposito è Power-to-X, che converte l'elettricità in eccesso in idrogeno attraverso l'elettrolisi dell'acqua. Altre tecnologie includono batterie, celle a combustibile e veicoli di tipo elettrico veicolo a griglia come stabilizzatori del carico di rete. La tabella seguente mostra il nostro paniere di tecnologie di accumulo di energia. Il suo scopo è quello di compilare un elenco stimolante di aziende coinvolte in tecnologie specifiche e non è una raccomandazione di investimento.

La deglobalizzazione e le sue conseguenze sui mercati dei capitali

La crisi energetica globale è l'argomento principale dei media ed è direttamente correlata al difficile inverno che attende l'economia globale. Tuttavia, il vero inverno per il mondo intero non sarà portato dalla crisi energetica, ma dalla crescente tendenza alla deglobalizzazione. Il governo degli Stati Uniti ha recentemente limitato le vendite di Nvidia dei suoi più avanzati microprocessori basati sull'intelligenza artificiale alla Cina per paura che venissero utilizzati per scopi militari. Questa decisione è stata una conseguenza della legge americana CHIPSche stabilisce la più ampia politica industriale di Washington dalla seconda guerra mondiale e mira a espandere rapidamente la produzione di semiconduttori negli Stati Uniti. Mentre gli Stati Uniti stanno prendendo il comando, l'Europa sta agendo sui semiconduttori altrettanto velocemente.

La Cina ha risposto facendo riferimento al "sistema nazionale" che è già stato utilizzato due volte: nel programma spaziale e nella biotecnologia durante la pandemia. Questa volta, il Regno di Mezzo decise che doveva accumulare più risorse per diventare indipendente dai semiconduttori. Nel frattempo, gli Stati Uniti dovrebbero limitare le esportazioni di dispositivi a semiconduttore alla Cina, il che costringerà la Cina a costruire un'intera catena di produzione di semiconduttori.

Anche se i semiconduttori sono solo un settore, i segnali sono significativi. Questi movimenti seguono le guerre commerciali dell'era Trump: la guerra in Ucraina ci ha chiarito che il mondo è diviso in due sistemi di valori. A lungo termine, ciò guiderà le politiche energetiche e di difesa, nonché le tecnologie critiche come i semiconduttori e, in generale, trasformerà le catene di approvvigionamento globali. La globalizzazione è stata il principale motore di bassa inflazione negli ultimi 30 anni ed è stata fondamentale per i mercati emergenti e i loro mercati azionari. La globalizzazione invertita creerà il caos nei paesi in eccedenza commerciale, eserciterà pressioni sull'aumento dell'inflazione e minaccerà il dollaro USA come valuta di riserva.

Uno degli aspetti sottovalutati della deglobalizzazione e della ricerca dell'indipendenza energetica dell'Europa sono le potenziali ripercussioni per l'Africa. Il desiderio dell'Europa di diventare indipendente dalla Russia in termini di risorse significa che l'Africa deve colmare questa lacuna. Di conseguenza, l'Europa inizierà a competere direttamente ea lungo termine con la Cina per le risorse nel continente africano, che è associata a ulteriori tensioni geopolitiche. L'India sarà al centro di questi eventi: il Paese più popoloso del mondo può assumere una posizione veramente neutrale nella deglobalizzazione o sarà costretto a fare scelte difficili?

Sulla base della crisi energetica, della transizione verde, dell'urbanizzazione continua e della deglobalizzazione, continuiamo a muoverci verso aree tematiche di azione come materie prime, logistica, energie rinnovabili, difesa, India, accumulo di energia e sicurezza informatica.

Sono a rischio i paesi con elevati consumi e eccedenze commerciali

L'aumento stimato di 6,5 punti percentuali dei costi dell'energia primaria rappresenta una tassa sulla crescita economica e drena il surplus del settore privato sotto forma di reddito disponibile inferiore per i consumatori e profitti operativi inferiori per gli investimenti aziendali. I titoli di consumo di fascia alta hanno reagito alla pressione, sottoperformando il mercato azionario globale. L'elemento più sensibile il settore dei beni di consumo è il settore europeo dei beni di consumo di lusso, dominato dai produttori francesi di beni di lusso e dalle case automobilistiche tedesche. L'elenco seguente presenta le azioni delle prime 10 società europee di beni di consumo di lusso.

- LVMH

- Hermes Internazionale

- Christian Dior

- Volkswagen

- Inditex

- Essilor Luxottica

- Richemont

- Kering

- Mercedes-Benz

- BMW

Il calo dei consumi è associato a un corrispondente calo della produzione di beni di consumo, il che significa che i paesi con un surplus commerciale come Germania, Cina, Giappone e Corea del Sud sono maggiormente a rischio di un significativo rallentamento dei consumi. Tutti e quattro i paesi devono affrontare seri problemi strutturali ei loro mercati azionari riflettono queste sfide nell'anno in corso.

La nostra tesi principale è che il mercato azionario globale deve affrontare un potenziale crollo fino al 33% prima che i prezzi delle azioni tocchino il minimo. È probabile che la fase finale di questo declino sia il risultato dell'effetto combinato di tassi di interesse più elevati per un lungo periodo di tempo, una compressione dei margini di profitto poiché le aziende non possono più trasferire l'aumento dei costi di produzione ai consumatori senza danneggiare gravemente i ricavi e una probabile recessione dell'economia reale a seguito della crisi energetica. I prossimi sei mesi sembreranno per molti versi un inverno lungo e oscuro, ma state certi che la primavera è sempre tornata e che i giorni più luminosi nei mercati azionari globali devono ancora arrivare.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

Lascia una risposta