Primi segnali di miglioramento nei settori chiave delle materie prime

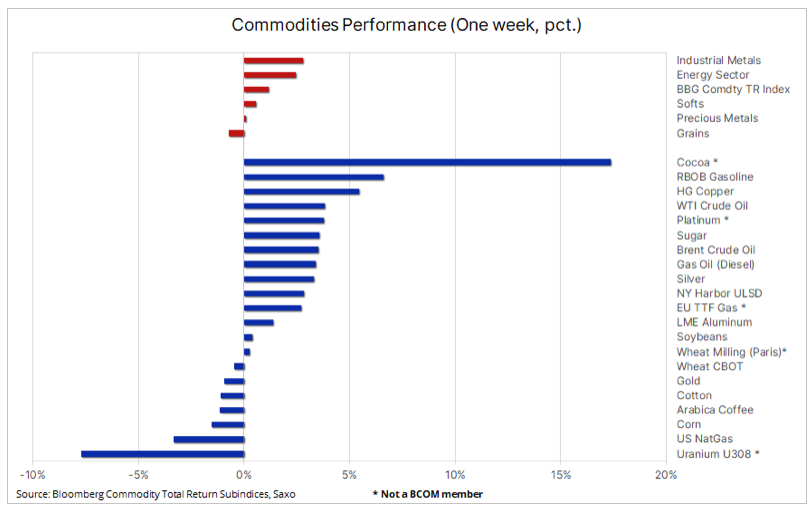

Il settore delle materie prime ha registrato il terzo guadagno settimanale consecutivo, nonostante i metalli preziosi e i cosiddetti Per quanto riguarda i prodotti soft, nelle ultime settimane abbiamo assistito a un rafforzamento generale, con due eccezioni degne di nota: grano e uranio. L’indice Bloomberg Commodity Total Return, che traccia un paniere di 24 principali futures su materie prime distribuiti equamente tra energia, metalli e prodotti agricoli, ha toccato il massimo di tre mesi, sollevando dubbi sulla fine della fase di consolidamento durata un anno.

Il petrolio greggio WTI e Brent ha toccato i massimi di quattro mesi dopo che l’IEA ha completamente rivisto le sue previsioni di domanda e offerta per il 2024, mostrando un deficit in un periodo prolungato previsto di tagli alla produzione dell’OPEC+. L’oro, sostenuto dall’argento, rimane resiliente, mantenendo la maggior parte dei forti guadagni recenti nonostante il rafforzamento del dollaro e l’aumento dei rendimenti a seguito dei dati CPI e PPI migliori del previsto di questa settimana. Sulla base di questi dati, il mercato ha concluso che la Federal Reserve americana avrebbe adottato un atteggiamento cauto e avrebbe atteso ulteriori prove di un calo dell’inflazione verso il suo obiettivo del 2%. Di conseguenza, le aspettative di un taglio dei tassi di interesse di 25 punti base a giugno sono scese al 75% rispetto al 95% di inizio settimana.

Nel frattempo, il rame e le società minerarie di rame hanno attirato l'attenzione del mercato dopo che il re dei metalli verdi ha toccato il massimo degli ultimi undici mesi dopo essere cresciuto del 6%, sostenuto dall'offerta già scarsa sul mercato, che potrebbe peggiorare ulteriormente a causa della prospettiva che le fonderie cinesi riducano la produzione. . Il prezzo del minerale di ferro (in calo del 30% rispetto all'anno precedente) è sceso sotto i 100 dollari la tonnellata poiché la crisi immobiliare in Cina continua a ridurre la domanda di acciaio. Il potenziale di rialzo a lungo termine per l'uranio rimane invariato nonostante la recente ondata di ordini di vendita stop-loss tra gli investitori che hanno fatto acquisti folli a gennaio.

Nel settore agricolo, il cacao ha raggiunto un nuovo record di 7 dollari la tonnellata, più che triplicando il prezzo medio degli ultimi cinque anni. Il prezzo del contratto futures quotato alla Borsa di New York è aumentato dell’700% su base annua poiché non vi è alcun segno di miglioramento nella situazione di sottoproduzione nell’Africa occidentale. Nel frattempo, gli hedge fund continuano a detenere posizioni corte quasi da record nel settore dei cereali, principalmente mais e soia, un approccio rischioso in vista della stagione della semina e del raccolto dell’emisfero settentrionale, dove il clima sarà un fattore chiave.

Le società minerarie del rame e del rame beneficiano delle restrizioni imposte alle fonderie cinesi

Il rame e le azioni delle società minerarie di rame sono aumentati la scorsa settimana, con il rame HG che ha superato i 4 dollari per libbra e il prezzo del rame quotato al London Metal Exchange che è salito sopra gli 8 dollari per tonnellata, raggiungendo il massimo di 700 mesi, mentre gli Exchange Traded Fund hanno seguito i corsi azionari delle società minerarie hanno registrato un aumento di oltre il 11%. Il prezzo del metallo è aumentato costantemente nell’ultimo mese, sostenuto dall’indebolimento del dollaro, dall’ottimismo sulla domanda in Cina dopo le celebrazioni del nuovo anno e da una significativa riduzione dell’offerta mineraria nel 6, che ha ulteriormente ridotto l’offerta sul mercato. Diverse società minerarie hanno annunciato tagli alla produzione a causa di fattori quali l’aumento dei costi di produzione, il deterioramento della qualità del minerale, l’aumento dei costi normativi e le interruzioni legate alle condizioni meteorologiche.

L’ultimo aumento dei prezzi è stato alimentato dalle acciaierie cinesi che hanno raggiunto un accordo senza precedenti per ridurre congiuntamente la produzione di metalli raffinati per far fronte alla carenza di materia prima. In Cina, il più grande paese produttore di rame del mondo, le fonderie hanno lottato per ottenere una fornitura limitata tagliando le tariffe di lavorazione, determinando una tendenza al ribasso e riducendo le tariffe di lavorazione e raffinazione quasi a zero.

Inoltre, la trasformazione verde in corso sta aumentando la domanda da parte di settori tradizionali come l’edilizia abitativa e l’edilizia. L’inizio previsto del ciclo di taglio dei tassi di interesse negli Stati Uniti entro la fine dell’anno potrebbe spingere le aziende che lo scorso anno hanno esaurito le scorte a ridurre i costi di finanziamento per ricostituire le proprie scorte. Manteniamo la nostra visione costruttiva di lunga data sul rame e, poiché anche le società minerarie di rame mostrano segnali di ripresa, un nuovo record nella seconda metà dell'anno sembra possibile.

Il fondo quotato Global X Copper Miners UCITS replica la performance di 37 società minerarie focalizzate sul rame come Antofagasta, Ivanhoe, Lundin Mining, Southern Copper e Zijin Mining Group. Dal punto di vista geografico, l’esposizione è principalmente verso il Canada (37%), seguito da Stati Uniti (10%) e Australia (10%). ETF cresce dell’8% su base annua e del 12% su base annua.

Stabilizzazione nel settore del litio a causa dei tagli alla produzione

Il litio, un ingrediente chiave nelle batterie agli ioni di litio, sta mostrando segni di stabilizzazione dopo che i produttori, in risposta a un calo dei prezzi dell’80% lo scorso anno, hanno iniziato a tagliare la produzione, potenzialmente fino a un terzo, secondo gli analisti. Nell’ultimo mese abbiamo assistito ad iniziative simili da parte dei produttori di gas naturale degli Stati Uniti, che hanno apportato tagli temporanei per sostenere i prezzi e ridurre le scorte in eccesso, superando ora la media quinquennale di oltre il 37%. Nel caso di entrambe le materie prime, questi eventi confermano il vecchio adagio secondo cui la migliore cura per i prezzi bassi sono i prezzi bassi, perché portano a una riduzione della produzione e, nel caso di alcune materie prime, stimolano la domanda.

Sebbene il prezzo spot del litio si sia stabilizzato, vale la pena notare che il benchmark cinese del carbonato di litio al 99,5% è aumentato del 21% quest'anno, segnalando potenzialmente un miglioramento dei fondamentali. Nel frattempo, il Solactive Global Lithium Index, che traccia la performance delle 40 società più grandi e liquide legate al litio, ha mostrato un calo di circa l’11% nello stesso periodo. L'indice comprende società rinomate come Albemarle Corp, TDK Corp e Pilbara Minerals, alcune delle quali sono crollate a causa delle intense vendite allo scoperto da parte degli hedge fund, ma dopo i primi segnali di miglioramento del sentiment queste posizioni corte sono diventate a rischio, rendendo l'indice L’intero settore potrebbe vedere ulteriori guadagni se la recente ripresa dovesse continuare.

Il petrolio greggio tocca il massimo degli ultimi quattro mesi dopo la correzione del rapporto dell'IEA

Nella nostra analisi del mercato di metà settimana olio abbiamo evidenziato che la recente mancanza di un catalizzatore di prezzo ha spinto la fascia di prezzo della media mobile di quattro settimane per i prezzi del petrolio greggio WTI e Brent al minimo di dieci anni. Ciononostante, il petrolio greggio ha registrato una crescita costante ma lenta da dicembre, quando gli attacchi degli Houthi alle navi nel Mar Rosso hanno innalzato le temperature geopolitiche contribuendo allo stesso tempo a comprimere l’offerta di mercato a causa del prolungato trasporto via mare di milioni di barili di greggio. prodotti petroliferi e carburanti.

Tuttavia, da allora si sono verificati attacchi di droni ucraini contro le raffinerie russe, che si stima ridurranno l’efficienza di queste raffinerie di 2024 unità nel 300. barili al giorno, nonché un importante cambiamento nelle previsioni dell’AIE per il 2024 in deficit, hanno contribuito all’aumento dei prezzi del petrolio WTI e Brent. Nel suo ultimo Rapporto sul mercato petrolifero (OMR) di marzo, l’Agenzia internazionale per l’energia (IEA) ha aumentato le sue previsioni per la domanda globale di petrolio a 1,3 milioni di barili al giorno, modificando al contempo il saldo dell’anno da un surplus a un deficit basato sul presupponendo che l’OPEC+ manterrà gli attuali tagli alla produzione fino alla fine del 2024.

Prima della revisione delle previsioni dell’IEA, i prezzi del petrolio erano scesi dopo l’intervento della Energy Information Administration statunitense VIA) ha alzato le sue previsioni per la produzione petrolifera statunitense da 13,19 milioni di barili al giorno nel 2025 al livello record di 13,65 milioni di barili al giorno, mentre l'OPEC nel suo ultimo rapporto mensile ha affermato che i tagli alle forniture si sono arrestati poiché l'Iraq nel secondo mese ha prodotto circa 200. barili al giorno sopra il suo limite.

Il petrolio greggio Brent ha sfondato il precedente livello di resistenza nell'area di 85 dollari al barile, ma la mancanza di ulteriori ordini di acquisto prima del fine settimana indica potenzialmente che il prezzo rimarrà all'interno del range, anche se con scarso potenziale di rialzo. Sulla base dei ritracciamenti di Fibonacci, la prossima resistenza chiave è a 88 dollari al barile.

L’oro beneficia del rafforzamento del rame e dell’argento

oro continua a mostrare una grande resilienza, perdendo finora meno di 40 dollari dei 170 dollari guadagnati nelle ultime due settimane. Ciò è avvenuto in una settimana in cui sono stati pubblicati dati sull'inflazione negli Stati Uniti migliori del previsto, dal CPI al PPI, che potrebbero ritardare l'inizio del ciclo di tagli dei tassi di interesse americani. I dati hanno contribuito a spingere al rialzo i rendimenti dei titoli del Tesoro USA, mentre il dollaro ha registrato il suo primo guadagno settimanale in quattro settimane. Tuttavia, il contrappeso a questi eventi è stato il citato rafforzamento del rame, che ha contribuito alla crescita a sostegno dell’oro prezzi dell'argento.

Per molti mesi le banche centrali hanno fornito un sostegno sostanziale all’oro, alcune delle quali hanno acquistato oro per ridurre la loro esposizione al dollaro, così come la continua forte domanda da parte degli investitori al dettaglio in Asia, soprattutto in Cina, dove il mercato ribassista in il mercato azionario e il calo dei prezzi immobiliari costringono la classe media a cercare altre soluzioni. Nel breve termine, parte di questa domanda potrebbe rallentare man mano che gli investitori si abituano a prezzi nuovi e più elevati, ma con le crescenti tensioni geopolitiche che riducono la propensione alle vendite allo scoperto, riteniamo che l’attuale necessità di acquistare oro in caso di cali sia stata solo rafforzata.

Senza la partecipazione degli investitori in ETF, che rimangono venditori netti, il recente rally è stato guidato in gran parte dal ritorno degli hedge fund sottoinvestiti a posizioni lunghe dopo aver superato diversi livelli di resistenza chiave. Nella settimana terminata il 5 marzo, quando il prezzo dell'oro è aumentato del 4,8%, i gestori finanziari come hedge fund e CTA ne hanno acquistati 63. contratti futures (195 tonnellate), il guadagno settimanale più grande da giugno 2019, e con l’ondata di acquisti estesa ad un altro periodo, questo gruppo di trader ha ora una posizione elevata che deve essere protetta, il che potrebbe essere un altro motivo per cui l’oro non è stato in grado di scendere in risposta all'aumento dei rendimenti e al rafforzamento del dollaro questa settimana.

Anche se siamo sorpresi dalla tempistica del recente rally a livelli record, nonostante la prospettiva di un inizio ritardato del ciclo di taglio dei tassi negli Stati Uniti, manteniamo il nostro obiettivo di 2 dollari, con condizioni tecniche che potenzialmente puntano a un livello ancora più alto, vicino ai 300 dollari. Nel breve termine non è da escludere il rischio di una correzione più profonda fino a 2 dollari, ossia il massimo dal 500 dicembre. Nel frattempo l’argento dovrà stabilizzarsi in area 2-135 dollari, da dove potrà tentare un nuovo tentativo di raggiungere i massimi di aprile 4 attorno ai 24 dollari.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Lascia una risposta