WeWork – l'anatomia del crollo di un'azienda valutata 47 miliardi di dollari [WeWork, part II]

Nella prima parte abbiamo descritto la storia di Adam Neumann e gli inizi dell'azienda Lavoriamo. Tuttavia, vale la pena ripercorrere la caduta di questa grande azienda. È stato spettacolare. Con una capitalizzazione di circa 47 miliardi di dollari, la società ha avviato una profonda ristrutturazione con azioni del valore di pochi centesimi. Perché un’azienda che inizialmente creava spazi di lavoro iconici è diventata quasi nulla? I fallimenti e le profonde ristrutturazioni non avvengono per caso. Diamo allora uno sguardo agli ultimi anni di attività di WeWork. Ci concentreremo sul periodo che va dal 2017 al 2023, dove presenteremo brevemente le ragioni che hanno portato WeWork sull’orlo del collasso.

Anni 2014-2018: WeWork cresce come l'erbaccia

La sede di WeWork era a New York. Non c'è da stupirsi che qui si sia sviluppato inizialmente il modello di business, che prevedeva l'affitto a lungo termine di spazi per uffici e la trasformazione in posti di lavoro per liberi professionisti, start-up e ancora piccole imprese. L'azienda doveva sostenere lo sviluppo del cosiddetto gig economy, ovvero il lavoro dei liberi professionisti che non hanno una sede di lavoro.

Vale la pena notare quando la società ha iniziato le sue operazioni. Era il 2010, quindi l’economia americana era appena in ripresa scoppio della bolla dei mutui subprime. A causa della situazione economica ancora difficile, WeWork ha potuto scegliere tra edifici sfitti in buone posizioni. Firmando contratti a lungo termine a condizioni favorevoli, poteva affittare lo spazio con un buon margine. Purtroppo l’eldorado del mercato durò poco e gli edifici successivi furono affittati a prezzi sempre più alti. Nonostante ciò, l'azienda si è concentrata sulla crescita del business, firmando rapidamente contratti per l'affitto di ulteriori immobili. Anche i bassi tassi di interesse hanno aiutato, consentendo a WeWork di finanziare a basso costo la sua espansione. L'azienda si è sviluppata non solo nelle più grandi città degli Stati Uniti, ma ha cercato opportunità anche nei mercati esteri. WeWork ha fatto bene nel marketing, dove ha cercato di presentare la sua noiosa attività di noleggio come una nuova soluzione che avrebbe dovuto rivoluzionare questo ramo dell'economia. Ciò che distingueva l'azienda dalla concorrenza era uno standard di servizio uniforme e un'ampia scelta di servizi aggiuntivi.

WeWork negli anni in anticipo rispetto al previsto IPO è cresciuto molto velocemente. Nel 2014 i suoi ricavi ammontavano a 75 milioni di dollari, mentre nel 2018 erano già pari a 1,8 miliardi di dollari.. Una crescita così dinamica può essere ammirevole. Questo è un ritmo che molte aziende tecnologiche possono invidiare. Come è stato possibile tutto ciò in un mercato immobiliare “noioso”? Secondo il modello operativo di WeWork, c'erano solo tre modi per crescere:

- aumentare la capacità di riempimento degli edifici affittati,

- migliore monetizzazione dei clienti esistenti (ad esempio cross-selling),

- acquisire più edifici in affitto.

Le prime due strategie sono le più difficili. Spesso è molto difficile ottenere il massimo riempimento dell’edificio. Di norma, un livello superiore all'80% è considerato ottimale. Naturalmente, gli edifici più prestigiosi possono avere un'occupazione media superiore al 95%, ma non tutti gli edifici possono vantare uno standard elevato e un'ottima posizione. A sua volta, è molto difficile ottenere una migliore monetizzazione dei clienti e la vendita di servizi aggiuntivi (abbonamenti, assicurazioni, pacchetti medici). Perché WeWork dovrebbe avere un’offerta più ampia e più economica rispetto alle aziende specializzate in questo?

pertanto un rapido tasso di crescita è stato ottenuto più facilmente aumentando il numero di proprietà possedute. Più immobili significa di più “scrivanie in affitto”, che aumenta rapidamente i ricavi. Come si è poi scoperto, probabilmente WeWork non ha preso in considerazione considerazioni economiche nella scelta della sede. La crescita dinamica dei ricavi è stata molto positiva "storia", che potrebbe essere venduto agli investitori.

Fonte: WeWork

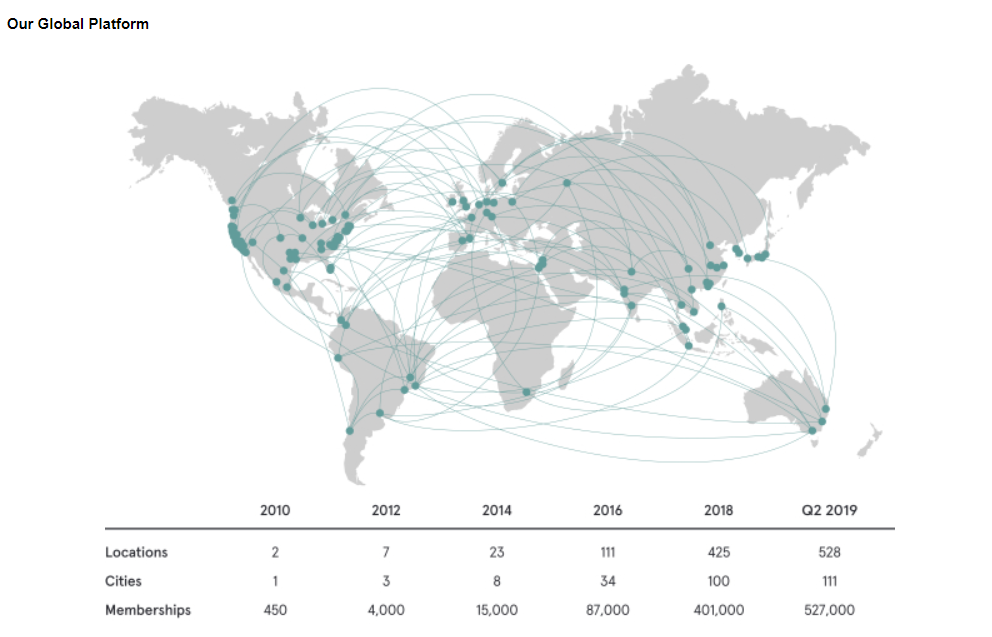

L'immagine seguente mostra la crescita dinamica del numero di edifici affittati da WeWork. Tra il 2012 e il 2018 l’azienda ha aumentato il numero delle sedi quattro volte ogni due anni. Questa è una grande sfida per qualsiasi azienda, e per un’azienda con un CEO piuttosto eccentrico era addirittura mortale. Una crescita così rapida degli affari può essere paragonata alla guida di un'auto per oltre 180 km. Qualsiasi errore più grande o la somma di errori più piccoli può avere conseguenze gravi.

Fonte: WeWork

Modello di business WeWork

Un'ottima lettura che mostra come l'azienda si è posizionata sul mercato e quali sono stati gli effetti è stata la presentazione di WeWork di novembre 2019 (dopo Newmanngate). La società stessa ha affermato che potrebbe offrire prezzi di affitto più bassi e ricevere comunque da 2 a 2,5 volte i pagamenti al proprietario della struttura perché:

- acquistati a prezzi all'ingrosso,

- utilizzare lo spazio in modo più efficace grazie ad un team di grandi architetti e decoratori d'interni,

- ricevere rimborsi di parte dei costi da parte dei proprietari (proprietari di edifici).

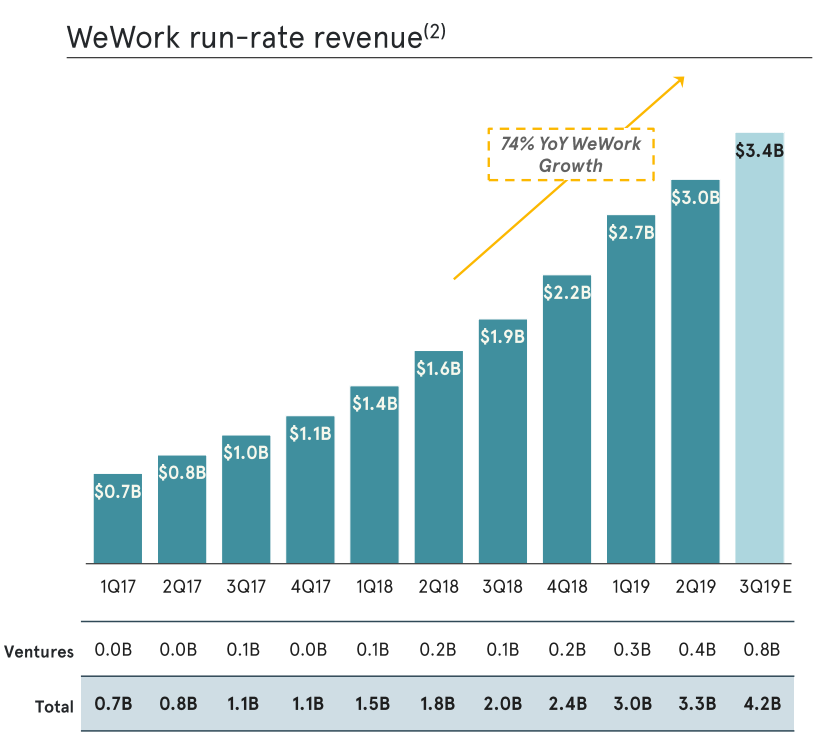

L'azienda stessa si vantava di aver registrato nel 2019 solo il 4% di churn (perdita di clienti), ma tenendo conto dello sviluppo dei clienti esistenti (un aumento delle dimensioni dell'azienda significa una maggiore domanda di spazi per uffici), la ritenzione netta è stata del 121%. Vale la pena notare, tuttavia, che il tasso di rendimento delle entrate era già inferiore e ammontava al 106%% a/a e ha raggiunto il livello di 4,4 miliardi di dollari. Un tasso di esecuzione così basso rispetto alla fidelizzazione netta suggerisce che la redditività per scrivania è diminuita, anche questa è stata una notizia negativa.

Alla fine di ottobre 2019 l’azienda operava in 34 paesi, dove aveva oltre 600 sedi. La vastità del progetto dimostrava che, senza un’adeguata supervisione, molti progetti avevano scarse prospettive. Ciò è dovuto in parte al fatto che il mercato immobiliare è specifico. Non è possibile entrare rapidamente nel mercato degli affitti istituzionali. Questo perché la maggior parte delle migliori location sono strettamente sorvegliate perché in questo mercato contano tre cose: posizione, posizione e posizione. Se WeWork voleva crescere velocemente doveva accettare due alternative:

- cercare nei posti peggiori,

- pagare più del dovuto per i posti migliori.

In entrambi i casi ciò avrebbe dovuto comportare un calo della redditività degli investimenti. Una minore redditività significa anche un periodo di ammortamento più lungo. In questa attività vengono sostenuti innanzitutto i costi (ristrutturazione, adattamento, promozione). Le entrate diminuiscono nel lungo termine man mano che i clienti riempiono lo spazio. Pertanto, il deterioramento della redditività significa che i costi non cambiano, mentre i futuri FCF (flusso di cassa libero) già sì. Questo è stato uno dei motivi per cui WeWork non è riuscita a trovare acquirenti per le sue azioni con una valutazione di 40 miliardi di dollari. Le previsioni di ricavi e profitti sono state significativamente ridotte da parte dei partecipanti all'IPO.

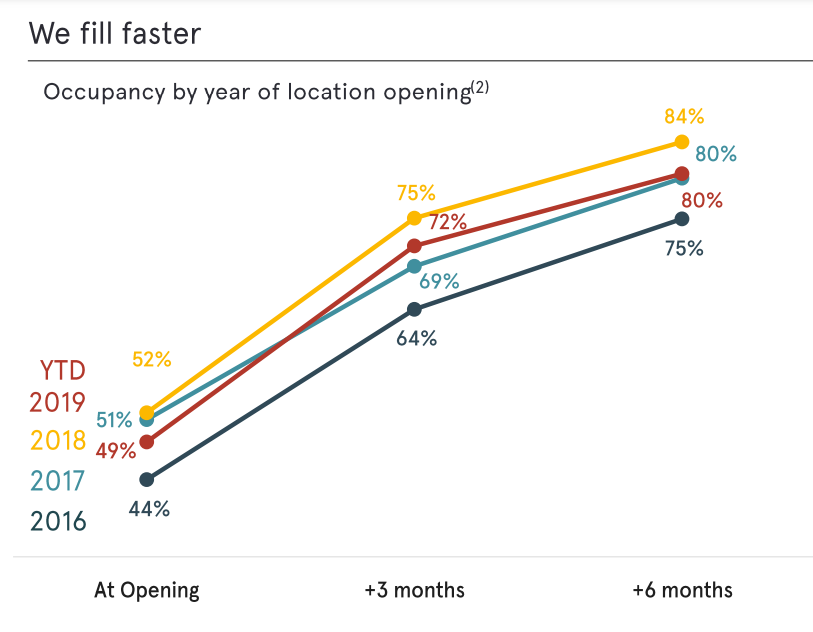

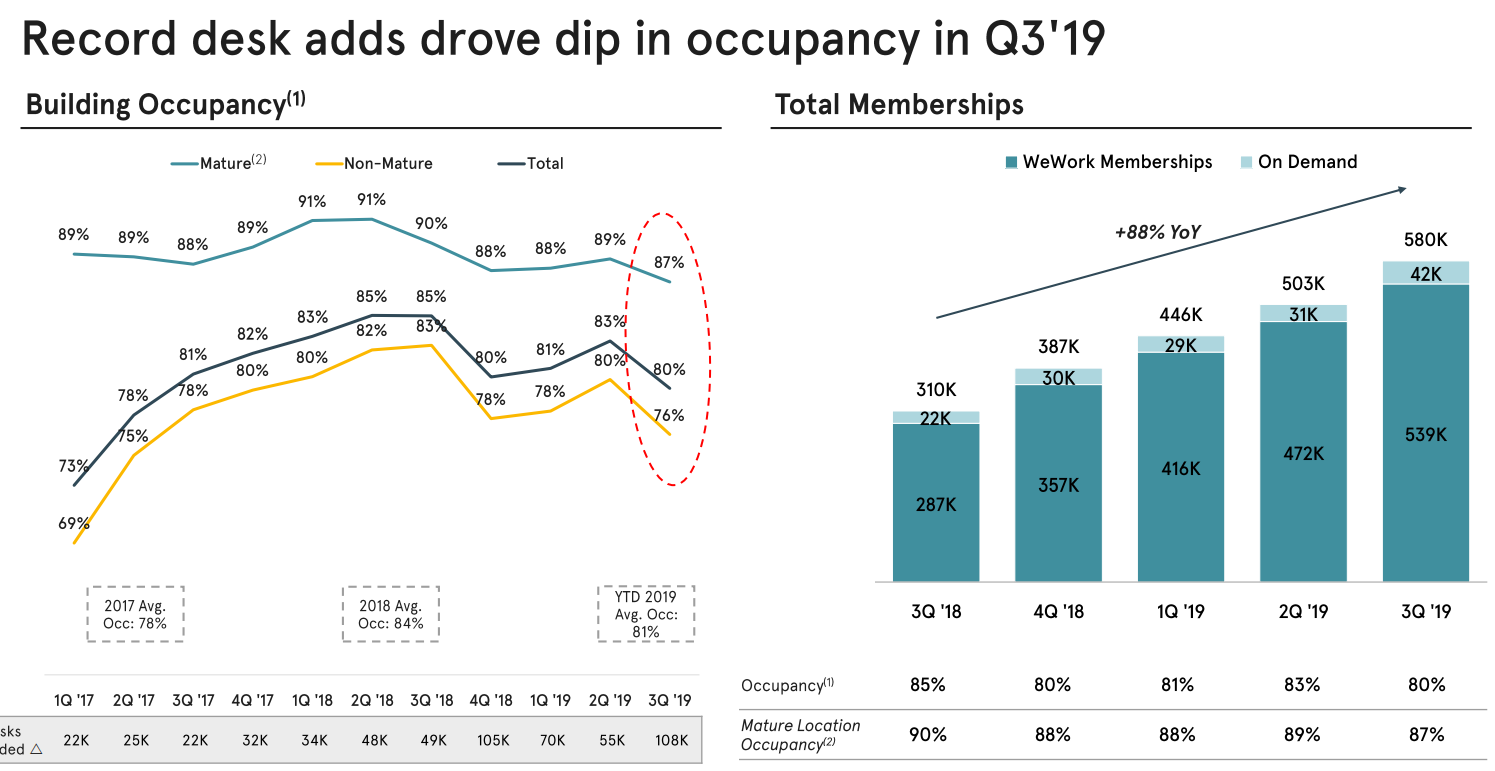

Un altro problema era visibile anche nel 2019: rallentamento nel riempimento dell’edificio. L’anno 2019 non è casuale, perché è da allora che è iniziato un leggero rallentamento dell’economia americana. Il mercato degli affitti istituzionali è molto sensibile alle fluttuazioni economiche. Ciò non è stato visibile negli anni 2010-2018, perché allora l’economia americana attraversava un lungo periodo di espansione economica. Solo nel 2019 il mercato ha iniziato a parlare "controllo". Il 2020 è stato un duro colpo, ma non anticipiamo i fatti.

Tasso di affitto dello spazio. Fonte: WeWork

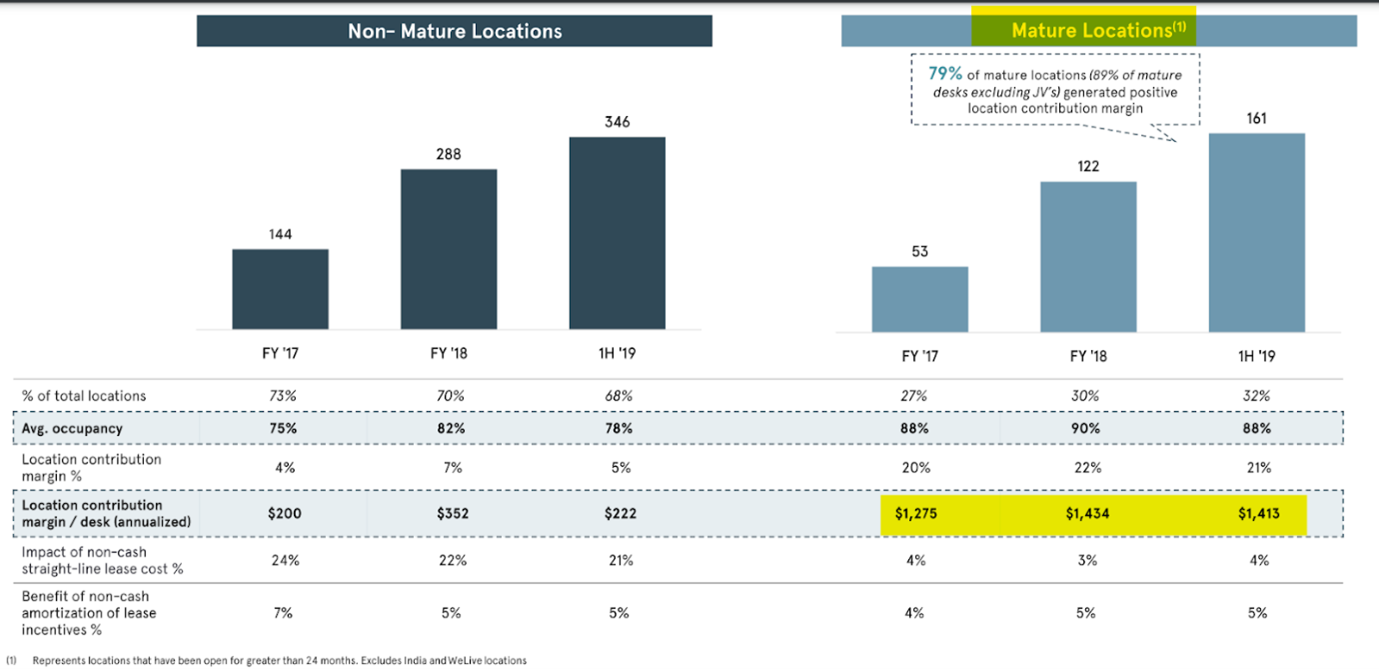

Un altro problema è stato il declino del cosiddetto “contributo per la posizione” nei locali più maturi. In teoria, tali edifici dovrebbero già avere una base di clienti matura, e "benefici sociali" sarà sviluppato abbastanza da far aumentare i profitti derivanti dagli affitti (maggiore monetizzazione per cliente). Il problema, tuttavia, era quello che ho menzionato. "Nuovo" le strutture mature avevano canoni di locazione più elevati rispetto a quelle affittate tra il 2010 e il 2015. Maggiore era l'espansione di WeWork, più difficile era ottenere rendimenti di locazione più elevati.

Fare clic per ingrandire. Fonte: WeWork

Il problema successivo era la voglia di crescere velocemente ad ogni costo. Di conseguenza, vediamo che mentre nel 2017 gli incrementi trimestrali del numero di postazioni ammontavano a (20-30mila), da metà 2018 gli incrementi oscillavano tra 50mila. fino a 100mila Secondo il modello di business, i primi 6 mesi comportano costi elevati e ricavi bassi per ogni nuova scrivania. Ciò significa che si potrebbe prevedere che gli investimenti inizieranno a dare i loro frutti dopo il 2020. Vale la pena prestare attenzione ad un altro piccolo dettaglio. Nel terzo trimestre del 2019, il tasso di occupazione dei locali maturi era dell’87%, il più basso tra il 2017 e il 2019. Uno dei problemi era la regione del Pacifico (in questo caso, Corea del Sud e Australia) e la debolezza del leasing nella Cina continentale.

Fare clic per ingrandire. Fonte: WeWork

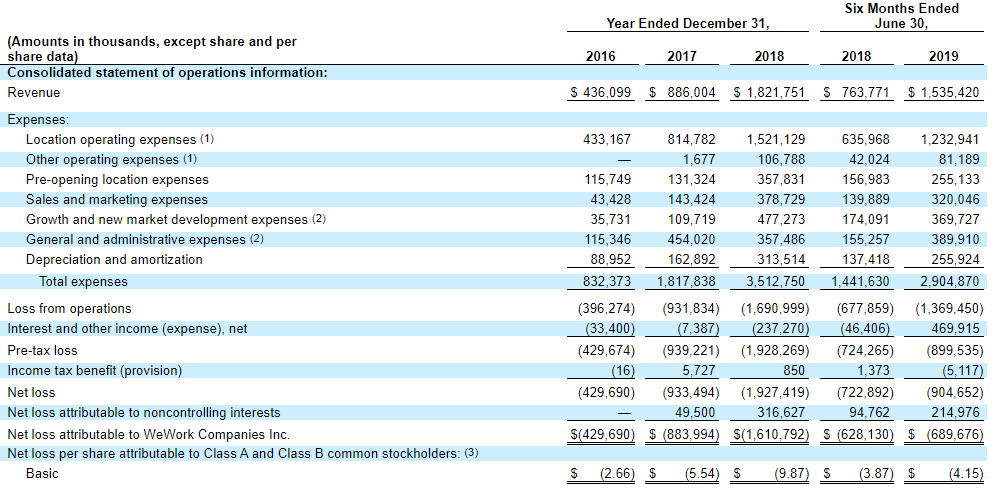

Diamo uno sguardo ai risultati della società prima del debutto in Borsa. In breve, non era buono. Come spiegare altrimenti i risultati del 2018, quando i ricavi ammontavano a 1,8 miliardi di dollari e le spese operative ammontavano all’incredibile cifra di 3,5 miliardi di dollari? I costi maggiori sono stati quelli relativi agli edifici (1,5 miliardi di dollari) e quelli relativi alle aperture 0,35 miliardi di dollari. Inoltre ci sono, tra gli altri: costi legati all’aumento della portata delle operazioni e alla conquista di nuovi mercati (0,48 miliardi di dollari). Questo modello di business era insostenibile a lungo termine. La strategia funzionerebbe se ci fosse una forte relazione in gioco WeWork – clienti. Ciò significa che le aziende e i lavoratori dei concerti non potrebbero immaginare di affittare scrivanie in edifici diversi da WeWork. Beh, una narrazione davvero vertiginosa.

Conto profitti e perdite. Fonte: WeWork

Diamo un'occhiata al rendiconto finanziario. Lì era altrettanto brutto. Mentre i flussi di cassa derivanti dalle attività operative ammontavano a -2018 milioni di PLN nel 176 (non così male), i flussi di cassa derivanti dalle attività di investimento ammontavano a -2,48 miliardi di dollari (principalmente spese per l’acquisto di immobili). I flussi di cassa operativi e di investimento negativi sono stati finanziati dall'emissione di debito e azioni. Ciò conferma ancora una volta la nostra tesi: l'azienda dovrebbe rallentare il tasso di crescita e ridurre i costi. L'attività è stata pensata per... “boom eterno e abbondanza di capitali”. Alla fine, il mercato doveva nascere controllo. E così è successo.

Il mercato ha smesso di credere in WeWork

Finché sul mercato c'era molto capitale libero disposto a investire nelle start-up, la valutazione dell'azienda cresceva come un'erbaccia. Softbank ha incoraggiato WeWork a quotarsi in borsa perché voleva trarre vantaggio dal sentimento del mercato. Quando è iniziata l'IPO, la valutazione della società era di oltre 40 miliardi di dollari. E poi si è verificata una sequenza di eventi che ha portato ad un forte calo del valore dell'azienda. Il debutto in Borsa sarebbe dovuto avvenire nel 2019. Allo stesso tempo, quella di quell’anno sarebbe dovuta essere la seconda più grande IPO sulla borsa americana (dopo Uber). Tuttavia, più gli investitori esaminavano i dati del prospetto, più sorgevano domande sul modello di business dell'azienda. Anche il CEO e fondatore di WeWork è stato controverso: Adam Neumann.

La società avrebbe dovuto debuttare nel 2019, ma nonostante le buone condizioni di mercato, WeWork non è riuscita a trovare abbastanza acquirenti per le sue azioni. Secondo il mercato, una valutazione di oltre 40 miliardi di dollari per un’azienda che continua a perdere denaro è eccessiva. È stata una doccia fredda per l'azienda. Senza il debutto non sarebbe possibile finanziare progetti di sviluppo e garantire capitali sufficienti a coprire le perdite generate dalle attività operative. Non c’è da stupirsi che nel novembre 2019, dopo un debutto fallito, l’azienda abbia deciso di licenziare il 20% del proprio personale. Lo spiegava volendo diventare più efficiente, ma nessuno ci credeva più. Tali spiegazioni possono essere utilizzate per ridurre l'occupazione dell'1-2%, mentre il licenziamento di un quinto del personale indica problemi di scalabilità dell'impresa e la volontà di ridurre i costi "all'osso".

In precedenza c'era stato anche un cambiamento nell'assetto proprietario e un cambiamento nella posizione dell'amministratore delegato. Il fondatore di WeWork è stato rimosso dall'incarico sopra menzionato e ha preso il suo posto Marcelo Claure, che in precedenza ha lavorato in posizioni dirigenziali senior presso Softbank. La holding d'investimento giapponese ha inoltre fornito ulteriori finanziamenti per aiutare l'azienda a superare i tempi difficili.

Softbank sta cercando di salvare l'azienda

Per molti commentatori, WeWork era un’attività immobiliare mascherata da tecnologia. Dopotutto, affittare spazi ad altre società non è inaudito. WeWork, tuttavia, ha cercato di vendere il proprio modello di business come "interruzione" l'intero settore.

Softbank ha deciso di fornire assistenza finanziaria a WeWork nel 2019. Ha acquisito nuove azioni per 5 miliardi di dollari e ha acquistato azioni da alcuni azionisti per 3 miliardi di dollari. Inoltre, ha fornito alla società un finanziamento per 1,5 miliardi di dollari. L'iniezione di liquidità aveva lo scopo di garantire liquidità finanziaria e contribuire alla ristrutturazione dell'azienda. Dopo la transazione, Softbank possedeva circa l'80% delle azioni di WeWork, ma in base all'accordo non aveva la maggioranza dei diritti di voto. La condizione di Softbank era che Neumann venisse licenziato dalla carica di CEO di WeWork. Il suo posto è stato preso da Marcelo Claure, direttore operativo di Softbank.

Tuttavia, quando sembrava che WeWork avesse la possibilità di una ristrutturazione di successo, è arrivato il 2020. L'azienda è stata duramente colpita dal COVID-19, che ha interrotto il processo di ripresa dell'azienda. La chiusura dell’economia ha reso il lavoro a distanza più popolare. Di conseguenza, molte aziende hanno rinunciato ad affittare spazi. Di conseguenza, WeWork ha riscontrato problemi di liquidità a causa del calo dei ricavi. La pandemia ha colpito anche la seconda base del business, ovvero i lavoratori gig che sono rimasti a casa. Sia nel 2020 che nel 2021, l’azienda ha registrato ricavi ridotti e perdite ingenti. WeWork non è ancora riuscita a dimostrare la propria capacità di migliorare la redditività della propria attività.

Fare clic per ingrandire. Fonte: WeWork

La società ha deciso nel 2021 di debuttare in Borsa. Allora si è trasferita“debutto dalla porta di servizio”, cioè ha utilizzato una soluzione che andava di moda nel 2021, che era la SPAC. Tuttavia, la valutazione al debutto non era impressionante - erano 9 miliardi di dollari. Gli investitori che nel 2019 avevano acquistato le azioni della società in collocamenti privati per una valutazione di 47 miliardi di dollari, ora non credevano nel valore della società nemmeno a livello di 10 miliardi di dollari. Lo sconto è stato causato da molti fattori. Questi includono: scetticismo sul modello di business, attualizzazione di un maggiore rischio d'impresa, alto livello di debito. Quest'ultimo fattore è particolarmente preoccupante poiché potrebbe rivelarsi fatale in caso di aumento dei tassi d'interesse. Mentre nel 2021 alcuni credevano che i bassi tassi di interesse potessero restare con noi "per sempre", in realtà ciò si avvererà Modello giapponese. Come si è scoperto in seguito, i bassi tassi d’interesse sono finiti molto rapidamente, a causa dell’elevata inflazione che ha provocato, tra l’altro, a seguito dell’aggressione della Russia contro l’Ucraina nel 2022.

L’aumento dei tassi di interesse negli Stati Uniti, nell’Eurozona e in altre economie ha significato che la società ha dovuto rifinanziare le proprie passività a prezzi più alti. Inoltre, i contratti di locazione venivano spesso firmati con la clausola secondo cui il canone di affitto era indicizzato all’inflazione. Con l’aumento dei prezzi nell’economia, WeWork ha dovuto pagare di più per l’affitto. Ovviamente puoi dire:

“Qual è il problema, lasciamo che WeWork aumenti le tariffe!”

Tuttavia, l’aumento dei tassi d’interesse ha causato a molte start-up difficoltà nel reperire capitale aggiuntivo. Di conseguenza, questi clienti hanno tagliato i costi e ridotto lo spazio che precedentemente affittavano presso WeWork.

I problemi dell'azienda diventavano sempre più grandi ogni trimestre. Nella seconda metà del 2023, l'azienda ha approfittato del famoso Capitolo 11, destinato a contribuire alla ristrutturazione dell'azienda. Alcuni creditori hanno accettato di convertire il debito in azioni, mentre alcuni proprietari di immobili hanno accettato di rinegoziare i tassi di affitto. In definitiva, gli investitori che ci hanno perso fin dal debutto (già basso). hanno perso il 99% del capitale investito. Attualmente, Adam Neumann, che ora ha più ricchezza di quando ha lasciato WeWork, sta cercando di rilevare alcune delle attività della sua ex azienda.

Somma

WeWork è una storia sul fatto che quando analizzi un'azienda, non dovresti solo credere alla storia che il CEO dell'azienda vuole venderti, ma anche esaminare attentamente il modello di business e controllare i rendiconti finanziari. L'azienda svolgeva la consueta attività di subaffitto di edifici adibiti ad uffici. Naturalmente erano posti di lavoro belli e spaziosi, ma competevano con il prezzo e l’ubicazione. Il problema era l’ambizione dell’amministratore delegato e dei principali azionisti che credevano nella crescita a tutti i costi. Di conseguenza, l’azienda ha firmato contratti a lungo termine e credeva che la buona situazione economica e i bassi tassi di interesse sarebbero durati per decenni. Sfortunatamente, con il deterioramento dell’economia e l’aggravarsi della pandemia, l’indebitamento ha affondato l’azienda.

, che esisteva dal 1983 al")