Fallimento di Lehman Brothers - La storia di uno spettacolare crollo bancario

Il 15 settembre 2008 è successo Fallimento di Lehman Brothers, è stato uno shock per molti investitori, giornalisti finanziari e pubblico. L'azienda è sopravvissuta alla guerra civile, alla prima e alla seconda guerra mondiale. Al momento del fallimento, era la quarta banca d'investimento più grande degli Stati Uniti (dopo Goldman Sachs, Morgan Stanley e Merrill Lynch). A quel tempo, impiegava circa 25 lavoratori. I dipendenti si occupavano di investimenti in borsa, titoli di debito e derivati. Inoltre, la banca si occupava anche di gestione degli investimenti e investimenti di private equity. Il fallimento di Lehman Brothers è stato un simbolo della crisi dei subprime nel mercato immobiliare statunitense. Le conseguenze della caduta hanno portato al sostegno politico dei sostenitori della dottrina TBTF ("troppo grande per fallire"). È stato il più grande crollo nella storia delle aziende statunitensi. Nell'articolo di oggi presenteremo la storia dell'ascesa e della caduta di questa banca d'investimento.

1850 - 1969: sotto la famiglia Lehman

Nel 1844, il figlio di un commerciante di bestiame ebreo, Henry Lehman, emigrò da Rimpar in Baviera negli Stati Uniti. Immediatamente dopo essere arrivato a Montgomery, in Alabama, Henry aprì un "dry-shop" sotto il nome di "H. Lehman". Dry-shop era un concetto di negozi molto popolare nel XIX secolo negli Stati Uniti. Lì si potevano comprare vestiti, tabacco, zucchero, farina e caffè. Dopo tre anni, a causa dell'arrivo di Emanuel Lehman, l'azienda cambia nome in "H.Lehman and Bro". Nel 1850 apparve per la prima volta il nome Lehman Brothers. Ciò era dovuto all'aggiunta di un terzo fratello, Mayer Lehman.

L'Alabama nel 50 era dominata dalle piantagioni di cotone, dove la maggior parte della forza lavoro era costituita da schiavi. Secondo il censimento del 1860, circa il 45% della popolazione dello stato era costituito da schiavi. È interessante notare che uno di i fratelli possedevano ben 7 schiavi (secondo il censimento, 3 uomini e 4 donne).

di cotone era una delle materie prime più importanti negli Stati Uniti. È stato utilizzato dall'industria tessile in via di sviluppo dinamico. Molti coltivatori non avevano sempre il denaro disponibile per acquistare prodotti presso il negozio Lehman Brothers. I fratelli hanno avuto l'idea che i clienti potessero pagare i loro prodotti con il cotone. L'idea ha avuto un tale successo che è stato necessario assicurarsi il "cotton money". L'attività di commercio del cotone stava diventando una parte sempre più importante delle operazioni. Dopo la morte di Henry (morì di febbre gialla nel 1855), i fratelli si concentrarono sul commercio. Oltre al commercio del cotone, sono state avviate attività di investimento e intermediazione su altre materie prime.

Nel 1858, il commercio del cotone si spostò dal sud a New York. Il motivo era che era nel nord degli Stati Uniti che c'erano il maggior numero di fabbriche e magazzini di cotone. A causa del cambio di sede commerciale, i fratelli aprirono un ufficio al 119 di Liberty Street a New York. Emanuel Lehman è stato delegato a lavorare lì.

Emanuele Lehmann. Fonte: encyclopediaofalabama.org

Nel 1862 l'azienda dovette fondersi con un commerciante di cotone: John Durr. Il risultato è stato Lehman, Durr & Co. Il motivo della connessione era Guerra civileche ha interrotto le catene di approvvigionamento nel mercato del cotone. La società trasferì definitivamente la sua sede a New York. Nel 1870, ha co-fondato il New York Cotton Exchange (NYCE). Nel 1883, la società iniziò a investire nel fiorente mercato delle obbligazioni ferroviarie. Inoltre, è stata sviluppata l'attività di consulenza finanziaria. A quel tempo, c'era uno sviluppo dinamico di altri segmenti di attività. Lehman divenne membro della Borsa del caffè nel 1887 e della Borsa di New York nel XNUMX.

Uno dei momenti decisivi è stata la consulenza sull'IPO della International Steam Pump Company. Da allora, la società si è concentrata sullo sviluppo di attività di consulenza in materia di investimenti. Nel 1906, sotto la guida di Philip Lehman (figlio di Emanuel), iniziò la collaborazione con Goldman, Sachs & Co. e Sears, Roebuck and Company. Lehman ha guadagnato una reputazione così buona che non c'era carenza di clienti. La compagnia ha partecipato al debutto di aziende come Woolworth Company, RH Macy & Company e May Department Story.

Una data importante è il 1924, anno in cui entra in azienda il primo membro esterno alla famiglia, John M. Hancock. Da quel momento in poi, i partner di Lehman potrebbero essere estranei. Ciò ha permesso di assumere finanzieri di talento e ha facilitato il ridimensionamento dell'attività. Inoltre, l'azienda non ha avuto paura di reagire ai problemi del mercato. Questo è stato il caso, ad es. durante la Grande Depressione, quando la pausa nel mercato delle IPO spinse Lehman a concentrarsi sulle attività di Venture Capital. Tuttavia, con la ripresa economica portata dal New Deal il mercato azionario si è ripreso. Lehman ha partecipato all'IPO del primo produttore di televisori - DuMont Laboratories. Inoltre, la società di consulenza ha contribuito a garantire finanziamenti per la Radio Corporation of America (RCA). L'acquisizione di tali clienti ha aumentato il prestigio di Lehman. Ciò ha reso più facile trovare nuovi clienti.

1969–1984: crescita al di fuori della famiglia Lehman

Nel 1969 muore Robert Lehman, che era stato a capo dell'azienda per 44 anni. Di conseguenza, nessuno dei membri della famiglia Lehman ha partecipato attivamente alle attività dell'azienda. L'esistenza dell'azienda è stata minacciata dalla crisi economica degli anni '70. La lotta all'inflazione e la debole crescita economica hanno reso sempre più difficile trovare clienti. Nel 1973, Pete Peterson (presidente di Bell & Howell) decise di acquistare Lehman. Due anni dopo, Peterson decise di acquisire Abraham & Co., anch'essa attiva nel settore finanziario. Nel 1977 ci fu una fusione con Kuhn, Loeb & Co. che ha creato Lehman Brothers, Kuhn, Loeb Inc. Era la quarta più grande banca d'investimento negli Stati Uniti. Salomon Brothers, Goldman Sachs e First Boston erano più grandi di Lehman in quel momento.

Sotto la guida di Pete Peterson (1973 - 1984), Lehman è passata da un'azienda in perdita senza alcuna idea per se stessa a un'azienda redditizia (aumento dei profitti per 5 anni consecutivi). Inoltre, Lehman era all'avanguardia nel settore degli investimenti in termini di ROE (rendimento del capitale proprio).

Fusione con American Express (1984-1994)

Fonte: wikipedia.org

Shearson/American Express, una filiale di American Express, ha acquisito Lehman per 360 milioni di dollari. L'acquisizione doveva consentire l'estensione dell'offerta per includere attività di consulenza. In precedenza, Shearson si concentrava sull'attività di intermediazione. La società combinata si chiamava Sheson Lehman Hutton. L'ultimo segmento è apparso dopo l'acquisizione da 1 miliardo di dollari di EF Hutton. Nel 1993, il nuovo CEO di American Express decide di semplificare la struttura organizzativa. Di conseguenza, ha venduto l'attività di broker al dettaglio e la gestione patrimoniale a Promerica. Allo stesso tempo, è stato realizzato uno spin-off del resto dell'ex Sheerson Lehman Hutton. Lehman Brothers Holding Inc., che ha debuttato nel 1994, è stata scorporata dalle strutture di American Express.

1994 - 2007: governo di Dick Fuld - Lehman Brothers fiorisce

L'amministratore delegato dell'azienda era Dick Fuld, che ha lavorato nell'organizzazione per molti anni. Da dipendente ricordava ancora i tempi della fusione di Lehman Brothers con Kuhn, Loeb & Co., della successiva acquisizione da parte di American Express e della fusione con EF Hutton. Fuld è rimasto CEO di Lehman Brothers fino al 2008. È stato l'amministratore delegato (CEO) più longevo durante la crisi finanziaria del 2007-2008.

Al momento dell'assunzione della posizione nella società scorporata, la perdita nell'organizzazione era di $ 102 milioni. Da quando Dick Fuld è diventato amministratore delegato, è iniziato un periodo di 14 anni di utile netto di fila. L'azienda ha realizzato profitti nonostante la crisi asiatica, il crollo di LTCM o l'attacco terroristico al World Trade Center. I profitti non sono nati solo come risultato della crescita organica dell'azienda. La principale fonte di crescita dell'azienda è stata l'elevata leva finanziaria. Ciò ha aumentato il rischio delle attività operative, ma in tempi tranquilli ha avuto un vantaggio: è stato in grado di soddisfare le aspettative di Wall Street. Lo stesso Fuld fu il beneficiario di questa pratica. Tra il 1993 e il 2007, ha ricevuto quasi 500 milioni di dollari di stipendio e bonus. Solo nel 2007 ha ricevuto dalla banca 22 milioni di dollari (5 milioni in contanti, il resto in azioni).

L'11 settembre 2001 uno degli aerei si schiantò contro la prima torre del World Trade Center. A seguito dell'attacco terroristico, uno dei dipendenti della banca è stato ucciso. A sua volta, la sede dell'azienda si trovava nel Three World Financial Center e, a seguito dell'attacco, era inutilizzabile. Ciò ha costretto l'azienda a ridistribuire 6500 dipendenti. Attività commerciale è stato trasferito a Jersey City, nel New Jersey. Sei giorni dopo l'attacco, le negoziazioni sul mercato dei capitali sono state ripristinate. I restanti dipendenti sono stati trasferiti in 40 sedi temporanee a New York City. Ad esempio, il dipartimento di investment banking occupava 665 camere allo Sherathon Manhattan Hotel. Inoltre, nell'ottobre 2001, la banca ha acquistato un edificio per uffici di 32 piani per 700 milioni di dollari. L'edificio per uffici si trovava al 745 della Settima Avenue. Dopo gli attacchi terroristici, Lehman Brothers ha sviluppato un piano per continuare a operare in caso di nuovi attacchi. La filiale di Jersey City, che fungeva da ruolo, doveva aiutare a mantenere la continuità aziendale "commercio di riserva".

Nel 2001, Lehman Brothers ha acquisito PCS (servizi di clienti privati) da Cowen & Co.. Ciò ha permesso alla società di entrare nel segmento dei servizi di consulenza per clienti facoltosi. Nel 2003, inoltre, la banca è tornata sul mercato del risparmio gestito, dal quale è "uscita" nel 1989. Il motivo era l'acquisizione di Crossroads Group (appartenente a Lincoln Capital Management), che operava sul mercato dei titoli di debito. Queste società, combinate con un ramo di private equity, hanno creato l'IMD (Investment Management Division), che ha generato circa 3 miliardi di dollari di entrate all'anno.

Nel giugno 2003 US Securities and Exchange Commission (SEC) e l'ufficio del procuratore generale dello Stato di New York, insieme a diverse autorità di regolamentazione minori, ha iniziato a ispezionare 10 società del settore finanziario. Uno di quelli ispezionati era Lehman Brothers. I regolatori hanno esaminato le relazioni all'interno delle società. La domanda era se il dipartimento di ricerche di mercato fosse sotto pressione dai dipartimenti di investment banking. 10 aziende hanno dovuto pagare multe per 1,4 miliardi di dollari a causa di pratiche sleali. Lehman Brothers è stata multata di 80 milioni di dollari. Inoltre, la banca d'investimento ha dovuto separare completamente i suoi reparti di investment banking e analisi.

Nel giugno 2003 US Securities and Exchange Commission (SEC) e l'ufficio del procuratore generale dello Stato di New York, insieme a diverse autorità di regolamentazione minori, ha iniziato a ispezionare 10 società del settore finanziario. Uno di quelli ispezionati era Lehman Brothers. I regolatori hanno esaminato le relazioni all'interno delle società. La domanda era se il dipartimento di ricerche di mercato fosse sotto pressione dai dipartimenti di investment banking. 10 aziende hanno dovuto pagare multe per 1,4 miliardi di dollari a causa di pratiche sleali. Lehman Brothers è stata multata di 80 milioni di dollari. Inoltre, la banca d'investimento ha dovuto separare completamente i suoi reparti di investment banking e analisi.

La fine dell'El Dorado del 2006-2007

Richard Fuld era anche una celebrità finanziaria. Gli piaceva rilasciare interviste in cui si vantava dei suoi successi e si assicurava che l'azienda fosse concentrata sul raggiungimento di obiettivi a lungo termine. Nel 2006, è stato intervistato dal Wall Street Journal dove ha menzionato:

"Finché vivrò, questa azienda non sarà venduta."

Fuld è piaciuto ai media, che hanno apprezzato la sua onestà e il fatto che "ha fornito risultati". Nel 2006, la rivista Institutional Investor ha assegnato a Dick il titolo "Il principale amministratore delegato americano nel settore privato". Due anni dopo, la rispettata rivista Barron's nominò Fuld uno dei primi 30 amministratori delegati e lo soprannominò "Sig. Wall Street".

La ragione dei buoni risultati è stata un cambiamento nella strategia di investimento. La banca non era interessata ad investire nel mercato dei titoli del tesoro. Invece, strumenti come MBS (titoli garantiti da ipoteca) e CDO (obbligazioni di debito garantite) erano popolari. Questi strumenti avrebbero dovuto fornire un tasso di rendimento più elevato con un rischio simile a quello dei titoli di stato sicuri. La ragione di questa fiducia era che il mercato immobiliare negli Stati Uniti si era comportato molto bene dal 2002. I bassi tassi di interesse, l'aumento dei prezzi degli immobili e il facile accesso al capitale facevano sembrare i mutui residenziali uno strumento sicuro. Per questo sono emerse istituzioni che “trasformavano” i mutui in strumenti finanziari che venivano scambiati da banche di investimento, hedge fund e persino fondi pensione.

Nonostante un 2007 difficile per il settore, Fuld non è stato licenziato e ha mantenuto la carica di amministratore delegato. Vale la pena ricordare che in quel periodo, a seguito della crisi dei mutui subprime, gli amministratori delegati di società come Bear Stearns, Merrill Lynch e Citigroup persero il lavoro. Alla fine del 2007 Waren buffett e la Korea Development Bank erano interessate ad acquisire Lehman, ma Dick Fuld credeva che la società avesse molto più valore delle offerte della concorrenza. Come si è scoperto in seguito, la testardaggine di Dick ha fatto sì che la banca non sopravvivesse ai guai. Già alla fine del 2007, Lehman ha dovuto chiudere la sua divisione subprime (BNC Mortgage). A seguito della chiusura dell'azienda, 1200 dipendenti hanno perso il lavoro.

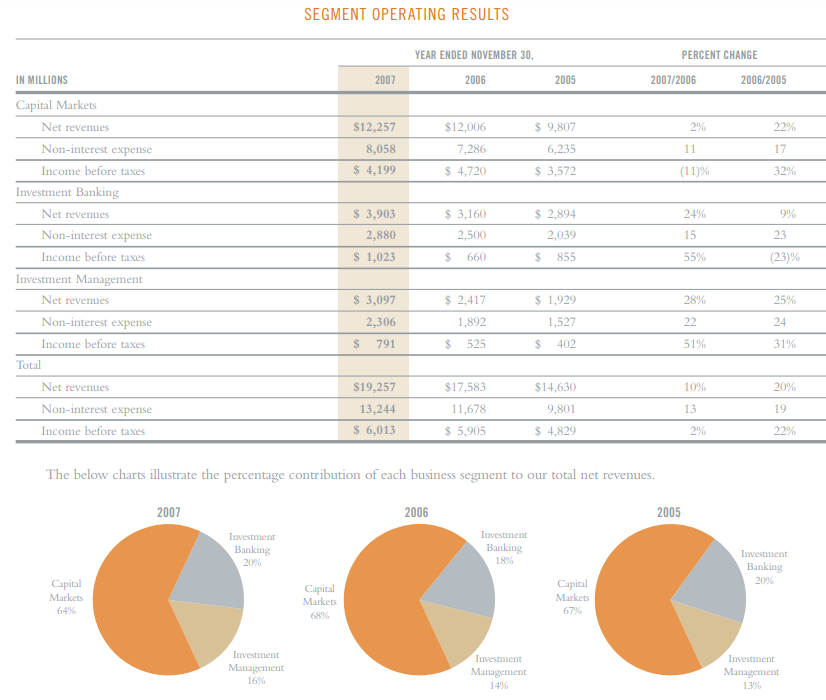

Fonte: Rapporto annuale 2007

Cause della crisi del mercato finanziario

Per capire perché la banca è fallita, è necessario sapere quali fossero esattamente gli strumenti finanziari basati sul mercato immobiliare. I principali "attori" di questo spettacolo sono stati MBS, CDO e CDO sintetici.

MBS

In parole povere, si tratta di mutui ipotecari che hanno subito il processo di cartolarizzazione, cioè di conversione in titoli. Consisteva, in pratica, nel fatto che una società veicolo (SPV) acquistava prestiti e mutui ipotecari da banche o altre società operanti sul mercato dei mutui. Quindi i crediti sono stati combinati in "pacchetti", che sono stati poi convertiti in MBS. La SPV ha quindi cercato investitori che volessero acquisire questo tipo di attività. Gli MBS sono stati suddivisi in RMBS (titoli garantiti da ipoteca residenziale) e CMBS (titoli garantiti da ipoteca commerciale).

CDO

I CDO sono apparsi per la prima volta sul mercato finanziario nel 1987. È stato creato dai dipendenti della banca d'investimento Drexel UBurnham Lambert, dove lavorava il famoso "re delle obbligazioni spazzatura": Michael Milken. Una banca d'investimento ha creato il primo CDO basato su un paniere di obbligazioni spazzatura (emittenti non investment grade). Il CDO avrebbe dovuto fornire una maggiore sicurezza degli investimenti, perché la probabilità di insolvenza di diverse o diverse dozzine di debitori era inferiore a quella di un singolo emittente di obbligazioni. Nel tempo, i CDO si sono espansi in altri mercati. Apparvero obbligazioni garantite da debito studentesco, crediti su carte di credito, prestiti bancari e leasing di aeromobili. A cavallo tra il 2003 e il 2004, gli emittenti di CDO hanno rivolto la loro attenzione allo sviluppo dinamico del mercato immobiliare americano.

Il mercato dei mutui subprime sembrava particolarmente allettante. Si trattava di prestiti più costosi con tassi di rimborso teoricamente inferiori. È importante sottolineare che questi prestiti sono stati ripagati meglio rispetto, ad esempio, ai prestiti al consumo. Inoltre, l'aumento del valore degli immobili significava che le persone potevano aumentare il proprio debito rifinanziando i propri mutui (di solito prendevano più prestiti perché il valore della garanzia aumentava). Di conseguenza, il segmento dei CDO basati su MBS, ovvero titoli basati su immobili, ha iniziato a crescere in modo dinamico. In soli 3 anni, il numero di CDO emessi è aumentato di quasi 10 volte, passando da 30 miliardi di dollari nel 2003 a 225 miliardi di dollari nel 2006. Il crollo del mercato immobiliare statunitense ha fatto accadere contemporaneamente due cose: un calo dei valori immobiliari e un peggioramento delle rate dei mutui. Ciò ha portato a un forte calo del valore dei CDO. Ciò, a sua volta, ha provocato perdite multimiliardarie per le istituzioni finanziarie.

I CDO sono caratterizzati da tranche che si basano sul rischio di credito dello strumento sottostante (es. MBS). Più bassa è la tranche, maggiore è il rischio di investimento. Allo stesso tempo, i potenziali profitti della transazione sono aumentati di pari passo con il rischio. Sono state le tranche più basse ad assumere per prime il rischio di default del mutuo (rata capitale e interessi). In caso di liquidazione di garanzie (immobili), le tranche più basse ricevevano fondi solo dopo che gli investitori erano stati rimborsati da tranche più sicure. Di norma le tranche erano denominate: Senior AAA ("super senior"), Junior AAA, AA, A, BBB e Residual. I più sicuri venivano definiti "super senior". Inizialmente i CDO erano caratterizzati da asset di qualità relativamente buona, con lo sviluppo del mercato cominciarono a prevalere prodotti con parametri qualitativi sempre peggiori (mutuatari con fico basso, immigrati a basso reddito, ecc.).

CDO sintetici

Si tratta di un gruppo separato di prodotti finanziari, che non si basa su asset reali (obbligazioni, mutui, prestiti studenteschi) come i CDO, ma su derivati come CDS (credit default swap), opzioni, ecc. Anche i CDO sintetici sono divisi in tranche , che hanno diversi livelli di accettazione del rischio di credito. I profitti del CDO sintetico erano subordinati alla performance di altri prodotti basati su attività immobiliari. I CDO sintetici erano più semplici da creare perché non richiedevano una precedente garanzia ipotecaria. Grazie a ciò, potrebbero essere creati molto rapidamente. Nel 2005 sono stati emessi CDO sintetici per un valore di 15 miliardi di USD e un anno dopo le emissioni ammontavano a 61 miliardi di USD. Alla fine del 2006, il valore nominale dei CDO sintetici era stimato in circa 5 miliardi di dollari.

Le ragioni del crollo della banca

Il fallimento di Lehman Brothers non è stato il risultato di un singolo errore o incidente. I problemi in banca stavano crescendo, ma erano mascherati da risultati finanziari teoricamente buoni. Attività del comparto investimenti in prodotti basati sul mercato immobiliare. La storia di questo reparto è molto lunga e risale al 1997. Poi Lehman l'ha comprato Servizi di prestito Aurora. Era un prestatore che si concentrava sui mutui Alt-A. Questi prestiti erano più rischiosi di "prime" ma meno di "subprime". Molto spesso, questi prestiti non avevano una documentazione completa, ma i clienti avevano punteggi FICO elevati.

L'appetito per aumentare le quote nel mercato del debito ipotecario stava crescendo. Nel 2000, Lehman ha acquisito un prestatore di mutui subprime che operava sulla costa occidentale degli Stati Uniti. La società acquisita era BNC Mortgage LLC. Di conseguenza, Lehman è diventata rapidamente un attore importante nel mercato dei mutui subprime. I prestiti subprime erano destinati a mutuatari che storicamente avevano avuto difficoltà a pagare regolarmente i propri debiti. Di norma si trattava di debitori con FICO inferiore a 600 punti. Naturalmente, maggiore è il rischio, maggiore è il tasso di interesse.

Se la banca disponesse di meccanismi per "selezionare" i clienti poco promettenti da quelli con problemi temporanei, allora questo tipo di prestiti potrebbe essere una "miniera d'oro". Ciò ha richiesto un'ampia selezione di clienti. Ciò, a sua volta, ha impedito loro di guadagnare rapidamente quote di mercato. Già nel 2003, Lehman Brothers ha realizzato prestiti ipotecari per un valore di 18,2 miliardi di dollari. Di conseguenza, la banca ha impiegato solo 6 anni per diventare la numero tre nel settore dei prestiti con rating inferiore. Nel 2004, entrambe le istituzioni acquisite hanno erogato prestiti per 40 miliardi di dollari. Nel 2006, tuttavia, Aurora e BNC a volte hanno concesso prestiti per un valore di 50 miliardi di dollari in un mese. Con una crescita così dinamica, era difficile credere che le procedure di credito sarebbero state seguite rigorosamente. Nel 2008, Lehman aveva un patrimonio di $ 680 miliardi e aveva un patrimonio netto di $ 22,5 miliardi. Ciò significava che la leva finanziaria (rapporto tra attività e patrimonio netto) era superiore a 30.

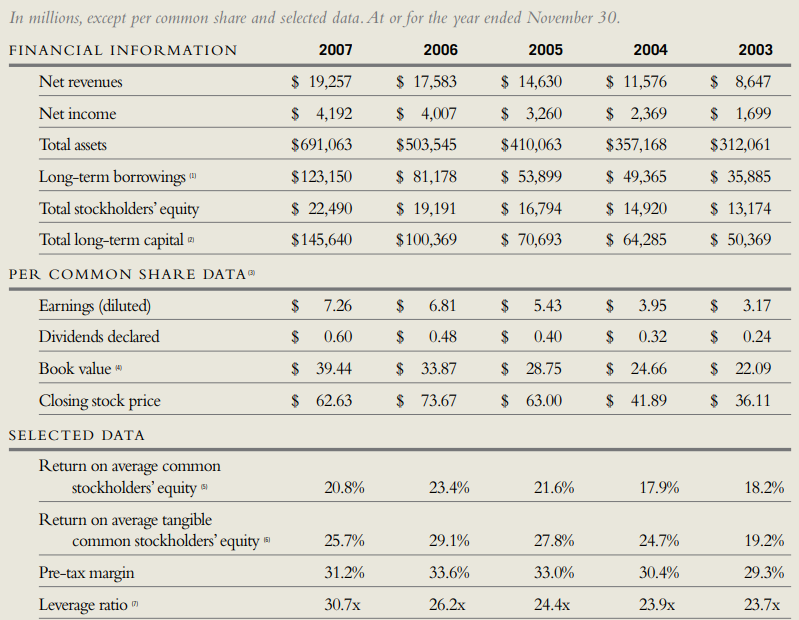

Fonte: Rapporto annuale Lehman Brothers

Inizialmente, l'ottima situazione economica ha fatto sì che i mutuatari "problematici" non avessero problemi a trovare un lavoro e a far fronte ai propri debiti. Grazie a ciò, i prestiti alt-a e subrpime assicuravano profitti elevati. La situazione ha cominciato a peggiorare nel 2007, quando il mercato immobiliare era senza fiato. Ciò, a sua volta, ha portato a una diminuzione della domanda speculativa, basata solo sulla strategia di "comprare di più e vendere di più". La pressione a vendere significava che anche i mutuatari classificati come NINJA (No Incom, No Job, No Assets) stavano ottenendo prestiti ipotecari. Si trattava di mutuatari in una situazione finanziaria molto difficile ed era quasi certo che nel prossimo futuro avrebbero avuto problemi con il servizio del debito. Storicamente i mutui subprime rappresentano circa l'8% del mercato. A seguito di una serie di fattori (bassi tassi di interesse, politica di vendita, attività delle agenzie statali a sostegno del mercato dei mutui), la quota di questo tipo di prestiti è aumentata al 20% nel 2006.

LEGGI: Il Giovedì Nero e la Grande Depressione nel 1929-1933

Di conseguenza, il mercato immobiliare era molto più vulnerabile al calo dei prezzi in caso di recessione economica. Questo perché i mutui subprime sono stati contratti da coloro che erano più a rischio di perdere il lavoro durante la recessione. Allo stesso tempo, tali mutuatari non avevano risparmi significativi per poter sopravvivere diversi mesi senza lavoro.

Anche la domanda speculativa ha contribuito all'aumento dei prezzi delle abitazioni. Questo può essere visto nelle statistiche dei proprietari di immobili. Nel 2000, circa il 20% delle famiglie possedeva più di una casa/appartamento. Dopo 6 anni, questa percentuale è salita al 35%. Molto diffusi erano i flip, ovvero l'acquisto di un appartamento per poterlo rivendere in brevissimo tempo. I flipper operavano con una leva finanziaria molto elevata per massimizzare il loro ritorno sul capitale proprio (ROE). Quando la domanda di alloggi è diminuita e i prezzi hanno iniziato a scendere, tali investitori si sono trovati in una situazione difficile. O dovevano accettare di vendere in perdita o trovare un modo per finanziare le rate del capitale e degli interessi.

Un altro problema posto dal boom del mercato immobiliare è stato il senso di ricchezza dei proprietari. Molti di loro hanno utilizzato l'aumento del prezzo per rifinanziare il prestito, prendendone uno più alto. Grazie a ciò, potevano consumare di più (es. acquisto di una nuova auto, vacanze), ma ciò comportava un aumento dell'indebitamento in relazione al reddito generato. Questo rapporto (debito/reddito personale disponibile) è passato dal 77% nel 1990 al 127% nel 2007. Ciò significava che la famiglia media era molto più esposta al rischio di rialzo dei tassi di interesse e di ribasso rispetto a 17 anni prima.

Il calo dei prezzi ha peggiorato i rimborsi dei mutui, causando il deprezzamento degli MBS e dei CDO garantiti da ipoteca. Inoltre, c'era una carenza di persone disposte ad acquistare più prestiti ipotecari cartolarizzati. Alcuni istituti finanziari si sono trovati in una situazione difficile perché avevano molti mutui che non potevano cartolarizzare. Questo, a sua volta, li ha esposti a rischi che non volevano correre. L'esposizione al mercato dei mutui subprime ha comportato alcune perdite. Inoltre, gli emittenti di CDS per MBS o CDO hanno avuto un problema. Già a fine 2007 hanno cominciato a manifestarsi svalutazioni su prodotti legati al mercato dei mutui.

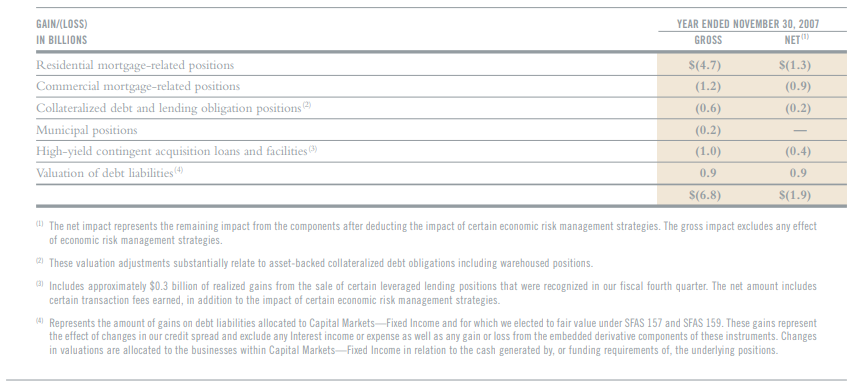

Fonte: Rapporto annuale Lehman Brothers

Gli ultimi istanti di Lehman Brothers

Nel 2008, Lehman ha generato enormi perdite a causa della crisi immobiliare. Inoltre, la banca si è trovata con una grande quantità di prestiti, che non è stata in grado di vendere ad altri partecipanti al mercato. Nel secondo trimestre del 2008, la perdita netta è stata di 2,8 miliardi di dollari. Guardando tutte le attività detenute dalla banca, la perdita potrebbe sembrare piccola. Data l'enorme leva finanziaria su cui operava la banca, la situazione stava diventando molto difficile. Era necessario ristrutturare l'attività e cercare capitale aggiuntivo. La banca cercava disperatamente qualcuno disposto a emettere nuove azioni, nonostante il fatto che una tale mossa avesse diluito gli azionisti esistenti. La diluizione è dovuta al fatto che il prezzo delle azioni è sceso di oltre il 8% nei primi 70 mesi. I potenziali candidati si sono rapidamente dimessi a causa del contesto di mercato.

Il 22 agosto, le azioni della banca sono aumentate del 5% sulle voci di una potenziale acquisizione di Lehman da parte della Korea Development Bank. La crescita è svanita rapidamente dopo che un potenziale acquirente ha menzionato problemi normativi e la mancanza di partner disposti a unirsi all'accordo. Già il 9 settembre la Korea Development Bank si è ritirata dall'operazione, il che ha fatto scendere del 45% il prezzo delle azioni Lehman Brothers.

Il 10 settembre, la banca ha riportato una perdita di 3,9 miliardi di dollari e ha annunciato l'intenzione di vendere una quota di maggioranza nell'attività di gestione degli investimenti (insieme a Neuberger Berman). La situazione è diventata sempre più tesa poiché il crollo della banca potrebbe interrompere la liquidità del settore finanziario statunitense. Il 12 settembre, Timothy F. Geithner ha convocato un incontro con le istituzioni finanziarie per risolvere la situazione Lehman Brothers. Geithner ha affermato che la banca potrebbe dover essere liquidata. Le società di Wall Street cercavano una soluzione per non forzare l'intervento del governo. Sono iniziati i colloqui tra Lehman Brothers e Bank of America e Barclays.

L'acquisizione di Lehman Brothers da parte di Barclays è stata veto dalla Banca d'Inghilterra e dal regolatore britannico. Le soluzioni sono state cercate fino alla notte del 14 settembre, purtroppo non c'era nessuno che avesse risorse finanziarie sufficienti per salvare una delle più antiche banche d'affari. Il 15 settembre, il mondo ha appreso che Lehman Brothers aveva presentato istanza di protezione dai creditori.

Conseguenze del fallimento di Lehman Brothers

Inizialmente, il crollo di Lehman Brothers non ha causato un cataclisma sul mercato. Indice Dow Jones è diminuito del 4,4%. In termini di punti, è stato il calo maggiore dal 2001 (attacchi al WTC). Guardando alle conseguenze a lungo termine, il calo dell'indice del 15 settembre stesso sembra molto favorevole. Era solo l'inizio.

Il fallimento di Lehman Brothers ha messo il mercato degli MBS sotto pressione sull'offerta. Il mercato temeva che il portafoglio di 4,3 miliardi di dollari di attività basato sul mercato dei mutui sarebbe stato rapidamente liquidato. Dato che non ci sono acquirenti sul lato degli acquisti e che i partecipanti al mercato sono pesantemente sommersi, il mercato degli MBS è diventato molto nervoso. Allo stesso tempo, il mercato immobiliare spot temeva che Archstone (il terzo più grande REIT negli Stati Uniti) acquistato nel 2007 sarebbe stato messo in vendita, il che avrebbe esercitato una pressione al ribasso sui prezzi degli immobili. Lehman Brothers ha acquisito la società insieme a Tishman Speyer per 3 miliardi di dollari. Sei anni dopo la transazione, la società è stata acquistata per 22,2 miliardi di dollari da Equity Residential e AvalonBay.

Il fallimento di Lehman Brothers ha creato scompiglio anche nel mercato monetario. Evergreen Investments ha chiesto a Wachovia Corporation (la società madre) di fornire liquidità ai fondi del mercato monetario. Il crollo della banca d'affari ha avuto ripercussioni in Asia. Le perdite di banche e assicuratori giapponesi hanno perso circa $ 2,4 miliardi. Mizuho Trust & Banking, che aveva un'ampia esposizione alle attività legate a Lehman Brothers, è stata quella che ha sofferto di più. Ci sono stati problemi anche a Hong Kong. Lì, i singoli clienti hanno investito HK $ 15,7 miliardi in "minibond garantiti" di Lehmann. Molti clienti si sono risentiti con i dipendenti della banca per non aver presentato un profilo di rischio completo. 43 clienti sono stati interessati dallo scandalo dei minibond.

Nella seconda metà di settembre 2008 è stato sviluppato il piano Paulson. L'obiettivo principale del programma era l'acquisto di attività tossiche, che doveva garantire la stabilità finanziaria del mercato finanziario americano. Acquistato, tra l'altro MBS, che ha permesso di ripristinare la liquidità su questo mercato e fermare le potenziali perdite di altri istituti finanziari. Dopo che il piano è stato respinto dalla Camera dei Rappresentanti, è stato introdotto e approvato il 3 ottobre 2008 un piano modificato chiamato TARP.

Il fallimento di Lehman Brothers ha evidenziato i problemi del settore finanziario americano. Istituzioni come AIG, Washington Mutual czy Merrill Lynch. Il rallentamento del mercato immobiliare e il calo degli impieghi hanno condizionato le condizioni dell'intera economia. Nel giro di un anno, il numero dei disoccupati negli Stati Uniti è passato da 7 milioni a 15 milioni di persone. Il tasso di disoccupazione è salito al 10%. L'economia ha impiegato diversi anni prima che il tasso di disoccupazione tornasse ai livelli pre-recessione.

Somma

La storia di Lehman Brothers mostra quanto l'azienda sia vicina al fallimento se si assume troppi rischi. Della banca d'affari con oltre 150 anni di storia resta solo il nome, che oggi è uno dei simboli della crisi del 2007-2009. Al momento del suo crollo, la banca aveva un patrimonio di oltre $ 600 miliardi. Il fallimento di Lehman Brothers è stato un simbolo della fine dell'era della deregolamentazione del mercato finanziario. Negli anni successivi è stata introdotta una regolamentazione più severa sia per le banche di investimento che per quelle commerciali. L'idea di autoregolamentazione del mercato finanziario, che è stata spinta da personalità come Alan Greenspan (Ex presidente FED) è diventato impopolare nei media mainstream.