Crescita del PIL USA nel secondo trimestre: siamo già in recessione?

Che cos'è una recessione? Questa domanda sembra semplice. La maggior parte degli investitori e degli analisti risponderebbe che si tratta di una recessione quando la dinamica del PIL è negativa per due trimestri consecutivi. Tuttavia, questo non è del tutto vero. Pertanto, anche se la crescita del PIL degli Stati Uniti nel secondo trimestre è attualmente in calo (dopo un dato negativo del primo trimestre di meno 2%), non significa necessariamente che gli Stati Uniti siano in una recessione tecnica.

L'amministrazione di Joe Biden ha preparato il terreno per una crescita negativa del PIL statunitense nel secondo trimestre. Il 24 luglio, il segretario al Tesoro statunitense Janet Yellen ha confermato che la crescita del PIL nel secondo trimestre potrebbe essere deludente. La Yellen parteciperà oggi a una conferenza stampa speciale dopo la pubblicazione del rapporto sul PIL. Il 21 luglio, la Casa Bianca ha pubblicato un articolo sul blog intitolato "Come fanno gli economisti a determinare se l'economia è in recessione? (Come fanno gli economisti a determinare se un'economia è in recessione?)" che è stata una mossa piuttosto insolita.

Per cominciare, poniamoci una domanda facile: che cos'è una recessione?

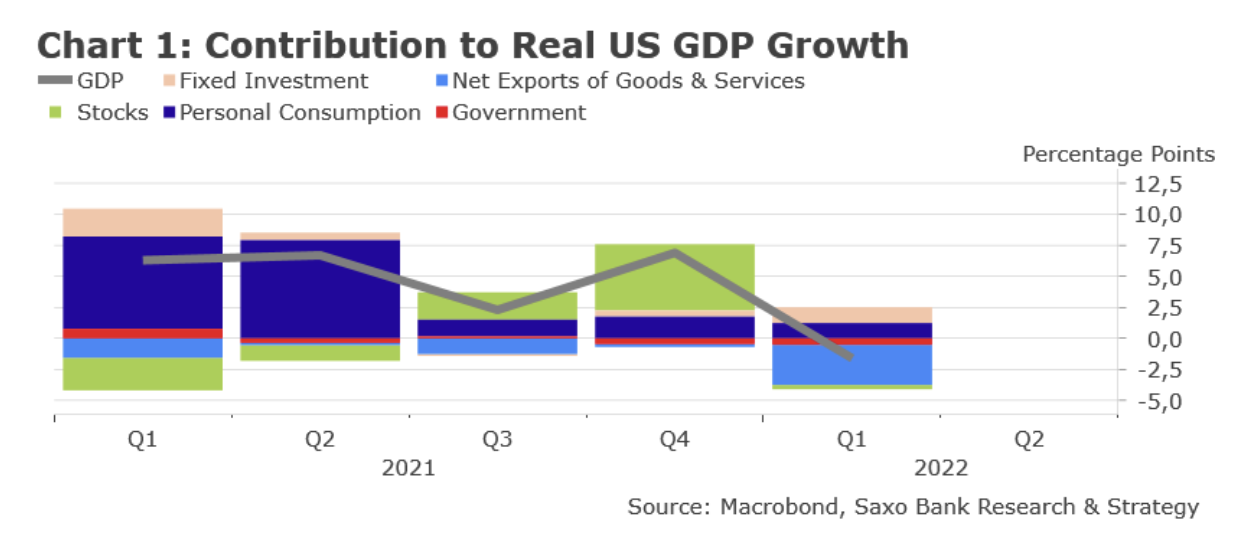

Secondo la definizione comune adottata nella maggior parte dei paesi, una recessione è uno stato di crescita negativa del PIL per due trimestri consecutivi. Il PIL degli Stati Uniti si è contratto dell'1,4% nel primo trimestre - vedi diagramma 1. Sulla base delle ultime statistiche (compresi i dati del mercato immobiliare, che ha visto un calo delle vendite di nuove case del 30% da dicembre 2021 e dell'8,1% nel solo giugno), il rischio che anche il PIL si contragga anche nel secondo trimestre diventa sempre più reale . Ciò significherebbe che gli Stati Uniti sono in uno stato di recessione tecnica. Tuttavia, non è così semplice. La definizione ufficiale di recessione negli Stati Uniti differisce da quella di altri paesi. Il National Bureau of Economic Research (NBER) è un'organizzazione indipendente fondata nel 1920 che dichiara ufficialmente lo stato di recessione. Il NBER definisce una recessione come "Un calo significativo dell'attività economica, durato più di pochi mesi, visibile nell'intera economia". Vengono presi in considerazione diversi fattori, tra cui: occupazione (basata sui dati delle indagini sul lavoro e sulle famiglie), la spesa reale dei consumatori, la produzione reale e le vendite al dettaglio, la produzione industriale e il reddito personale reale (esclusi i benefici statali come i sussidi di disoccupazione). È sorprendente che il NBER non basi in larga misura i suoi giudizi sul PIL. Viene preso in considerazione. Tuttavia, svolge un ruolo secondario nella valutazione dello stato reale della recessione. Questo è per una serie di motivi. Il rapporto sul PIL è pubblicato solo trimestralmente. Inoltre subisce revisioni significative dopo il primo rilascio poiché i dati per diversi settori potrebbero essere distorti. Questo potrebbe essere anche il caso qui. Molti economisti ritengono che il PIL del primo trimestre verrà eventualmente rivisto in positivo (questo ha senso dato che i dati sul reddito interno lordo sono stime dal punto di vista del reddito, mentre i dati sul PIL sono stime dal punto di vista della produzione). È prevedibile che il volume della domanda finale interna (consumi + investimenti fissi delle imprese + costruzione di alloggi) venga rivisto al rialzo. Queste sono le stime di Saxo Bank, che preferiamo in quanto correlate alla crescita futura del PIL. Se così fosse, la soglia dei “due trimestri negativi consecutivi” (che è estremamente importante per gli operatori di mercato) non sarà certamente superata.

Poniamoci ora una seconda domanda: siamo già in recessione?

In breve: probabilmente no, a giudicare dai principali NBER e dagli indicatori degli economisti.

Ciò non significa, tuttavia, che gli Stati Uniti usciranno da questo ciclo senza attraversare una recessione o una mini-recessione (la cosiddetta recessione - termine coniato dall'economista americana Diane Swonk per descrivere l'auspicata contrazione della crescita del PIL, che abbassa l'inflazione). Ciò dipenderà da diversi fattori che al momento non possiamo valutare appieno, come il ritmo dell'inasprimento della politica monetaria e il suo impatto sull'intera economia, o l'impatto della situazione in corso in Cina sull'economia mondiale. Permangono ancora molte incertezze che rendono difficile prevedere il ritmo dello sviluppo economico nel prossimo futuro.

Tuttavia, sulla base degli indicatori a cui il NBER presta maggiore attenzione (vedi elenco sotto), possiamo tutti essere d'accordo sul fatto che gli Stati Uniti non sono certamente in recessione in questo momento. Tutti questi indicatori hanno continuato a crescere o si sono appiattiti. Tuttavia, non vi è stata alcuna diminuzione significativa. Se guardiamo agli indicatori in tempo reale (gli indicatori NBER sono per lo più orientati all'indietro), l'economia sembra ancora buona, sebbene il suo tasso di crescita stia rallentando. La condizione del mercato del lavoro, in particolare, non riflette lo stato dell'economia in recessione. A giugno, gli Stati Uniti hanno ripristinato il 98% dei posti di lavoro persi durante la pandemia (tutti i posti di lavoro del settore privato persi all'inizio dell'epidemia sono stati ripristinati). Nel 2022, la disoccupazione rimane storicamente bassa. Il numero delle domande di sussidio di disoccupazione è leggermente aumentato. Tuttavia, ciò può essere in parte spiegato dalla volatilità stagionale. Il numero di nuovi posti di lavoro è leggermente diminuito. Tuttavia, rimane ancora alto. Ci sono, ovviamente, crepe nelle fondamenta della ripresa economica. Nessuno può negarlo. I dati sono anche ampiamente distorti a causa della pandemia, rendendo la lettura della performance economica più difficile del solito. A nostro avviso, tuttavia, non vi sono segnali di recessione. Pertanto, riteniamo che dovremmo evitare di interpretare eccessivamente i dati presentati al momento. Sono volatili e sono in gran parte soggetti a correzioni.

Circa l'autore

Christopher Dembik - Economista francese di origine polacca. È capo globale della ricerca macroeconomica presso una banca d'investimento danese Saxo Bank. È anche consigliere di parlamentari francesi e membro del think tank polacco CASE, che secondo il rapporto ha ottenuto il primo posto nel think tank economico nell'Europa centrale e orientale Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).

Christopher Dembik - Economista francese di origine polacca. È capo globale della ricerca macroeconomica presso una banca d'investimento danese Saxo Bank. È anche consigliere di parlamentari francesi e membro del think tank polacco CASE, che secondo il rapporto ha ottenuto il primo posto nel think tank economico nell'Europa centrale e orientale Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).

Lascia una risposta