Analisi settimanale delle materie prime: un inizio turbolento per il 2024

Le prime settimane di un nuovo anno finanziario sono un periodo che dovrebbe sempre essere trattato con una certa cautela in termini di attenzione ai segnali commerciali, alla direzione delle azioni e ai temi di investimento. La scorsa settimana non ha fatto eccezione, soprattutto sui mercati azionari globali, che hanno iniziato il 2024 sulla difensiva, soprattutto perché gli operatori hanno pazientemente atteso la conferma della sostenibilità dei significativi guadagni ottenuti alla fine dello scorso anno. All’inizio di novembre l’attenzione si è spostata da ulteriori aumenti dei tassi di interesse alla prospettiva di tassi più bassi nel 2024, segnalato da diverse banche centrali, guidate dagli Stati Uniti. Federal Reserve, hanno contribuito a un aumento significativo dei corsi azionari alla fine dell'anno e l'indice globale MSCI è aumentato del 14,5% negli ultimi due mesi.

Il rapporto sull’occupazione statunitense pubblicato venerdì, combinato con dati generalmente positivi sull’economia statunitense, ha abbassato le aspettative, sollevando dubbi sulla tempistica e sulla profondità dei successivi tagli ai tassi di interesse statunitensi. Gli operatori di swap, che in precedenza erano quasi certi di un taglio dei tassi di marzo, ora hanno abbassato tali aspettative di circa il 50%, mentre il numero previsto di tagli di 25 punti base per quest'anno è sceso da più di sei a poco meno di cinque.

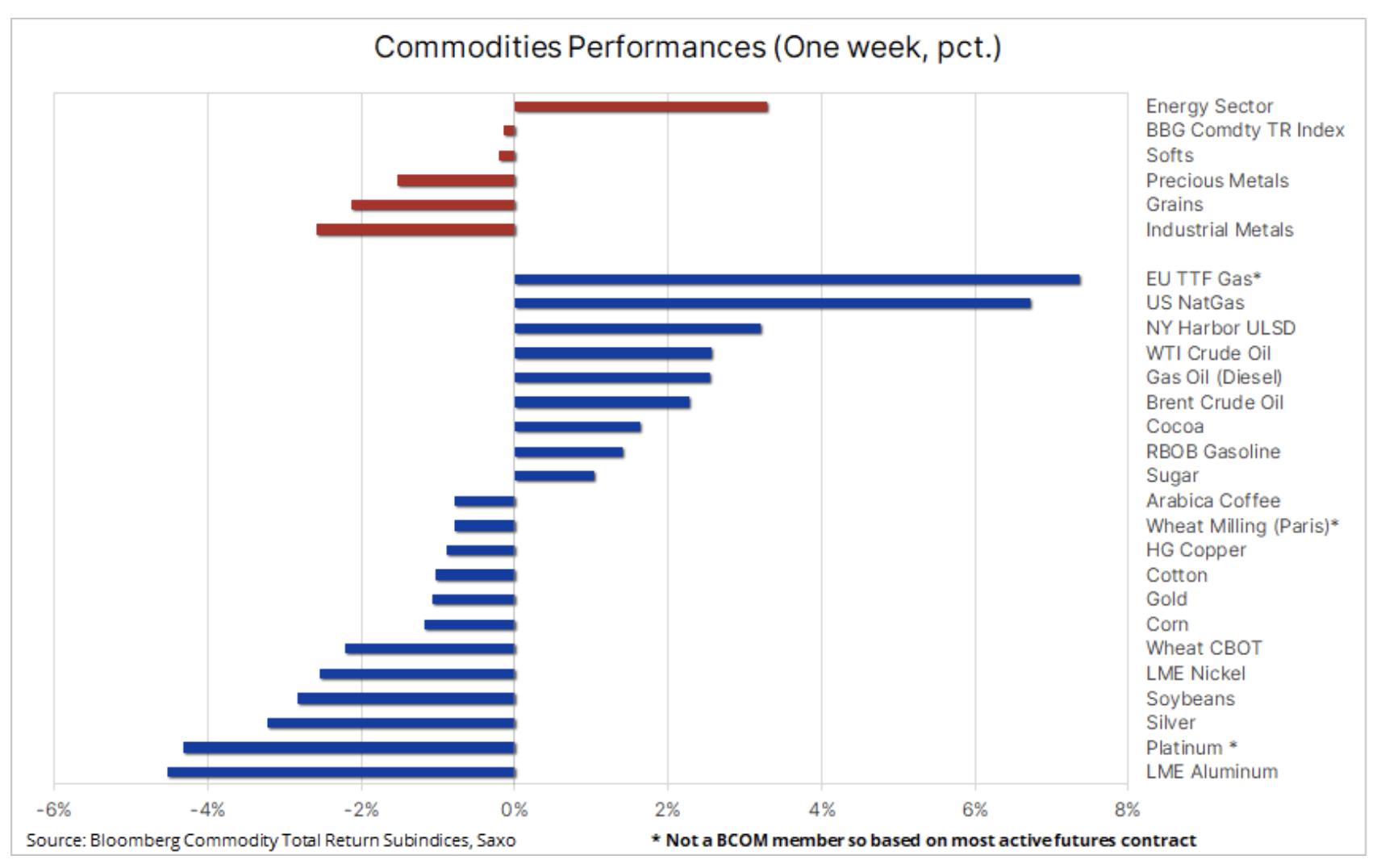

Sul fronte delle materie prime, il Bloomberg Commodity Total Return è rimasto pressoché invariato su base settimanale, con le perdite nei settori dei metalli e dell'agricoltura controbilanciate dai guadagni nel settore energetico. Il principale fattore alla base di questi cambiamenti è stato l’impatto negativo sopra menzionato delle minori aspettative riguardo ai tagli dei tassi di interesse negli Stati Uniti, dei deboli dati economici provenienti dalla Cina, dei rischi geopolitici legati alla regione del Mar Rosso, nonché delle aree di significativo raffreddamento nel Nord Emisfero crescente domanda di gas ed elettricità.

Gli elevati livelli di scorte impediscono l’aumento dei prezzi del gas naturale a causa del clima freddo

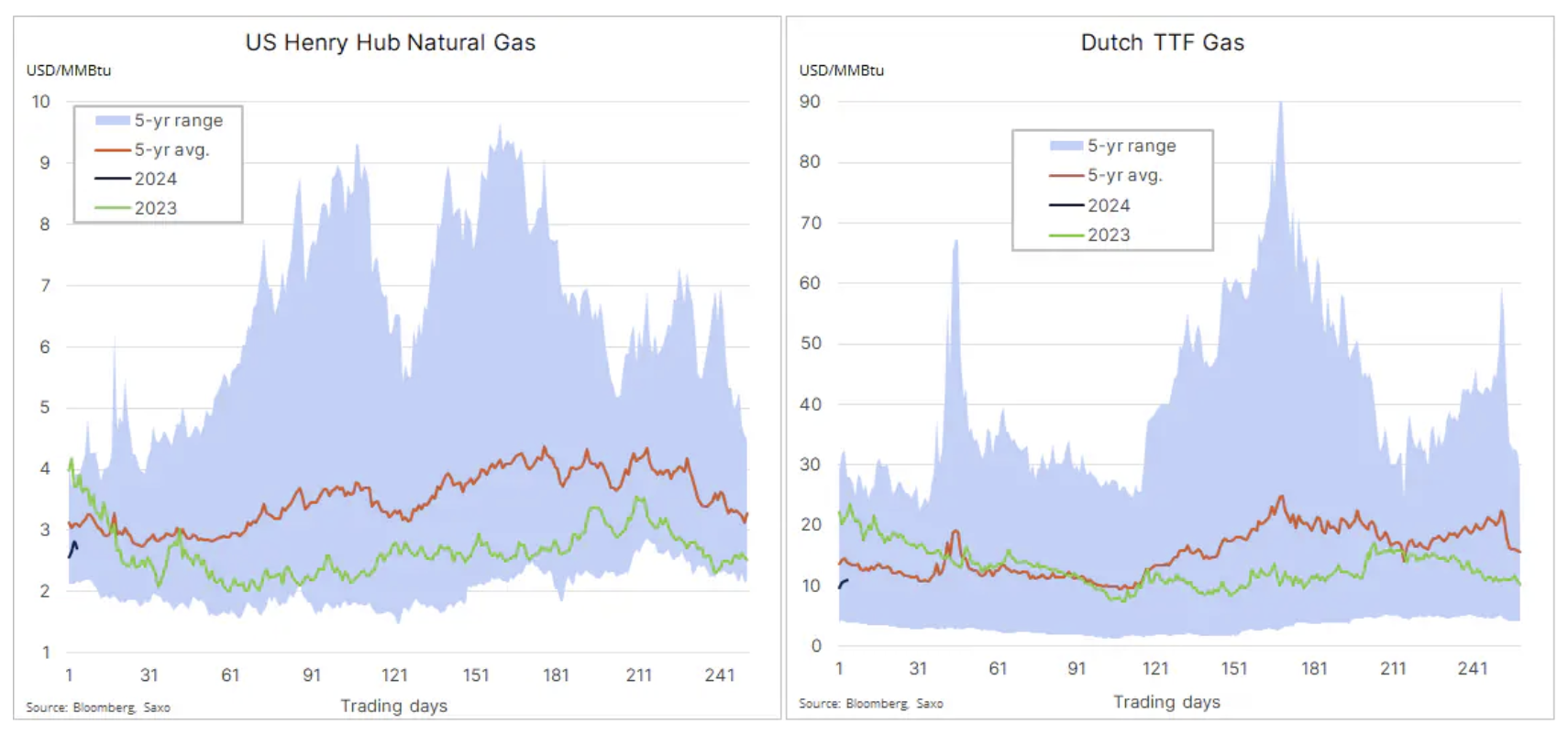

I maggiori perdenti dell'anno scorso hanno iniziato a guadagnare fortemente la scorsa settimana, e a prezzi del gas naturale a livello mondiale sono aumentati poiché la forte domanda invernale aiuta a compensare l’aumento dei livelli di scorte negli Stati Uniti e in Europa. I prezzi del gas negli Stati Uniti sono aumentati di circa il 7% rispetto alla settimana, ma sono ancora inferiori di oltre un terzo rispetto allo stesso periodo dell'anno scorso, mentre in Europa, i prezzi dei futures per il gas di riferimento olandese TTF sono scesi di circa il 55% rispetto al mese precedente. anno dopo anno. Ciò segue un anno in cui le scorte sono aumentate a causa del rallentamento della domanda, di un autunno caldo e della riconfigurazione delle catene di approvvigionamento a favore del GNL anziché del gas russo. I magazzini dell’UE sono attualmente pieni all’86,5% rispetto a una media stagionale quinquennale di circa il 70%. Allo stesso tempo, negli Stati Uniti, i prezzi del gas sono scesi sotto i 3 dollari e le scorte di fine 2023 hanno raggiunto il livello stagionale più alto dal 2015, dopo un anno di produzione record e di minore domanda legata alle condizioni meteorologiche, e nonostante l’aumento delle esportazioni.

L'oro vede una perdita settimanale

Per oro Il 2024 è iniziato in modo relativamente calmo, con un calo di circa l'1,5% nella settimana della pubblicazione del rapporto di venerdì contenente dati solidi sull'economia statunitense, che ha causato un aumento dei rendimenti obbligazionari e una diminuzione delle aspettative di tagli dei tassi di interesse statunitensi. Inoltre, le fluttuazioni del rischio geopolitico legate alle tensioni nella regione del Mar Rosso hanno contribuito ad aumentare l’interesse per l’oro; l'argento è rimasto indietro a causa del calo dei prezzi dei metalli industriali dovuto alla situazione in Cina. Ad un certo punto della scorsa settimana, il rapporto oro/argento ha raggiunto il massimo di marzo superiore a 89 (once d'argento per un'oncia d'oro). In generale, l’argento viene scambiato intorno alla metà della fascia dei quattro dollari, tra $ 21,4 e $ 25,4.

Dopo i risultati sorprendentemente buoni del 2023, quando il prezzo dell’oro è aumentato del 13%, nel 2024 prevediamo un ulteriore rafforzamento del metallo giallo, e con esso dell’argento, come risultato dell’impatto di tre fattori: dopo lo slancio degli hedge fund, ulteriori acquisti del metallo prezioso a un ritmo record da parte delle banche centrali, nonché una nuova domanda da parte degli investitori ETF, come i gestori patrimoniali che sono stati assenti dal mercato per quasi due anni a causa dell’aumento dei rendimenti reali e dei costi di detenzione degli asset. Con la Federal Reserve statunitense orientata verso i tagli dei tassi, prevediamo che cercare di indovinare il numero di questi tagli sarà un fattore importante nella volatilità nei prossimi mesi, con l’attuale livello di tagli attesi che garantisce un atterraggio morbido, mentre un atterraggio duro. o la recessione significherebbe una necessità ancora maggiore di tagli. Stop.

Vediamo la possibilità che l’oro raggiunga un nuovo massimo storico di 2 dollari, mentre l’argento, trovando ulteriore supporto dal previsto aumento del prezzo del rame, potrebbe spostarsi verso il massimo del 300 di 2021 dollari, segnalando un calo del rapporto oro/argento. alla media decennale inferiore a 30.

Petrolio greggio: un quarto all'interno del raggio d'azione

Nell'ultimo analisi situazione del mercato olio Abbiamo scoperto che il Brent probabilmente rimarrà all’interno di un range intorno agli 80 dollari nel prossimo trimestre poiché le preoccupazioni sull’offerta non OPEC+ e sulla crescita economica globale controbilanciano i tagli alla produzione, le tensioni in Medio Oriente e un altro aumento della domanda globale, anche se a un ritmo più lento rispetto al l'anno scorso. Il gruppo di produttori dell’OPEC+ continuerà a sostenere i prezzi estendendo e potenzialmente approfondendo i tagli alla produzione esistenti. Pertanto, rinunciano a quote di mercato aumentando il livello delle riserve di produzione disponibili. La tempistica del primo e dei successivi tagli dei tassi di interesse negli Stati Uniti aumenterà la volatilità del mercato a causa degli investitori speculativi concentrati sulle condizioni macroeconomiche.

Gli hedge fund hanno iniziato il 2024 con cautela.

Negli ultimi due anni, il Bloomberg Commodity Total Return Index, che replica la performance di 24 principali contratti futures su materie prime, distribuiti quasi equamente tra energia, metalli e prodotti agricoli, ha generato un rendimento del 2021% nel 27 e del 2022% nel 16. . Considerate le sfide dello scorso anno, l'ipotesi che il rendimento dell'indice sarebbe stato intorno all'8% era quindi abbastanza ragionevole. Da notare che se si escludesse da questo indice il gas naturale americano, il cui prezzo è sceso addirittura del 67%, il suo risultato annuo rimarrebbe pressoché invariato.

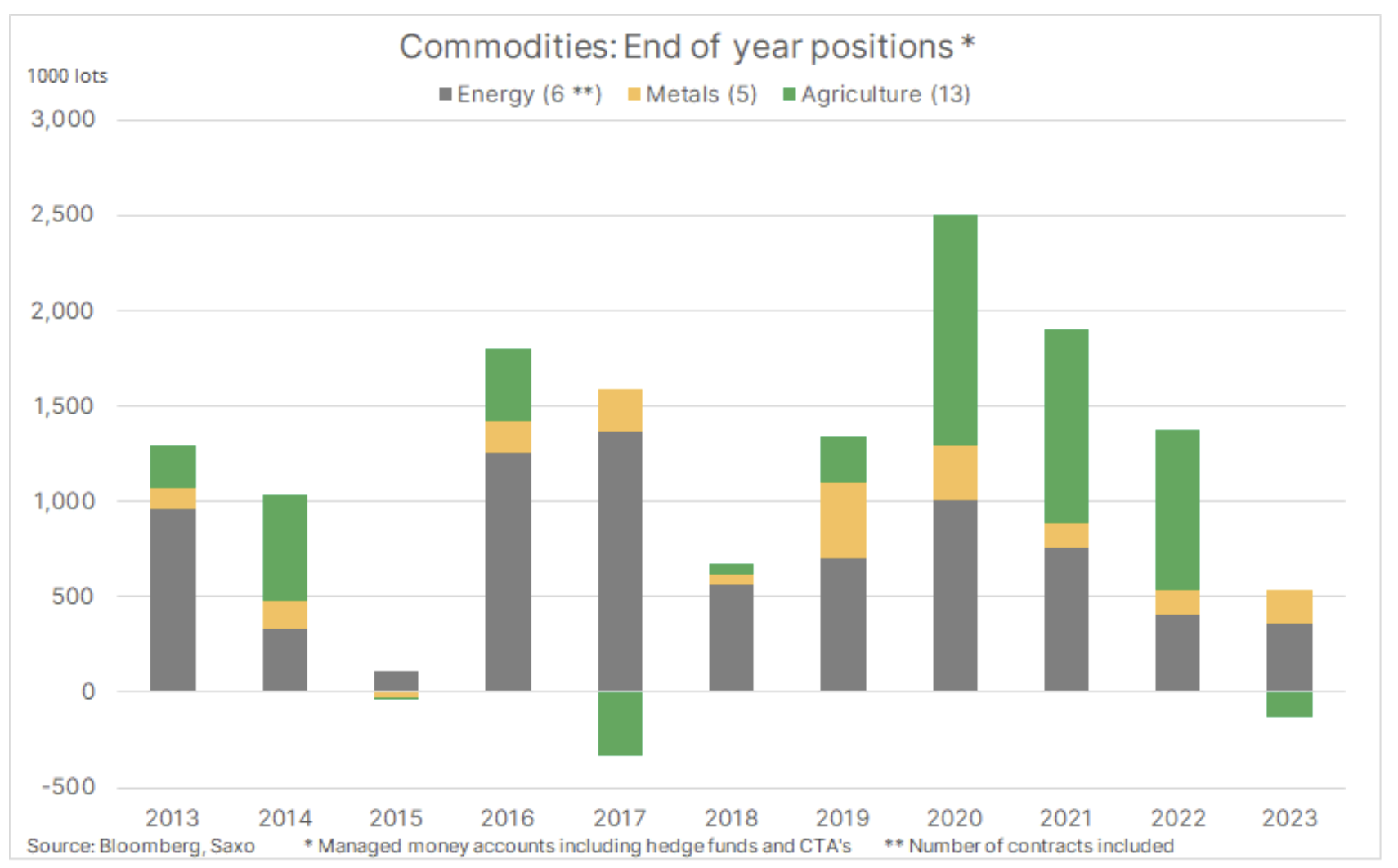

Come risultato di questo calo, nel periodo da ottobre fino all'inizio di dicembre si è verificata un'ondata di vendite da parte degli hedge fund e dei trend-following fund (CTA), di conseguenza la posizione lunga netta in 24 dei più importanti contratti futures su materie prime È sceso ai livelli visti l’ultima volta durante il periodo più turbolento della pandemia, all’inizio del 2020, quando si è verificato un calo della domanda globale di materie prime, principalmente combustibili. Sebbene la crisi del Mar Rosso all’inizio di dicembre abbia stimolato la domanda di petrolio, la posizione lunga netta totale ha chiuso l’anno al livello più basso dal 2015.

Nel contesto di questi sviluppi, vediamo una classe di attività che ha perso popolarità, dopo aver faticato nell’ultimo anno a causa delle preoccupazioni sulla crescita economica in Cina e nel mondo e di un forte aumento dei costi di finanziamento che hanno spinto il settore industriale a ridurre gli eccessi inventari. Vediamo anche un settore che, in circostanze favorevoli, potrebbe vedere una forte ripresa nel 2024 quando le prospettive tecniche e/o fondamentali diventeranno più favorevoli, portando a una nuova ondata di acquisti e coperture short. I fattori che potrebbero innescare un tale cambiamento potrebbero includere tagli dei tassi di interesse che riducono i costi di finanziamento e quindi contango, che si tradurrà in una ricostituzione delle scorte nel settore industriale, in uno stretto controllo dell'offerta di petrolio da parte dell'OPEC, nonché in segnali di riduzione nell'offerta delle principali materie prime, controbilanciando il rischio di rallentamento economico nelle maggiori economie mondiali.

Al 26 dicembre, i gestori finanziari avevano una posizione lunga netta di 409 contratti che coprivano 000 principali contratti futures su materie prime, suddivisi in energia (24), metalli (356) e prodotti agricoli (-179). In 126 contratti le posizioni erano lunghe, mentre le restanti 15 posizioni corte nette riguardavano principalmente contratti per prodotti agricoli, principalmente cereali. Le maggiori posizioni lunghe basate sul valore nozionale in dollari includevano oro (9 miliardi di dollari), petrolio greggio (28 miliardi di dollari), benzina RBOB (25,6 miliardi di dollari) e caffè arabico (2,9 miliardi di dollari), mentre le maggiori posizioni corte riguardavano Mais (-4,3 miliardi di dollari), grano (-1,9 miliardi di dollari) e gas naturale (-1,7 miliardi di dollari).

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Lascia una risposta