Materie prime: debolezza nei mercati sviluppati vs. forza nei mercati emergenti

Per le materie prime chiave, che vanno dal petrolio greggio al rame e al minerale di ferro, il 2023 è iniziato con un forte rafforzamento poiché la ripresa post-pandemica in Cina, il più grande consumatore di materie prime al mondo, compenserà più che le nubi scure all'orizzonte economico in altre regioni, in particolare in Europa, che sta ancora affrontando gli effetti della crisi energetica dello scorso anno, e negli Stati Uniti, dove Federal Reserve, cercando di combattere l'inflazione, continua ad aumentare i tassi al ritmo più veloce degli ultimi decenni.

Tuttavia, con l'avanzare del trimestre, è diventato sempre più chiaro che lo slancio verso l'alto derivante dalla riapertura dell'economia cinese al mondo non si stava sviluppando abbastanza forte da compensare l'impatto negativo dell'aumento dei tassi, soprattutto dopo l'annuncio al mercato del presidente della Fed Powell che avrebbe prendere "tutte le misure possibili. Il mercato potrebbe vedere questo come una spinta alla recessione pianificata in cui la Fed è pronta a intraprendere un'azione aggressiva per raffreddare l'inflazione indipendentemente dal suo impatto sull'economia, il che significa tassi più alti e per un periodo di tempo molto più lungo di quanto precedentemente ipotizzato.

Nonostante i promettenti segnali di ripresa in Cina, le materie prime dipendenti dalla crescita sono state più convenienti per il resto del trimestre, per poi diminuire ulteriormente di valore a causa della crisi bancaria. Tuttavia, mentre i prezzi del petrolio sono diminuiti drasticamente dopo mesi di scambi nell'intervallo, il danno alla Cina e ai metalli industriali dalla transizione verde è stato limitato, con i metalli preziosi in aumento mentre i rendimenti obbligazionari scendono e la Fed attenua la scadenza per raggiungere il picco di interesse i tassi si sono inaspettatamente avvicinati.

Poco prima dell'inizio del secondo trimestre, la maggior parte dei settori delle materie prime mostra cali anno su anno, spinti dalle preoccupazioni sulla crescita economica e in parte dal forte mercato rialzista nello stesso periodo dell'anno scorso dopo l'invasione russa dell'Ucraina. I settori che dipendono dalla crescita e dalla domanda, come l'energia e i metalli industriali, sono stati i più colpiti, con cali annuali di circa il 25%; Nel 6 il settore dei prodotti agricoli è diminuito del XNUMX%, principalmente a causa del forte calo dei prezzi grano e cotone, mentre i metalli preziosi, dopo le turbolenze di marzo, hanno trovato supporto e le loro quotazioni non hanno subito variazioni nel corso dell'anno.

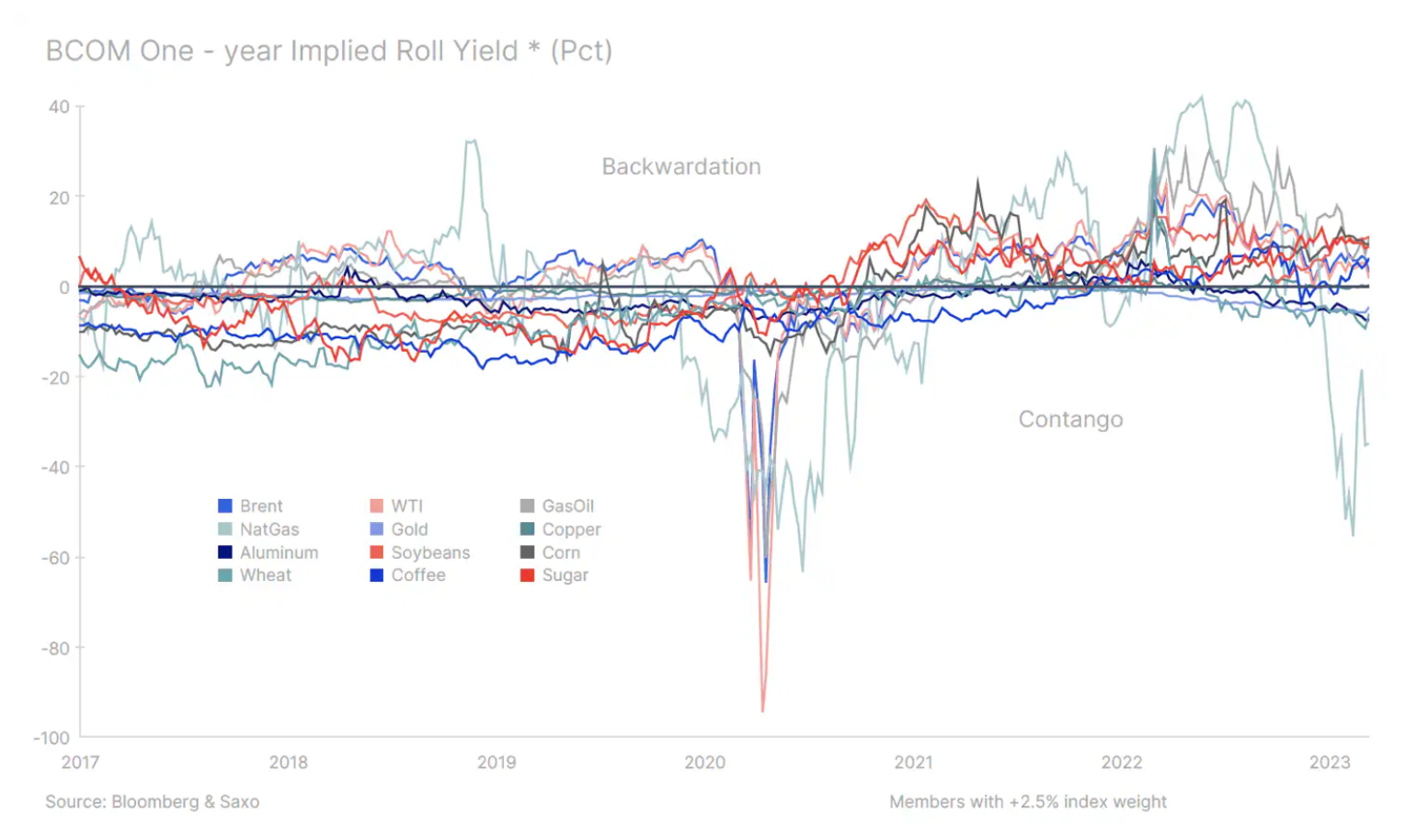

Di conseguenza, l'offerta precedentemente limitata nel mercato complessivo, che era molto evidente lo scorso anno, è aumentata e ha contribuito a guadagni significativi per gli investitori, anche se non tanto quanto ci si potrebbe aspettare date le attuali preoccupazioni sulla crescita. Dei primi 12 future su materie prime elencati nel Bloomberg Commodity Index e con un peso superiore al 2,5%, solo quattro mostrano guadagni su un anno contango, che di solito è caratteristico di un mercato con eccesso di offerta in cui il prezzo spot (spot) è inferiore al prezzo a un anno.

La conclusione è che il potenziale di rialzo a lungo termine delle materie prime non è ancora scomparso e continuerà a poggiare su solide basi nell'offerta sempre più scarsa di una serie di materie prime chiave a causa della mancanza di investimenti (e l'attuale crisi bancaria non ha affatto migliorato questa situazione), la ripresa in Cina, il sostegno politico globale alla transizione energetica, la riqualificazione delle infrastrutture nonché i rischi legati alle condizioni meteorologiche sempre più volatili.

In assenza di una soluzione chiara alla guerra in Ucraina, il gioco della frammentazione - questo il titolo di questa trimestrale - è molto sentito anche nel mercato delle materie prime. Gli effetti più gravi si registrano nel settore energetico, dove l'imposizione di sanzioni alla Russia ha creato un mercato dell'energia a due o addirittura a tre livelli, portando a grandi cambiamenti nelle rotte commerciali globali. La conseguenza di questa situazione è l'estensione delle rotte commerciali e del tempo trascorso in mare, che aumenta la pressione sulla capacità logistica e sui costi. Ad esempio, le esportazioni russe di petrolio e carburante dagli Stati baltici, la maggior parte delle quali sono andate a Rotterdam, devono ora trovare acquirenti molto più lontano: in Medio Oriente, India, Cina e persino in Sud America.

I metalli preziosi stanno aspettando il picco dei tassi di interesse per fornire supporto

Potenziale aumento di prezzo oro i argento non è cambiato e dopo essere stato scambiato nell'intervallo 1-800 dollari nel primo trimestre, in linea con la nostra previsione precedente, vediamo segnali crescenti che il metallo giallo potrebbe fare un altro tentativo di raggiungere un nuovo massimo sopra i 1 dollari nei prossimi mesi. In tal caso, l'argento, un metallo semiindustriale, potrebbe tornare a 950 dollari l'oncia, che è inferiore alla nostra previsione precedente (2 dollari) date le attuali preoccupazioni sulla crescita.

Dopo essersi rafforzato di oltre $ 340 dal suo minimo di novembre ($ 1), l'oro ha corretto circa $ 615 dopo che il presidente della Fed Powell ha avvertito di prendere "tutte le misure possibili" e poi ha registrato un brusco rally quando i rendimenti e le aspettative di rialzo dei tassi hanno attenuato la forte riduzione in risposta alla crisi bancaria . L'oro è stato brevemente scambiato sopra i $ 150, raggiungendo un nuovo massimo contro il dollaro australiano e quasi un record contro l'euro. Se l'oro raggiungerà un livello record anche rispetto al dollaro USA nel prossimo trimestre, dipenderà, oltre che dalle variazioni dei rendimenti e del dollaro USA, dal raggiungimento della fine del tasso sui Fed funds, un evento che ha già contribuito a forti mercati rialzisti tre volte dal 2 nei mesi e trimestri successivi.

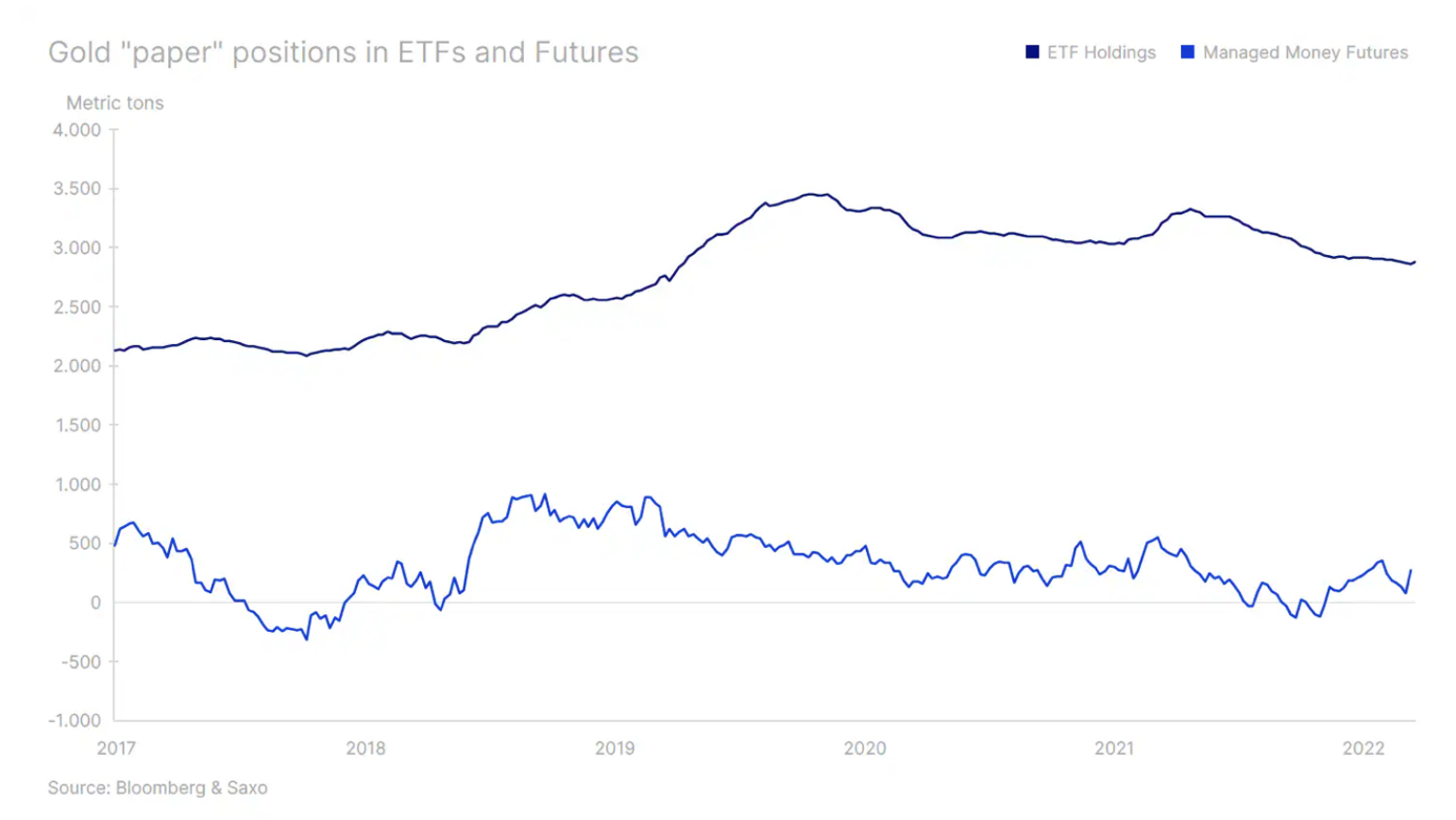

La combinazione di una domanda continua e forte da parte della banca centrale, che ha fornito supporto ai prezzi nel 2022, quando i rendimenti e il dollaro sono aumentati, e la nuova domanda di investimenti tramite fondi negoziati in borsa dopo mesi di vendite nette, sarà probabilmente il principale motore a sostegno un aumento sostenuto dei prezzi. A causa del loro posizionamento volatile e direzionale, gli hedge fund continueranno a fornire un ulteriore livello di forza durante il rally ma anche debolezza durante i periodi di correzione.

Il rame rimane supportato dalla transizione verde

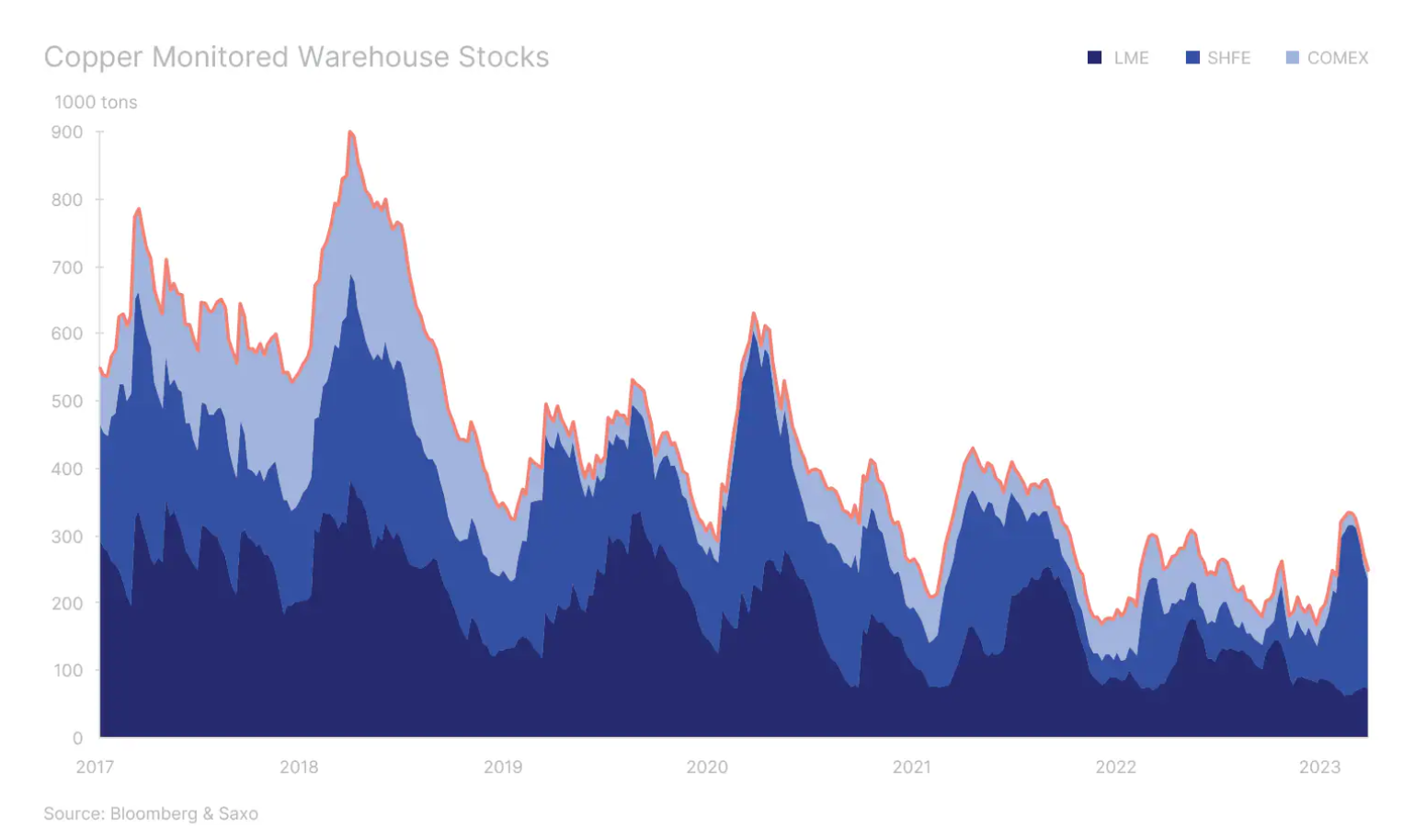

Nella nostra previsione per il primo trimestre, abbiamo previsto prezzi più alti rame nel 2023, però, abbiamo anche scritto che dopo il rally iniziale, trainato da trader e speculatori che anticipano l'aumento della domanda da parte dell'economia cinese in ripresa, inizierà il duro lavoro per mantenere questi guadagni, con un aumento della domanda fisica necessario per sostenere il rally , in particolare, tenendo conto della prospettiva di un aumento dell'offerta nel 2023 dopo l'attuazione di una serie di progetti di investimento. Complessivamente, nei prossimi mesi prevediamo che il rame venga scambiato principalmente nella fascia da $ 3,75 a $ 4,75 prima di raggiungere un nuovo massimo nella seconda metà dell'anno.

Questo punto di vista è condiviso da alcune delle più grandi società minerarie e commercianti fisici, data l'offerta limitata e il previsto aumento della domanda di elettrificazione come parte della transizione verso l'energia verde. A marzo, quando il petrolio greggio è sceso di oltre il 12%, il mercato del rame è sceso di poco meno del 4%, il che, a nostro avviso, sottolinea che la crescente domanda di produzione di veicoli elettrici, generazione di energia rinnovabile e stoccaggio e trasmissione di energia sta già compensando il calo il rallentamento del mercato immobiliare cinese – che negli ultimi anni è stato una fonte importante di domanda – e il rallentamento economico in Occidente.

Se viene confermata la nostra opinione che l'aumento della domanda per ragioni ambientali sia solo all'inizio, la prospettiva di un'offerta sempre più limitata nel mercato del rame nei prossimi anni sarà un fattore che porterà alla fine a nuovi massimi storici. La Cina, già uno dei principali motori della domanda verde, dovrà affrontare una maggiore concorrenza da parte degli Stati Uniti, dove l'Inflation Reducing Act (Legge sulla riduzione dell'inflazione, IRA), la più importante legge sul clima nella storia del paese, ha spinto i responsabili politici europei a sviluppare un regolamento sull'industria a emissioni zero (Legge sull'industria netta zero, NZIA); tutto ciò incoraggia ulteriori finanziamenti e sostegni alla transizione verde, e con essa la domanda dei cosiddetti metalli verdi, che comprendono, tra gli altri, alluminio, litio, cobalto e nichel.

Petrolio tra la debolezza dei mercati sviluppati e la forza dei mercati emergenti

In linea con le nostre previsioni, il greggio Brent è stato scambiato sopra gli 80 dollari per la maggior parte del primo trimestre fino a quando la crisi bancaria e i timori di recessione l'hanno fatto scendere a 70 dollari quando gli investitori si sono affrettati a tagliare. Con il petrolio che entra nel secondo trimestre da un livello inferiore alle attese, vediamo opportunità limitate per tornare sopra i $ 90 nel prossimo trimestre poiché i timori di un rallentamento economico negli Stati Uniti e in Europa hanno compensato gli effetti dell'attuale forte ripresa della domanda in Cina. Fattori opposti stanno attualmente influenzando il mercato petrolifero, con l'offerta che supera la domanda ancora debole, spingendo le scorte al massimo degli ultimi 18 mesi, scrive l'AIE nel suo ultimo rapporto sul mercato petrolifero.

A parte gli attuali forti timori che la recessione possa influenzare negativamente la domanda, la previsione dell'offerta si è rivelata superiore alle attese, con la Russia che mantiene livelli di produzione vicini a quelli prebellici nonostante le numerose sanzioni imposte dai governi occidentali. Perché la Russia sta reindirizzando il suo olio e rifornire i prodotti dall'Europa e dai suoi alleati del G7 verso gli acquirenti asiatici, in particolare India e Cina, ma anche tacchino, Africa e Medio Oriente, l'impatto complessivo favorevole dei prezzi sulle bilance commerciali globali è ancora sconosciuto.

Notiamo che il contraccolpo favorevole al prezzo nel mercato del greggio Brent è continuato durante il sell-off di marzo, mentre i margini di raffinazione sono aumentati, sottolineando che se le attuali condizioni di mercato continueranno, continueranno a fornire un supporto essenziale. Nel complesso, tuttavia, non vi sono dubbi che i prossimi mesi saranno probabilmente difficili, con la pressione sulla stabilità dei mercati finanziari che controbilancia la forza della domanda dalla Cina e potenzialmente anche un dollaro più debole che sostiene le previsioni di crescita nelle economie emergenti.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.