Analisi settimanale del mercato delle materie prime: il problema della transizione verde

La scorsa settimana i mercati finanziari hanno tratto sollievo dopo che il presidente della Fed Powell ha chiaramente suggerito che la Federal Reserve aveva terminato i suoi aumenti dei tassi di interesse. Nonostante la retorica cauta che non escludesse un altro aumento dei tassi, Powell, concentrandosi sul significativo calo dell’inflazione piuttosto che sul recente rafforzamento dell’economia, ha permesso al mercato di concludere che Federal Reserve in realtà non vuole aumentare nuovamente i tassi a meno che non sia costretto a farlo da dati economici peggiori del previsto. Il dollaro si è deprezzato rispetto alle altre valute e i rendimenti dei titoli del Tesoro statunitensi sono scesi significativamente, il che ha migliorato l’umore nei mercati recentemente dominati dalle preoccupazioni sulla situazione geopolitica e da un forte aumento dei rendimenti dei titoli del Tesoro, aumentando il rischio di indebolimento economico e risultati aziendali contrastanti.

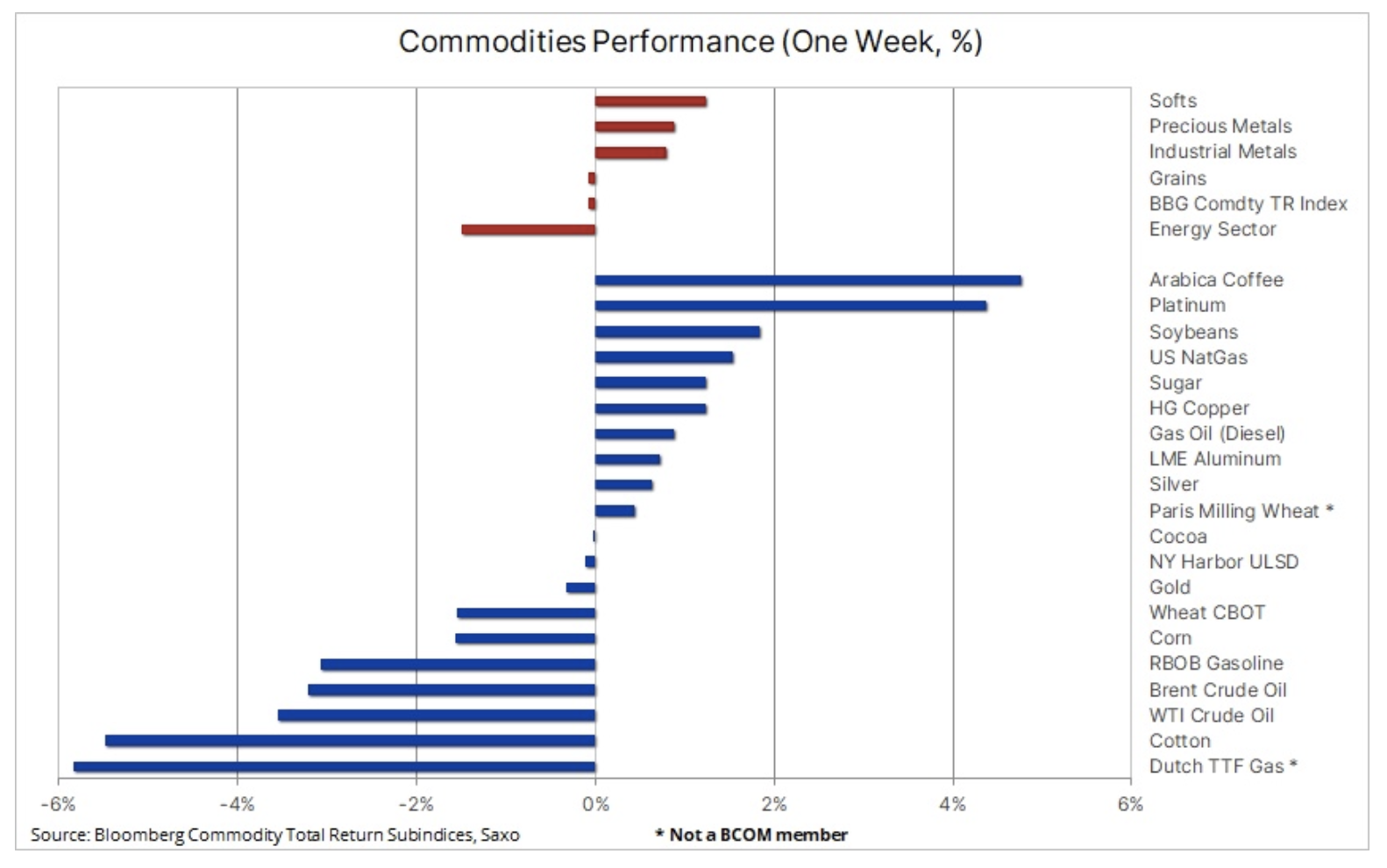

La situazione sui mercati delle materie prime è stata varia: la crescita è stata registrata nel cosiddetto i prodotti tessili, soprattutto il caffè, dopo che le scorte nei magazzini monitorati dalla borsa sono scese al livello più basso degli ultimi 24 anni, così come i metalli industriali, in cui il rame ha preso il comando, anche a causa del calo delle scorte e dell'indebolimento del dollaro. Il settore dei metalli preziosi ha registrato una crescita soprattutto in relazione a platino i argento, che stavano recuperando terreno dopo il recente rafforzamento dell'oro. Questi guadagni sono stati controbilanciati dalle perdite nel settore energetico, dove il petrolio è diminuito per la seconda settimana consecutiva poiché la guerra tra Israele e la Striscia di Gaza non è riuscita a diffondersi ai paesi vicini mentre la domanda si è indebolita. Poiché anche il settore dei cereali ha registrato un leggero calo, guidato da mais e grano, il Bloomberg Commodity Index, che traccia un paniere di 24 principali contratti futures su materie prime distribuiti equamente tra energia, metalli e prodotti agricoli, ha chiuso la settimana invariato.

La transizione verde soffre di costi più elevati e di un focus sull’energia eolica e solare

È stata anche una settimana di segnali contrastanti sul tema della transizione verde, poiché le industrie eolica e solare si trovano ad affrontare sfide crescenti dovute all’aumento dei costi, mentre il settore nucleare attira sempre più attenzione. Inoltre, l’estrazione di metalli verdi, in particolare del rame, è stata messa in dubbio dopo che i legislatori panamensi hanno votato per rescindere un nuovo contratto con la società canadese First Quantum Minerals, sollevando incertezza sul futuro della gigantesca miniera di rame Cobra, la seconda fonte di entrate di Panama. impiegando direttamente e indirettamente 49 persone.

Nella sua ultima analisi del mercato azionario, il mio collega Peter Garny ha scritto:

“Ottobre è stato un altro mese sfavorevole per i nostri tre panieri tematici di transizione verde (energia rinnovabile, stoccaggio energetico e transizione verde), aumentando le perdite di quest’anno tra il -27% e il -32%. Come abbiamo scritto molte volte quest’anno, la trasformazione verde richiede quantità significative di capitale e materie prime, quindi questo segmento di mercato è stato duramente colpito dall’aumento dei rendimenti obbligazionari e dall’aumento dei prezzi delle materie prime. “Inoltre, anche le valutazioni azionarie sopravvalutate in tutti i settori legati alla transizione verde nel 2021 hanno contribuito all’attuale ‘sbornia’ in questo segmento del mercato azionario”.

Esiste una crescente discrepanza tra i risultati delle aziende che operano principalmente nel settore dell'energia eolica e solare e delle aziende che si occupano di questo settore energia nucleare, è assolutamente sorprendente. Da inizio anno (YTD) l’ETF Global X Uranium (capitalizzazione di mercato: 2,3 miliardi di dollari) ha guadagnato fino al 36,5%, mentre il fondo iShares Global Clean Energy (capitalizzazione di mercato: 2,7 miliardi di dollari) ha perso quasi il 33%. I recenti sviluppi in tutti e tre i settori evidenziano la necessità di aumentare la quota dell’energia nucleare nella decarbonizzazione dell’economia. All'inizio della scorsa settimana Cameco, uno dei maggiori produttori di uranio al mondo, ha presentato i risultati sensazionali del terzo trimestre che hanno causato un forte aumento dei prezzi delle azioni della società, dimostrando che le previsioni sulla domanda di energia nucleare stanno migliorando di trimestre in trimestre .

Debolezza ciclica a breve termine vs. crescita strutturale a lungo termine

Tornando alla visione più ampia dei mercati delle materie prime, Sassofono sostiene che le principali materie prime stanno entrando in un mercato rialzista pluriennale guidato da una carenza di spesa in conto capitale a causa dell'aumento dei costi di finanziamento, della minore propensione agli investimenti e dei vincoli di credito. La transizione verde sta generando “inflazione verde” attraverso l’aumento della domanda di metalli industriali dovuta allo spostamento verso la “nuova” energia in un momento in cui le compagnie minerarie sono alle prese con l’aumento dei costi, il deterioramento della qualità dei minerali, un crescente controllo sociale e ambientale e, in alcuni casi, , materie prime del nazionalismo.

Inoltre, osserviamo una crescente frammentazione, che provoca un aumento della domanda e dei prezzi delle principali materie prime. Il settore agricolo dovrà probabilmente fare i conti con la crescente variabilità meteorologica e le impennate dei prezzi. In linea di principio, questi squilibri tra domanda e offerta potrebbero richiedere anni per essere corretti, sostenendo in definitiva un’inflazione strutturale superiore al 3%, che probabilmente aumenterà la domanda di investimenti in immobili, impianti e macchinari come le materie prime.

Il rally dell’oro sta rallentando

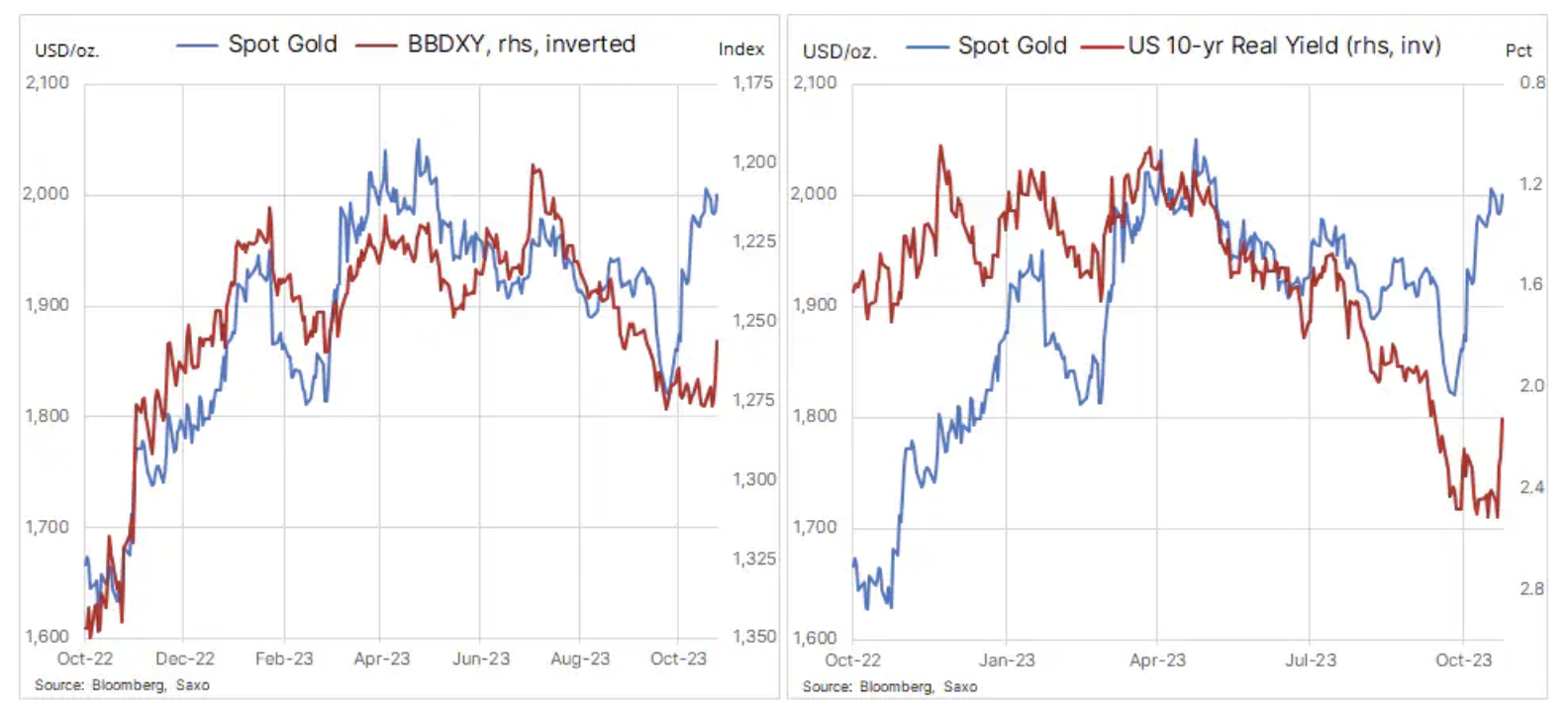

Il motivo per cui l'oro non è tornato sopra i 2 dollari dopo il suggerimento di Powell FOMC concluso con gli aumenti dei corsi è il fatto che il metallo prezioso si era già notevolmente rafforzato nelle ultime settimane. Sebbene il rally iniziale sia stato guidato dai disordini in Medio Oriente e dalla sorpresa dei venditori allo scoperto nel mercato dei futures, riteniamo che gran parte del guadagno di quasi $ 200 sia stato il risultato di un costante aumento dei rendimenti obbligazionari statunitensi che ha reso trader e investitori sempre più timorosi riguardo alla politica fiscale statunitense, in particolare se il recente aumento dei rendimenti sia reali che nominali possa “rompere qualcosa”. L’enfasi su questo tema ha portato ad una situazione insolita in cui l’aumento dei rendimenti obbligazionari e persino il rafforzamento del dollaro alla fine hanno dato sostegno oro.

Poiché i rendimenti dei titoli del Tesoro statunitensi mostrano segni di stabilizzazione e potenzialmente iniziano a indebolirsi leggermente, potremmo vedere una normalizzazione nel rapporto tra lingotti e rendimenti e, mentre i tassi di interesse di picco sosterranno l’oro nei prossimi mesi, il continuo movimento verso prezzi più alti sarà ostacolato. da periodi tipici di consolidamento e correzioni. Per ora, tuttavia, mentre numerose aree di incertezza geopolitica continuano a fornire un relativo supporto, riteniamo che eventuali correzioni a breve termine saranno di breve durata e superficiali, grazie in parte al continuo e crescente sostegno da parte delle banche centrali, che continuano ad acquistare lingotti. a ritmi record.

La forte domanda da parte delle banche centrali per il secondo anno consecutivo spiega perché l’oro non si è comportato “normalmente”, raggiungendo massimi record in un momento di aumento dei rendimenti reali negli Stati Uniti, costi più elevati di detenzione degli asset, un dollaro forte e vendite intense. tra ETF. Un recente rapporto del World Gold Council ha mostrato che le banche centrali, guidate dalla Cina, probabilmente quest’anno metteranno alla prova il massimo storico dello scorso anno negli acquisti di oro, con i mercati emergenti in testa agli acquirenti nel tentativo di ridurre la loro dipendenza dal dollaro USA. per il mantenimento delle riserve. Secondo Consiglio mondiale dell'oro, nei primi nove mesi di quest'anno, le banche centrali hanno acquistato 800 tonnellate di questo metallo, ovvero un aumento del 14% su base annua, e se il quarto trimestre si rivela altrettanto forte, il record dello scorso anno di oltre 1 tonnellate potrebbero rompersi.

Rispetto alle 800 tonnellate acquistate dalle banche centrali, la riduzione delle partecipazioni totali dell’ETF da inizio anno fino al terzo trimestre è stata di 183 tonnellate, evidenziando perché l’impatto negativo sui prezzi di queste vendite è stato così limitato. Riteniamo che il rinnovato interesse per gli Exchange Traded Fund, simile a quello avvenuto la settimana scorsa quando la posizione totale dell’ETF sull’oro è aumentata per la prima volta da maggio, sarà lo stimolo che alla fine farà salire i prezzi dell’oro. Un tale cambiamento si verificherà solo quando vedremo una chiara tendenza al ribasso dei tassi di interesse e/o una tendenza al rialzo, forzando una reazione da parte degli investitori che investono denaro reale per paura di perdere un’opportunità.

L'oro è rimasto stagnante dopo essersi rafforzato di quasi 200 dollari il mese scorso, quando i profitti sono stati nuovamente portati sopra i 2 dollari l'oncia. Dopo un rally così forte in un periodo di tempo così breve, il mercato ha bisogno di consolidamento, ma finora la correzione è stata relativamente superficiale, con il supporto emergente a 000 $, davanti a 1 $, alla media mobile di duecento giorni e al 953% ritracciamento della linea di rally. Data la durata del recente rally, l’oro potrebbe correggere di nuovo sotto i 1 dollari senza danneggiare il quadro rialzista, mentre una nuova rottura sopra i 933 dollari potrebbe incoraggiare i trader abbastanza da spingere il prezzo verso i 38,2 dollari.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.