I prezzi dei cereali scendono, i metalli industriali guadagnano, in attesa di un impulso dalla Cina

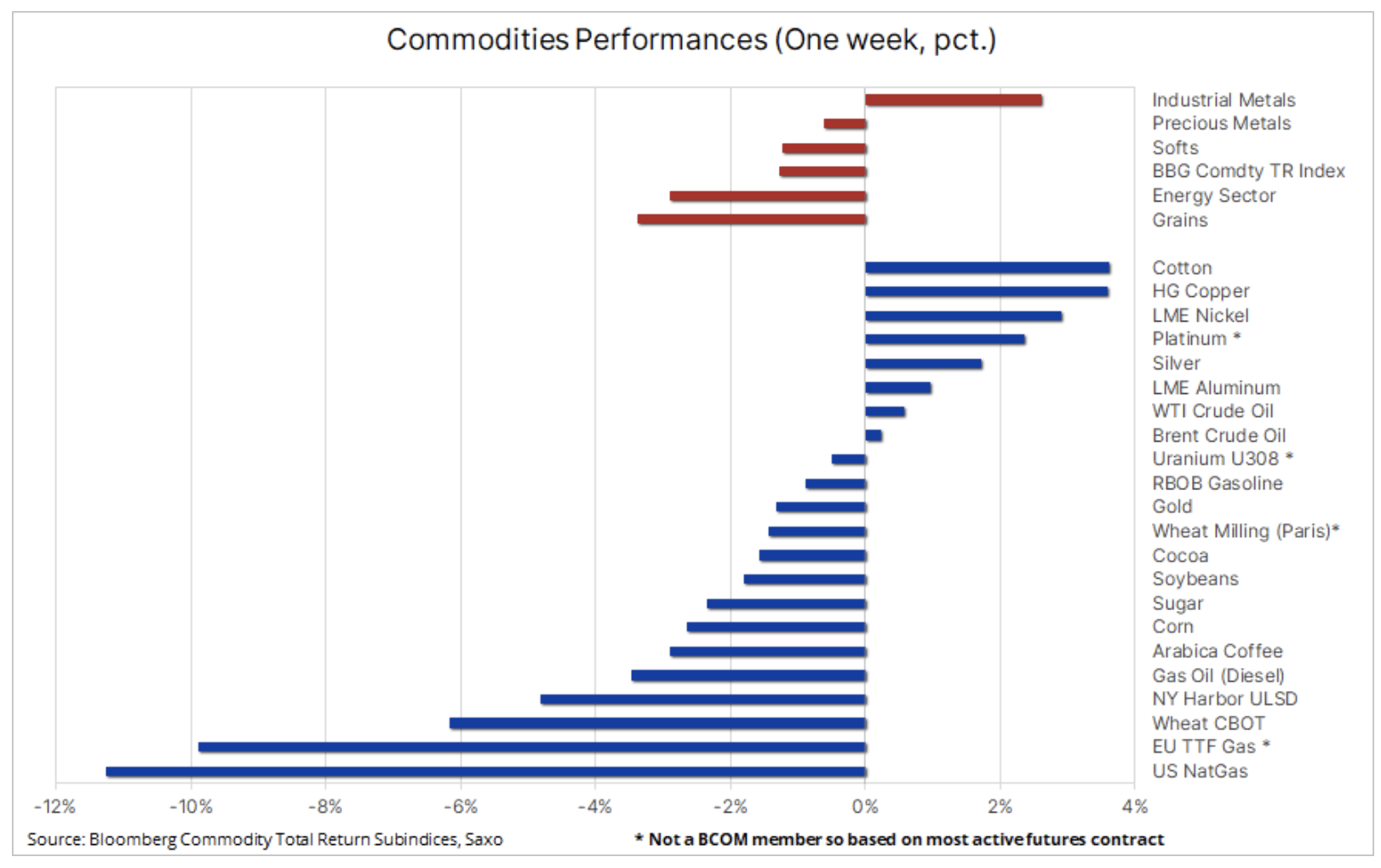

I mercati delle materie prime sono scesi nuovamente la scorsa settimana, con tutti i settori, ad eccezione dei metalli industriali, che hanno perso valore a causa dell’ampia offerta, delle temperature moderate e di una minore propensione al rischio dopo che i trader hanno scontato un ulteriore ritardo nel primo taglio dei tassi di interesse negli Stati Uniti. Nel complesso, l'indice Bloomberg Commodity Total Return, che è rimasto all'interno di un range relativamente ristretto negli ultimi due mesi, è diminuito di circa l'1,3% e le perdite su base annua sono aumentate al 2,4%. Questo però non vale per chi è sotto pressione gas naturale, le cui quotazioni annuali sono rimaste pressoché invariate.

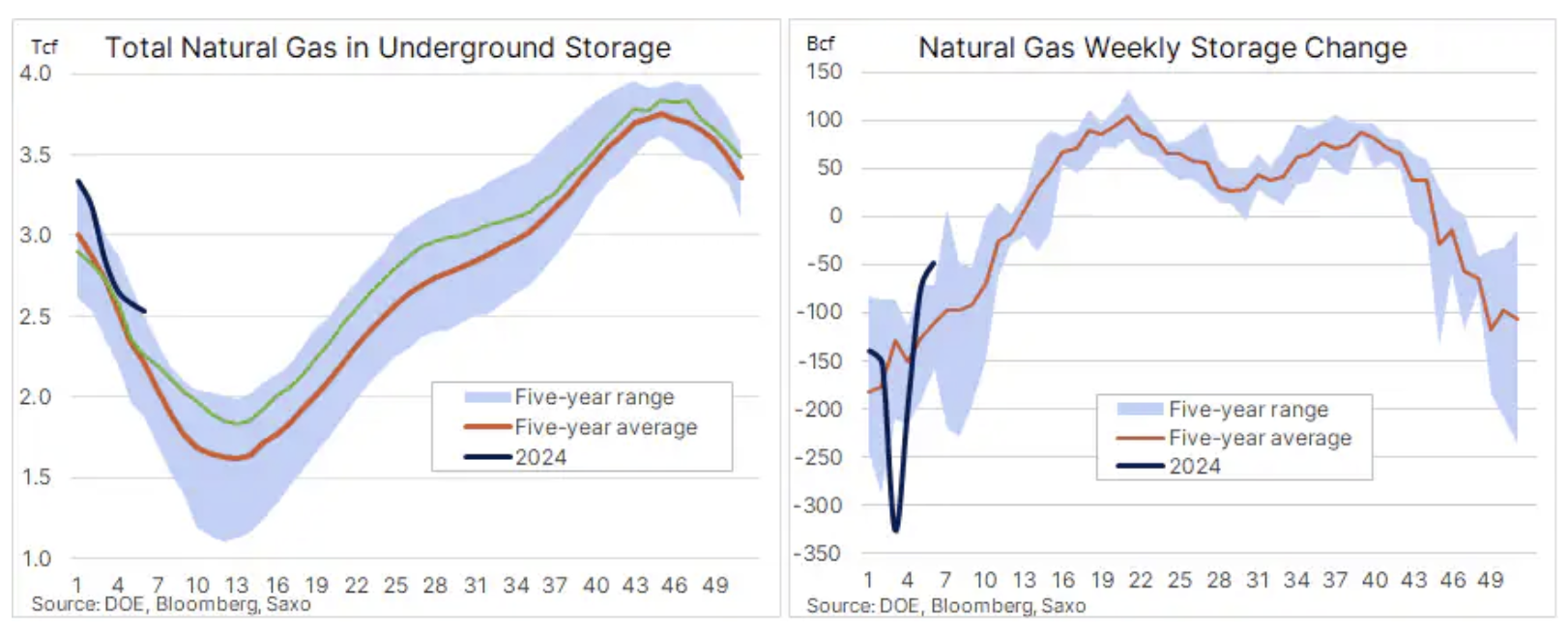

A livello individuale, l’inverno mite nell’emisfero settentrionale continua a deprimere i prezzi del gas naturale, in particolare negli Stati Uniti, dove il prezzo del contratto futures sul gas Henry Hub la scorsa settimana è sceso di oltre l’11% ai livelli visti l’ultima volta durante le chiusure dovute al Covid. nel 2020. Questo contratto è sceso ulteriormente dopo che l’EIA ha riferito che l’utilizzo settimanale delle scorte era di soli 49 miliardi di piedi cubi, circa 100 miliardi di piedi cubi in meno rispetto alla media degli ultimi cinque anni, e poiché la domanda invernale ha rallentato il surplus rispetto alla media a lungo termine aumentato al 15,9%; di conseguenza, ci sono ancora grandi riserve di gas negli impianti di stoccaggio sotterranei prima della stagione di riempimento, che di solito inizia intorno ad aprile.

Il principale settore negativo quest'anno continua ad essere quello dei cereali, che ha perso oltre il 22% nell'ultimo anno, e la scorsa settimana i prezzi del mais e della soia sono scesi ai livelli più bassi degli ultimi tre anni, estendendo il calo secondo il Dipartimento dell'Agricoltura degli Stati Uniti. Durante l'annuale Forum sulle previsioni, ha presentato le previsioni per le piantagioni statunitensi nel 2024 e le scorte alla fine della stagione 2024/25. Nonostante le minori allocazioni di superficie per mais e grano, il rapporto ha mostrato un forte aumento delle scorte finali per tutte e tre le principali colture a causa della maggiore concorrenza da parte del Sud America per le esportazioni di mais e soia verso la Cina, nonché della previsione di raccolti di grano eccezionalmente abbondanti in Russia. e in Europa nella prossima stagione. Si prevede che le scorte di soia negli Stati Uniti aumenteranno del 38% al massimo degli ultimi cinque anni, le scorte di mais dovrebbero aumentare del 16,6% al livello più alto dal 1988 e le scorte di grano dovrebbero aumentare del 16,9% al massimo di quattro anni. Nel complesso, il Bloomberg Grains Index è sceso al suo ultimo minimo triennale, con perdite anno su anno del 32% per il grano, del 26,5% per il mais e del 9% per la soia.

WisdomTree Grains, un exchange traded commodity (ETC) idoneo per gli OICVM che monitora il Bloomberg Grains Subindex Total Return, suddiviso in soia (36,5%), mais (35,2%, grano CBT (17,3%) e grano KCB (11%).

La situazione nel settore dei metalli è stata mista, con l'oro che si è indebolito a causa dei dati sull'inflazione statunitense superiori alle attese, ma si è rafforzato leggermente dopo che le vendite al dettaglio sono state inferiori alle aspettative. Nel frattempo, l’argento ha ottenuto la sua migliore performance rispetto all’oro da dicembre, sostenuto da un forte rimbalzo nel settore dei metalli industriali in vista della riapertura dei mercati in Cina a seguito delle prolungate celebrazioni del Capodanno cinese.

Escludendo il gas naturale, il resto del settore energetico è stato misto, con i recenti forti guadagni dei futures sui combustibili raffinati in leggera moderazione, mentre il petrolio greggio è stato quasi stabile su base settimanale, ma ancora posizionato più vicino al limite superiore di un intervallo relativamente ristretto in cui è rimasto finora quest'anno. Riteniamo che il prezzo del petrolio greggio Brent probabilmente rimarrà nell'ambito di circa 80 dollari al barile, mentre il prezzo del petrolio greggio WTI rimarrà intorno a 76 dollari, presupponendo che il premio per il rischio geopolitico non aumenti nel corso del periodo. condizioni di rischio limitato che l’attuale crisi si estenda ad altri paesi, dal Medio Oriente alle principali aree di produzione, mentre il supporto sarà fornito da ulteriori tagli alla produzione dell’OPEC+ e da un generale miglioramento della propensione al rischio con l’avvicinarsi del ciclo dei tassi di interesse statunitensi.

Nonostante i recenti problemi, le nostre prospettive ottimistiche per l’oro e l’argento rimangono invariate

Manteniamo previsioni ottimistiche per oro i argentoTuttavia, come abbiamo sottolineato più volte negli ultimi mesi, è probabile che entrambi i metalli rimarranno stabili finché non avremo maggiori informazioni sui futuri tagli dei tassi di interesse negli Stati Uniti. Fino al primo taglio, il mercato potrebbe essere un po’ troppo ottimista, aumentando le aspettative riguardo ad un taglio dei tassi a livelli che espongono i prezzi ad una correzione. In questo contesto, la direzione a breve termine dei prezzi dell’oro e dell’argento continuerà a essere dettata dai dati economici in arrivo e dal loro impatto sul dollaro, sui rendimenti, nonché sulle aspettative di tagli dei tassi di interesse.

Un fattore chiave rimane il mercato dei tassi di interesse a breve termine, che quest’anno è passato dal scontare più di sei tagli da 25 punti base dei tassi di interesse statunitensi a meno di quattro tagli, mentre la data prevista del primo taglio è stata spostata a Giugno, lasciando potenzialmente una finestra temporale molto ristretta per i tagli dei tassi. Ciò si basa sul presupposto che difficilmente il FOMC taglierà i tassi in prossimità delle elezioni presidenziali americane di novembre per evitare accuse di favoritismo nei confronti del presidente in carica.

Dopo essere sceso al di sotto del supporto chiave nell’area dell’USD nel periodo 2005-2010, il mercato è ora impegnato in una battaglia tra la vendita di strategie a breve termine basate sul momentum e la domanda fisica sostenuta – che sostiene un fondo di mercato debole – da parte delle banche centrali e degli investitori al dettaglio, principalmente in Medio Oriente, in India, così come sotto forma di classe media cinese che cerca di mettere al sicuro le proprie fortune, che si stanno riducendo a causa della crisi immobiliare e del mercato azionario che ottiene uno dei peggiori risultati al mondo, così come come l’indebolimento dello yuan. In vista delle celebrazioni del Capodanno cinese di questa settimana Consiglio mondiale dell'oro ha riferito che la domanda all'ingrosso di oro della Cina a gennaio è stata la più alta mai registrata con 271 tonnellate, mentre la Banca popolare cinese ha annunciato il suo quindicesimo acquisto consecutivo di oro a gennaio, aumentando le riserve auree di 15 tonnellate per un totale di 10 tonnellate.

Il fatto che l’argento abbia sovraperformato l’oro in una settimana così debole evidenzia il suo duplice ruolo sia come investimento che come metallo industriale. Il rafforzamento dei metalli industriali non solo ha contribuito a evitare che l’argento scendesse al di sotto del supporto chiave attorno ai 22 dollari l’oncia, ma ha anche sostenuto una forte ripresa a breve termine che ha visto il rapporto oro/argento scendere da un recente picco di circa 92 once d’argento a 87 l'oncia d'oro è scesa al minimo di dicembre di circa XNUMX once d'argento per un'oncia d'oro.

Nel breve termine, l'oro deve ristabilire il supporto nell'area dei 2 dollari, mentre l'argento guarda alla riapertura dei mercati cinesi la prossima settimana per vedere se il settore dei metalli industriali può sfruttare i recenti guadagni per sostenere il tentativo dell'argento di superare la resistenza chiave a 000. $ 23,32 - il picco di fine gennaio - nonché una media mobile di duecento giorni.

I metalli industriali contano su un sostegno dopo la riapertura del mercato cinese

Come accennato in precedenza, il settore dei metalli industriali ha registrato un forte rimbalzo in una settimana che ha visto l’indice Bloomberg Industrial Metal Index inizialmente scendere ai minimi di settembre 2022 per poi risalire sulla scia del crescente ottimismo in vista della riapertura dei mercati cinesi dopo i prolungati festeggiamenti del Capodanno cinese. Si prevede che la costruzione nel più grande paese consumatore di metalli del mondo riprenderà nelle prossime settimane e la crisi invernale stagionale finirà. Per ora, la ripresa è stata in gran parte il risultato di investitori speculativi che hanno coperto posizioni corte, in particolare nei futures sul rame HG, dove hedge fund e CTA hanno aumentato di sei volte la loro posizione corta netta a 6 contratti nella settimana terminata il 20 febbraio.

Nel complesso, il rame rimane all’interno di un range, con le preoccupazioni sulla crescita in Cina bilanciate dalla speculazione che il governo cinese adotterà azioni più ampie per sostenere la sua economia in indebolimento, così come dalla prospettiva di previsioni di mercato più restrittive mentre la transizione verde continua a prendere ritmo e le società minerarie previsioni di produzione inferiori a causa di giacimenti sempre più difficili da sfruttare, costi in aumento, restrizioni idriche e maggiore controllo dei nuovi permessi.

Al prezzo attuale di circa $ 3,80, il contratto futures per rame HG è vicino al punto medio dell’intervallo stabilito tra il minimo di luglio 2022 di 3,13 dollari per libbra e il massimo di gennaio 2023 di 4,355 dollari per libbra. Ci aspettiamo che questa tendenza laterale continui finché i previsti vincoli di offerta non diventeranno più evidenti, in particolare nella seconda metà dell’anno.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.