Regola di Taylor: cosa prevede per i prossimi anni?

Da molti anni si lavora su modalità per gestire automaticamente la politica monetaria. Le idee erano tante, alcune più riuscite di altre. Tra i modelli molto famosi c'è il cosiddetto Regola di Taylor. Il suo scopo era quello di sistematizzare la conduzione della politica monetaria da parte della banca centrale. Lo scopo della formula speciale era facilitare il calcolo del livello ottimale dei tassi di interesse. La correlazione tra i calcoli del modello e l’effettiva politica monetaria delle banche centrali è sorprendente. Cosa dice la regola di Taylor riguardo ai prossimi anni? In questo testo esamineremo il principio menzionato e ne presenteremo i vantaggi e gli svantaggi.

John B. Taylor – uno degli economisti più influenti al mondo

JB Taylor è stato uno degli economisti americani più famosi degli anni '80 e '90. La sua fama non è svanita nel 2012° secolo. Basti dire che nel XNUMX era sulla lista “50 persone più influenti”, prodotto da Bloomberg. È stato inserito nell'elenco della categoria "Pensatori", dove ha condiviso, tra gli altri, con Paul Krugman e Joseph Stiglitz. Un anno prima, l'autore di Black Swan era classificato nella stessa categoria: Nassim Taleb. Quindi è giusto dirlo Taylor non è una persona a caso. John B. Taylor insegnò alla Stanford University e prestò servizio come sottosegretario al Tesoro di George W. Bush. Era quindi una persona stimata sia nel mondo scientifico che in quello politico.

Lo stesso Taylor è stato elogiato Ben Bernanke per il suo enorme contributo allo sviluppo dell’economia e della politica monetaria. Lei era della stessa opinione Janet Yellen. Cosa ha fatto sì che Taylor godesse di una così buona reputazione tra i decisori politici, i finanziatori e i giornalisti? La risposta è semplice: enormi conquiste scientifiche. Questo economista ha esplorato per molti anni i segreti dell'economia, dando vita a lavori pionieristici. Ha effettuato ricerche, tra gli altri, l’impatto della politica monetaria sulla teoria delle aspettative razionali. Sosteneva che la politica monetaria può essere efficace anche se le persone agiscono effettivamente in conformità con la teoria delle aspettative razionali.

Questo eccezionale economista ha creato il cosiddetto Contratto di Taylor, che fu uno degli elementi che ricostruirono l’economia keynesiana. Di conseguenza, cominciò a svilupparsi sempre più la scuola neokeynesiana, che si basava, tra gli altri, su: sulla teoria delle aspettative razionali.

Un altro forte contributo allo sviluppo dell'economia e della politica monetaria è stato il cosiddetto La regola di Taylor. In breve, la struttura matematica menzionata ha lo scopo di aiutare la banca centrale a gestire la politica monetaria in modo prevedibile. Nel calcolare il tasso di interesse ottimale, la formula tiene conto sia del tasso di inflazione che del livello di crescita economica. La regola citata è meccanica e si adatta alla tendenza allora prevalente nell'economia: la cosiddetta matematizzazione (di cui Paul Krugman è critico). Alcuni credono che la regola venga utilizzata dalle banche centrali come uno dei loro strumenti. Naturalmente, ciò non è stato confermato ufficialmente, ma è un segreto di Pulcinella che la regola di Taylor venga presa in considerazione quando si definisce la politica monetaria.

Cos'è la regola di Taylor?

Nella sua ricerca sulla politica monetaria, John B. Taylor ha scoperto che la Fed fissa i tassi di interesse futuri senza tener conto delle prospettive economiche a lungo termine. Dopo una lunga ricerca, ha sviluppato il suo modello, che doveva tenere conto sia del tasso di inflazione attuale che del ritmo dello sviluppo economico.

All’inizio degli anni ’90, Taylor fu incaricato di preparare una raccomandazione per la Fed riguardante la forma della politica dei tassi di interesse a breve termine. La politica mirava a raggiungere sia un obiettivo positivo a breve termine (ovvero la stabilizzazione economica) sia un obiettivo a lungo termine (il raggiungimento dell’obiettivo di inflazione). Questo è stato importante perché la storia della Fed dimostra che a volte ha surriscaldato l’economia e altre volte è stata troppo restrittiva. Nel primo caso, i tassi di interesse sono stati mantenuti troppo bassi, rendendo il credito prontamente disponibile e stimolando la domanda. Lo svantaggio di questa politica era l’aumento dell’inflazione, che a volte andava fuori controllo. Nel caso di una politica troppo restrittiva, l’inflazione veniva repressa utilizzando tassi di interesse troppo alti. Di conseguenza, l’obiettivo di inflazione a lungo termine è stato raggiunto, ma la crescita economica è stata inferiore al potenziale.

Taylor riteneva che il livello di disoccupazione fosse un fattore importante da considerare nella gestione del tasso di interesse. Questo perché il numero di disoccupati è indirettamente correlato all’inflazione e all’entità dell’output gap. L’economista riteneva che se il principio della piena occupazione nell’economia (ovviamente, presupponendo il livello naturale di disoccupazione) non fosse soddisfatto, allora sarebbe accettabile anche un’inflazione leggermente superiore all’obiettivo di inflazione. D’altro canto, quando l’economia cresce oltre il suo potenziale, ne vale la pena “stringere” vite monetaria.

La regola menzionata si basa su un modello di economia chiusa. Ciò significa che la questione dell’impatto del commercio internazionale sull’economia nazionale non è stata presa in considerazione. Dopo alcuni anni, il modello di Taylor fu modificato da Lars E. O. Svensson.

Formula della regola di Taylor

La formula stessa è presentata nei libri accademici come segue:

r = p + 0,5y + 0,5(p-2) + 2

Dove:

-

- r – tasso nominale dei fondi federali;

- p – tasso di inflazione;

- y – deviazione percentuale tra il PIL reale attuale e il trend lineare a lungo termine del PIL.

L'equazione presuppone che il tasso dei fondi federali sia superiore del 2% all'inflazione, che è rappresentata dalla somma di p, il tasso di inflazione, e "2" alla fine della formula. Immaginiamo una situazione in cui y = 0 (PIL potenziale) e l'inflazione è al 2% (in linea con l'obiettivo di inflazione). Sostituendo nella formula otteniamo:

r = 2 + 0,5*0 + 0,5 (2-2) + 2 = 2 + 0 + 0 + 2

Risulta che il tasso di interesse dovrebbe essere del 4%, quindi il tasso reale dovrebbe essere di circa il 2%.

Dalla formula si possono trarre le seguenti conclusioni:

- Il tasso di interesse dovrebbe variare della metà della differenza tra l’inflazione attuale e quella target. Se l’inflazione supera di 1 punto percentuale l’obiettivo di inflazione, il tasso di interesse deve aumentare di 0,5 punti percentuali.

- Il tasso di interesse dovrebbe rispondere alla differenza tra il PIL attuale e quello potenziale. Se il PIL effettivo fosse superiore dell’1% rispetto al PIL potenziale, il tasso di interesse dovrebbe aumentare di 0,5 punti percentuali.

Le ipotesi sono di facile interpretazione. Se il tasso di inflazione è significativamente al di sopra del livello obiettivo, anche i tassi di interesse dovrebbero aumentare. Esiste però un Paese al mondo che da molti anni non segue questa regola. Era Türkiye, la cui politica monetaria è descritta in questo articolo. Ha utilizzato la cosiddetta politica monetaria “non ortodossa”. Ciò si è concluso con un'inflazione elevata e "autunno" valore della lira turca.

Vale la pena ricordare che calcolare il PIL, il PIL potenziale o il tasso di inflazione non è un compito semplice. Ciò vale soprattutto per il calcolo del prodotto interno lordo. Le revisioni di questo indicatore sono frequenti, anche se molti esperti lavorano al suo calcolo. Poiché è difficile calcolare il PIL, anche le indicazioni della regola di Taylor non sono molto precise. Pertanto, potrebbero esserci sottostime o sovrastime del livello obiettivo dei tassi di interesse. Vale anche la pena ricordare che la formula sopra menzionata non tiene conto dell’operato della banca centrale utilizzando altri strumenti, come il livello delle riserve obbligatorie o azioni non standard (ad esempio il quantitative easing).

Segreto di Pulcinella - La regola di Taylor piace alle banche centrali

È noto che la politica monetaria non può essere ridotta a una semplice formula. Questo perché ci sono una serie di fattori esterni che influenzano l’economia. Un esempio potrebbe essere rappresentato da problemi economici lontani come: Crisi asiatica czy Crisi russao interruzioni nelle catene di approvvigionamento. Ecco perché La regola di Taylor è una guida per la politica monetaria piuttosto che una legge.

Attualmente, le banche centrali di molti paesi utilizzano politica di targeting diretto dell’inflazione (DCI). Fornisce un chiaro obiettivo politico della banca centrale facilmente verificabile. In secondo luogo, l’inflation targeting aumenta la trasparenza della politica monetaria sia per gli investitori nazionali che esteri, per le imprese e per i consumatori comuni. Inoltre, la BCI con il suo intervallo di fluttuazione offre una notevole flessibilità nell’applicazione della politica monetaria. Grazie a ciò, durante un periodo di maggiore rallentamento economico, la banca centrale può concordare una politica monetaria più indulgente e accettare un’inflazione leggermente superiore all’obiettivo di inflazione.

Naturalmente, anche la politica di targeting diretto dell’inflazione ha i suoi svantaggi. Uno dei maggiori è il problema dei ritardi, perché la politica della banca centrale può essere valutata solo con il senno di poi. Questo perché ci vogliono molti mesi per vedere gli effetti, ad esempio, del primo aumento dei tassi di interesse. Un altro svantaggio della BCI è che le relazioni tra i singoli strumenti di politica monetaria e l’inflazione possono essere difficili da calcolare con precisione. Vale anche la pena ricordare che la politica monetaria non opera nel vuoto e deve tenere conto anche della politica fiscale del governo.

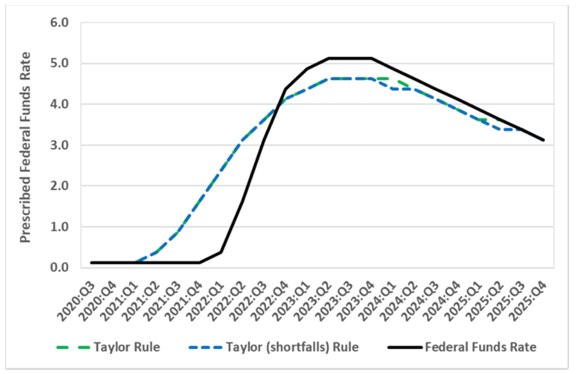

La regola di Taylor doveva essere una risposta meccanica alla domanda su come dovrebbe essere la politica monetaria della banca sulla base dei dati individuali sull'inflazione e sulla crescita economica.. Molte banche centrali applicano una politica monetaria sorprendentemente coerente con i calcoli basati sulla formula dell'economista americano. Questo può essere visto nel grafico qui sotto, che mostra la relazione tra i calcoli tra la regola di Taylor e il tasso di interesse fissato dalla Fed.

Come potete vedere nel grafico qui sotto, la FED è stata in ritardo nell’aumentare i tassi di interesse, in parte a causa della specificità del periodo 2021-2022. Innanzitutto, il 2021 è stato un periodo di ripresa dal coronavirus. D’altro canto, l’inizio del 2022 segnerà l’inizio dell’invasione dell’Ucraina. La Federal Reserve ha preferito aspettare un po’ prima di alzare i tassi di interesse perché non sapeva quanto sarebbe stata duratura la ripresa economica nel 2021. È interessante notare che secondo il grafico, se non accade nulla di significativo, nei prossimi due anni i tassi di interesse scenderanno. Tuttavia, si può solo sognare di tornare al 2020-2021.

Fonte: econbrowser.com

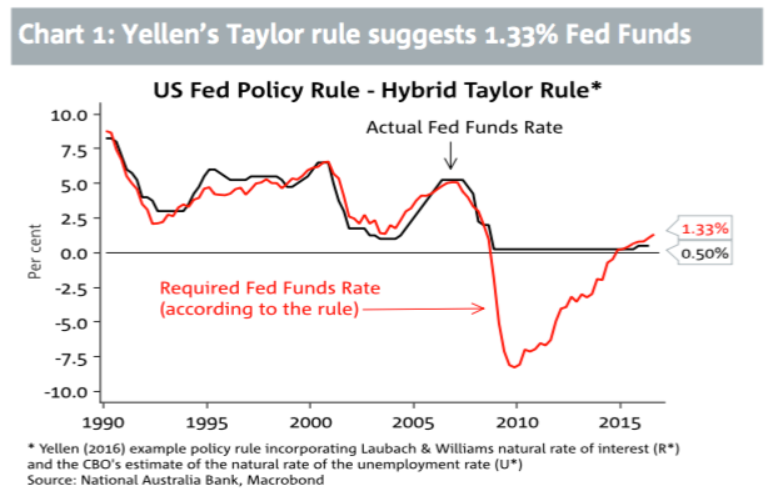

Il grafico successivo dimostra anche che la banca centrale americana funziona in modo simile alla regola di Taylor. I periodi di allentamento e di inasprimento della politica monetaria sono simili sia nel caso dei tassi di interesse che nei calcoli secondo la formula. Il periodo 2008-2014 è molto interessante. Secondo i calcoli il tasso di interesse dovrebbe essere molto più basso ed assumere valori negativi. Vale la pena ricordare, tuttavia, che nel momento in cui i tassi erano intorno allo 0%, la FED stava attuando una politica di allentamento quantitativo.

Fonte: NAB

È interessante notare che anche in Polonia la banca centrale si è mossa al ritmo della regola sopra menzionata. Lo si può vedere nello studio di M. Trzepała dell’inizio del 1998° secolo. Secondo i dati, il tasso di riferimento della NBP si è mosso al ritmo della regola. Ciò è stato particolarmente evidente negli anni 2002 - 2000. Il grafico mostra che negli anni 2001 - 2003 la NBP ha applicato una politica molto più restrittiva rispetto alla teoria dell'economista americano. Ma negli anni 2005 – XNUMX Banca nazionale polacca ha adottato un approccio molto più delicato al ciclo economico.

Fonte: Malwina Trzepala "La regola di Taylor - applicazione all'economia polacca"

JB Taylor mirava a preparare una raccomandazione per la FED riguardante la forma della politica dei tassi di interesse a breve termine in condizioni economiche mutevoli, in modo da raggiungere sia l'obiettivo a breve termine (ovvero la stabilizzazione economica) che l'obiettivo a lungo termine (obiettivo di inflazione). . Tuttavia, non vi è alcuna prova che la FED segua direttamente la regola sopra menzionata, ma tutto indica la sua elevata convergenza con la politica attuata dalla banca centrale.

Somma

La formula della regola di Taylor è relativamente semplice ed è progettata per calcolare il tasso di interesse ottimale, tenendo conto del livello di inflazione, dell’obiettivo di inflazione e del PIL effettivo e potenziale. La ricerca di Taylor è stata pubblicata nel 1993 ed è diventata uno strumento spesso utilizzato per aiutare a impostare la politica monetaria. La politica monetaria delle banche centrali segue spesso la stessa direzione della regola sopra menzionata. Ma a volte i livelli effettivi dei tassi differiscono dalle indicazioni del modello. Il livello neutrale dei tassi di interesse si ha quando l’inflazione è pari al target e il PIL effettivo è uguale al PIL potenziale.

Secondo le ipotesi della regola di Taylor Federal Reserve dovrebbe aumentare i tassi di interesse quando l’inflazione supera l’obiettivo o quando la crescita del prodotto interno lordo è troppo elevata e supera il potenziale. Se l’inflazione è inferiore al target o la crescita del PIL è troppo lenta o inferiore al potenziale, la Fed dovrebbe abbassare i tassi di interesse.

In periodi economici relativamente calmi, la regola di Taylor è un’approssimazione abbastanza accurata dei livelli ottimali dei tassi di interesse in un dato paese. Tuttavia, durante la crisi economica non è molto preciso. Il periodo recessivo associato alla pandemia di Covid-19, secondo i calcoli di Taylor Rule, avrebbe dovuto mantenere i tassi dei fondi federali su livelli negativi. In effetti, i tassi dei fondi federali sono limitati a zero.

Lascia una risposta