Una volta colomba, una volta falco: Adam Glapiński non volerà troppo lontano?

Sicuramente ricorderemo a lungo l'ultimo anno in termini di politica monetaria in Polonia e nel mondo. Forse solo i pensieri dorati condivisi dal presidente durante le conferenze stampa sopravviveranno più a lungo di questi ricordi NBP - Adam Glapinski. Nell'abisso di Internet troveremo citazioni e consigli di vita del presidente del MPC staccati dalla realtà più velocemente delle specifiche sulla politica monetaria. Naturalmente è divertente quando durante il discorso ci sono (citerò più avanti) paragoni fioriti su cavalli, cani, libri o amore. Tuttavia, diventa meno divertente quando ci rendiamo conto che forse le decisioni del Consiglio sui tassi di interesse sembrano avere un tono simile. Ho deciso di riassumere il ciclo di inasprimento e le attuali decisioni della NBP in questo articolo, facendo riferimento alle recenti manifestazioni organizzate in occasione di conferenze dal presidente Adam Glapiński. Cercherò anche di rispondere alla domanda su cosa (una colomba o un falco) diventerà il presidente dell'MPC nei prossimi incontri.

“Appaio davanti a te come un falco”

La scoperta di Glapiński come falco è avvenuta abbastanza presto, il che non significa che fosse corretta. Tracciamo qui uno schizzo di storia non così antica. La maggior parte delle banche centrali FED, BCE, BoE e la Banca nazionale polacca – verso la fine del 2021 si è cominciato a segnalare un problematico aumento dei prezzi. In diversi commenti di quel periodo sottolineavo il problema della domanda differita post-Covid, cosa che in effetti era vera. Tuttavia, questa richiesta non sarebbe così “pericolosa” se non fosse per l’oceano di denaro che la circonda e la inonda sistematicamente. Diamo un'occhiata ad alcuni numeri.

- FED introdotta da maggio 2020 a gennaio 2022 - $ 4,7 trilioni;

- BCE da marzo 2020 a giugno 2022 - 4mila miliardi di euro;

- Introdotta la NBP da marzo 2020 a settembre 2022 400 miliardi di zloty.

Ciò è nominalmente visibile nelle statistiche che la Banca nazionale polacca fornisce sul suo sito web. Nel grafico sopra, ho scelto un intervallo di tempo leggermente più ampio (e anche più ottimistico) dall'inizio del 2020 alla fine del 2022. Tuttavia, guardando i numeri del calcolo sopra: Marzo 2020 è di 545 miliardi di incremento di bilancio, mentre settembre 734,8 è di 2022 miliardi. In pratica, ciò significa un aumento di quasi il 73,35% in meno di due anni. Come dice Adam Glapiński:

“Nell’economia, quando cresce, cade, e quando cade, cresce.”

Poniamoci quindi la domanda chiave: quanto è cresciuto in questo caso. Per illustrare queste somme in modo più spaziale, cari lettori:

- negli anni 1996-2019 la somma del bilancio della NBP è aumentata del 423 miliardi;

- nel periodo sopra analizzato anno 2,5 abbiamo avuto un aumento di poco superiore 40 miliardi/

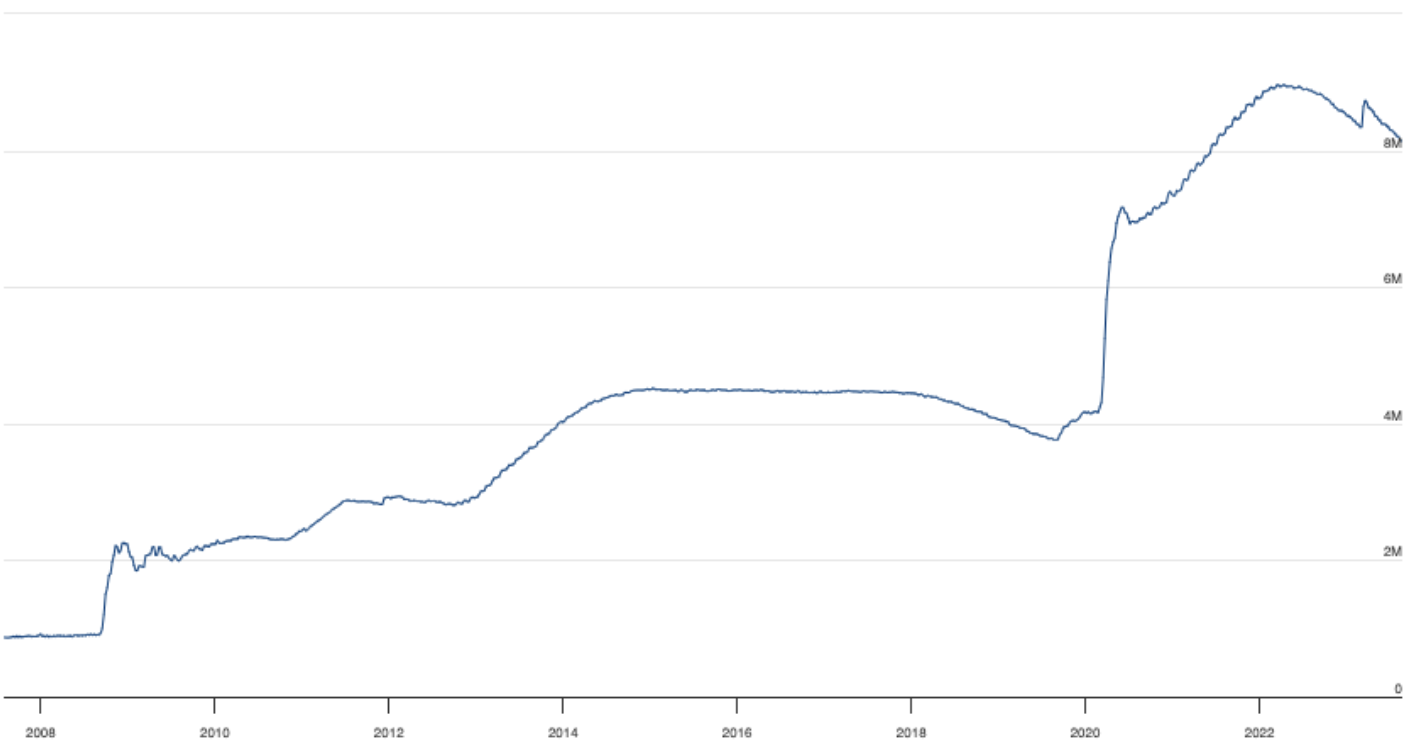

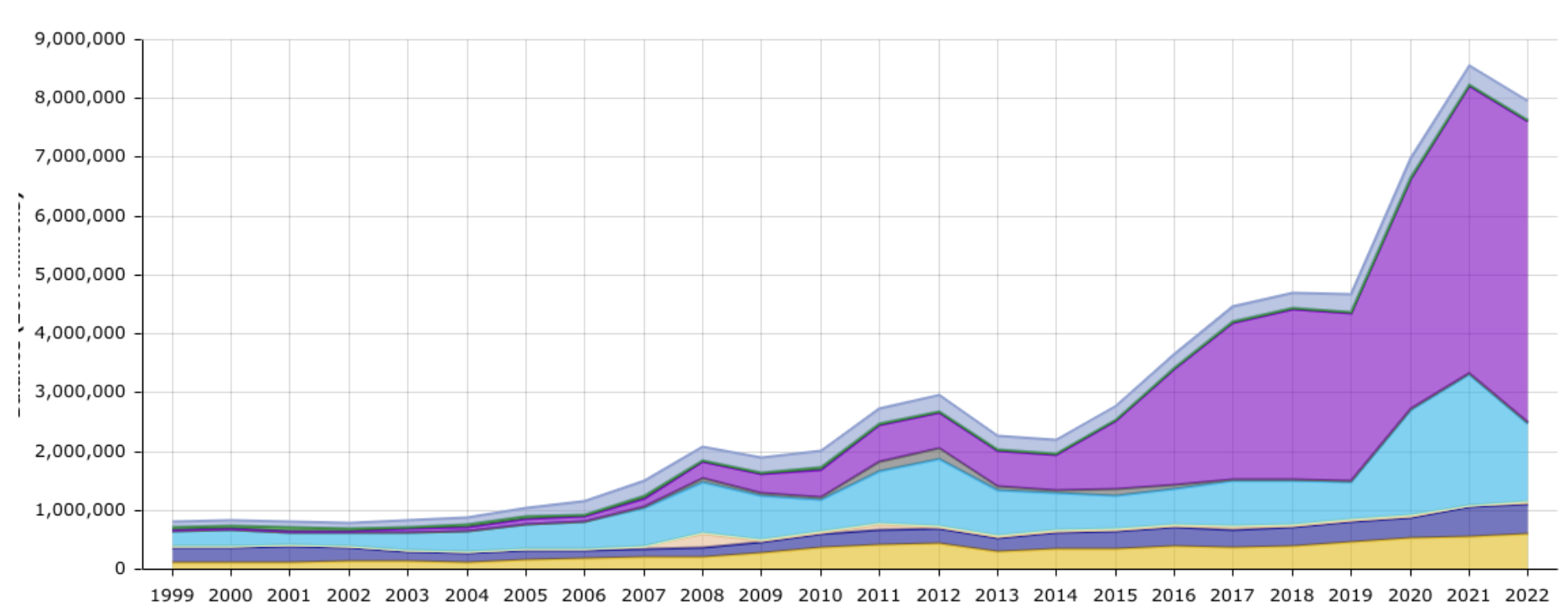

Mi viene in mente una conclusione. Nel giro di due anni e mezzo la Banca Nazionale Polacca è riuscita ad aggiungere al mercato più o meno tanto quanto negli ultimi 23 anni. Da un lato vediamo come durante il Covid sia stata rilasciata un’enorme iniezione di denaro, ma dall’altro la colpa di tutto ciò che è brutto è solo su una domanda rinviata in tempo, e poi sulla situazione in Ucraina (come annunciato dagli striscioni affissi da la Banca Nazionale Polacca). Nel frattempo, nell’economia circolano altri 400 miliardi di PLN. Il piccione interiore del presidente Glapiński è salito a livelli davvero astronomici. Ma è ora di essere un falco – quelli su cui si è dichiarato impegnato in uno degli incontri del 2022. È interessante notare (presenterò questo percorso tra un attimo), circa un mese prima dell’inasprimento, Adam Glapiński e il suo team hanno insistito sul fatto che non ci sarebbero stati né aumenti né inflazione. Oltre all’aumento dei tassi di interesse, la maggior parte delle banche centrali ha utilizzato uno strumento aggiuntivo sotto forma di riduzione del bilancio. Ciò ci consente di agire con una “seconda gamba” nella lotta contro l’inflazione. In altre parole, la riduzione ha l’effetto opposto dei programmi di acquisto di asset. La riduzione del bilancio è finalizzata a “tirare” liquidità dal mercato. Di seguito presento i bilanci della FED, della BCE e della NBP.

Bilancio della Fed. Fonte: Fed

Bilancio della BCE. Fonte: BCE

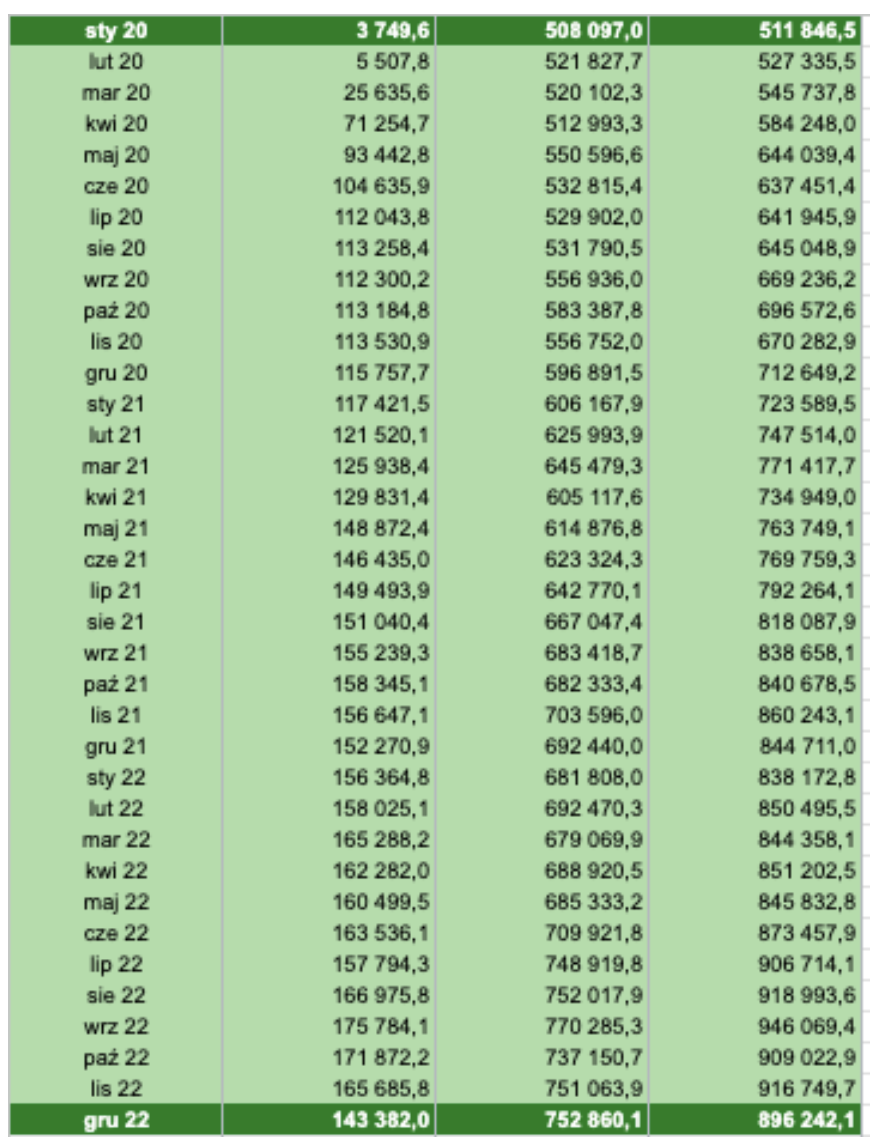

Bilancio della NBP. Fonte: proprio studio

Come puoi vedere, il nostro grafico ha raggiunto solo un leggero plateau. Come dice il presidente della NBP:

"Se qualcuno sta camminando sui Monti Tatra, sa cos'è un altopiano."

Inoltre, che sia o meno nella tabella qui sopra, lascio al tuo giudizio. Le persone che camminano sui Monti Tatra possono dare feedback ad altri lettori in modo che sappiamo se questo fenomeno sta realmente accadendo.

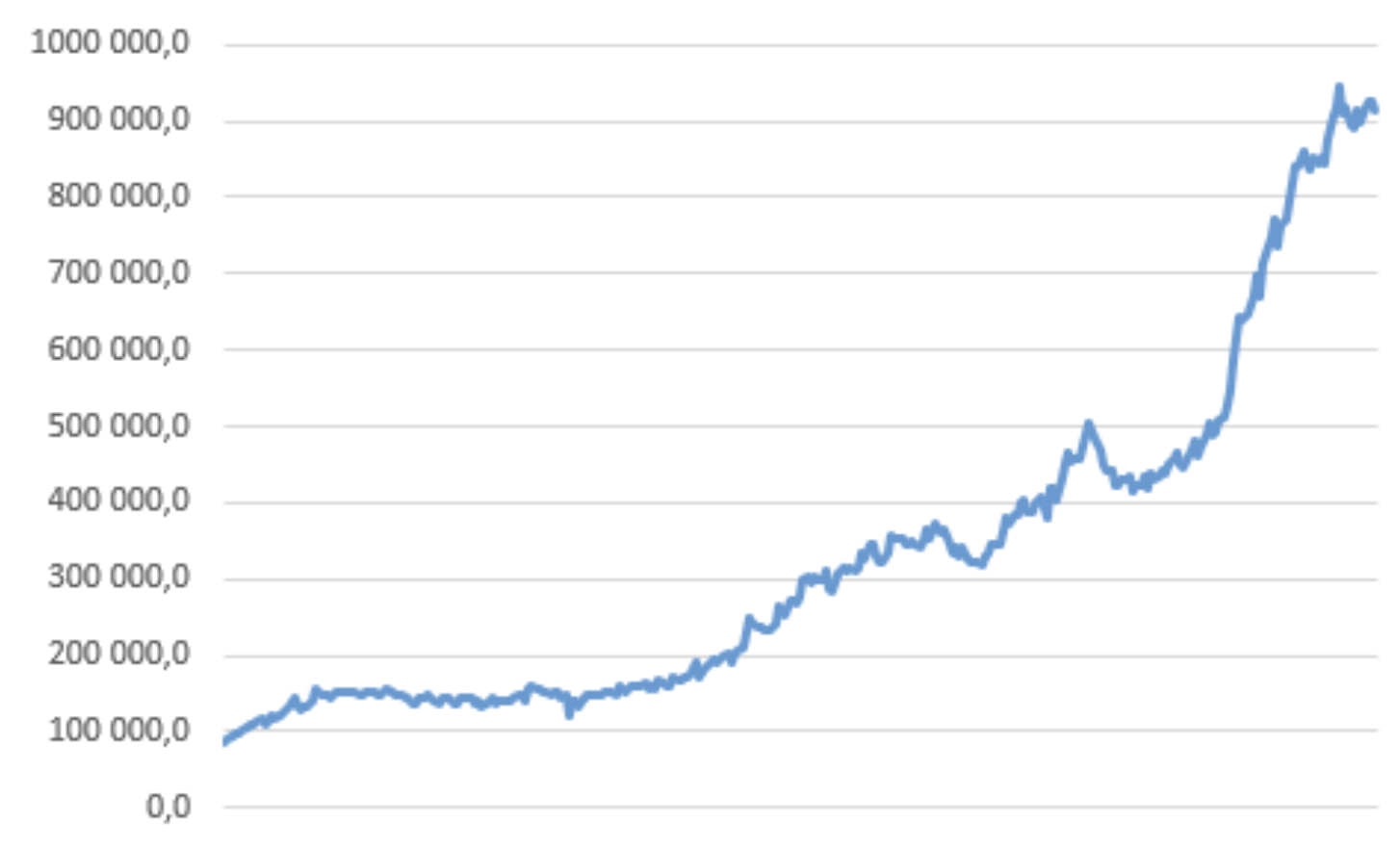

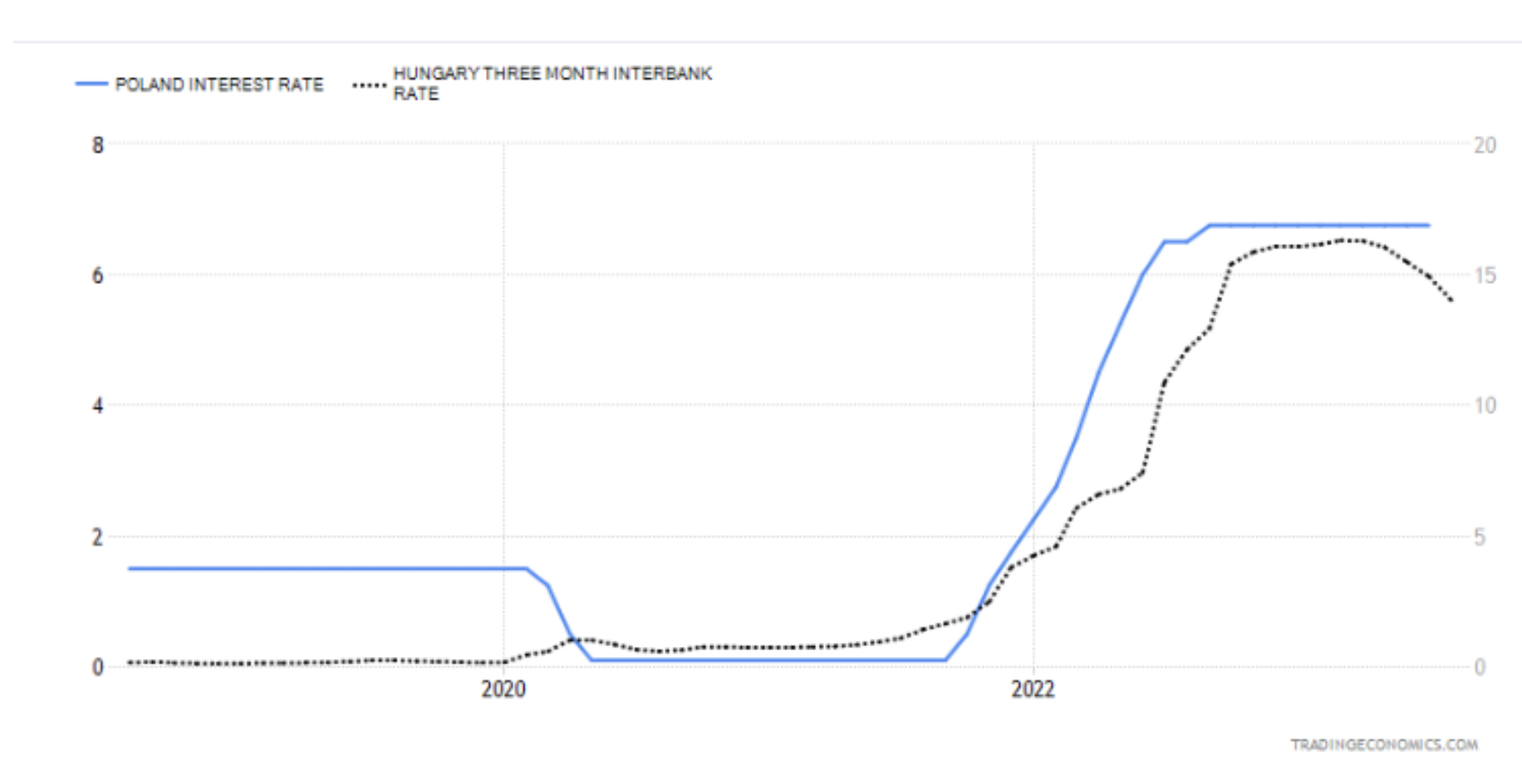

Tuttavia, i dati non sono completamente aggiornati dal lato NBP e non ci sono letture successive. In tutto questo, vorrei confrontare, oltre alle principali banche centrali (BCE e FED), istituzioni economicamente più simili alla NBP. Daremo uno sguardo più da vicino alle banche centrali ceca e ungherese. Qui ci concentreremo sull’Ungheria, dove recentemente i tassi di interesse sono stati tagliati di 100 punti base. A mio avviso si tratta dell’annuncio di un passo simile da parte della NBP, ma ne parlerò più avanti. I due grafici seguenti presentano un confronto tra il livello dei tassi di interesse polacco e quello ungherese e ceco. Gli ungheresi dell'intera classifica hanno fatto un ulteriore passo avanti, poiché il loro bilancio mostra i primi segnali di una riduzione/scadenza naturale della scadenza di alcuni titoli di debito, che ne provoca anche il declino. La politica della banca centrale in Ungheria è più dinamica. Il presidente locale cerca di adattarsi in modo flessibile alle condizioni del mercato e, come lui stesso afferma, di non guidare le decisioni della banca con il pilota automatico. L'altra faccia della medaglia di queste attività è la crisi che incombe su Budapest. Incombe anche sulla Polonia? Dal punto di vista di recessione tecnica sì, i primi due trimestri del 2023 sono stati negativi.

Senza soffermarci sui segnali della crisi, passiamo ad un breve brano di discorsi sull'inflazione e sulla minaccia che essa rappresenta. Dopo aver analizzato questo thread, gli aneddoti del Presidente del Consiglio di Politica Monetaria diventeranno sempre meno divertenti, e la mancanza di una comunicazione chiara da parte della banca sta diventando sempre più visibile, il che si riflette nel disorientamento economico generale. Penso che conoscendo la comunicazione NBP presentata nel grafico con inflazione e numeri, risponderemo alla domanda se Trattato di Sopot e una rapida riduzione dei tassi prima delle prossime elezioni Ciò non significa che il movimento dell’inflazione verso il 10% non sarà solo l’inizio della strada verso l’alto. Sembrerebbe che sia la FED che la BCE abbiano trattato l’argomento in modo vago all’inizio dell’aumento dell’inflazione. Hanno definito il suo breakout solo temporaneo, ma dopo aver ammesso il loro errore, la comunicazione è ancora molto aggressiva, e la visione di mantenere tassi di interesse elevati sembra fornire un cuscinetto tra un rapido ritorno dell’inflazione. È vero che non saremo in vantaggio rispetto agli ungheresi nel tagliare i tassi, ma a mio avviso la questione fondamentale è se non lo faremo troppo presto.

- Non c'erano e non ci saranno prezzi alti, il miracolo economico continua.

- I tassi di interesse non aumenteranno, l’inflazione è bassa e rimarrà bassa.

- Non faremo mosse nervose a causa dell’inflazione.

- L’inflazione continuerà ad essere molto bassa.

- L’inflazione più elevata è temporanea.

- Non si tratta di recessione. PVorrei fare un ulteriore commento qui: nel giugno 2020, la NBP ha acquistato obbligazioni per un valore di quasi 100 miliardi di PLN.

- È possibile un ulteriore abbassamento dei tassi di interesse.

- L’inflazione non supererà l’obiettivo della NBP, la probabilità di rialzi è pari a zero.

- L’inflazione è dovuta al fatto che andiamo bene; questo è probabilmente il suo picco.

- Un aumento dei tassi sarebbe imprudente, un errore da scolaretto.

- L'inflazione è leggermente elevata, si può chiedere un prestito, tutto indica che da gennaio non sarà più necessario aumentare i tassi di interesse.

- L’inflazione è in aumento ed è un fenomeno che avviene in tutto il mondo.

- La lotta contro l’inflazione si svolge a un ritmo ottimale.

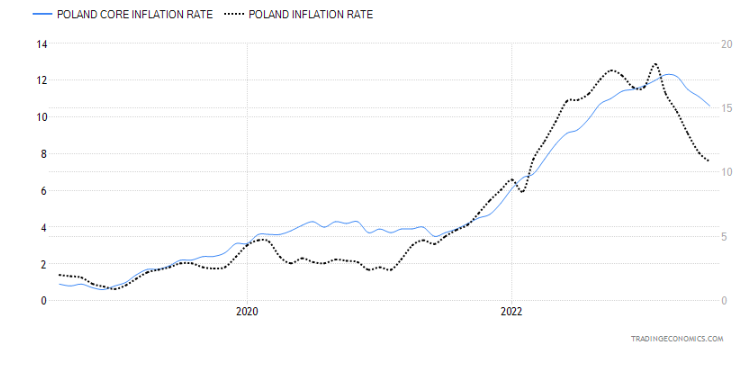

La storia dietro è abbastanza moderna. Adam Glapiński ha solo sottolineato un ritmo di rialzo dei tassi più rapido rispetto ad altre banche centrali. La comunicazione ha cominciato a basarsi maggiormente sull'acquolina in bocca, spiegando che il presidente della NBP non è responsabile dell'aumento dell'inflazione e che una parte significativa dell'aumento dei prezzi proveniva dall'estero. Analizzando il tasso di inflazione, che ha compiuto un significativo movimento al ribasso (guardando i suoi livelli astronomici), si può concludere che c’è stato un andamento calmante "inflazione estera". Molto più problematico e allarmante è ciò che sta accadendo con il suo indice di base, che esclude i prezzi dei prodotti alimentari e dell’energia (cioè illustra al meglio l’impatto dei tassi di interesse). In questo caso, il calo non è così promettente come la discesa del tasso di inflazione dagli altipiani dei Tatra.

A mio avviso, la stessa NBP ha contribuito in larga misura all’inflazione. Non sono propenso a condannare le azioni durante il Covid - la maggior parte delle banche si è comportata in modo simile, perché era una situazione sconosciuta e di crisi, mentre la mancanza di chiarezza nella comunicazione del MPC - consumatori/imprese/famiglie ha ampiamente contribuito alla sua crescita . Se ne va il momento in cui la banca centrale non presenta alcun piano o idea per l’inflazione enorme zona d'attesa per lei. Aspettandosi che cresca e arrivi con maggiore forza, gli imprenditori iniziano ad aumentare i prezzi, come se si preparassero a tempi futuri peggiori. Potrebbe sembrare simile dal lato della domanda: poiché l'inflazione aumenterà e i prezzi aumenteranno, è meglio prendere le decisioni di acquisto il prima possibile.

“Non si prende a calci un cavallo e quando piove bisogna prendere l'ombrello”

Dai recenti discorsi non è possibile dedurre per quanto tempo la NBP intende mantenere i tassi di interesse al livello attuale. L'umorismo del presidente, invece, è impeccabile. Proviamo ad analizzare brevemente quale cavallo potremmo prendere a calci quando si tratta di tagliare troppo presto i tassi di interesse.

A questo punto è importante iniziare spiegando la rapidità con cui si può notare l’effetto della stretta monetaria sull’economia. Secondo le stime dei recenti picchi di inflazione, all’inizio si nota una caduta del PIL più rapida dell’inflazione. È molto più lento in questo senso. I tassi di interesse influenzano direttamente la domanda di prestiti e depositi bancari. Costringono le famiglie a rinviare le decisioni di acquisto, ad aumentare la domanda di risparmio (aumento dei tassi di interesse sui depositi) e a ridurla "soldi GRATIS", perché l’aumento delle rate del prestito assorbe la maggior parte del surplus di liquidità. Vorrei anche ricordare che tutte le recenti previsioni della Banca Nazionale Polacca sull'inflazione e sul PIL presupponevano (a partire da giugno circa) la condizione che non vi fossero ulteriori aumenti. Le aspettative di inflazione sono estremamente fluide, quindi non è possibile calcolare con precisione fino a che punto i tassi debbano essere aumentati. Pertanto, la maggior parte delle banche centrali, dopo aver raggiunto i tassi finali (obiettivo), valutano la possibilità di mantenerli per un certo periodo (probabilmente 2 trimestri per ora) per vedere come funzionano nell’economia. D’altro canto è molto dubbio che ai primi segnali di calo dell’inflazione (principalmente quella core), le banche prenderebbero immediatamente in considerazione dei tagli. Quindi sorge la domanda: la NBP intende chiudere l'ombrello mentre piove? Sembra.

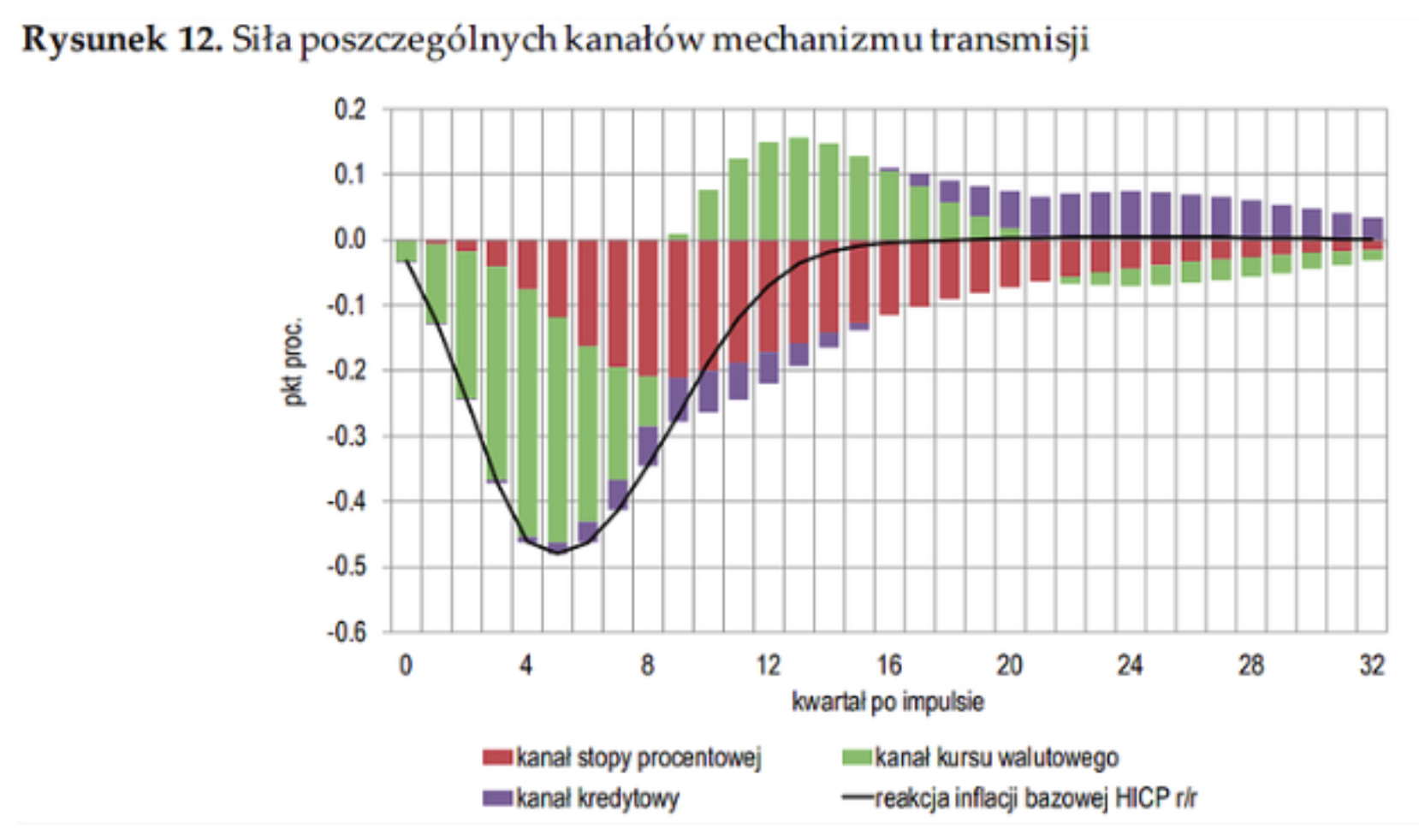

Il grafico sopra è molto affidabile quando si analizza l’inflazione core e il tasso di inflazione. Ciò dimostra la portata del paradosso quando i tassi verranno tagliati a settembre. Il modello polacco di trasmissione della politica monetaria all’inflazione è ovvio. Le aspettative di inflazione, il tasso di inflazione di fondo e il tasso di cambio effettivo sono elementi direttamente collegati agli aumenti. Tuttavia, il tasso di inflazione generale che il Consiglio di politica monetaria ama mostrare include i prezzi dei prodotti alimentari e dell’energia, che sono diminuiti negli ultimi mesi. Inoltre, se si vuole guardare al tasso di risparmio dei polacchi nel 2020, è stato dell’11,77% - uno dei valori più alti nell’UE, mentre nel 2021 abbiamo raggiunto uno dei livelli più bassi - 2,77%. La portata del consumo e il suo volume sono perfettamente illustrati da questi numeri.

"Da qualche parte fino al livello sei o nove, diciamo"

Allora diciamo dove. Il presidente Adam Glapiński ha più volte sottolineato i fattori esterni che determinano l’enorme aumento dell’inflazione: basta tornare al paragrafo precedente per capire che l’unica inflazione che non vuole scendere troppo è quella in mano alla NBP (base ).

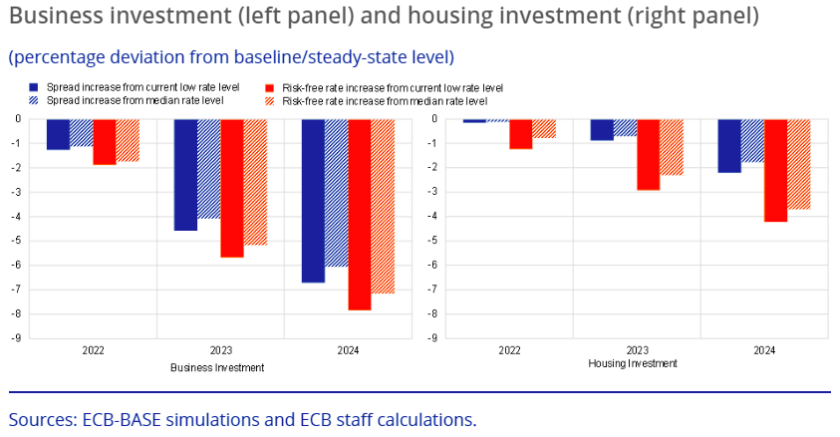

L’attuale ciclo di inasprimento che abbiamo subito è in gran parte anomalo. Abbiamo iniziato (come la maggior parte delle banche centrali) con tassi di interesse praticamente pari a zero, portandoli rapidamente a livelli storici. Non ci perderemo gli effetti di una simile impresa. Quali sono questi effetti? Gli economisti della BCE si sono impegnati a sviluppare una lista di impatto basata sul modello semistrutturale ECB-BASE. Senza entrare nei dettagli di questo modello, lo hanno notato gli aumenti dei tassi di interesse causano un calo più forte degli investimenti (consumi) se il loro livello iniziale era basso.

Sopra, ho presentato i dati sui risparmi sui conti. Questo livello ha iniziato a scendere, ma vale la pena sottolinearlo buffer creato Questi risparmi hanno fatto sì che il livello iniziale da cui siamo partiti con gli aumenti dei prezzi fosse piuttosto elevato. In poche parole, i tassi funzionano ma in misura minore, poiché il loro effetto più efficace viene distribuito su un periodo di tempo più lungo quando i livelli di risparmio sono bassi. Tratto i dati che vi presento in termini generali, ma se iniziamo ad approfondire i dettagli (cosa che potremmo fare nel prossimo articolo), il livello di minaccia derivante da tagli dei tassi troppo rapidi potrebbe essere decisamente terrificante.

L'impatto dei tassi di interesse sull'economia è perfettamente dimostrato dal modello di T. Chmielewski, che mostra chiaramente che un aumento di 100 punti base in media inizia ad essere efficace dopo 6 trimestri.

PLN non verde come gli asparagi tedeschi

Nonostante una serie di aumenti da parte della Banca Nazionale Polacca e le fiorite conferenze di Glapiński, siamo riusciti a superare il record EUR/PLN. Anche Green non era nel WIG, il che, ovviamente, possiamo collegare prima al Covid e poi alle perturbazioni della guerra in Ucraina.

La storia ha già dimostrato più volte che un calo troppo rapido dei tassi di interesse porta ad un ritorno alla stretta monetaria. Più forte, ovviamente. Sembrerebbe quindi che il taglio dei tassi d'interesse all'orizzonte per settembre rappresenterebbe una spinta inflazionistica. Quindi al momento posso vedere tre scenari:

- riduzione dei tassi di interesse solo prima delle elezioni – successiva comunicazione sulla necessità di restare in piedi e in caso di ulteriore diminuzione dell’inflazione, riduzioni adeguate,

- l’inizio del ciclo di tagli dei tassi di interesse,

- uno scenario salvifico – Il presidente Adam Glapiński deciderà che non è il momento e non è ancora il momento.

Uno dei membri dell'MPC Joanna Tyrowicz – ha indicato sul suo profilo LinkedIn che secondo lei si tratta di un errore colossale. Come in questo articolo, vede le conseguenze di tagli troppo rapidi nel creare ancora più problemi di prima con i prezzi galoppanti. Inoltre ha sottolineato un elemento molto importante che apparirà come effetto collaterale delle attività già svolte: un aumento dei costi sotto forma di aumento del numero di disoccupati e un generale rallentamento della crescita salariale. Purtroppo, la cosa triste di tutto questo è che la maggioranza del MPC annuisce al ritmo degli cenni del presidente (6 membri su 9). Pertanto, eventuali decisioni e annunci affrettati hanno un’alta probabilità di essere implementati.

Somma

Secondo me, uno di questi problemi più importanti al momento lo è mancanza di una comunicazione chiara. La maggior parte delle conferenze di Glapiński non portano assolutamente nulla e la stessa banca centrale sembra essere completamente impreparata alle conseguenze delle sue azioni. Almeno sembra. Non ci sono dettagli specifici e i laconici rapporti dell’NBP non proiettano un futuro a cui si possa fare riferimento in alcun modo. Inoltre, siamo sopravvissuti “shock monetario” e potremmo sperimentarne uno molto simile quando i tassi inizieranno a scendere bruscamente. Il fatto che abbiamo a che fare con l’inflazione globale non aiuta a gestire la politica monetaria con un ampio margine di errore.

Possiamo ora riassumere le nostre considerazioni come segue:

1. Tassi di interesse attualmente hanno l’impatto più intenso sull’offerta di moneta – questo è chiaramente visibile negli aggregati (soprattutto il più grande M3) e nel calo della domanda di prestiti. Può preoccupare solo la variazione percentuale avvenuta dalla fine dello scorso anno al 30 giugno di quest’anno, quando l’offerta è aumentata di quasi il 3,9%. Vale anche la pena aggiungere che, nonostante la politica più rigorosa (rispetto ad altri paesi dell’UE), ha avuto un grande impatto KNF nel ridurre la domanda di credito.

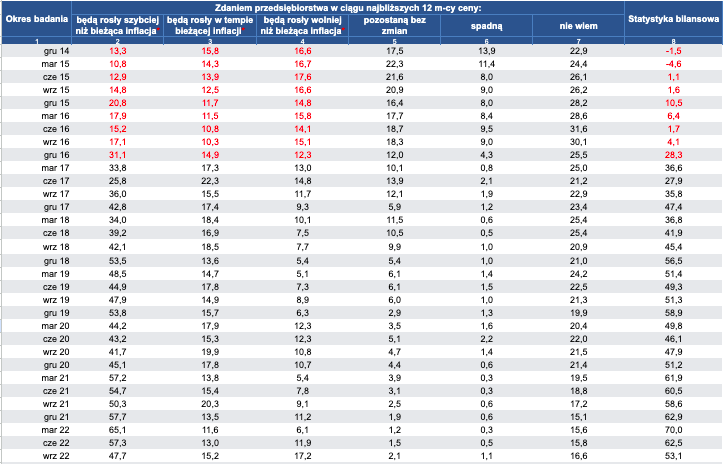

2. Aspettative di inflazione, che in realtà per noi non sono molto misurabili: non siamo in grado di valutarne appieno l'impatto "consumo di scorte", cioè un consumo che teme l’inflazione e che si realizza qui e ora. Le famiglie potrebbero essere controproducenti e aspettarsi un aumento dell’inflazione nel prossimo futuro, anche se gli indicatori mostrano un calo. Pertanto non abbiamo alcun controllo su questo fattore, anche se sarebbe sicuramente più prevedibile se la comunicazione tra la banca centrale e la società si basasse su un livello professionale. Da un lato la NBP si prende gioco di giornalisti ed economisti, dall’altro parte dal presupposto che ogni cittadino sappia come funziona l’inflazione. Nel frattempo, il suo tasso, che viene visualizzato sugli schermi televisivi (come mostrano le ricerche) è spesso percepito come inflazione, che aumenta mensilmente (mese per mese), non annualmente. Ecco perché molti sondaggi mostrano che i polacchi ritengono che il tasso di inflazione sia quasi superiore al 30%. Di seguito sono riportate le aspettative di inflazione aziendale. Sono rimasti a livelli elevati per tutto il 2022, solo a cavallo tra marzo e giugno 2023 sono diminuiti.

3. Mercato del lavoro – A mio avviso, è qui che si giocherà la battaglia decisiva, che ci consentirà di valutare i progressi nella lotta all’inflazione. Attualmente abbiamo a che fare con un calo dei salari nelle imprese, ma questo significativo deterioramento delle condizioni occupazionali svolgerà un ruolo chiave nel limitare la domanda. L’attuale situazione economica ha iniziato a virare decisamente verso la recessione ed esiste una linea molto sottile tra la scelta di abbassare i tassi e proteggersi dall’inflazione a tutti i costi, e il mantenimento dei tassi allo stesso livello a scapito dell’occupazione, ma con un calo dell’inflazione più rapido. .

Aspettiamo quindi con impazienza cosa porterà il prossimo futuro e le azioni del MPC.

Lascia una risposta