La riapertura della Cina alimenterà un altro anno forte per le materie prime

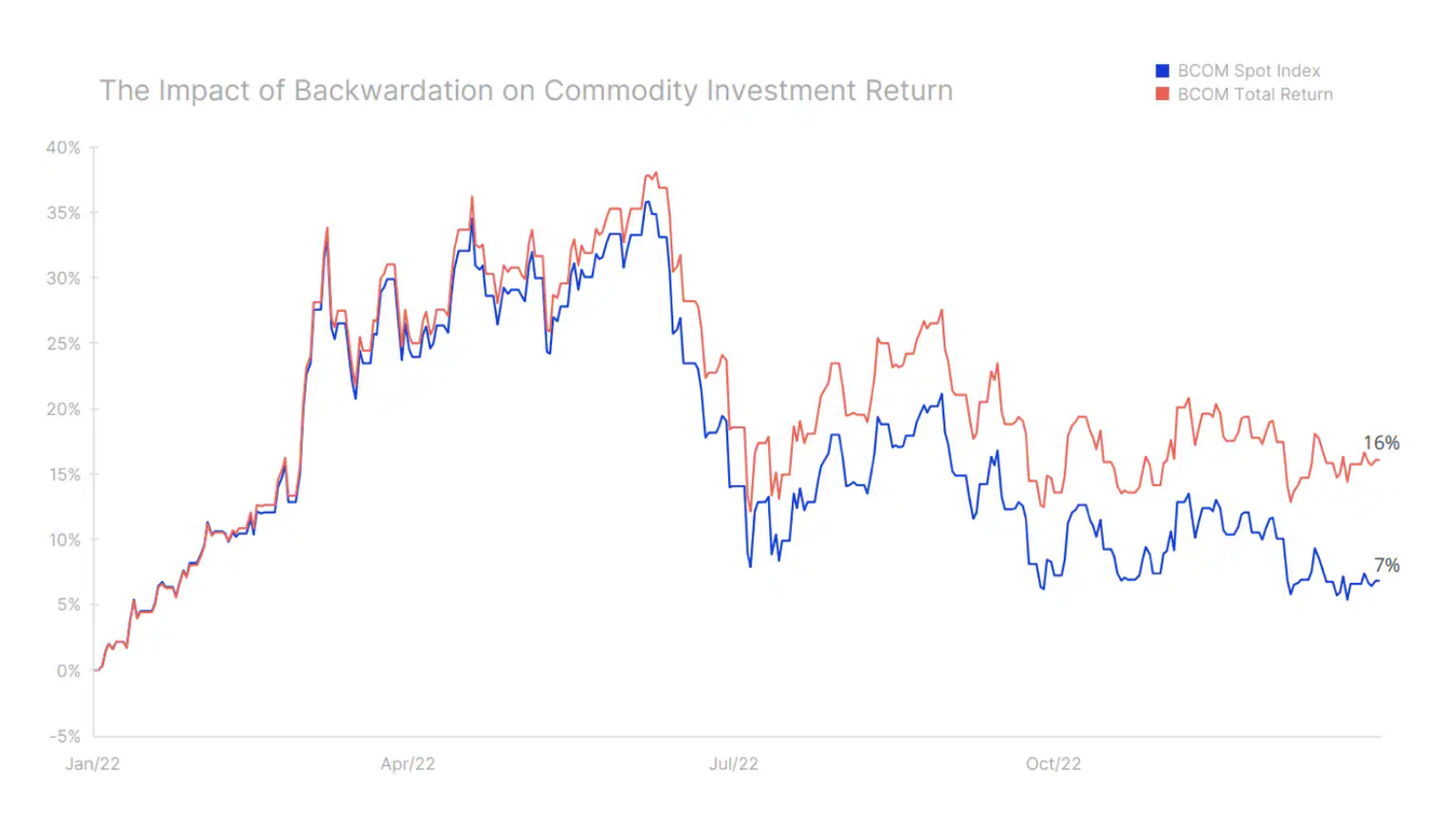

Cauto e difensivo (con poche eccezioni): questo è il modo migliore per descrivere l'andamento dei prezzi all'inizio del 2023 nel settore delle materie prime; in un anno che si spera significhi meno drammaticità e volatilità rispetto allo scorso anno, quando l'indice Bloomberg Commodity Total Return di Bloomberg è salito bruscamente, guadagnando il 38% nel primo trimestre, poi è sceso per il resto dell'anno e ha chiuso con un guadagno del 16% . Questo è stato un ottimo risultato, tenendo conto del dollaro più forte e del fatto che nella seconda metà dell'anno gli operatori di mercato temevano sempre più una recessione.

Questo approccio ha contribuito alla riduzione dell'indebitamento finanziario in tutto il settore delle materie prime e alla riduzione delle scorte fisiche a tal punto che alcuni mercati si sono dimostrati impreparati a una forte ripresa cinese, e potrebbe essere anche peggiore se la recessione più attesa della storia si rivelasse superficiale.

Condizioni di mercato limitate per la maggior parte delle materie prime nel 2022 hanno causato la deportazione delle curve dei futures, una struttura che premia le posizioni lunghe attraverso un risultato positivo (carry) derivante dal rollare (vendere) un contratto in scadenza a un prezzo superiore a quello a cui sono state acquistate è Prossimo. La deportazione ha consentito il suddetto rendimento del 9% su un investimento lungo passivo nel Bloomberg Commodities Index of Overall Return, quasi il XNUMX% superiore al rendimento segnalato dai movimenti dei prezzi spot.

A nostro avviso, l'evento macroeconomico più importante che avrà il maggiore impatto sugli sviluppi nel 2023 si è già verificato. Il brusco cambiamento di approccio del governo cinese da una fallita politica zero-Covid verso la riapertura e il rilancio dell'economia avrà un impatto importante sulla domanda di materie prime in un momento in cui l'offerta di una gamma di materie prime chiave, dall'energia ai metalli e ai prodotti agricoli, rimane limitato. Inoltre, è probabile che la propensione al rischio sia sostenuta da un calo costante e consistente del valore del dollaro mentre l'inflazione continua a scendere negli Stati Uniti, contribuendo così a un'altra revisione al ribasso nel percorso di rialzi dei tassi della Fed.

Inoltre, la maggiore probabilità che la prossima recessione non si concretizzi o si riveli più debole del previsto potrebbe anche innescare una reazione da parte degli investitori finanziari e fisici, che stanno attualmente ricostruendo posizioni e scorte in previsione di un aumento della domanda. In un tale scenario, la tesi del sottoinvestimento strutturale, soprattutto nei settori energetico e minerario, attirerà probabilmente nuovi investitori e sosterrà i prezzi.

La crescita dinamica osservata all'inizio di quest'anno, in particolare per l'oro e il rame, ci indica la giusta direzione per il 2023. Tuttavia, sebbene la direzione sia corretta in quanto tale, riteniamo che i tempi del cambiamento effettivo potrebbero essere leggermente ritardati, il che aumenta il rischio di una correzione prima del rinforzo finale. Con l'attività in Cina e in parti dell'Asia che difficilmente riprenderà sul serio prima della fine dei festeggiamenti per il capodanno cinese, la prospettiva di una pausa potrebbe essere l'impulso per mettere in pausa l'attuale rally fino a quando non acquisirà nuovo slancio e forza nel secondo trimestre.

Tutto ciò ci consente di presumere che il settore delle materie prime rimanga sulla strada verso prezzi più elevati e, sebbene il ritmo di questa crescita sarà lento, prevediamo che l'offerta di materie prime chiave potrebbe non soddisfare la domanda per diversi anni. Con questo in mente, riteniamo che questo sarà un altro anno positivo per le materie prime, con il Bloomberg Commodities Overall Return Index in rialzo del +10%.

Rame

All'interno delle nostre prospettive complessivamente positive per i mercati delle materie prime, i metalli industriali si distinguono in modo particolarmente costruttivo, guidati da rame, alluminio e litio, grazie alla transizione verde e all'enorme capitale politico investito nella sua attuazione. Inoltre, il nuovo contesto geopolitico significherà un enorme impulso per l'industria europea della difesa, che dovrebbe registrare una crescita a due cifre di circa il 20% all'anno nel prossimo ciclo economico, mentre il Vecchio Continente raddoppierà la sua spesa per la difesa in percentuale del PIL.

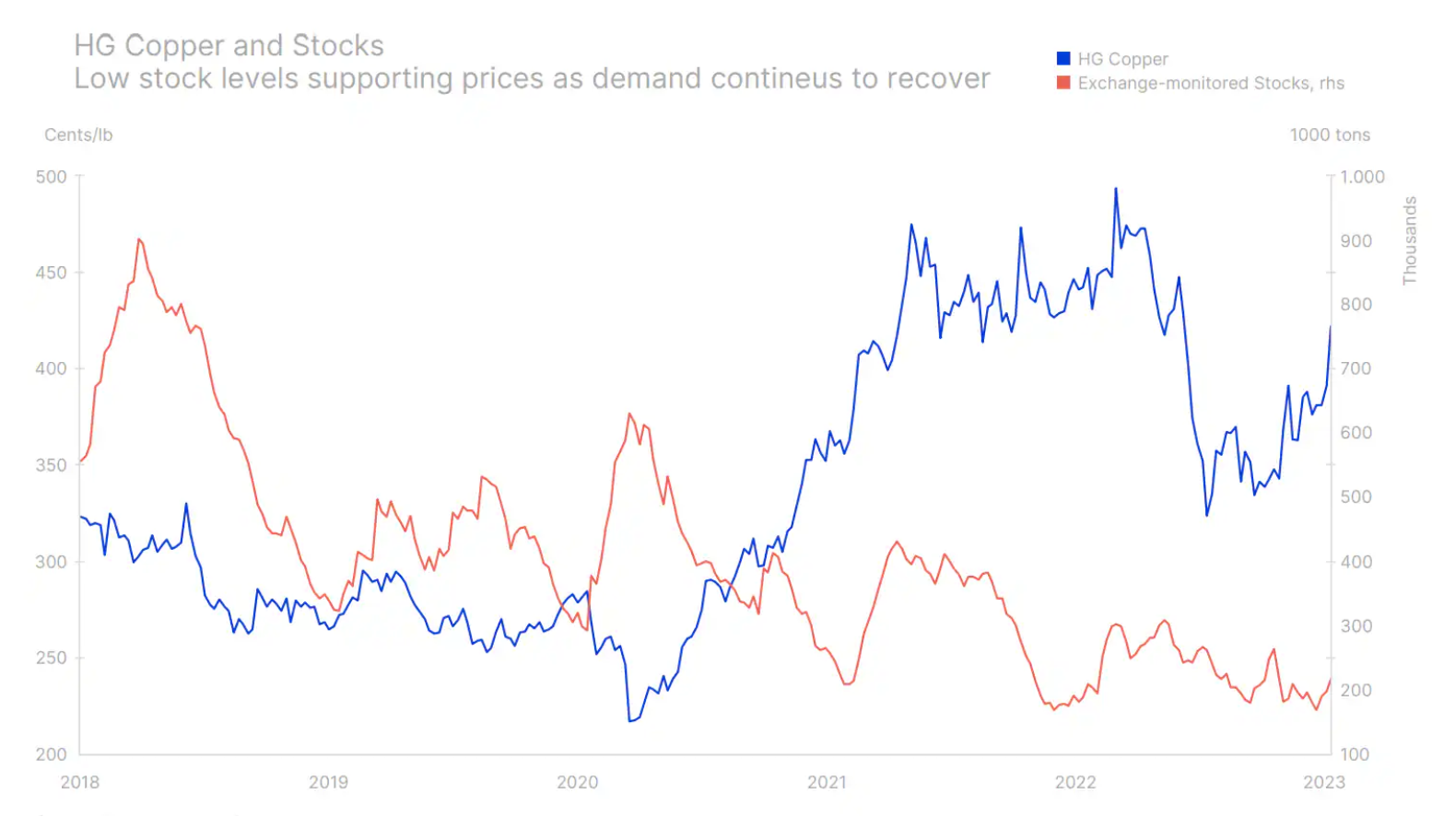

Rame - insieme a alluminio – ha assunto la leadership nei metalli industriali e ha iniziato il 2023 con un forte accento dovuto alla speculazione che la Cina, il più grande consumatore mondiale di questo metallo, aumenterà il suo sostegno economico, analogamente a quanto fatto nel 2003 (dopo l'adesione all'Organizzazione mondiale del commercio), 2009 (dopo la crisi finanziaria globale) e 2016 (svalutazione della valuta). Lo scopo di questo sostegno è rafforzare la ripresa economica al fine di compensare le conseguenze economiche della politica “zero Covid” del presidente Xi, fallita e dalla quale la Cina si è ormai decisamente allontanata. Questo ottimismo è stato alimentato anche dall'indebolimento del dollaro, dovuto alla speculazione che la Federal Reserve stia rallentando il ritmo dei futuri rialzi dei tassi, poiché le previsioni sull'inflazione rimangono moderate.

Tuttavia, il forte aumento iniziale dei prezzi del rame è stato trainato principalmente da investitori tecnici e speculativi che si aspettavano un aumento della domanda dalla Cina nei prossimi mesi. Dopo il rally iniziale, inizierà il duro lavoro per sostenere questi guadagni, con un aumento della domanda fisica necessario per sostenere il rally, soprattutto vista la prospettiva di un aumento dell'offerta nel 2023 con l'avvio di una serie di progetti di investimento. Complessivamente, nei prossimi mesi prevediamo che il rame venga scambiato tra 3,75 e 4,75 dollari prima di raggiungere un nuovo massimo nella seconda metà dell'anno.

Oro e argento

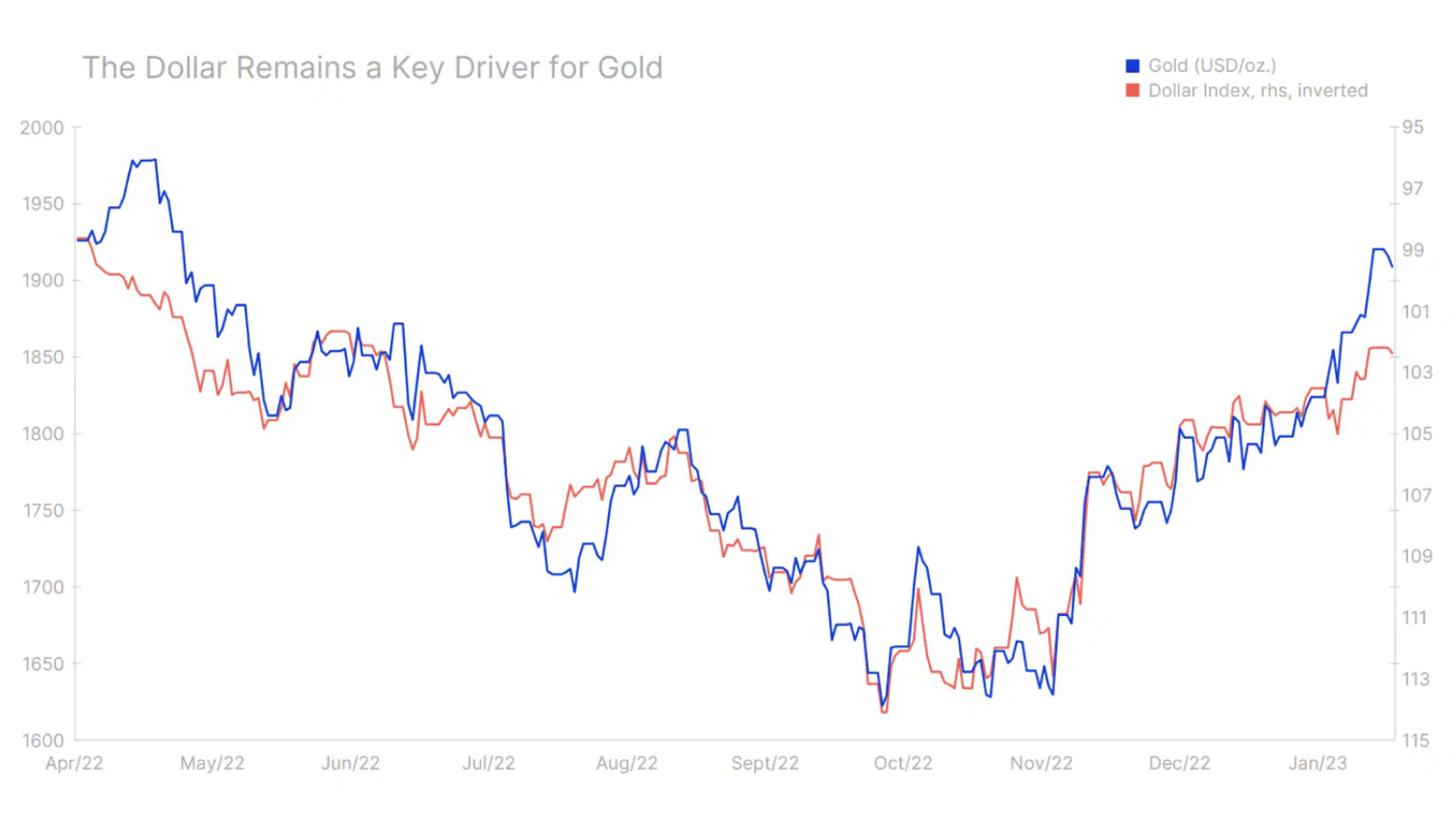

oro è uscito dall'intervallo per iniziare il 2023 con forti guadagni grazie allo slancio positivo riportato da dicembre con l'indebolimento del dollaro. argento inizialmente ha faticato a tenere il passo, ma data la nostra posizione costruttiva sul rame, intravediamo la possibilità che l'oro superi l'argento entro un anno, segnalando un'inversione nel 2022, con precedenti ostacoli come un dollaro più forte e l'aumento dei rendimenti si trasformeranno in supporto.

Inoltre, prevediamo una forte domanda continua da parte delle banche centrali per fornire una base morbida ai prezzi di mercato. Sebbene sia improbabile che si ripeta l'acquisto record dello scorso anno di 673 tonnellate nei primi tre trimestri (fonte: World Gold Council), questa attività potrebbe comunque determinare un soft floor nel mercato, simile al limite fissato nel mercato petrolifero dall'OPEC+ attraverso gestione attiva dell'approvvigionamento. In parte, questa domanda è guidata da diverse banche centrali che cercano di ridurre l'esposizione al dollaro. Tale "de-dollarizzazione" e l'appetito generale per l'oro dovrebbero renderlo un altro anno solido per l'acquisto di oro da parte del settore istituzionale.

Inoltre, prevediamo che un ambiente d'investimento più favorevole all'oro compenserà la riduzione di 120 tonnellate di fondi negoziati in borsa dello scorso anno, contribuendo a una nuova crescita. Tuttavia, finora, nonostante i forti guadagni da novembre, la domanda di fondi negoziati in borsa, generalmente apprezzati dagli investitori a lungo termine, non si è ancora ripresa e la posizione totale si aggira ancora intorno al minimo di due anni. La domanda di fondi diminuisce man mano che gli investitori diventano fiduciosi che le banche centrali manterranno le loro promesse e, in un contesto di calo dell'inflazione, questa fiducia è ora forte.

Tuttavia, riteniamo che l'inflazione, dopo un forte calo nei prossimi sei mesi, inizierà a tornare su livelli più elevati, principalmente a causa dell'aumento della pressione salariale e delle misure di stimolo attuate in Cina, che aumenteranno la domanda e aumenteranno i prezzi delle principali materie prime, tra cui energia e metalli. Fino ad allora, è probabile che l'oro trascorrerà la maggior parte del primo trimestre a consolidarsi nell'intervallo $ 1-$ 800 prima di iniziare finalmente a rafforzarsi fino a un nuovo massimo sopra $ 1. Se uno scenario del genere dovesse concretizzarsi, l'argento potrebbe tornare a 950 dollari l'oncia, livello a cui si è avvicinato brevemente all'inizio del 2.

Petrolio greggio

Secondo l'Agenzia internazionale dell'energia, la domanda di olio nel 2023 aumenterà di 1,9 milioni di barili al giorno fino al massimo storico. L'argomento principale di questo rafforzamento è la forte ripresa in Cina, che si sta allontanando dai blocchi per concentrarsi sulla crescita economica, trainata non solo dall'aumento della mobilità terrestre, ma anche dall'aumento post-pandemia del consumo di carburante per aerei che può finalmente soddisfare la domanda accumulata di viaggi.

Il modo in cui ciò influirà sui prezzi dipende in gran parte dalla capacità e dalla volontà dei produttori di aumentare l'offerta per soddisfare questo aumento della domanda. Prevediamo che ci saranno una serie di sfide in questo senso, che contribuiranno a un aumento dei prezzi del petrolio nel corso dell'anno a causa della maggiore domanda in Cina, degli effetti delle sanzioni sui prodotti petroliferi e combustibili russi e della limitata disponibilità dell'OPEC per aumentare la produzione.

Il leitmotiv della nostra previsione trimestrale, ovvero un modello rotto, è stato molto evidente e visibile nell'intero settore energetico lo scorso anno. Il tentativo della Russia di sopprimere una nazione sovrana e la risposta del mondo occidentale all'aggressione di Putin rimane una situazione deprimente e ancora irrisolta che continua a interrompere i flussi e i prezzi abituali delle principali materie prime, dai metalli industriali e raccolti chiave al gas, ai prodotti combustibili e, soprattutto tutto, petrolio greggio. Le sanzioni sul petrolio russo imposte dall'UE e dal G7 lo scorso dicembre hanno creato una serie di nuovi livelli di prezzo del petrolio in cui le differenze di qualità e la distanza dall'utente finale non sono più gli unici fattori che influenzano le differenze di prezzo tra i diversi gradi di petrolio. Le forniture di petrolio dalla Russia via mare rimangono invariate, ma nei prossimi mesi saranno sempre più minacciate in relazione all'imposizione di un embargo UE sui prodotti combustibili a febbraio.

Ciò ha costretto la Russia ad accettare un forte sconto quando vende petrolio a clienti che non partecipano alle sanzioni, in particolare Cina e India. Una reazione secondaria a questi eventi è stata l'aumento dei margini di raffinazione in Cina, paese con un potenziale superiore alla domanda del mercato interno. A seconda della forza della ripresa economica della Cina, le esportazioni di prodotti combustibili cinesi verso il resto del mondo potrebbero aumentare. In combinazione con gli Stati Uniti e il Medio Oriente, è probabile che i flussi provenienti dall'emergente potenza della raffinazione compensino il deficit in Europa causato dall'esclusione delle forniture dalla Russia.

La traiettoria dei prezzi del petrolio nel primo trimestre dipende principalmente dal ritmo della ripresa della domanda in Cina. A nostro avviso, questa ripresa sarà più evidente nell'ultima parte dell'anno rispetto al primo trimestre, che di solito mostra un indebolimento della domanda in termini stagionali. Pertanto, prevediamo che il greggio Brent rimanga vicino all'estremità inferiore del suo intervallo in questo trimestre, principalmente nella regione di $ 80, e più avanti nel corso dell'anno, quando i rischi di recessione inizieranno a svanire, la Cina guadagnerà slancio e l'impatto delle sanzioni sulla Russia diminuirà cominceranno a materializzarsi, sentiti ancora più fortemente, i prezzi saliranno.

Allo stesso tempo, l'OPEC riesce sempre più a riprendere il controllo dei prezzi, soprattutto vista la quota di mercato che controlla con i membri del gruppo OPEC+. Grazie alle loro azioni, sono riusciti a stabilire un soft floor sul mercato e resta da chiedersi come reagirà il gruppo a un rinnovato aumento della domanda. In particolare, dovrebbe essere presa in considerazione la frustrazione per le azioni delle compagnie energetiche occidentali e le mosse percepite come un'interferenza politica nei flussi globali di petrolio, nonché la decisione dello scorso anno della Casa Bianca di liberare petrolio dalle riserve strategiche.

Nel complesso, prevediamo che questo sarà un altro anno in cui numerosi eventi continueranno a influenzare sia l'offerta che la domanda, aumentando così il rischio di un altro anno con un'elevata volatilità del mercato, che a volte può portare a una riduzione della liquidità e, di conseguenza, a alti e bassi irragionevoli nel mercato. Dopo un primo trimestre relativamente debole in cui il prezzo del greggio Brent dovrebbe essere scambiato principalmente intorno a 80 USD, il successivo aumento della domanda unito all'incertezza dell'offerta dovrebbe riportare il prezzo a 90 USD, con la possibilità di un temporaneo rafforzamento sopra i 100 USD.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.