Obbligazioni: alzare o non alzare: questa è la domanda: previsioni per il terzo trimestre di Saxo Bank

Le banche centrali si rendono conto che più di un anno di politica monetaria aggressiva potrebbe non essere sufficiente per combattere l'inflazione. Le condizioni finanziarie rimangono accomodanti, i governi continuano ad attuare politiche fiscali espansive e l'economia non rallenta come previsto. Siamo di fronte a un ulteriore inasprimento delle politiche, che nel terzo trimestre porterà a una più profonda inversione delle curve dei rendimenti.

Tuttavia, ulteriori aumenti dei tassi di interesse potrebbero non portare i risultati sperati. I responsabili politici devono quindi prendere in considerazione il disinvestimento attivo dei bilanci delle banche centrali al fine di aumentare i rendimenti all'estremità lunga della curva dei rendimenti. Mentre il ciclo di rialzi volge al termine, i mercati delle obbligazioni societarie e del tesoro inizieranno a offrire interessanti opportunità nella parte anteriore della curva dei rendimenti.

Un dilemma imbarazzante

Le banche centrali dovrebbero far scoppiare la bolla speculativa creata da più di un decennio di allentamento quantitativo (QE) o saranno in grado di combattere l'inflazione senza farlo?

Gli aumenti dei tassi di interesse di 500 punti base negli Stati Uniti e di 400 punti base in Europa non hanno portato i risultati attesi. Il mercato del lavoro rimane robusto e l'inflazione rimane ostinatamente elevata, ben al di sopra dell'obiettivo del 2% delle banche centrali. Finora, tutte le banche centrali dei paesi sviluppati sono riuscite solo a invertire le curve dei rendimenti. Mentre una curva dei rendimenti invertita mette a rischio le società alle prese con la carenza di liquidità, le società più grandi beneficiano ancora di rendimenti inferiori all'estremità lunga della curva dei rendimenti. Amazon può emettere debito al 4,5% e investire più del 5% in buoni del tesoro a breve termine. È chiaro che un tale contesto di tassi di interesse creerebbe gli incentivi sbagliati. L'attuale bolla speculativa è esacerbata dal presupposto idealistico che la lotta all'inflazione non comporti necessariamente la messa a rischio della stabilità finanziaria.

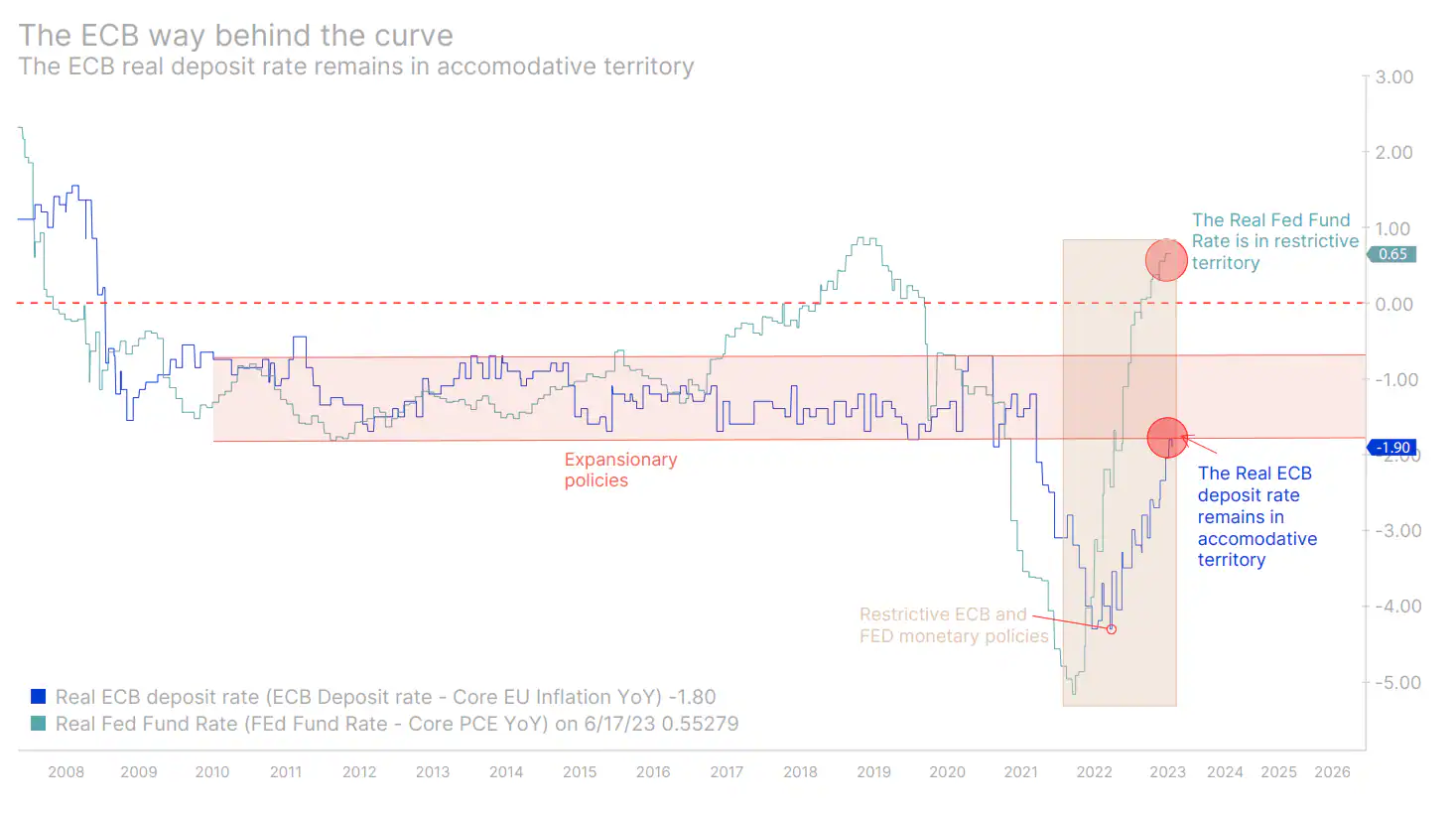

Generalmente, i termini finanziari rimangono allentati. Il National Adjusted Financial Conditions Index della Federal Reserve Bank di Chicago è negativo, indicando che le condizioni finanziarie sono in media più flessibili di quanto implicherebbero le attuali condizioni economiche. Inoltre, a fine marzo, il tasso reale sui Fed funds è diventato positivo per la prima volta da novembre 2019, raggiungendo una forma restrittiva dopo solo un anno e rialzi di 500 pb. D'altra parte BCE chiaramente in ritardo il tasso di deposito reale è nell'intervallo inferiore prima della pandemia di Covid, quando la BCE cercava di stimolare la crescita. Nonostante ciò, i governi continuano a perseguire politiche fiscali generose per conquistare l'elettorato, aggiungendo pressione a un pericoloso ambiente inflazionistico.

La soluzione: l'inasprimento quantitativo attivo batte i rialzi dei tassi d'interesse

Nonostante la fine ufficiale, l'allentamento quantitativo ei bilanci delle grandi banche centrali sono ancora di fondamentale importanza nel contesto di un'inflazione persistente.

Il bilancio combinato della Federal Reserve e della BCE supera i 15 trilioni di dollari. Attualmente, nessuna di queste banche centrali sta vendendo attivamente il contenuto dei propri bilanci a causa della rinuncia a reinvestire parte dei propri titoli in scadenza. Definire tale strategia "inasprimento quantitativo" significa solo che sia la BCE che la Fed possono parlare in modo aggressivo e comportarsi in modo accomodante. Sanno che per combattere efficacemente l'incubo dell'inflazione, i rendimenti a lungo termine devono aumentare, e il modo per farlo è disinvestire attivamente i bilanci delle banche centrali costituiti da obbligazioni a lungo termine. Può accadere il contrario se le banche centrali decidono di aumentare i tassi di interesse al di sopra del livello previsto. Maggiore è il tasso di riferimento, maggiore è la probabilità che i rendimenti dei titoli di Stato a lungo termine inizino a diminuire poiché i mercati prevedono una profonda recessione. Una tale mossa sarebbe contraria alla politica restrittiva delle banche centrali.

Pertanto, è prevedibile che il ciclo di inasprimento della politica monetaria si concluda nella seconda metà dell'anno, in quanto ulteriori rialzi dei tassi di interesse rispetto a quelli attesi dai mercati si tradurrebbe solo in un'ulteriore inversione delle curve dei rendimenti, senza avere un impatto significativo sull'inflazione.

Mentre ci avviciniamo alla fine del ciclo di inasprimento, prevediamo che i funzionari della Federal Reserve e della BCE inizieranno a parlare di disinvestimenti di bilancio. A questo punto, le curve dei rendimenti inizieranno a salire fortemente per effetto dell'aumento dei rendimenti a lungo termine. L'estremità anteriore della curva dei rendimenti potrebbe iniziare a scendere mentre i mercati anticipano l'inizio di un ciclo di taglio dei tassi. Tuttavia, se le aspettative riguardanti i tagli dei tassi di interesse si sposterà ancora di più nel futuro, c'è la possibilità che rimangano validi per qualche tempo. Tuttavia, questo percorso è meno certo in quanto dipende dalla capacità dei responsabili politici di tenere sotto controllo le aspettative di taglio dei tassi e dalla capacità dell'economia di resistere a periodi di maggiore volatilità. A questo punto, prevediamo che il mercato si allontanerà dagli asset rischiosi verso gli asset privi di rischio, portando così allo scoppio della bolla speculativa creatasi a seguito di decenni di allentamento quantitativo.

Prevediamo che la Federal Reserve statunitense sarà la prima banca centrale a porre fine al ciclo di rialzi dei tassi di interesse, mentre la BCE dovrà alzare i tassi di interesse più volte per aumentare il tasso di deposito reale della BCE. Bank of England potrebbe essere costretta ad alzare i tassi di interesse nel nuovo anno, deviando ancora di più dalle politiche perseguite da altre banche centrali.

Un allettante punto di ingresso per gli investitori orientati al reddito

Investitori in cerca di reddito dovrebbero prepararsi a identificare i punti di ingresso con l'inasprimento delle politiche delle banche centrali. Mentre entriamo in un contesto di elevata volatilità, sarà fondamentale bilanciare la durata e il rischio di credito. Inoltre, poiché l'incertezza mantiene alta la volatilità nei mercati obbligazionari, preferiamo una duration minima.

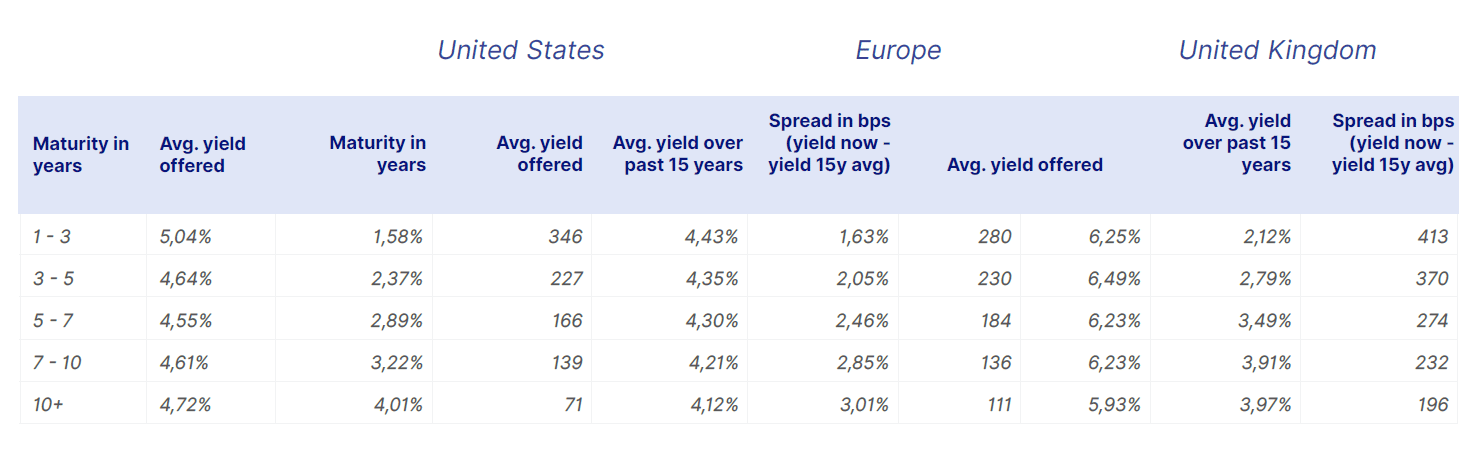

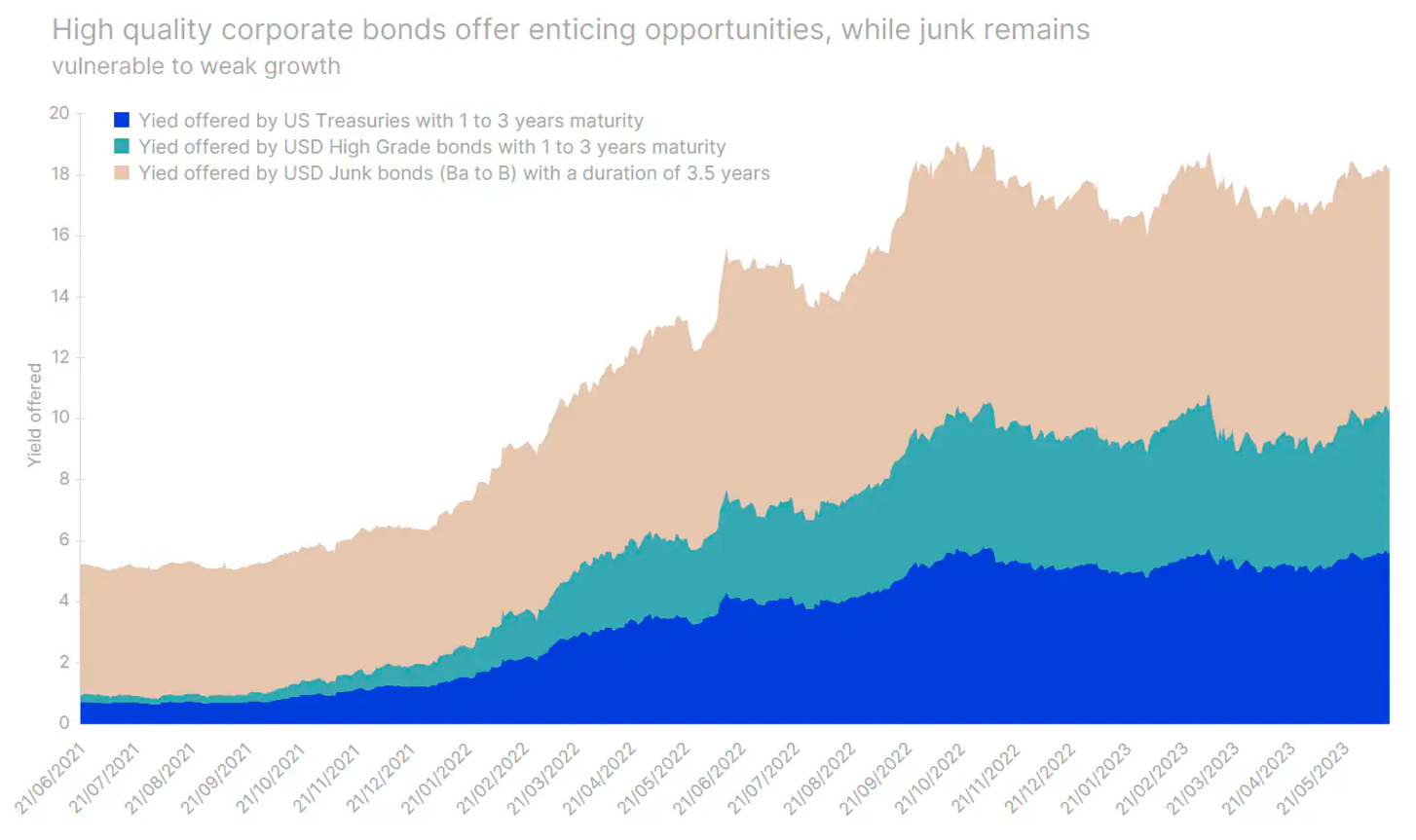

I mercati di breve durata, che sono i più sensibili alla politica della banca centrale, offrono opportunità di reddito superiori alla media. Anche se i tassi d'interesse continueranno a salire nel prossimo futuro, i rendimenti offerti dalle obbligazioni ad alto rating sono allettanti per i trader buy-and-hold. Lo spread offerto dalle società investment grade con scadenze da uno a tre anni sui Treasury USA è di 62 bps, con un rendimento medio del 5,04%.

Secondo il Bloomberg Aggregated US Bond Index questo è il rendimento più alto su obbligazioni ad alto rating dal 2007 con una scadenza così breve. Inoltre, le obbligazioni societarie investment grade con scadenze da uno a tre anni dal 2007 ad oggi hanno offerto un rendimento medio dell'1,8%.

Allo stesso modo, gli eurobond societari ad alto rating con scadenze da uno a tre anni offrono il 4,43% - il rendimento più alto dalla crisi del debito europeo del 2011 - ben 280 punti base sopra la media degli ultimi quindici anni.

I rendimenti delle obbligazioni societarie nel Regno Unito sono molto più alti che negli Stati Uniti e in Europa. Mentre per i sostenitori del buy and hold, ulteriori aumenti dei tassi di interesse da parte della Banca d'Inghilterra potrebbero non rappresentare una minaccia, va notato che il rischio di credito nel Regno Unito è più alto che in qualsiasi altra economia sviluppata a causa dell'incertezza sull'inflazione e sulla futura politica monetaria. Pertanto, un'attenta selezione degli investimenti in questo settore è ancora più cruciale.

Non solo le obbligazioni societarie offrono un rendimento interessante

La recente emissione di titoli di Stato dimostra che le alternative prive di rischio al mercato delle obbligazioni societarie e persino alle azioni offrono opportunità interessanti. A giugno, la UK Debt Management Authority (DMO) venduto obbligazioni quinquennali con cedola del 4,5% e una redditività del 4,932% (GB00BMF9LG83). Questa è la cedola più alta offerta su un'obbligazione quinquennale dal 2012 e il rendimento più alto dal 2008. Il Dipartimento del Tesoro degli Stati Uniti ha anche emesso un'obbligazione biennale con una cedola del 4,25% a giugno (US91282CHD65). Inoltre, i titoli di Stato tedeschi venduti ad aprile (DE000BU3Z005) offrono una cedola del 2,3%. Questo è molto impressionante considerando che solo pochi anni fa questo coupon sarebbe stato dello 0%.

Intelligenza artificiale e mercato obbligazionario: la grande deflazione

In un'economia guidata dall'intelligenza artificiale, l'aumento della produttività e la distruzione di posti di lavoro aggraveranno le disparità di reddito. Questo si traduce in maggiori deficit fiscalimentre i governi intraprendono iniziative educative e creano reti di sicurezza sociale. Con l'aumento della disoccupazione e il calo dell'inflazione, la politica monetaria diventerà più accomodante e i tassi di interesse negativi potrebbero diventare la norma. Tuttavia, il nuovo sistema sarà associato a una maggiore volatilità dell'inflazione. Per evitare ciò, i responsabili politici cercheranno di regolamentare e utilizzare l'IA in modo selettivo in modo da non distruggere l'economia reale, con un impatto economico più lieve.

Tutte le previsioni di Saxo Bank disponibili tutaj

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Lascia una risposta