Le valute ad alto rendimento inizieranno a perdere la loro attrattiva

Entrando nel 2024, l’attenzione si sposta dai rendimenti obbligazionari e dall’inflazione alla sostenibilità della crescita economica e della dipendenza. Potrebbe volerci un po' di tempo perché il calo dell'USD prenda piede, finché non verrà messa alla prova la posizione delle altre banche centrali globali di mantenere i tassi di interesse più alti e più a lungo. Lo JPY e le valute asiatiche hanno un margine significativo per riprendersi in un contesto ribassista del dollaro guidato dai rendimenti, ma la geopolitica e le elezioni rimangono i rischi principali.

Il trend al ribasso dell’USD sarà accidentato

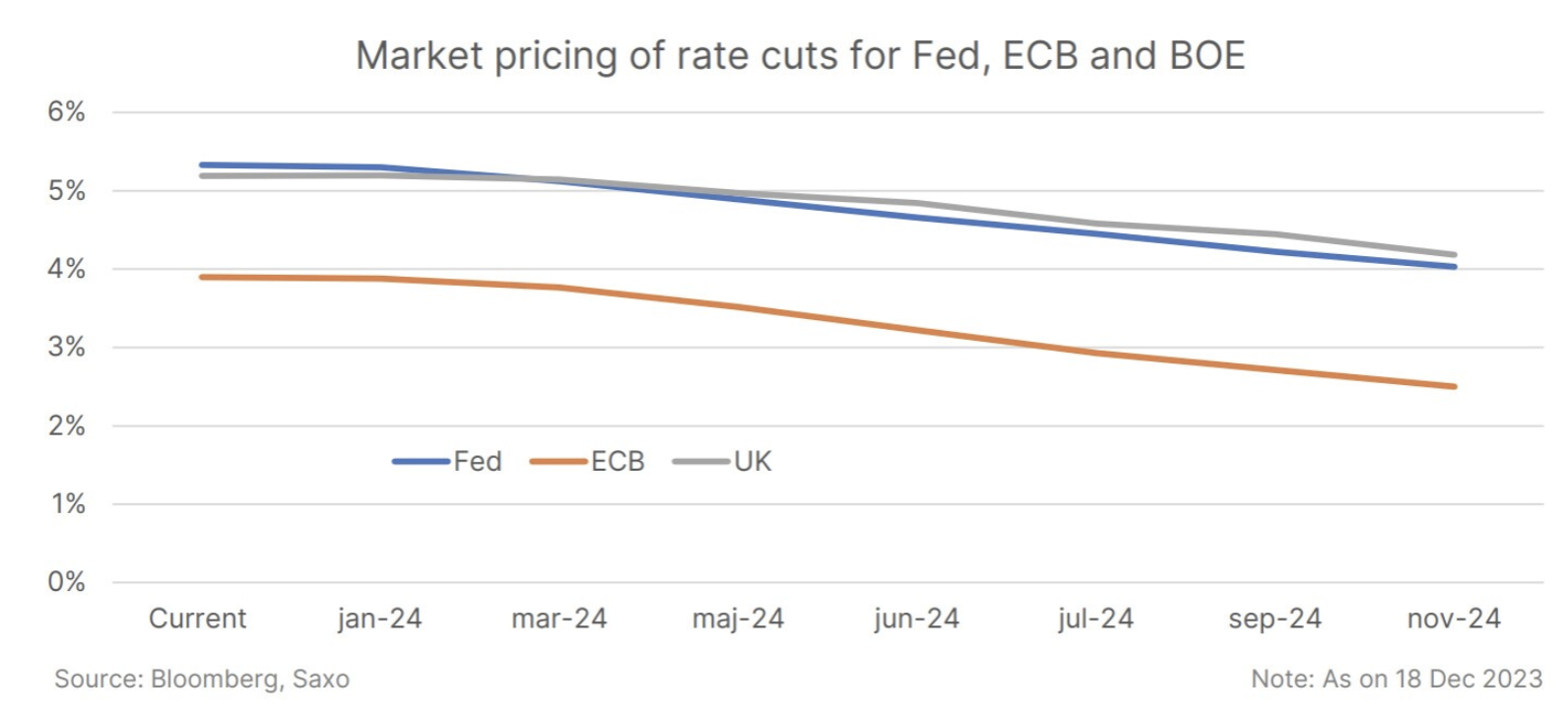

Dicembre ha portato un cambiamento nelle aspettative riguardo alla politica della banca centrale, con la Fed che ha adottato un atteggiamento più accomodante e ha segnalato tagli dei tassi. Ciò ha invertito il recente rafforzamento del dollaro e potrebbe portare a un ulteriore deprezzamento nel 2024. Tuttavia, l’attuazione da parte dell’Eurozona sarà necessaria per mantenere la debolezza del dollaro Federale politica monetaria accomodante e maggiore crescita economica al di fuori degli Stati Uniti.

Sebbene l’atteggiamento accomodante della Fed possa sostenere il calo del dollaro, la natura eccezionale dell’economia statunitense probabilmente manterrà una certa pressione al rialzo sul dollaro. I dati economici nella zona euro e nel Regno Unito potrebbero peggiorare più rapidamente, fornendo un supporto temporaneo al dollaro nel primo trimestre. Un declino permanente del dollaro dovrà attendere un peggioramento più visibile dei dati sul mercato del lavoro statunitense.

La posizione aggressiva di alcune delle principali banche centrali come BCE i Bank of England, potrebbe essere messo in discussione dall’indebolimento dei dati economici nel primo trimestre. Ciò potrebbe esercitare pressione su EUR e GBP, soprattutto se i mercati spostassero le aspettative di tagli dei tassi di interesse da parte di queste banche centrali.

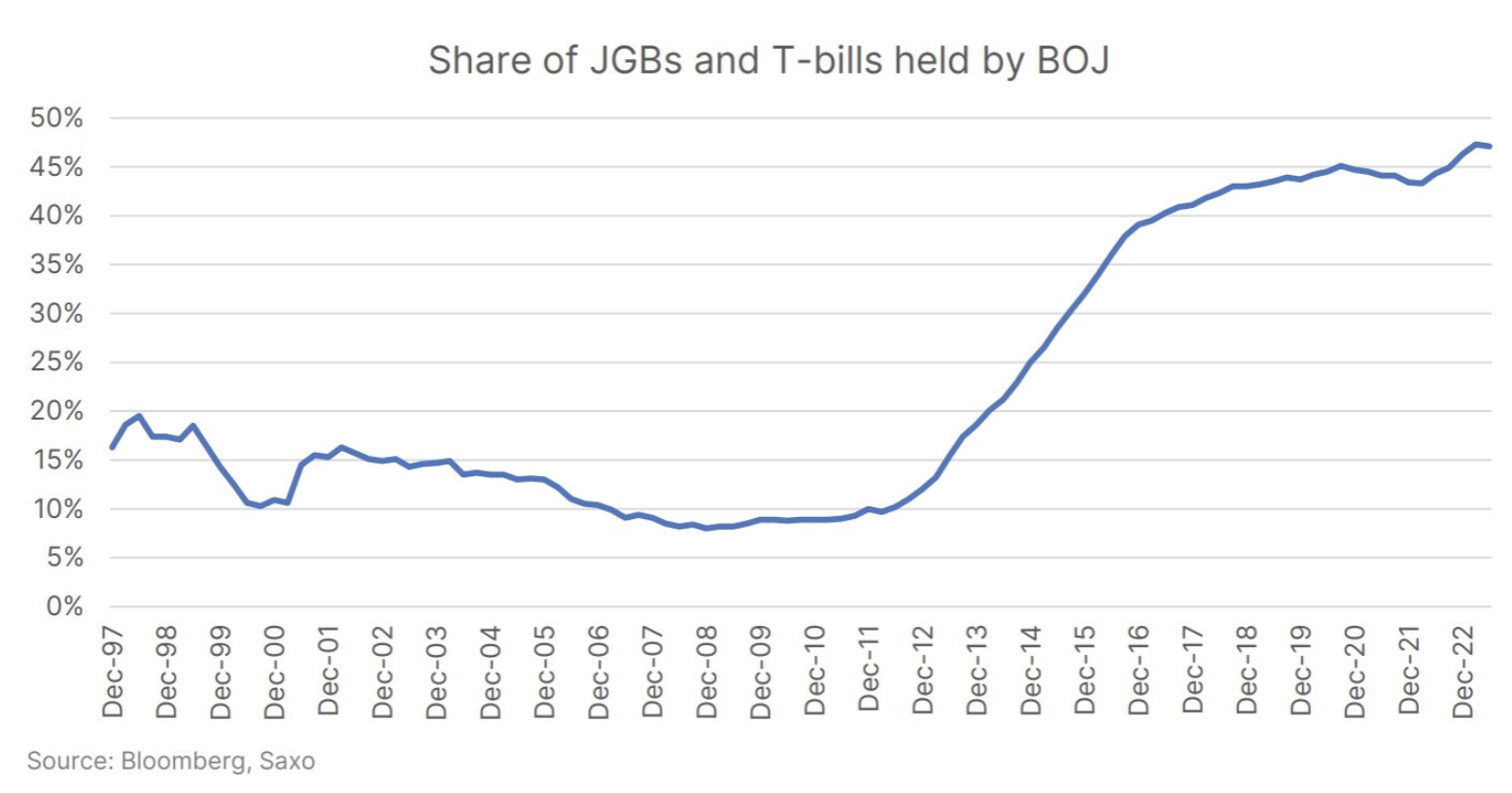

La grande svolta per la BOJ potrebbe non arrivare mai

La grande scommessa del mercato nel primo trimestre sarà probabilmente se la Banca del Giappone (BOJ) metterà fine alla sua politica di tassi di interesse negativi (NIRP) e controllo della curva dei rendimenti (YCC). C’è un senso di urgenza poiché la Banca del Giappone sta perdendo l’attuale opportunità di inversione di tendenza. Nel 2024, le banche centrali globali probabilmente cambieranno il loro atteggiamento da neutrale a accomodante. Riteniamo tuttavia che abbandonare la politica perseguita dall' Bank of Japan sarà graduale e modesto, e i mercati potrebbero rimanere delusi se si aspettano la completa eliminazione del YCC. Sia i rischi di liquidità che quelli politici rimangono troppo elevati perché la Banca del Giappone possa prendere in considerazione un’uscita completa dal YCC, e agire prima che vengano annunciati i risultati delle negoziazioni salariali potrebbe minarne la credibilità.

Detto questo, lo yen giapponese è un problema della BOJ con una soluzione della Fed e ha il maggior potenziale di rimbalzo nel 2024. Un po’ di aiuto potrebbe ancora venire dalle aspettative di un’inversione di rotta della BOJ in vista di una probabile delusione più avanti nel 2024. L’inizio di un ciclo di allentamento monetario globale potrebbe anche fungere da segnale di allarme per le strategie di cambio valutario man mano che le divergenze di politica monetaria si riducono.

Spazio per la ripresa nel mercato valutario asiatico caratterizzato dal rischio geopolitico

L'indice Bloomberg Asian Dollar è sceso del 5% fino a ottobre, prima che il calo del dollaro fornisse una tregua negli ultimi due mesi dell'anno. Poiché il dollaro resterà depresso nel 2024, le valute asiatiche avranno probabilmente più spazio per apprezzarsi dal punto di vista delle valutazioni. Eventuali segnali di ripresa economica in Cina o misure di ulteriore sostegno allo yuan fornirebbero ulteriori benefici al tasso di cambio asiatico.

Le valute dell’Asia settentrionale, in particolare KRW e TWD, potrebbero trarre vantaggio da un miglioramento del ciclo semiconduttori era ancora più lungo. Tuttavia, i timori di una recessione globale potrebbero tornare a tormentare gli esportatori come KRW, TWD e SGD, mentre le valute guidate dalla domanda interna come INR e IDR potrebbero ottenere risultati migliori.

Gli eventi geopolitici, in particolare l’attuale stato di guerra tra Russia e Ucraina o in Medio Oriente, nonché le elezioni a Taiwan, potrebbero complicare il percorso di ripresa delle valute asiatiche.

Circa l'autore

Charu Chanana, market strategist della filiale di Singapore Saxo Bank. Ha oltre 10 anni di esperienza nei mercati finanziari, da ultimo come Lead Asia Economist in Continuum Economics, dove si è occupata di analisi macroeconomica dei paesi emergenti asiatici, con particolare attenzione all'India e al sud-est asiatico. È abile nell'analisi e nel monitoraggio dell'impatto degli shock macroeconomici interni ed esterni sulla regione. Viene citata spesso in articoli di giornale e appare regolarmente su CNBC, Bloomberg TV e Channel News Asia e sui canali radiofonici aziendali di Singapore.

Charu Chanana, market strategist della filiale di Singapore Saxo Bank. Ha oltre 10 anni di esperienza nei mercati finanziari, da ultimo come Lead Asia Economist in Continuum Economics, dove si è occupata di analisi macroeconomica dei paesi emergenti asiatici, con particolare attenzione all'India e al sud-est asiatico. È abile nell'analisi e nel monitoraggio dell'impatto degli shock macroeconomici interni ed esterni sulla regione. Viene citata spesso in articoli di giornale e appare regolarmente su CNBC, Bloomberg TV e Channel News Asia e sui canali radiofonici aziendali di Singapore.