Gli investitori non dovrebbero sognare un mercato azionario medio

Per le società S&P 500, i margini di profitto netto rimangono ampi, ben al di sopra della media storica; La crescita dei ricavi è stata altrettanto forte di recente. Ma cosa succede se l'ultima traiettoria di compressione continua a spingere i margini verso la media storica dell'S&P 500 e anche la crescita dei ricavi rallenta mentre la crescita nominale rallenta? PKB?

Questi sono alcuni degli scenari che trattiamo nell'analisi di oggi per calcolare la sensibilità alla compressione dei margini in corso, che sarà senza dubbio il fattore di rischio più importante per i titoli nel prossimo anno.

La dinamica della compressione dei margini il prossimo anno sarà cruciale per l'indice S&P 500

Come ha mostrato Rapporto sui guadagni della Disney, tutti i margini stanno scendendo dai livelli elevati attuali, come evidenziato nei nostri recenti articoli. La dinamica della compressione dei margini non è stata finora di interesse e il calo del 500% dell'indice S&P 20 rispetto al picco è stato principalmente attribuito a tassi di interesse più elevati che hanno portato al ribasso le valutazioni dei titoli.

Tuttavia, come abbiamo evidenziato in numerosi articoli sul mercato azionario, i margini di profitto netti sono saliti a livelli record durante la pandemia e negli ultimi cinque anni i margini di profitto mondiali sono stati ben al di sopra della loro media storica. Nel 2023 l'inflazione, l'aumento dei tassi di interesse e le pressioni salariali continueranno ad avere un impatto negativo sui margini. l'indice S&P 500?

In corso Il margine di profitto netto mobile su 500 mesi delle società nell'indice S&P 12,4 è del XNUMX% ed è solo dello 0,1% al di sotto del picco di pochi trimestri fa. Le cifre in movimento sono generalmente in ritardo rispetto a rapidi cambiamenti, con il margine di profitto netto del terzo trimestre in calo all'11,8% dal 12,7% del secondo trimestre, un calo significativo di un quarto.

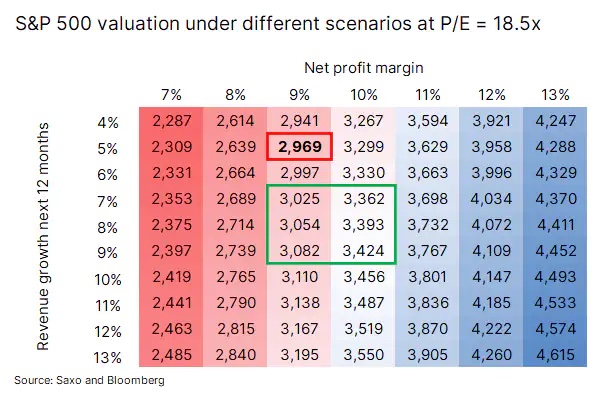

La crescita dei ricavi mobili in 14 mesi è del 2002% rispetto allo stesso periodo dell'anno scorso. Ipotizzando che il margine di profitto netto scenda alla media storica dal 9,3 del 7% e che la crescita dei ricavi rallenti intorno al 9-500%, il che corrisponderebbe a un ritardo nella crescita del PIL nominale, l'S&P XNUMX potrebbe rientrare nella fascia di prezzo marcata con un rettangolo verde.

Lo assumiamo Rapporto C/Z non cambierà. Il valore medio nel rettangolo verde è 3, che non è lontano dal nostro obiettivo per l'indice S&P 223 di 500 e sarebbe un calo del 3% rispetto al livello attuale. Se il margine di profitto netto delle società S&P 200 scende a una media storica del 16% e la crescita dei ricavi raggiunge anche la media storica del 500%, la valutazione sarà di 9,3 senza alcuna variazione del rapporto P/E.

Se assumiamo che margini inferiori coincidano anche con un rallentamento economico, il premio per il rischio azionario potrebbe aumentare - o almeno così è stato storicamente - che a sua volta abbasserà il rapporto P/E, a meno che i tassi di interesse non scendano significativamente il prossimo anno. Regalo la differenza tra il rendimento delle obbligazioni statunitensi a 500 anni e il rendimento delle azioni di società dell'indice S&P 1,3 è dell'XNUMX%, che è a metà della media storica post 2002. Ipotizzando che il prossimo anno il margine di profitto netto scenda al 9-10%, la crescita dei ricavi sarà dell'ordine del 7-9% e il premio azionario per i buoni del Tesoro USA tornerà a la media al livello del 2,6%, otterremo un'area di valutazione diversa da quella delineata dal rettangolo verde. Il prezzo medio sarebbe quindi 2 615, che è circa il 32% al di sotto del livello attuale.

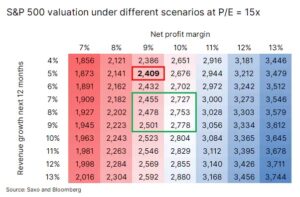

Assumendo lo scenario più estremo nei prossimi 4-5 trimestri, ovvero il mercato azionario che torna alla media di lungo termine su tutte le variabili, la valutazione sarebbe 2 409. Questo valore è così scioccante che nessuno vorrebbe un mercato azionario medio - un po' più gonfiato - mentre stiamo fluttuando sull'onda dell'inflazione.

Scenario di base

Qual è il nostro scenario di base basato sulla traiettoria attuale, supponendo che la recessione non sarà grave, ma superficiale, con il PIL nominale mantenuto finora? Il margine di profitto netto scenderebbe quindi al 10% (e quindi si manterrebbe al di sopra della media), mentre la crescita dei ricavi sarebbe di circa l'8-9%, con il rapporto P/E che scende dall'attuale moltiplicatore di 18,5x a circa 17x, il che sarebbe essere intorno a 3 130 sull'indice S&P 500, che è leggermente al di sotto del livello target di 3 che abbiamo fissato come momento in cui il mercato raggiunge il minimo.

Tuttavia, come ogni altra cosa nella vita, le circostanze cambiano continuamente e molte cose possono influenzare le nostre previsioni, incluso la guerra in Ucraina, i successi della Cina nell'allentare le restrizioni covid, l'inflazione e la dinamica salariale, nonché la situazione sul mercato energetico.

Come proteggere il tuo portafoglio dalla compressione dei margini?

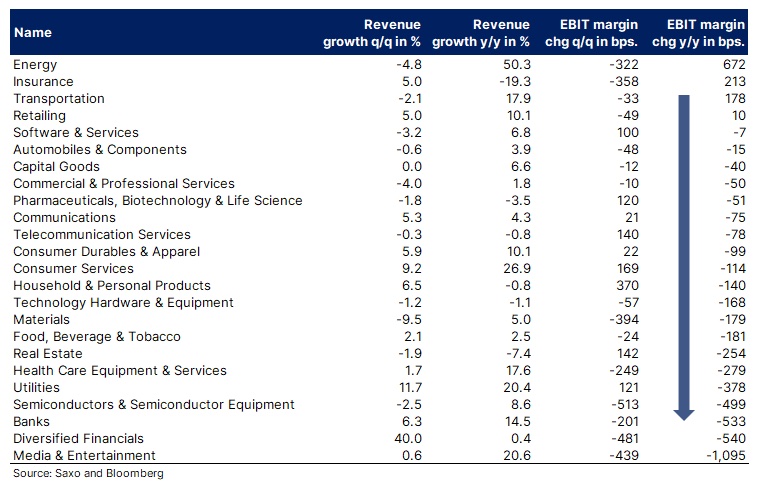

L'anno scorso, la pressione sui margini ha colpito i principali settori come media e intrattenimento, finanza, banche, semiconduttori, servizi pubblici, immobiliare e apparecchiature mediche. D'altra parte, settori come energia, assicurazioni, trasporti, vendita al dettaglio, software e prodotti farmaceutici sono riusciti a mantenere o addirittura aumentare i propri margini.

Sulla base delle dinamiche di compressione dei margini previste nel 2023, consigliamo agli investitori di bilanciare i propri portafogli, escludendo i settori che registrano i cali maggiori, poiché la situazione potrebbe peggiorare ulteriormente. Questo concetto è in linea con la nostra tesi, il mondo fisico contro il mondo digitale. Un altro modo per ridurre il rischio quando si comprimono i margini è quello di coprire il proprio portafoglio con strumenti che si apprezzano quando l'S&P 500 o un altro indice azionario scende.

Per quanto riguarda le azioni delle singole società, quanto segue l'elenco elenca le società più grandi in ciascuna delle categorie elencate per aver mantenuto o ampliato i propri margini operativi. Questo elenco è fornito solo a scopo di ispirazione e non deve essere interpretato come una raccomandazione di investimento.

- Exxon Mobil

- Gallone

- Conchiglia

- Allianz

- Chubb

- UPS

- Union Pacific

- Microsoft

- Visa

- Oracle

- Johnson & Johnson

- Eli Lilly

- Roche

Sono disponibili altre analisi Saxo tutaj.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.