Il vero killer delle azioni è la recessione, non l’inflazione

Il recente rapporto sull’inflazione statunitense è stato una sorpresa, spingendo al ribasso i mercati azionari, in particolare il Nasdaq. Un’inflazione superiore alle attese ha fatto sì che le aspettative di tagli dei tassi di interesse fossero ulteriormente inserite nel calendario. Un taglio dei tassi di interesse a marzo è fuori discussione, il primo taglio avverrà a maggio o giugno e potremmo vedere quattro tagli entro dicembre. Si tratta di un cambiamento drastico rispetto ai sette tagli previsti all’inizio di quest’anno. Quello che è successo? La vischiosa inflazione di fondo nei servizi, sostenuta dalle dinamiche salariali, non si muove e il settore manifatturiero globale mostra segnali di ripresa. Se l’economia delle materie prime si aggiungesse a questa già persistente inflazione, le cose potrebbero diventare interessanti. Gli investitori azionari dovrebbero preoccuparsi? Finché l’inflazione rimane al di sotto del 4%, la recessione diventa più significativa. Se l’economia resta a galla, il sentiment dovrebbe rimanere positivo. Tuttavia, le recenti valutazioni alle stelle potrebbero diventare un problema se le aziende non fossero in grado di soddisfare le aspettative sugli utili.

Le dinamiche inflazionistiche stanno ritardando le speranze del mercato di una riduzione dei tassi di interesse

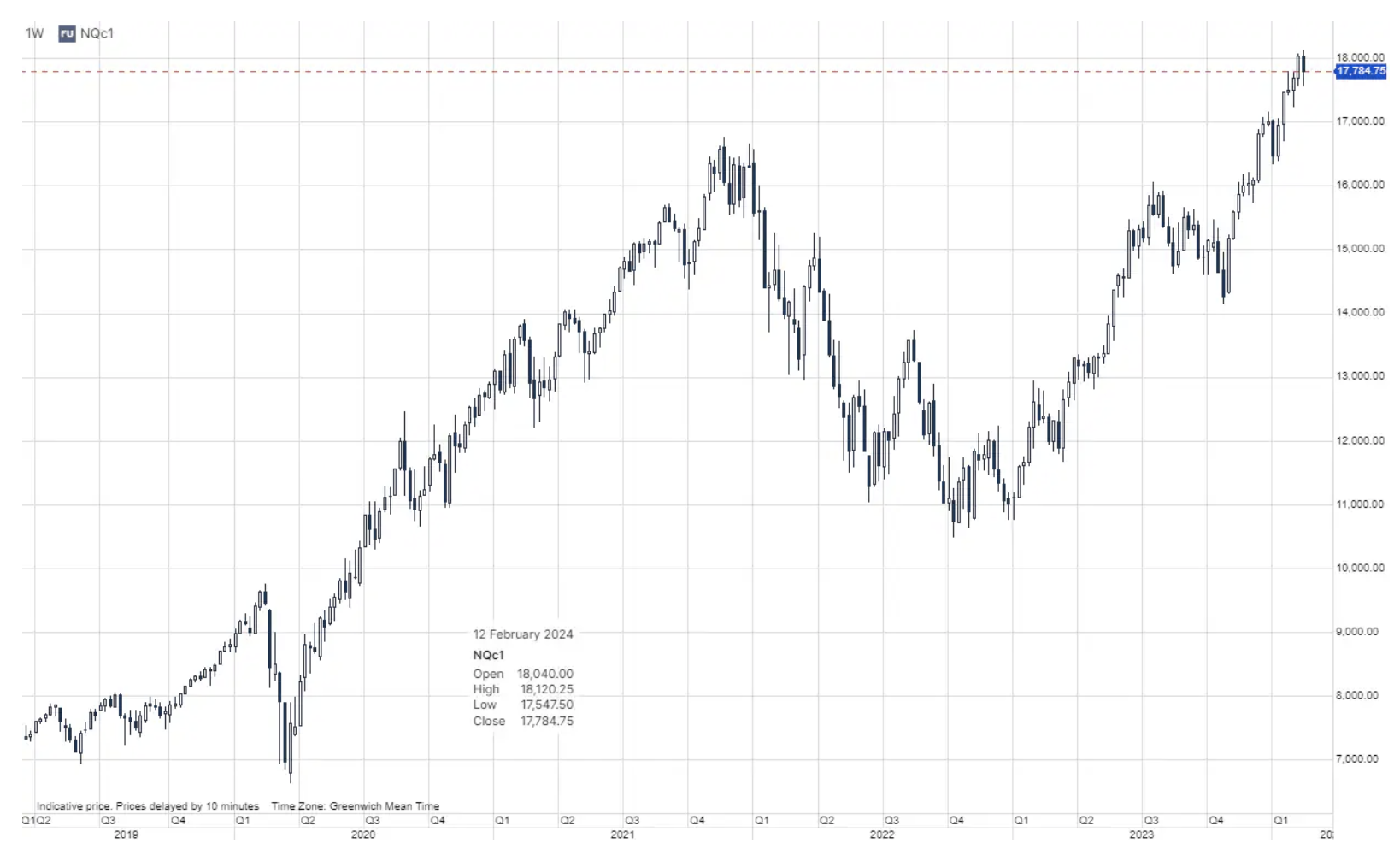

Una sorpresa sotto forma di rapporto sull'inflazione di gennaio negli Stati Uniti, che ha mostrato l'IPC a/a al 3,1% contro il 2,9% stimato e l'IPC core a/a al 3,9% contro il 2,9% stimato. 2,9% e IPC core a/a al 3,9% rispetto al 3,7% stimato. Ciò ha spinto le azioni al ribasso, con i futures Nasdaq 100 che hanno guidato il calo dell’1,6%. Tuttavia, i futures sui principali indici tecnologici sono aumentati dello 0.6% il giorno successivo, riflettendo che questa sorpresa sull’inflazione farà deragliare il rally azionario per ora. Prima di approfondire il significato del rapporto sull’inflazione per le azioni, vale la pena osservare i cambiamenti di mercato nella determinazione dei prezzi dei tagli dei tassi di interesse. Federale.

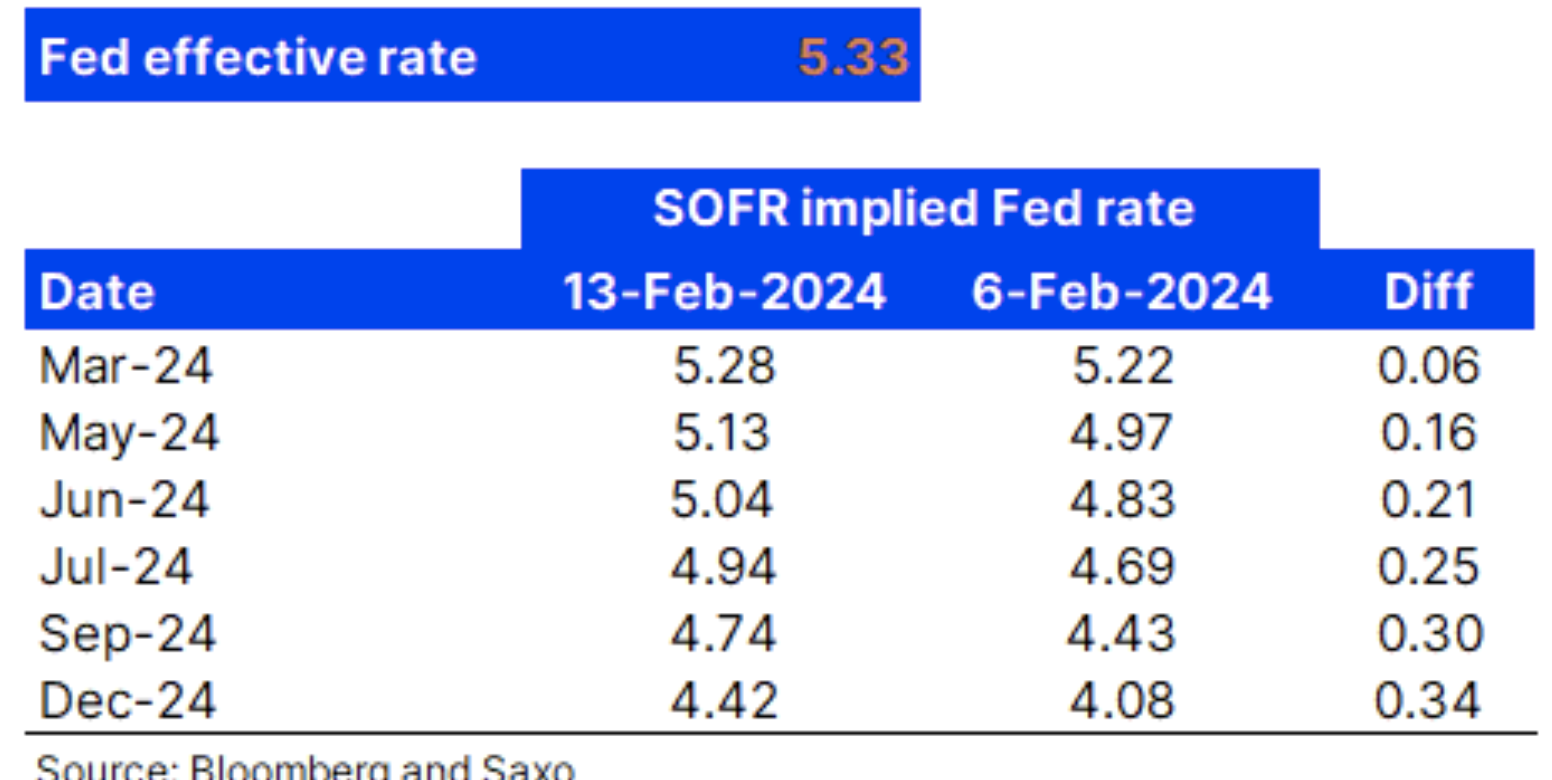

La tabella seguente mostra che l'attuale tasso di interesse effettivo della Fed è del 5,33% e che i futures SOFR a 3 mesi del 24 marzo hanno chiuso a un tasso stimato sui fondi Fed di 5,28, riflettendo che il taglio del tasso di marzo è stato completamente scontato. La tabella mostra anche i tassi stimati dei fondi federali in vari momenti futuri sulla base di questi contratti futures SOFR di una settimana fa e la differenza. Vediamo che rispetto alla situazione di una settimana fa, il mercato ha eliminato l'intero taglio dei tassi (25 punti base) entro la riunione del FOMC di luglio. L’attuale tasso stimato dei fondi Fed per la riunione di luglio è attualmente di 39 punti base inferiore al tasso effettivo attuale, suggerendo che il mercato si sta orientando verso due tagli dei tassi entro la riunione del FOMC di luglio, ma la divisione è più vicina al 50/50. La tabella mostra anche che il mercato sta scontando quattro tagli dei tassi (il contratto del 24 dicembre pone il tasso sui fondi Fed di 91 punti base al di sotto dei livelli attuali) entro la riunione di dicembre. FOMC, il che rappresenta un cambiamento drastico rispetto all'inizio di quest'anno, quando il mercato prevedeva sette tagli dei tassi di interesse. Quindi cosa è cambiato?

Come abbiamo scritto nel nostro articolo Quali sono le possibili considerazioni della Fed riguardo ai tagli dei tassi? il 1° febbraio diversi fattori indicavano che la Fed si sarebbe astenuta dal tagliare. Alcuni di questi includono un’inflazione di fondo persistente nei servizi, condizioni finanziarie allentate, una tendenza al rialzo nell’economia statunitense e una contrazione del mercato del lavoro, come osservato nelle ultime osservazioni mensili. L’ultimo rapporto sull’inflazione ha mostrato esattamente ciò di cui stavamo parlando: la crescita dei salari sta creando un’inflazione dei servizi core vischiosa, che è aumentata dello 0,66% m/m, e su base anno su anno la media semestrale m/m è stata del 6% anno dopo anno. L’aumento dell’inflazione ora assomiglia a questo. Gli effetti base derivanti dal calo dei prezzi dell’energia si stanno attenuando e il settore manifatturiero globale mostra segnali positivi, con i dati PMI che indicano i livelli di attività più alti dall’agosto 5,6. Immaginate che l’economia dei beni riprenda slancio sulla scia dell’attuale vischiosa inflazione dei servizi.

Gli investitori azionari dovrebbero preoccuparsi delle dinamiche dell’inflazione e del fatto che il percorso verso il tasso dei fondi target stimato dalla Fed sarà probabilmente più lungo? Finché l’inflazione complessiva resta inferiore al 4%, non ci preoccupiamo dei rendimenti azionari dal punto di vista dell’inflazione. Una recessione, o la sua assenza, significa molto di più per i rendimenti azionari, quindi finché non vedremo chiari segnali di una recessione imminente, riteniamo che il sentiment del mercato azionario rimarrà positivo. Tuttavia, i livelli di valutazione delle azioni sono piuttosto elevati e quindi comportano rischi nel caso in cui le aziende non siano improvvisamente in grado di soddisfare queste aspettative.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

Lascia una risposta