Il re dollaro e le sue ripercussioni di vasta portata: previsioni di Saxo Bank per il quarto trimestre

Un rafforzamento del dollaro americano sembra inverosimile, ma ci sono dei rischi stagflazione in Europa e nel Regno Unito, nonché la continua debolezza dell’economia cinese, continuano a suggerire che la valuta potrebbe avere ulteriore margine di manovra. Sebbene un dollaro forte aiuti a frenare l’inflazione negli Stati Uniti, potrebbe rappresentare una minaccia per l’economia nazionale o per gli investitori con un’elevata esposizione agli asset internazionali. D’altro canto, può rendere l’esposizione internazionale più accessibile e attraente.

Invertire la rotta del dollaro USA si sta rivelando difficile

La maggior parte delle banche centrali sembra essere alla fine del ciclo di inasprimento, ma l’attuale ciclo di rapidi aumenti dei tassi ha portato ad un forte rafforzamento del dollaro USA. L'aumento dei rendimenti e la continua forza dell'economia americana hanno rafforzato il "re del dollaro", e i precedenti riferimenti a tagli dei tassi si sono rivelati prematuri. Al momento in cui scriviamo, a metà settembre, i futures sui tassi sui Fed Funds per il 2024 prevedono un tasso finale del 4,5%, con il primo taglio completo del tasso previsto per giugno. Confrontiamolo con le valutazioni dell'inizio del terzo trimestre, quando il tasso a fine 2024 era del 4,1% e la prima riduzione totale del tasso sarebbe avvenuta nel maggio 2024.

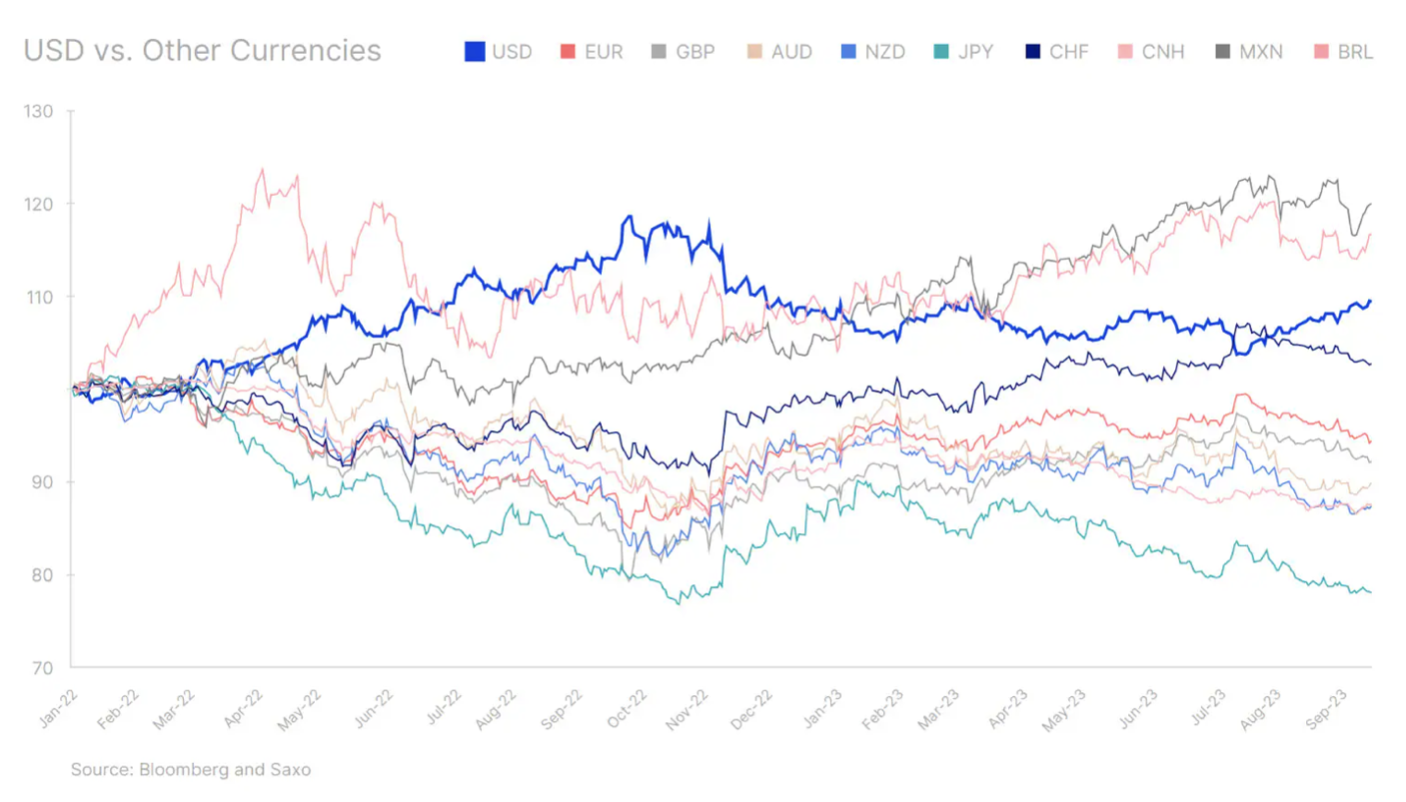

Nota: indicizzato a 100 al 3 gennaio 2022.

Da quel momento in poi, i mercati valutari inizieranno a concentrarsi maggiormente su quali banche centrali saranno le prime ad allentare la politica monetaria e su quanto aggressivi saranno i tagli dei tassi in termini relativi. Con l’avvicinarsi del quarto trimestre e del 2024, i differenziali di rendimento potrebbero diventare un fattore secondario nello spazio valutario. Con l’inflazione core CPI di agosto che rimane elevata negli Stati Uniti, il mercato rimane concentrato sull’annuncio della Fed di tassi più alti per un periodo di tempo prolungato, ma l’indebolimento dello slancio economico statunitense nel quarto trimestre potrebbe cambiare questa retorica. Tassi di interesse più elevati e condizioni finanziarie più restrittive potrebbero continuare a incidere sull’economia, incidendo negativamente sulle imprese. Prevediamo inoltre rischi per i consumatori nel quarto trimestre, poiché i risparmi legati alla pandemia si erodono e iniziano i rimborsi dei prestiti studenteschi, il che metterà a dura prova i bilanci delle famiglie. L’indebolimento dell’economia statunitense potrebbe far sì che le aspettative di un taglio dei tassi vengano posticipate dalla metà del 2024 a una data successiva, con un impatto negativo sul dollaro statunitense.

Tuttavia, la forza relativa dell’economia statunitense rispetto a quella di Europa e Cina potrebbe ancora fornire supporto alla valuta statunitense. Il rischio di stagflazione è più elevato nella zona euro e nel Regno Unito, suggerendo che qualsiasi indebolimento del dollaro contro euro e sterlina potrebbe essere difficile. Data la forte ponderazione dell’euro nel Bloomberg USD Cash Index (Indice Bloomberg Dollar Spot), ciò significa che la tendenza generale al ribasso del dollaro potrebbe emergere solo una volta che i timori di stagflazione diventeranno chiari negli Stati Uniti.

Allo stesso tempo, la ripresa economica della Cina rimane poco entusiasmante, con una politica monetaria allentata che continua a pesare sullo yuan rispetto al dollaro statunitense, nonostante alcuni primi segnali che i dati economici cinesi stiano iniziando a migliorare, con i dati sul credito di agosto e la lettura dell’indice dei prezzi al consumo che suggeriscono un’uscita. dalla deflazione possono entrare in gioco fattori stagionali. Affinché il rafforzamento dello yuan sia duraturo, è necessaria una ripresa economica più robusta. Per ora, lo yuan più debole consente alla Cina di mantenere competitive le sue esportazioni, competendo con lo yen giapponese debole.

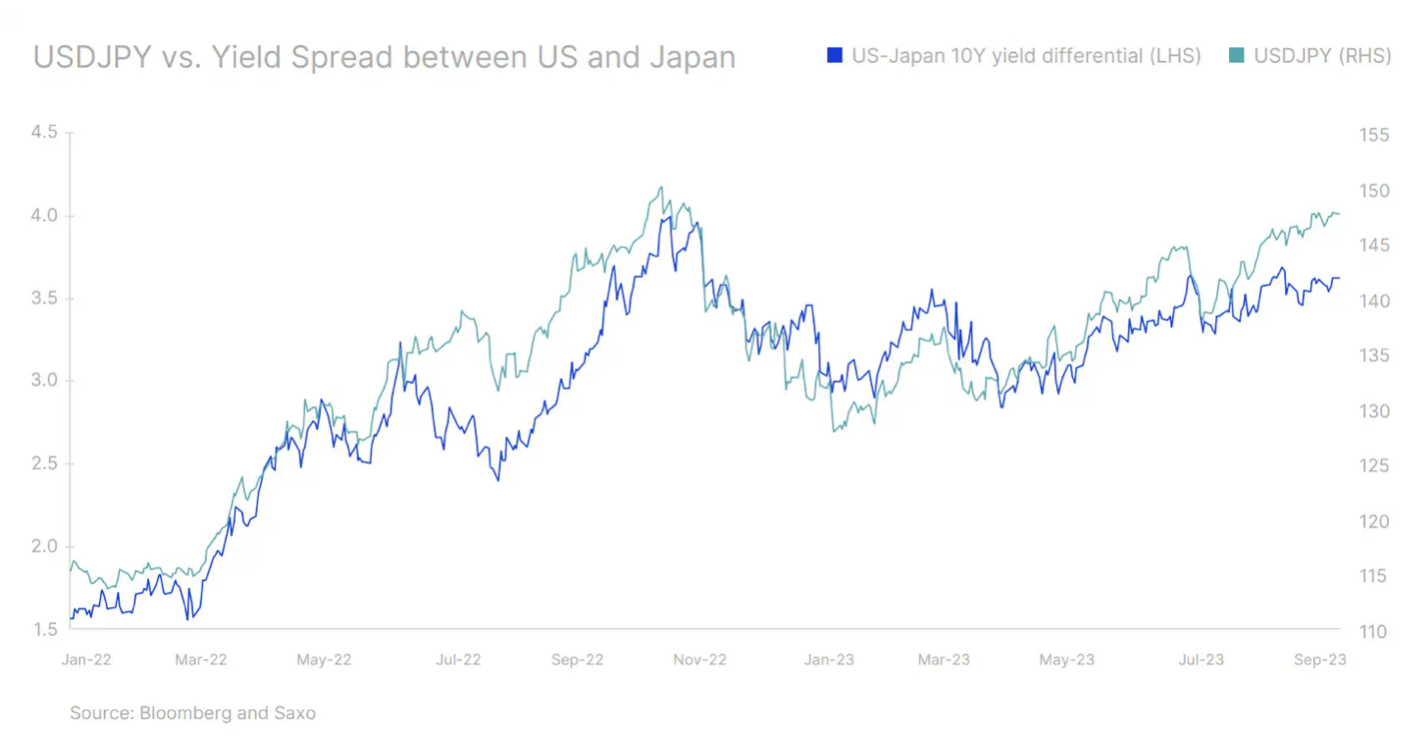

Bank of Japan nel terzo trimestre ha difeso molto attivamente lo yen e ha anche suggerito di accelerare il termine per uscire dal contesto di tassi di interesse negativi. Ma finché non ci saranno segnali più chiari di cambiamento politico, i fondamentali rimarranno disallineati rispetto alla retorica. Ciò significa che eventuali tendenze di apprezzamento dello yen giapponese saranno temporanee.

Risultati così deludenti sui mercati valutari continuano a indicare un ulteriore rafforzamento del dollaro. Tuttavia, eventuali ulteriori aumenti saranno più difficili. L’AUD e il NZD eserciteranno una certa pressione al ribasso finché continuerà il sostegno ai prezzi delle materie prime e alla propensione al rischio. Anche le valute a beta elevato, come la corona svedese, potrebbero mostrare un certo slancio. Anche le autorità cinesi si adoperano sempre più per stabilizzare lo yuan. Nel frattempo, l'offerta ancora scarsa sui mercati petroliferi potrebbe spingere il prezzo del greggio Brent a 100 dollari a breve termine, il che potrebbe comportare un rafforzamento del CAD.

Allo stesso tempo, è iniziato un ciclo di tagli dei tassi nei mercati emergenti, in modo piuttosto aggressivo. Brazylia, Cile e Polonia hanno iniziato a tagliare i tassi di interesse nel terzo trimestre e il ritmo dei tagli è stato sorprendentemente rapido. Mentre movimenti così bruschi dei tassi potrebbero destabilizzare le valute dei mercati emergenti, i successivi tagli potrebbero essere più moderati se la Fed continuasse la sua retorica di “tassi più alti per un periodo più lungo”. Ciò può significare che le transazioni trasportare nei mercati emergenti continuerà ad essere interessante, in particolare per le valute dell'America Latina, e contribuirà anche al rafforzamento del BRL e del MXN. Anche il Messico potrebbe beneficiare della crescita economica degli Stati Uniti, ma una certa pressione sulla valuta nel prossimo futuro potrebbe essere esercitata dalla prevista liquidazione del suo portafoglio di valute a termine da parte di Banxico, il che significherebbe un'ondata di acquisti di dollari. Le valute asiatiche potrebbero rimanere sotto pressione finché l’apprezzamento del CNY non perderà slancio; dopo che la valuta ha toccato il minimo storico a settembre, l’INR potrebbe rafforzarsi grazie alla forte crescita interna e ai crescenti flussi di capitale, a condizione che i forti aumenti dell’inflazione si rivelino temporanei.

Quando governa il dollaro, tutto il resto fallisce

Un dollaro forte rende ancora più difficili le già difficili condizioni di mercato. Nel terzo trimestre ci sono stati alcuni avvertimenti da parte dei politici dei paesi le cui economie e valute sono state più duramente colpite dal dollaro forte. Sia la Cina che il Giappone sembrano preoccupati per il deprezzamento delle loro valute perché non si trovano in un punto del ciclo economico in cui le loro politiche monetarie e i modelli di rendimento sono in grado di seguire quelli degli Stati Uniti. Per altre aree, come l’Eurozona e il Regno Unito, l’apprezzamento del dollaro USA influisce negativamente sulla loro capacità di combattere l’inflazione e li costringe ad aumentare ulteriormente i tassi di interesse, spingendo le loro economie verso la recessione o la stagflazione. Ma è possibile un intervento coordinato delle banche centrali, come l’accordo Plaza del 1985? Noi crediamo di no, perché all’epoca gli Stati Uniti stavano cercando di indebolire il dollaro e hanno aderito ad una risposta coordinata perché una valuta forte stava danneggiando la competitività delle loro esportazioni. Tuttavia, ora lo scenario si è invertito e il dollaro forte sta aiutando Riserva federale nella lotta contro l’inflazione, e quindi è improbabile un’azione coordinata per indebolire la valuta statunitense.

Allo stesso tempo, anche le aspettative legate all’abbandono del dollaro sono state rinviate di diversi anni, in particolare a causa Espansione dei BRICS dal prossimo anno, il che solleva la questione se ciò si tradurrà in un maggiore coordinamento o nel caos. Qualsiasi alternativa al dollaro USA potrebbe, nella migliore delle ipotesi, rimanere praticabile per il commercio all’interno del gruppo BRICS allargato, ma è ancora difficile vedere eventuali minacce reali al ruolo del dollaro nel commercio globale e al suo status di valuta di riserva nel prossimo futuro.

Gli investitori dovrebbero essere consapevoli dell’impatto di un dollaro forte sui loro portafogli. Ecco alcune cose da considerare:

- Il forte dollaro americano incide sui profitti delle aziende americane presenti sui mercati internazionali. Le società S&P 500 generano circa il 30% dei loro ricavi al di fuori degli Stati Uniti. Ciò spiega in parte perché il dollaro è inversamente correlato alle azioni statunitensi o, più in generale, agli asset ad alto rischio.

- Anche da un punto di vista macro, un dollaro USA forte può significare una riduzione delle esportazioni e quindi una minore crescita economica negli Stati Uniti.

- Molti mercati emergenti potrebbero anche destabilizzarsi con l’aumento del loro onere debitorio denominato in dollari, aumentando il rischio di default delle economie emergenti più vulnerabili come lo Sri Lanka.

- La maggior parte delle materie prime, come il petrolio greggio, sono denominate in USD. Un dollaro forte potrebbe quindi causare un calo dei prezzi delle materie prime.

Assicurare o non assicurare?

Gli operatori di mercato con un’elevata esposizione alle attività in USD che hanno adottato un approccio ribassista alle azioni e desiderano proteggere i propri portafogli potrebbero prendere in considerazione una posizione lunga sul dollaro statunitense, la cosiddetta rifugio. Vale la pena notare, tuttavia, che questo potrebbe essere più adatto per i trader che operano con un orizzonte a breve termine, poiché il rendimento dei prodotti con copertura e senza copertura è solitamente lo stesso a lungo termine. Vale anche la pena sottolineare che le grandi differenze nei tassi di interesse tra il dollaro e le altre valute rendono attualmente la copertura costosa per gli investitori asiatici ed europei. La decisione di investire in asset internazionali come parte di un portafoglio ben diversificato può avere un impatto maggiore per i portafogli rispetto alla decisione di coprire l’investimento.

Gli investitori con sede negli Stati Uniti potrebbero vedere peggiorare la performance dei loro investimenti esteri. Ciò potrebbe significare che si concentreranno sulle società statunitensi esposte al mercato interno, principalmente piccole e medie imprese o settori come quello immobiliare o dei servizi di pubblica utilità, a scapito delle società a grande capitalizzazione e delle società tecnologiche o di beni di consumo che hanno una maggiore esposizione internazionale.

Per gli investitori non statunitensi, aumentare l’esposizione al mercato statunitense diventerà costoso e le opportunità locali potrebbero essere più attraenti e convenienti, il che potrebbe ridurre il flusso di nuovi investimenti in asset statunitensi.

Circa l'autore

Charu Chanana, market strategist della filiale di Singapore Saxo Bank. Ha oltre 10 anni di esperienza nei mercati finanziari, da ultimo come Lead Asia Economist in Continuum Economics, dove si è occupata di analisi macroeconomica dei paesi emergenti asiatici, con particolare attenzione all'India e al sud-est asiatico. È abile nell'analisi e nel monitoraggio dell'impatto degli shock macroeconomici interni ed esterni sulla regione. Viene citata spesso in articoli di giornale e appare regolarmente su CNBC, Bloomberg TV e Channel News Asia e sui canali radiofonici aziendali di Singapore.

Charu Chanana, market strategist della filiale di Singapore Saxo Bank. Ha oltre 10 anni di esperienza nei mercati finanziari, da ultimo come Lead Asia Economist in Continuum Economics, dove si è occupata di analisi macroeconomica dei paesi emergenti asiatici, con particolare attenzione all'India e al sud-est asiatico. È abile nell'analisi e nel monitoraggio dell'impatto degli shock macroeconomici interni ed esterni sulla regione. Viene citata spesso in articoli di giornale e appare regolarmente su CNBC, Bloomberg TV e Channel News Asia e sui canali radiofonici aziendali di Singapore.