americani sul BTC stanno registrando il più grande deflusso giornaliero di fondi della storia")

Azioni: l'aumento del costo del capitale diventa doloroso - previsioni di Saxo Bank per il quarto trimestre

La lotta contro l’inflazione ha spinto il costo del capitale a livelli che hanno fratturato l’economia globale. Allo stesso tempo, si assiste ad un’inversione di tendenza nel ciclo fiscale statunitense che, combinato con tassi di interesse elevati, potrebbe spingere l’economia verso una leggera stagflazione. Ciò sarà sfavorevole per i titoli ciclici e il rischio maggiore in tale scenario è associato alle azioni di società nel campo dell’intelligenza artificiale. Il maggior costo del capitale ha anche evidenziato la fragilità della transizione verde, e questo è potenzialmente il fattore più importante nella riduzione dei tassi di interesse, a parte l’indebolimento dell’economia, perché una rapida transizione dal carbone può avvenire solo in un contesto di tassi più bassi. .

Spostamento verso settori difensivi in preparazione alla stagflazione

Da luglio 2022, lo stimolo fiscale degli Stati Uniti (deficit fiscale crescente) ha fornito ulteriori 5 punti percentuali al PIL, o finanziato, circa 1 trilione di dollari di spesa pubblica aggiuntiva attraverso vari programmi di spesa fiscale sviluppati dall’amministrazione Biden, come Legge CHIPS o la legge sulla riduzione dell’inflazione. Questo slancio di crescita ha compensato lo slancio negativo derivante dall’aumento dei tassi di interesse e ha sostanzialmente impedito una potenziale recessione quest’anno. Al momento dell’attuazione di questo significativo stimolo fiscale, si stimava che l’economia statunitense avrebbe avuto un piccolo output gap e che la dinamica della stretta offerta sul mercato del lavoro avrebbe aumentato le pressioni inflazionistiche strutturali, costringendo la Fed a inasprire anziché allentare la politica.

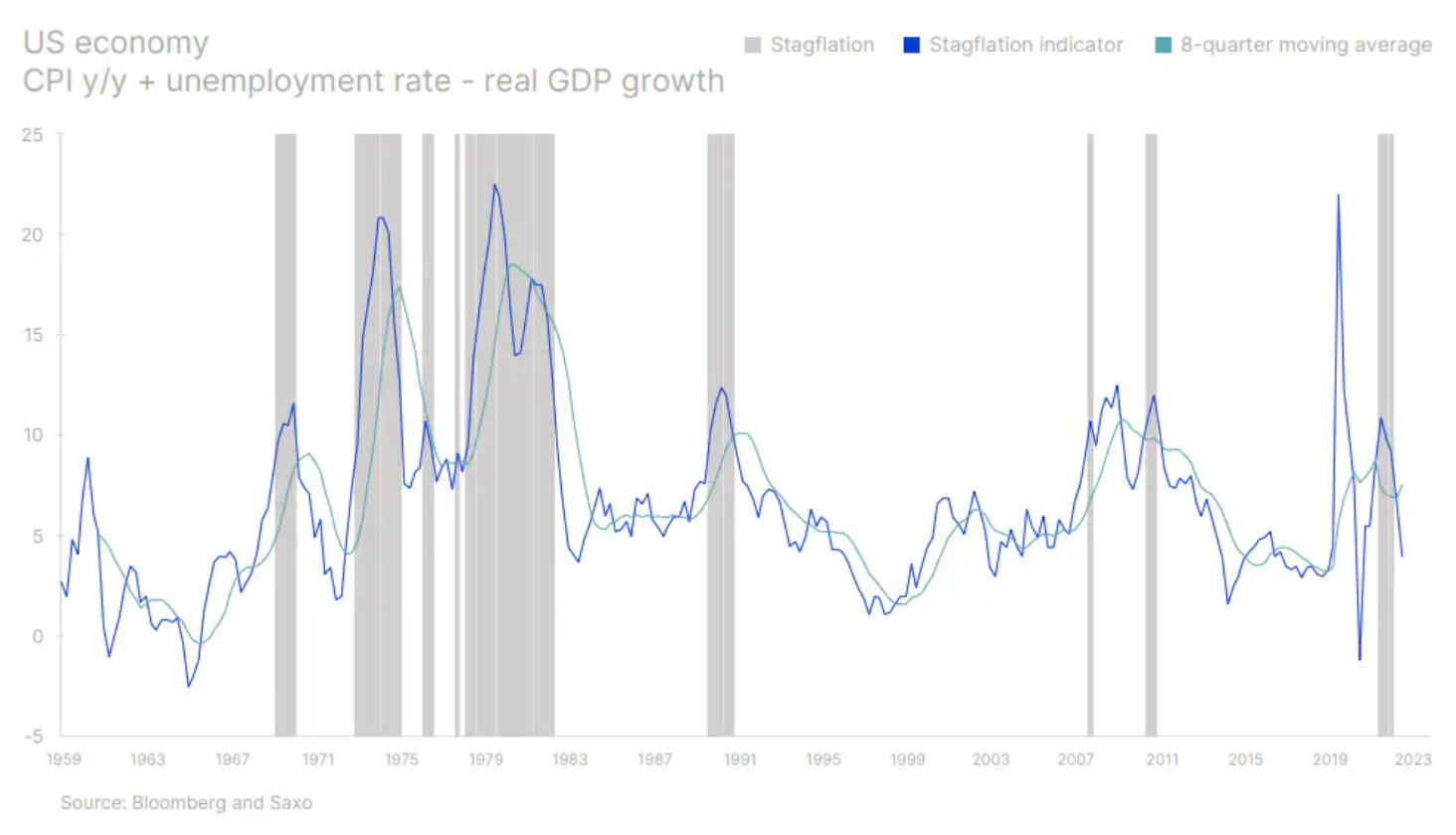

Poiché è probabile che il ciclo fiscale statunitense passi da positivo a negativo, l’economia statunitense inizierà a rallentare mentre sia l’Europa che la Cina rimarranno bloccate in un contesto di debole crescita economica. Ciò prepara il mondo a una potenziale lieve stagflazione, in cui la crescita economica reale inizia a rallentare mentre l’inflazione rimane ben al di sopra delle medie storiche. L’ultima volta che il mondo ha temuto la stagflazione è stato nell’estate del 2022, ma questi timori potrebbero tornare rapidamente e gettare un’ombra sul panorama dell’azione.

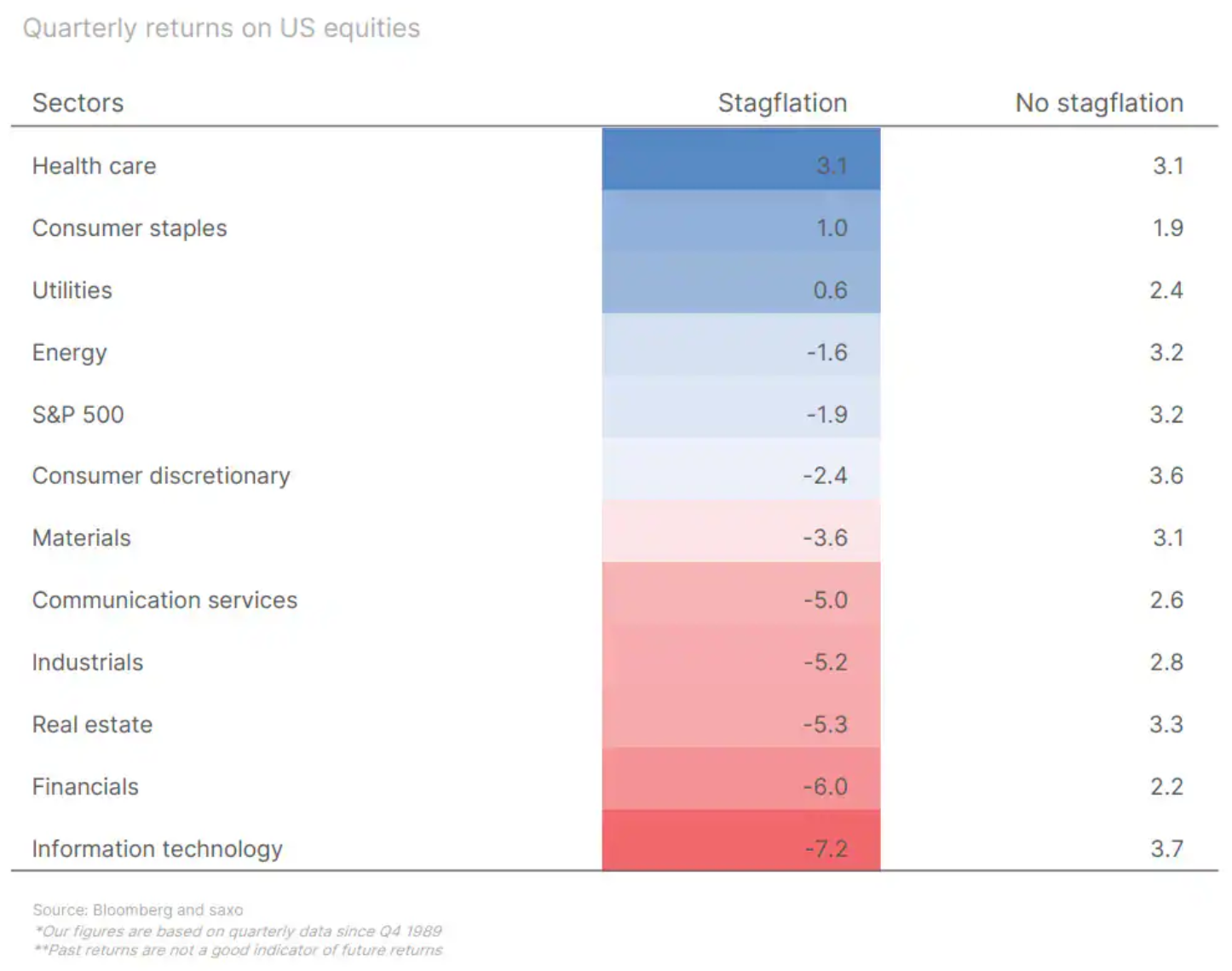

Se entra l'economia leggera stagflazione, la questione fondamentale per gli investitori è valutare come ciò influenzerà i mercati azionari. Sulla base dei dati storici, ciò avrà un impatto negativo sui rendimenti azionari e, data la serie limitata di dati settoriali dal 1989, i settori migliori durante la stagflazione sarebbero settori difensivi come sanità, beni di consumo di base, servizi pubblici ed energia. I settori che spesso iniziano a sottoperformare quando la crescita economica rallenta e l’inflazione o la disoccupazione aumentano sono quello immobiliare, finanziario e informatico. Quest'ultimo di questi settori è particolarmente interessante considerato il rally di quest'anno dei titoli tecnologici e la sovraesposizione a questi titoli da parte di molti investitori.

Le nostre previsioni caute sono ulteriormente supportate dal fatto che, nonostante chiari segnali dell’impatto dei tassi di interesse più elevati sull’economia globale, le azioni sono tornate a livelli di valutazione che sono circa una deviazione standard superiore alla media a lungo termine dal 1995. Ciò naturalmente abbassa il rapporto rischio-rendimento a lungo termine per le azioni.

La trasformazione verde è limitata dall’aumento dei rendimenti obbligazionari e dalla geopolitica

Come abbiamo affermato nell’introduzione a questa previsione trimestrale, i tassi di interesse reali sono troppo alti per sostenere la transizione verde, costi della vita accettabili per i nuovi acquirenti di case e per i consumatori con pochi risparmi che utilizzano prestiti al consumo. Tassi di interesse più elevati e prezzi delle materie prime più elevati hanno trasformato drasticamente le ipotesi formulate nel contesto dell’energia eolica offshore, precedentemente considerata una delle fonti energetiche chiave per la transizione verde. Gran parte dello sviluppo dell’eolico offshore a livello mondiale è stato negoziato partendo dal presupposto che i tassi di interesse rimarranno bassi e i metalli industriali resteranno a buon mercato.

Dopo che la pandemia e l’invasione russa dell’Ucraina hanno messo il mondo sottosopra, queste iniziative non sono più redditizie, costringendo Orsted, il principale sviluppatore mondiale di parchi eolici offshore, a effettuare significative svalutazioni. Siemens Energy è alle prese con progettazioni imperfette delle sue turbine eoliche, sostenendo costi significativi, e l'attività di Vestas, il più grande produttore mondiale di turbine eoliche, è stagnante. Tuttavia, il cambiamento delle circostanze ha avuto un forte impatto non solo sull’energia eolica, ma anche su tutti gli aspetti della transizione verde. I tre segmenti tematici con le peggiori prestazioni nell’ultimo anno sono l’energia rinnovabile, la transizione verde e lo stoccaggio dell’energia.

La ricerca sul ruolo dei costi di capitale nella decarbonizzazione del settore elettrico mostra che l’energia solare ed eolica sono più sensibili agli aumenti dei costi di capitale, perché queste fonti energetiche rappresentano una quota maggiore degli investimenti iniziali nei costi complessivi. Le prossime due fonti energetiche più sensibili sono il nucleare e il carbone con cattura del carbonio. La fonte di elettricità meno sensibile ai maggiori costi di capitale è il gas naturale, quindi se l’obiettivo è il costo marginale più basso dell’energia, costi di capitale più elevati generalmente incoraggiano l’uso di combustibili fossili. Nel contesto delle energie rinnovabili, i maggiori costi di capitale vanno a vantaggio dell’energia nucleare, che ha visto un completo cambio di rotta man mano che i politici si rendono conto lentamente che l’energia nucleare sarà la chiave per decarbonizzare l’economia globale a breve termine. Con il passare del tempo, aumenterà la pressione per ridurre i tassi di interesse per la trasformazione verde.

Non solo la transizione verde ha sofferto di costi di capitale più elevati, ma, peggio ancora, l’ondata di auto elettriche cinesi a basso costo ha trascinato l’intero settore elettrico nel gioco di frammentazione di cui abbiamo scritto nelle nostre previsioni del secondo trimestre. I semiconduttori sono già un elemento di attrito geopolitico tra Stati Uniti e Cina, e ora sembra che i veicoli elettrici causeranno un conflitto geopolitico tra Europa e Regno di Mezzo. Il mondo si sta frammentando e questo processo continuerà a impedire la transizione verde a meno che i rendimenti obbligazionari reali non diminuiscano.

Quando la corsa all'oro dell'IA si trasformerà in una vera miniera d'oro?

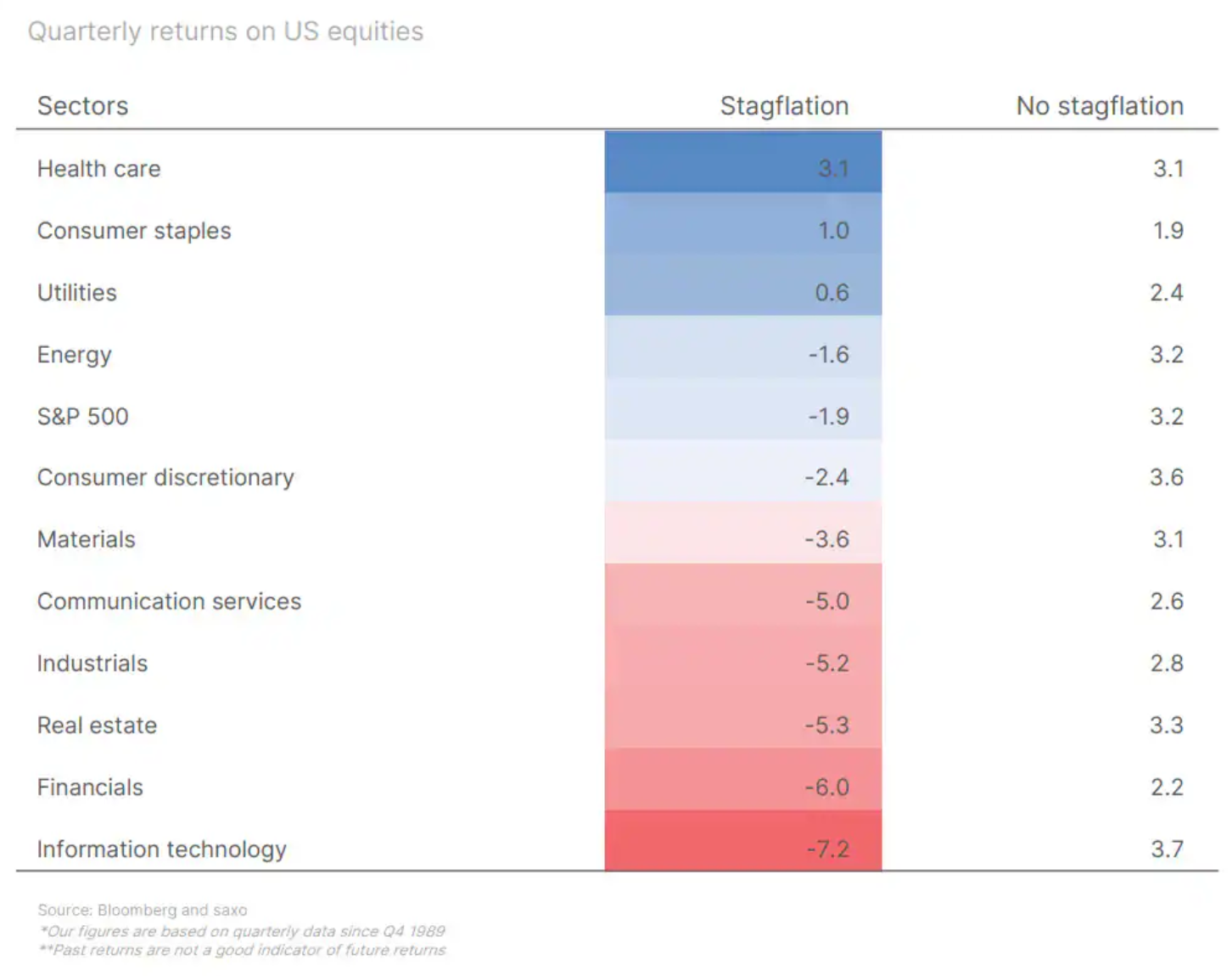

Nella nostra ultima previsione trimestrale, abbiamo discusso dell'entusiasmo per l'intelligenza artificiale spinto dall'aumento dei prezzi delle azioni, in particolare tra i titoli legati all'intelligenza artificiale, che credevamo fossero in una bolla a causa delle valutazioni azionarie pericolosamente elevate e del calo dell'interesse di ricerca per parole chiave come "AI". " o "ChatGPT". È passato un altro trimestre, e i dati successivi alla pubblicazione dei risultati del secondo trimestre non suggeriscono che la corsa all’oro dell’intelligenza artificiale e gli acquisti di massa di processori grafici Nvidia si stiano trasformando in vere e proprie miniere d’oro. Microsoft e Adobe, due aziende su larga scala che fanno parte dell’ecosistema di produzione di contenuti, non sono riuscite a sostenere l’entusiasmo nei confronti dell’intelligenza artificiale. Durante la teleconferenza, Microsoft ha annunciato che le vendite di AI sarebbero state graduali; Anche le previsioni di Adobe non riflettono l'esplosione della crescita nel campo dell'intelligenza artificiale.

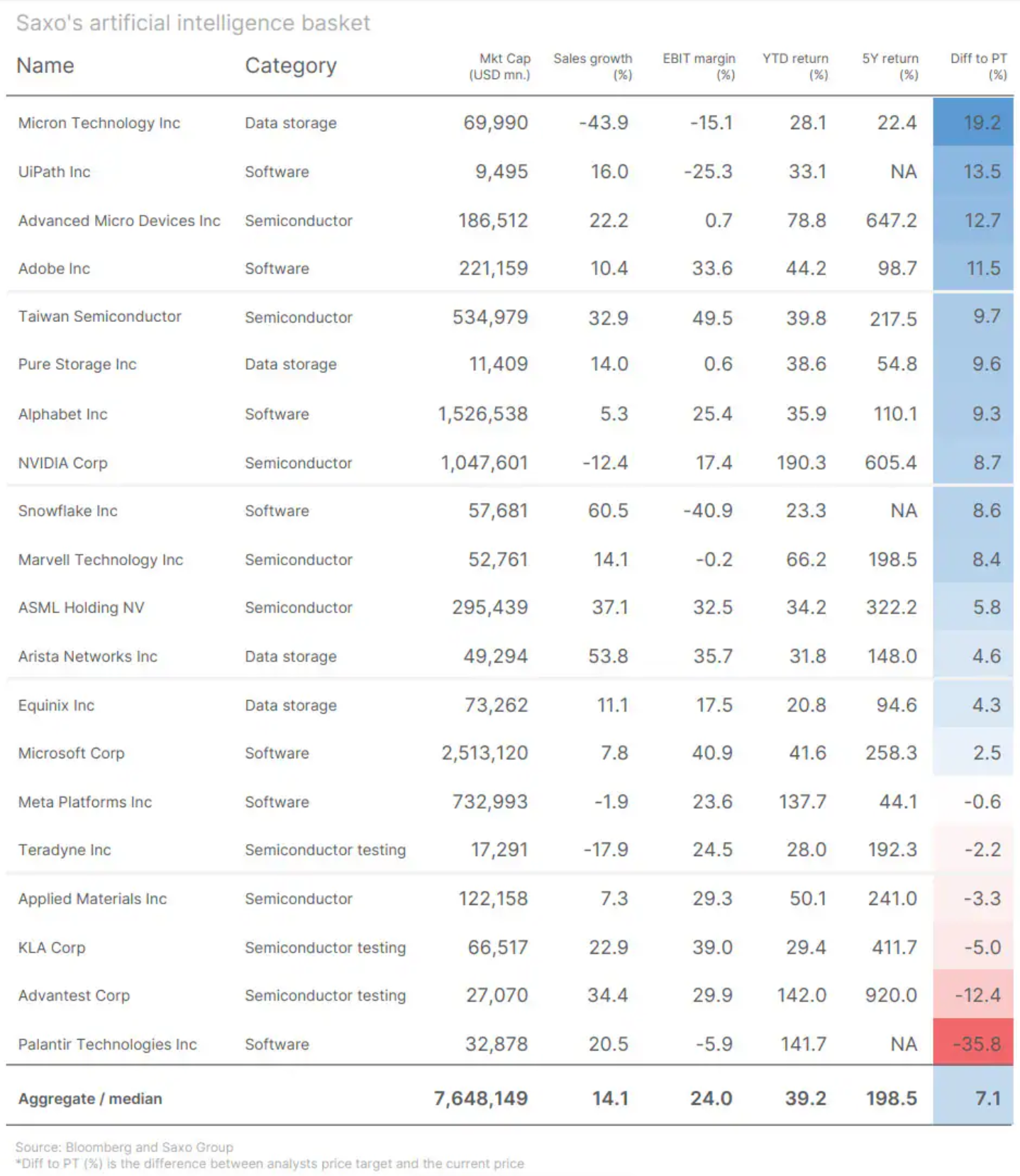

Sebbene Nvidia continua a vendere volumi significativi di GPU poiché le aziende cercano di trarre vantaggio da nuovi modelli linguistici di grandi dimensioni il più rapidamente possibile, la crescita complessiva dei ricavi per le società di intelligenza artificiale esclusa Nvidia è inferiore e la crescita media a/a dei ricavi nel secondo trimestre è stata del 2% rispetto al 27% a anno fa. Il nostro paniere tematico AI di 20 titoli AI è valutato con una valutazione lungimirante che è superiore del 33% rispetto all'indice Nasdaq 100 e quasi il doppio rispetto all'indice MSCI World. Se i rendimenti obbligazionari diminuissero a causa del rallentamento della crescita economica, non è chiaro se uno sconto inferiore aiuterà le azioni AI poiché sono molto più sensibili alle previsioni di crescita e pertanto presentano uno dei rischi più elevati nel quarto trimestre.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

Lascia una risposta