Un intero nuovo mondo di tassi di interesse più elevati

Le recenti tensioni di mercato e le continue pressioni sulle banche statunitensi più piccole sembrano notevolmente simili alla crisi dei risparmi e dei prestiti statunitensi del 1986-1995, che portò al crollo di quasi un terzo delle 3 carte di credito. In parte è stata una crisi di durata (durata) obbligazioni. Le cooperative di risparmio e di credito hanno gareggiato con le società sponsorizzate dal governo per bilanciare i mutui trentennali a tasso fisso, che non avevano spazio in bilancio a causa della discrepanza intrinseca tra la durata delle obbligazioni e le attuali esigenze di finanziamento. Questo ricorda in qualche modo il mutuo della Prima Repubblica da 98 miliardi di dollari. Allora, come oggi, il ritmo degli aumenti dei tassi di interesse ha abbassato la redditività delle banche e ha reso alcune di esse, soprattutto quelle piccole, vulnerabili ai deflussi di depositi. Mentre il fallimento della Silicon Valley Bank ha colpito le obbligazioni detenute dalla banca, più in generale, il problema si applica anche ai mutui in bilancio. Tutto questo è risolvibile.

Finora, i responsabili politici si sono affrettati a prendere provvedimenti per riportare la situazione sotto controllo. Hanno fatto ricorso a vecchi trucchi dei tempi di precedenti tensioni finanziarie per assicurare liquidità nel mercato, il che significa accesso a prestiti di emergenza e linee di swap in USD per aumentare la liquidità in dollari. L'ultimo strumento funge da supporto per il settore finanziario: qualsiasi grande banca al mondo che sia in grado di stabilire garanzie adeguate in Bank of England, Banca nazionale svizzera, La Banca centrale europea lub Banca del Giapponepuò ricevere dollari dalla sua banca centrale (che a sua volta riceve dollari dalla Federal Reserve statunitense) in qualsiasi giorno della settimana. È come una finestra di sconto globale per la valuta statunitense per evitare una carenza di dollari nel sistema. Durante la crisi precedente, questi meccanismi hanno contribuito a ripristinare la stabilità dopo un po' di tempo, e ci si può aspettare che sarà di nuovo così. Tuttavia, questo sostegno alla liquidità – che non è in alcun modo paragonabile al quantitative easing – non andrà all'economia reale. Ed è questo che dovrebbe preoccuparci.

Maggiore rischio di recessione negli Stati Uniti

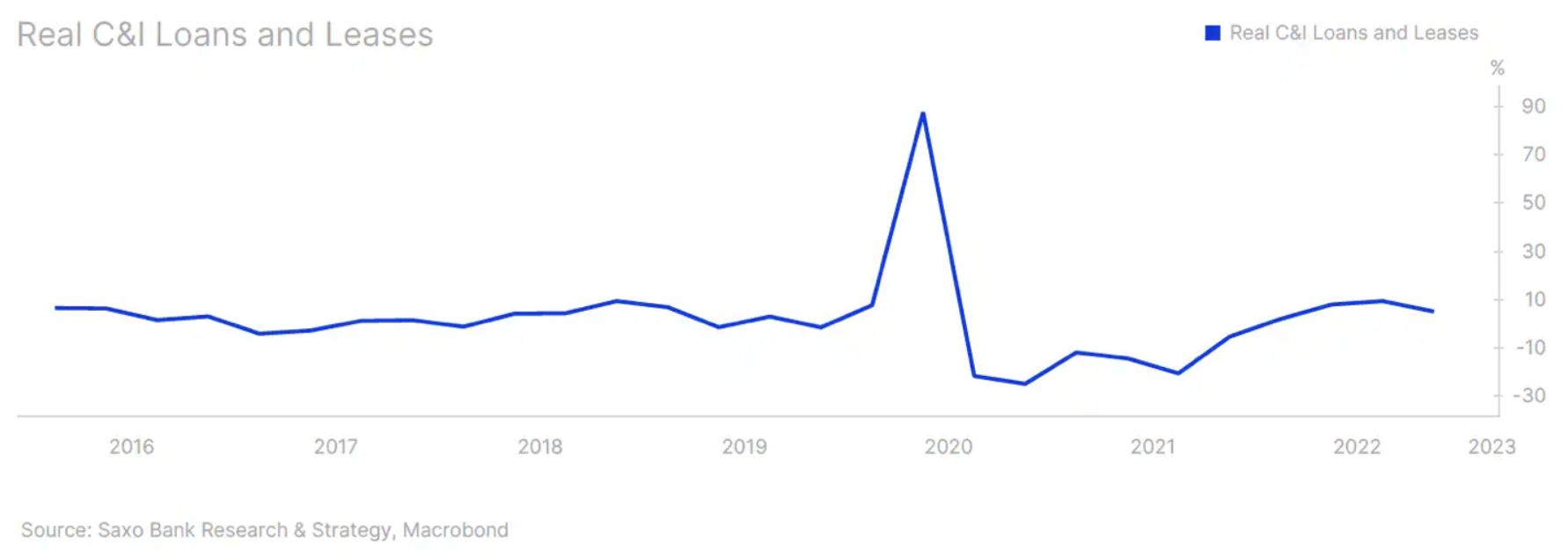

Quando abbiamo pubblicato le nostre previsioni per il 2023, non eravamo d'accordo con gli analisti che prevedevano una recessione, perché il livello del credito che affluiva nell'economia non lo indicava. Nel quarto trimestre del 2022, i prestiti commerciali e industriali, un barometro chiave della crescita economica, hanno registrato un'impressionante crescita dell'11,5% su base annua. In termini reali, era del 5,05% - Vedere grafico sottostante. Abbiamo fatto l'ipotesi di base che l'economia si stesse dirigendo verso un periodo di espansioni/contrazioni rapidamente oscillanti, forse un calo della crescita economica e una disoccupazione più alta, anche se ancora bassa. La maggior parte delle aziende non era pronta a licenziare lavoratori così difficili da assumere (il che aumentava il rischio di zombificazione del lavoro). Per la maggior parte dei partecipanti al mercato, questo è stato probabilmente più un problema rispetto alle tipiche difficoltà legate alla recessione.

Tuttavia, questa situazione cambierà presto. Le banche statunitensi, a corto di liquidità, hanno preso in prestito ingenti somme di denaro dagli Stati Uniti Federal Reserve (Ad esempio, nella settimana terminata il 19 marzo, era di $ 300 miliardi). Sfortunatamente, non crediamo che la maggior parte di queste riserve bancarie andrà in prestiti. Il principale rischio macroeconomico derivante dalle attuali tensioni di mercato è che le banche rallenteranno la crescita del credito. Perchè importa? In un'economia fortemente indebitata come la nostra, un flusso costante di credito è essenziale per generare crescita economica. Negli Stati Uniti - dove i mercati dei capitali svolgono un ruolo chiave nella generazione del credito - le banche rappresentano ancora circa il 40% dei prestiti alle imprese. E per le PMI - che hanno un impatto macro particolarmente ampio - l'inasprimento delle condizioni di prestito da parte delle banche è un problema serio. Crediamo ancora che sia troppo presto per parlare di una recessione negli Stati Uniti - non abbiamo dati macroeconomici per confermarlo. Tuttavia, questa nuova dinamica rischia di far precipitare bruscamente un'eventuale recessione.

A cosa dovresti prestare attenzione?

Ci vogliono settimane, forse mesi, per valutare meglio l'esatta situazione macroeconomica. Il livello di incertezza è estremamente elevato. Fino ad allora, tieni d'occhio i titoli garantiti da ipoteca commerciale e gli spread di credito più ampi, in particolare negli Stati Uniti. Le condizioni dei prestiti interbancari non saranno certo di grande utilità, almeno nel breve termine e una volta predisposti gli strumenti di supporto. Le tensioni saranno molto difficili da monitorare in tempo reale. Ipotizziamo inoltre che le banche centrali manterranno aperti i canali di comunicazione con il settore bancario per prevenire possibili tensioni di mercato. A nostro avviso, non vi è alcun rischio significativo di ulteriori corse agli sportelli, questo è chiaro. Tuttavia, gli operatori di mercato devono prestare attenzione all'impatto dello sviluppo delle tensioni di mercato su condizioni di prestito più ampie e vulnerabilità strutturali più profonde tra le banche più piccole, in particolare in relazione agli immobili commerciali. Questo è potenzialmente il più grande problema ignorato negli Stati Uniti. Le banche al di fuori dell'elenco delle 25 maggiori banche sono responsabili di ben il 67% dei prestiti immobiliari commerciali. Secondo Del Fondo Monetario Internazionale il valore dei prestiti al settore immobiliare commerciale nelle banche statunitensi più piccole è di 2 trilioni di dollari. Il problema è che il Covid ha trasformato le realtà del lavoro. Circa il 50% dei dipendenti non è tornato al lavoro d'ufficio a tempo pieno e con l'avvicinarsi delle date di rinnovo del contratto di locazione, c'è un alto rischio che molti non vengano rinnovati, lasciando una lunga coda di crediti in sofferenza sui libri delle banche (in particolare quelli).

Problemi ci sono anche in Europa, ma per ora meno gravi. Anche i tassi di interesse più elevati e gli immobili meno accessibili stanno destabilizzando il panorama finanziario e macroeconomico. Stiamo iniziando a vedere le implicazioni dell'allontanamento dai tassi di interesse negativi, specialmente nei paesi in cui i mutui hanno tassi variabili (che è praticamente la maggior parte dell'Europa). Le domande di pignoramento sono in aumento in Grecia (soprattutto dopo che la Corte Suprema ha consentito a fondi di investimento privati stranieri di acquistare e rivendere proprietà, alimentando la speculazione immobiliare). In Svezia, il mercato immobiliare residenziale sta vivendo uno dei peggiori cali del mondo, con il valore di case e appartamenti in calo di ben il 16% nell'ultimo anno, poiché i tassi di interesse più elevati hanno spinto il livello dei tassi ipotecari variabili. Non è ancora finita. banca centrale svedese, Riksbank, prevede un calo del 20% rispetto al picco di un anno fa. Nel Regno Unito, le approvazioni dei mutui sono in calo a causa di tassi più elevati. Secondo l'Office of National Statistics, per la casa bifamiliare media, il costo mensile di un nuovo mutuo è aumentato fino al 61% nell'anno che termina a dicembre 2022. La situazione sta peggiorando. È troppo presto per valutare le esatte implicazioni macroeconomiche di questo fenomeno. Non è tanto una questione di settimane quanto di mesi. È certo, però, che ciò non fa ben sperare, e le previsioni macroeconomiche si sono fatte più preoccupanti rispetto a qualche settimana fa.

Circa l'autore

Christopher Dembik - Economista francese di origine polacca. È capo globale della ricerca macroeconomica presso una banca d'investimento danese Saxo Bank. È anche consigliere di parlamentari francesi e membro del think tank polacco CASE, che secondo il rapporto ha ottenuto il primo posto nel think tank economico nell'Europa centrale e orientale Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).

Christopher Dembik - Economista francese di origine polacca. È capo globale della ricerca macroeconomica presso una banca d'investimento danese Saxo Bank. È anche consigliere di parlamentari francesi e membro del think tank polacco CASE, che secondo il rapporto ha ottenuto il primo posto nel think tank economico nell'Europa centrale e orientale Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).