S&P500: settimana con guadagni di un giorno superiori al 5% in risposta al calo dell'inflazione!

La scorsa settimana è stata dominata da un'inflazione inferiore alle attese negli Stati Uniti e da una forte reazione dei mercati finanziari. L'S&P500 ha chiuso la settimana in un chiaro territorio positivo. I rendimenti dei buoni del Tesoro statunitensi a 2 e 10 anni sono scesi bruscamente. Lo stesso si può dire del forte indebolimento del dollaro statunitense.

In questo rapporto esamineremo anche i risultati delle elezioni di medio termine negli Stati Uniti, che sono ancora in sospeso, ma sembra che ci stiamo dirigendo verso un Congresso bipartisan, che potrebbe effettivamente essere una buona notizia per i mercati.

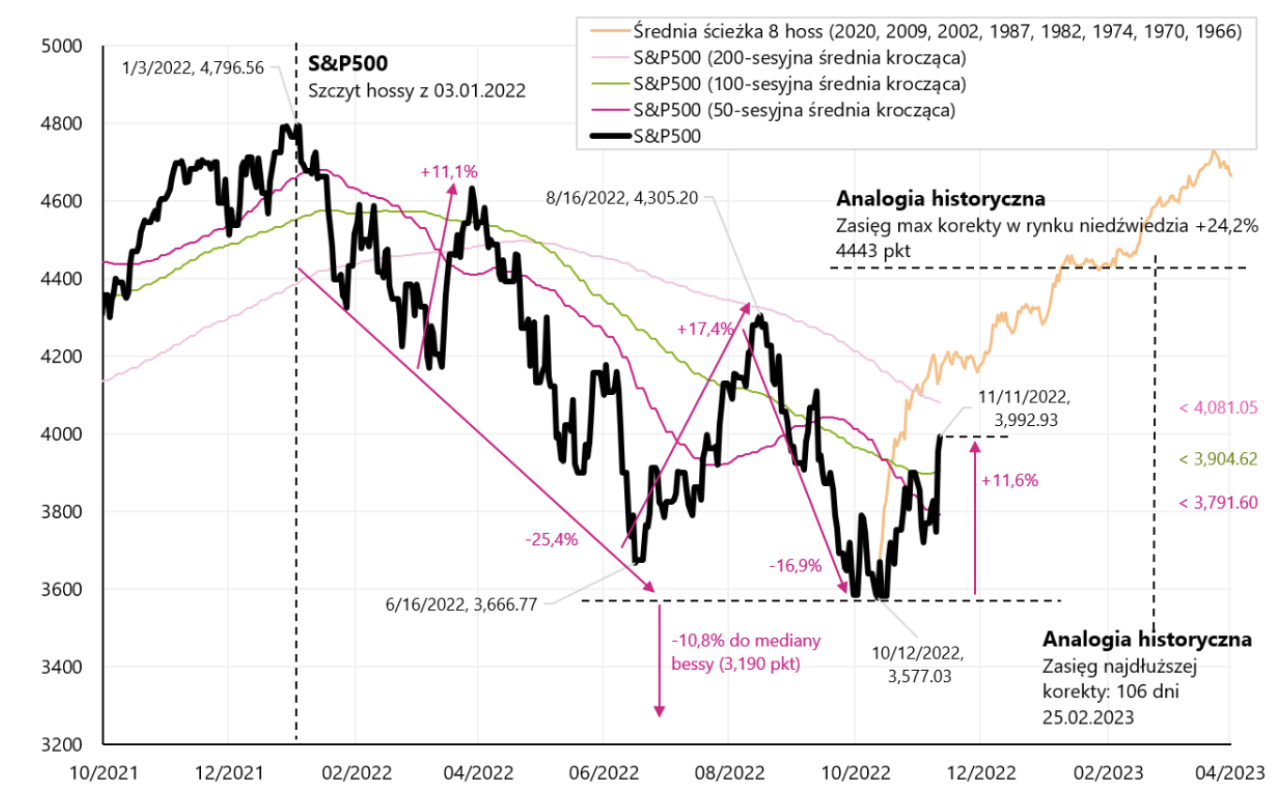

La scorsa settimana è stata molto positiva per i mercati dei capitali. Indice S e P500 è aumentato del 5,90% durante la settimana ed è già dell'11,6% sopra il minimo ribassista dal 12.10.2022 ottobre 16,75 e solo il 3.01.2022% al di sotto del picco dell'ultimo mercato rialzista del 500 gennaio 15. Il grafico seguente mostra l'indice S&P2022 con un intervallo sovrapposto di rimbalzo massimo e durata del rimbalzo del mercato ribassista (basato su 2009 di tali correzioni del mercato ribassista al rialzo dal 2001, 1974, 2020 e 2009). Inoltre, abbiamo tracciato sul grafico anche il percorso medio del nuovo mercato rialzista (sulla base di esempi del 2002, 1987, 1982, 1974, 1970, 1966, XNUMX e XNUMX).

Indice V.1 S & P500 fino all'11.11.2022 novembre XNUMX. Fonte: studio proprio, stooq.pl

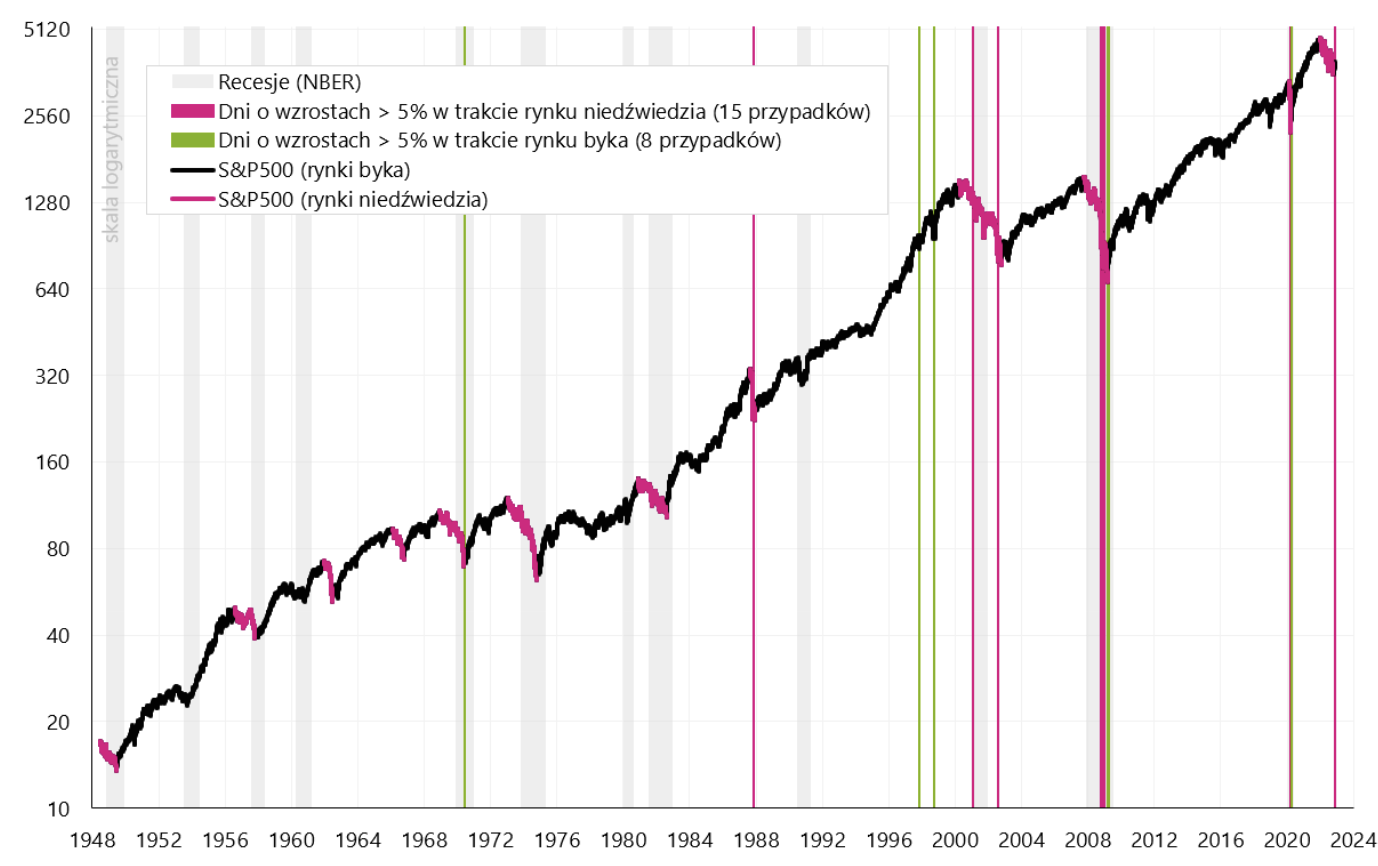

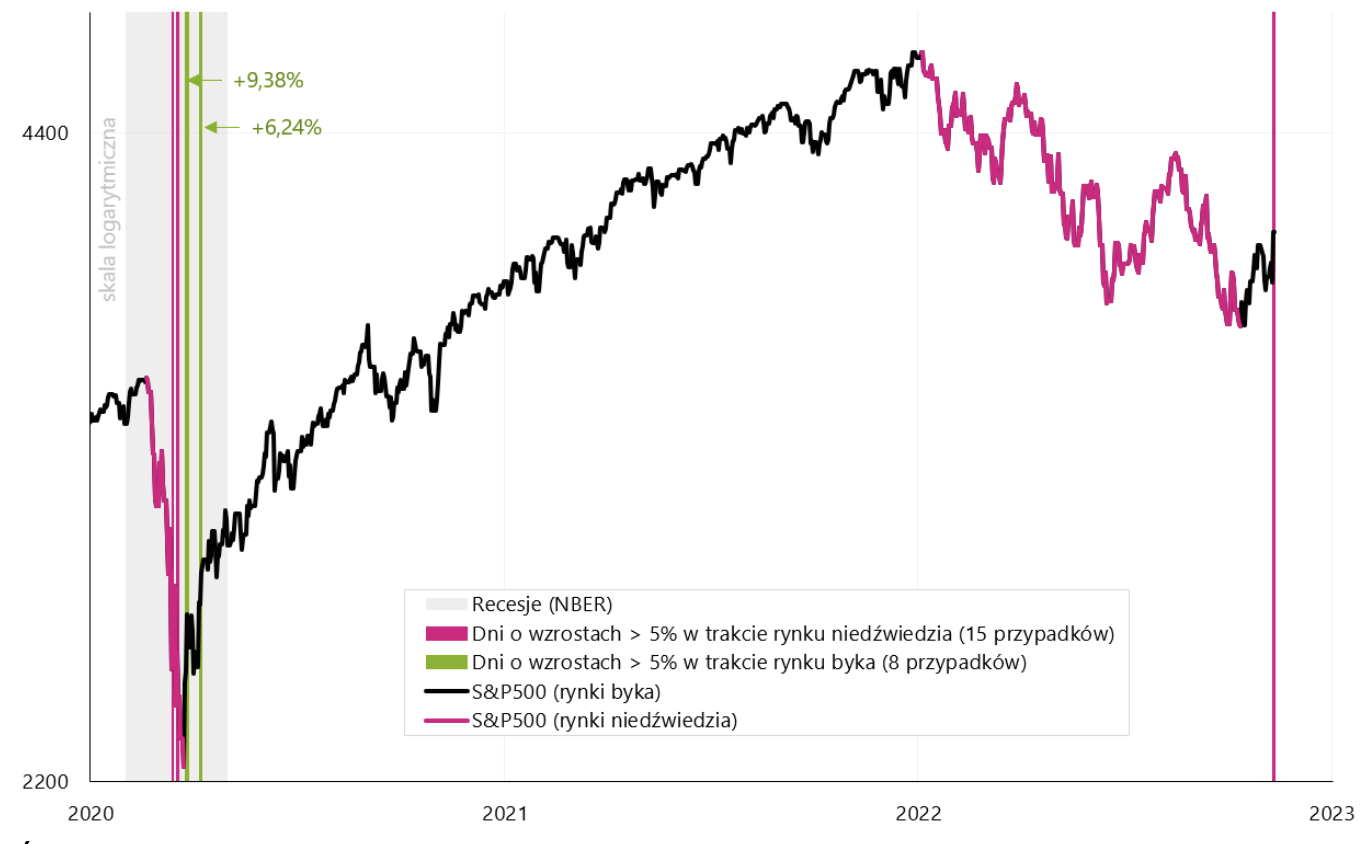

La reazione del mercato alla lettura dell'inflazione migliore del previsto è stata spettacolare. L'S&P 500 è salito di oltre il 5% giovedì in un solo giorno. È molto se il tasso di rendimento medio di questo indice dal 1948 al 2022 è "solo" del 7,96% all'anno (contando dal picco del boom del 1948 al picco del boom del 2022). A prima vista potrebbe sembrare che aumenti così forti siano un buon segnale per il mercato, ma storicamente è stato così? Dal 1948, abbiamo avuto solo 23 casi di questo tipo, 14 durante un mercato ribassista (ovvero il mercato era ancora più basso alla fine), 8 durante un mercato rialzista (il mercato non era più inferiore alla chiusura del giorno prima dell'aumento del 5% ). Gli ultimi 23 casi che abbiamo avuto la scorsa settimana. Il grafico successivo mostra i dettagli di tutte queste situazioni dal 1948 (le linee verticali indicano i giorni con aumenti superiori al 5%).

Indice V.2 S & P500 dal 1948 con giorni segnati in cui l'indice è salito di oltre il 5%. Fonte: studio proprio, stooq.pl

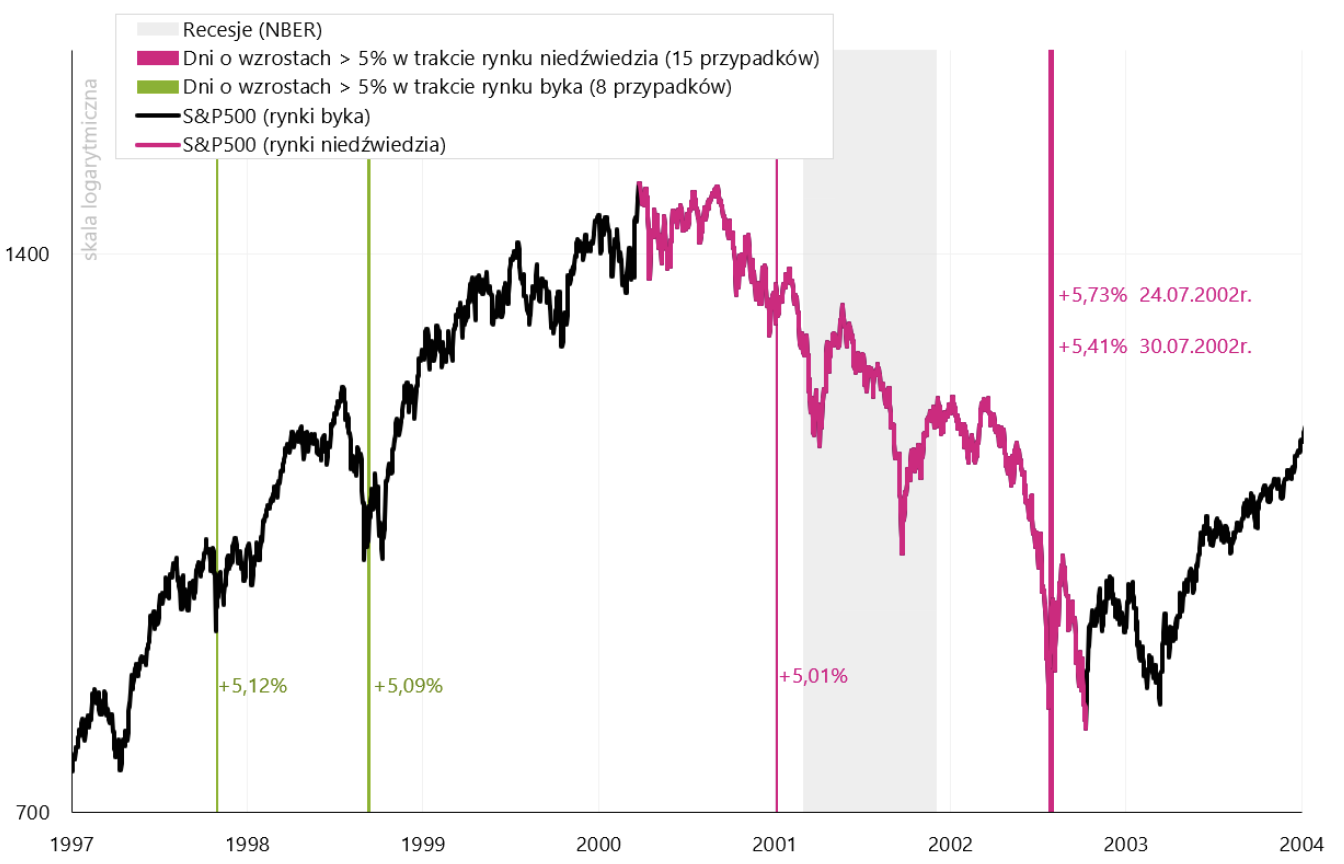

Abbiamo avuto la maggior parte dei casi di aumenti superiori al 5% durante i mercati ribassisti del 2000-2002 e del 2008-2009. Il grafico successivo "chiude" il periodo compreso tra il 1997 e il 2004.

Indice V.3 S & P500 dal 1997 al 2004 con giorni segnati in cui l'indice è aumentato di oltre il 5%. Fonte: studio proprio, stooq.pl

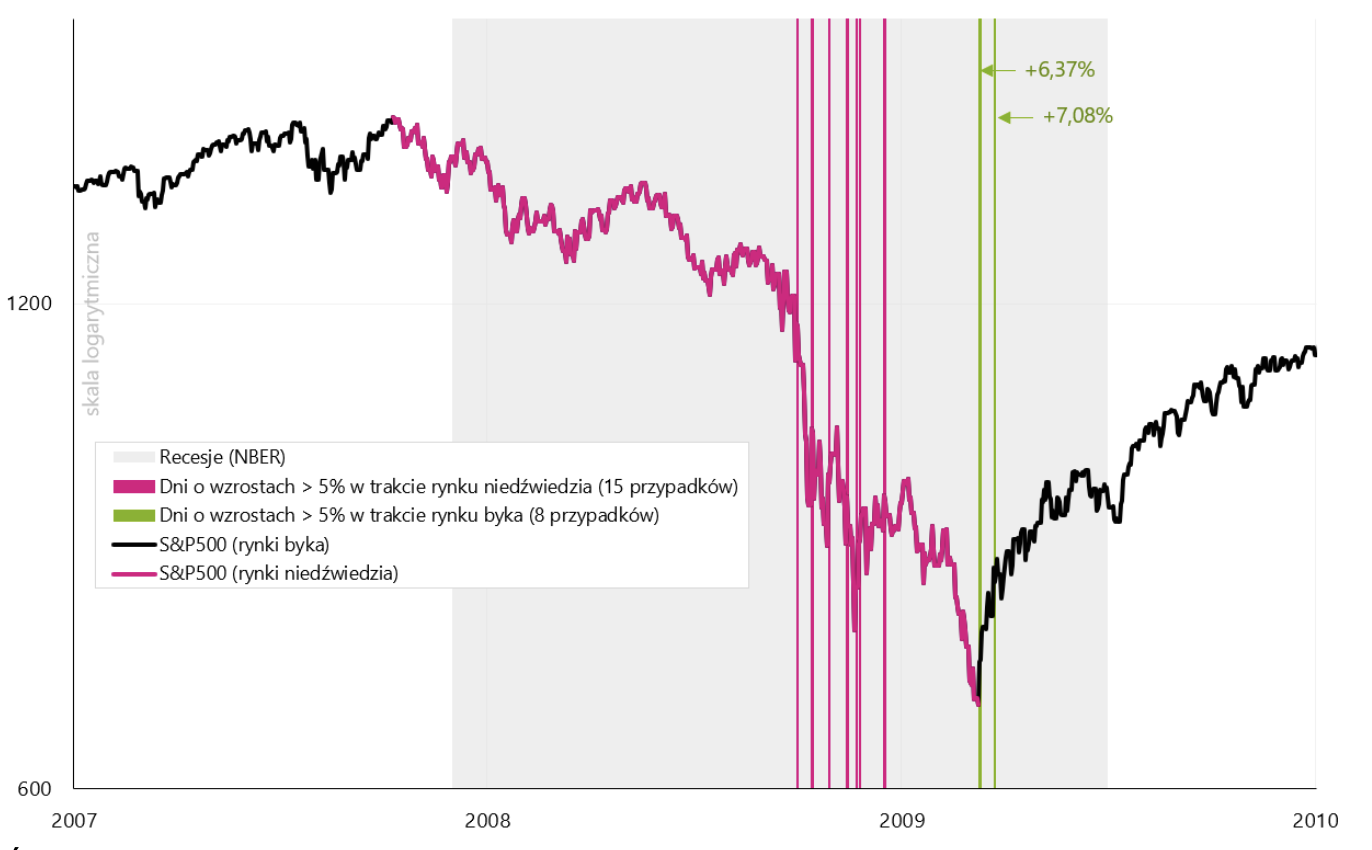

Nel grafico successivo, "ingrandiamo" il periodo tra il 2007 e il 2010 e il grafico successivo mostra gli anni 2020-2023. In generale, le sessioni con guadagni superiori al 5% sono storicamente più comuni nei mercati ribassisti che nei mercati rialzisti. Possono anche essere associati all'inizio di un mercato rialzista, ma anche alla prima parte di un mercato ribassista. Durante un mercato ribassista, di solito abbiamo a che fare con una maggiore volatilità del mercato, inclusi forti aumenti del mercato azionario. Questo vale anche per i grandi ribassi giornalieri dell'indice S&P500, di cui abbiamo scritto più dettagliatamente in uno dei precedenti rapporti settimanali. Riassumendo, si può dire che una maggiore volatilità del mercato (grandi ribassi e grandi rialzi) è storicamente più associata ai mercati ribassisti che ai mercati rialzisti. Tuttavia, l'inizio di un nuovo mercato rialzista (dopo i precedenti forti ribassi) potrebbe anche essere pieno di molte forti sessioni di crescita.

Indice V.4 S & P500 dal 2007 al 2010 con giorni segnati in cui l'indice è aumentato di oltre il 5%. Fonte: studio proprio, stooq.pl

Indice V.5 S & P500 dal 2020 al 2023 con giorni segnati in cui l'indice è aumentato di oltre il 5%. Fonte: studio proprio, stooq.pl

Inflazione negli Stati Uniti - maggiori dettagli

L'inflazione rimane uno dei dati più importanti nel ciclo attuale, quindi vale la pena tenerla d'occhio. Le principali conclusioni per quanto riguarda l'inflazione negli Stati Uniti per ottobre di quest'anno. ci siamo presentati rapporto separatoTuttavia, di seguito esamineremo i contributi esatti della variazione annuale e mensile, nonché i cambiamenti nelle componenti più importanti.

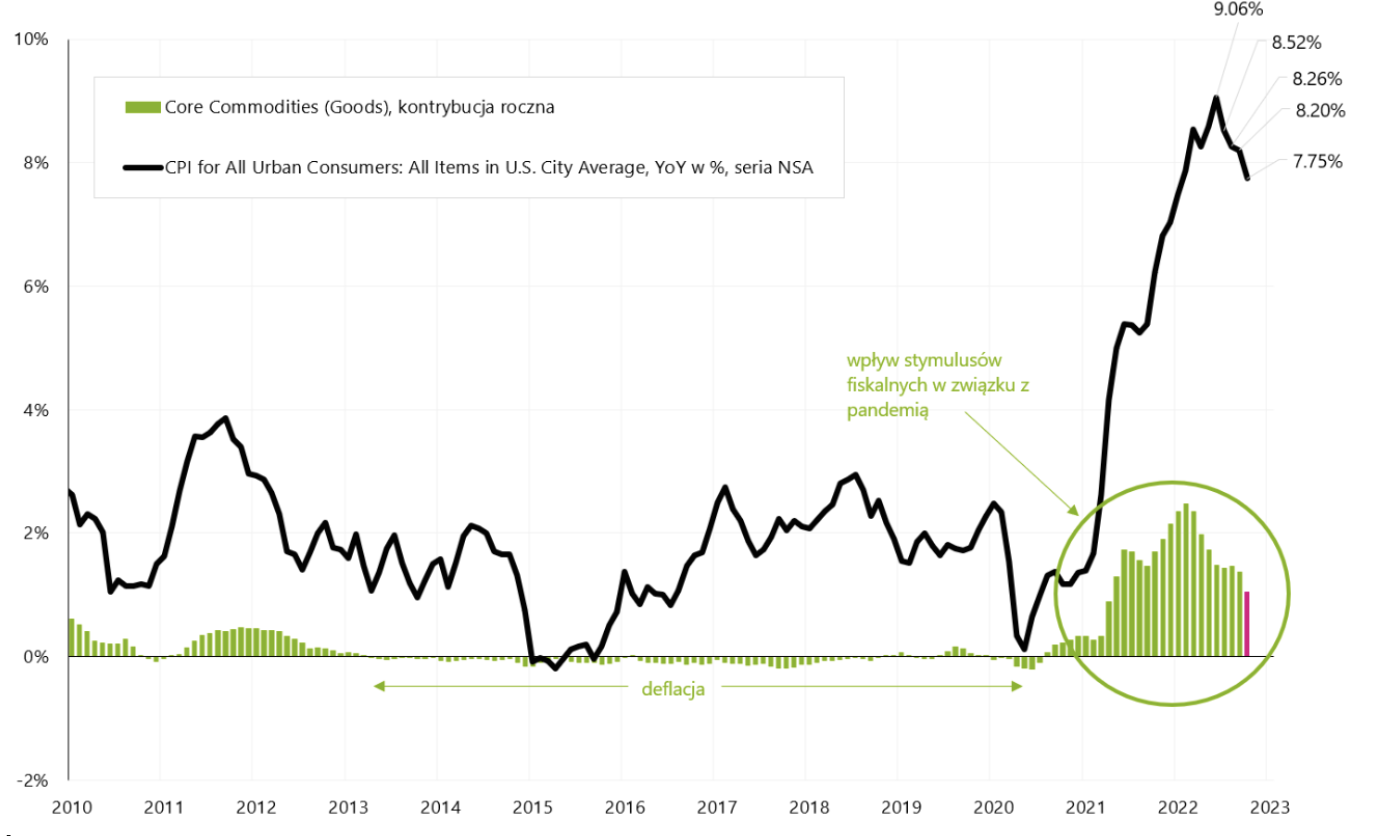

Naturalmente, l'inflazione core rimane la più importante. Il calo della dinamica annua dell'inflazione core dipenderà principalmente dal tasso di declino dell'inflazione core dei beni e dalla "viscosità" dell'inflazione core dei servizi. Il contributo dell'inflazione core dei beni alla variazione annuale dell'intero paniere dell'inflazione dovrebbe scendere a zero o addirittura a valori negativi in modo relativamente facile e rapido (il rallentamento dell'economia globale avrà il suo pedaggio e i problemi precedentemente esistenti all'interno delle catene di approvvigionamento e i vincoli dal lato dell'offerta sembrano essere al di là di noi). Il grafico seguente mostra l'impatto dell'inflazione dei beni di base sulla variazione annuale dell'inflazione.

W.6 Inflazione annuale negli Stati Uniti e impatto dell'inflazione core dei beni (contributo) sulla variazione annuale dell'inflazione. Fonte: studio proprio, FRED, BLS

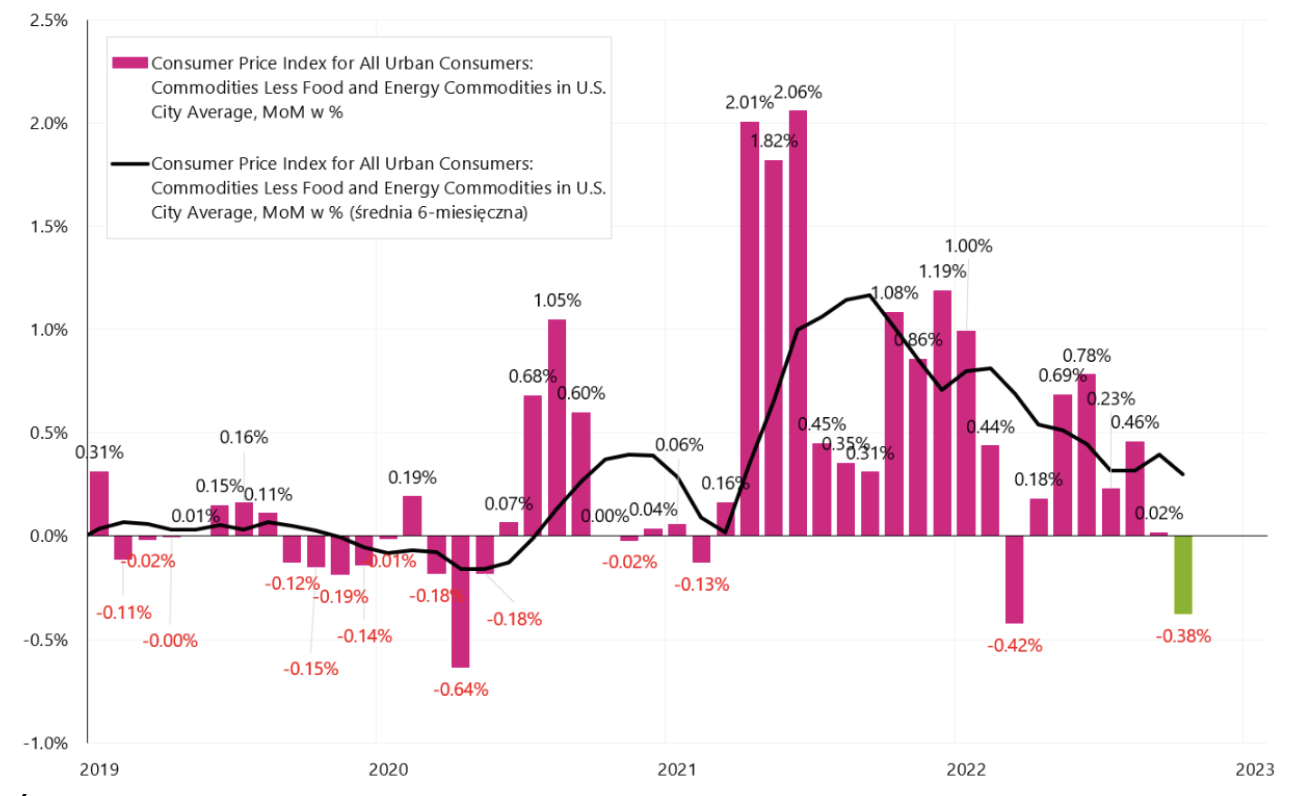

Nel grafico successivo, presentiamo la variazione mensile dell'inflazione core dei beni. A ottobre di quest'anno su questa serie avevamo già una deflazione del -0,38% mese su mese.

W.7 Inflazione dei beni core negli Stati Uniti, variazione mensile, serie SA (destagionalizzazione). Fonte: studio proprio, FRED, BLS

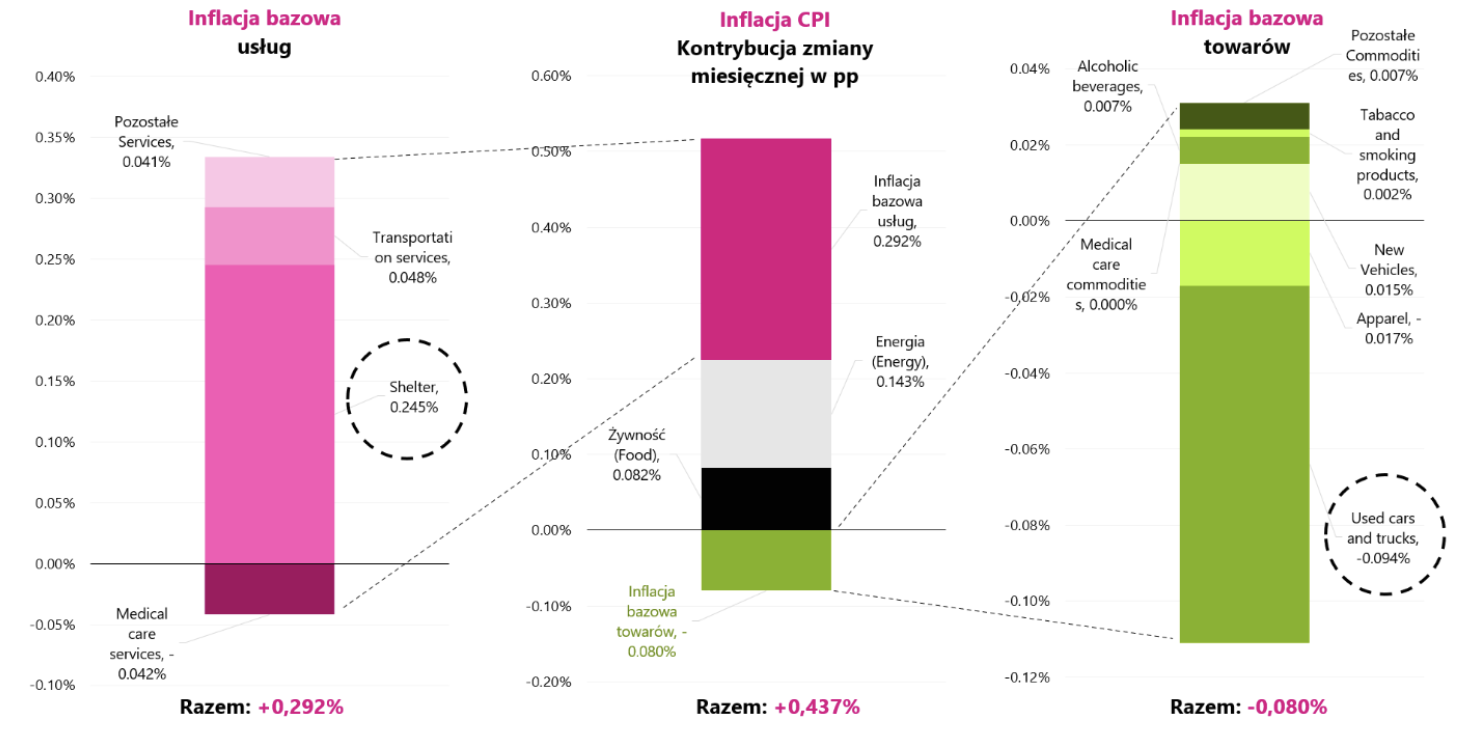

Nel grafico successivo, presentiamo i contributi esatti della variazione mensile dell'inflazione (per la serie SA - "destagionalizzato"). La colonna centrale mostra il contributo mensile della variazione scomposto in inflazione dei servizi core, inflazione dei beni core e due componenti dell'inflazione non core: energia e alimentari.

Il contributo mensile dell'inflazione dei servizi core è stato pari al 67% dell'intera variazione dell'inflazione mensile. La colonna di sinistra presenta i contributi mensili delle componenti maggiori dell'inflazione core dei servizi, mentre la colonna di destra presenta le componenti maggiori dell'inflazione core dei beni. Degno di nota è "Shelter" (servizi) e la serie di prezzi "Auto e camion usati" nell'inflazione dei beni di base. Il calo dei prezzi delle auto usate ha sottratto quasi 0,1 punti percentuali all'intero paniere dell'inflazione, ma è ancora molto poco rispetto all'inflazione "Shelter" (servizi relativi all'affitto di appartamenti), che ha aggiunto fino a 0,245 punti percentuali all'intera inflazione mensile.

W.8 Inflazione CPI negli Stati Uniti, variazione mensile per ottobre di quest'anno, serie SA (destagionalizzato) e contributi delle variazioni delle componenti più importanti scomposte nell'inflazione core di beni e servizi. Fonte: studio proprio, FRED, BLS

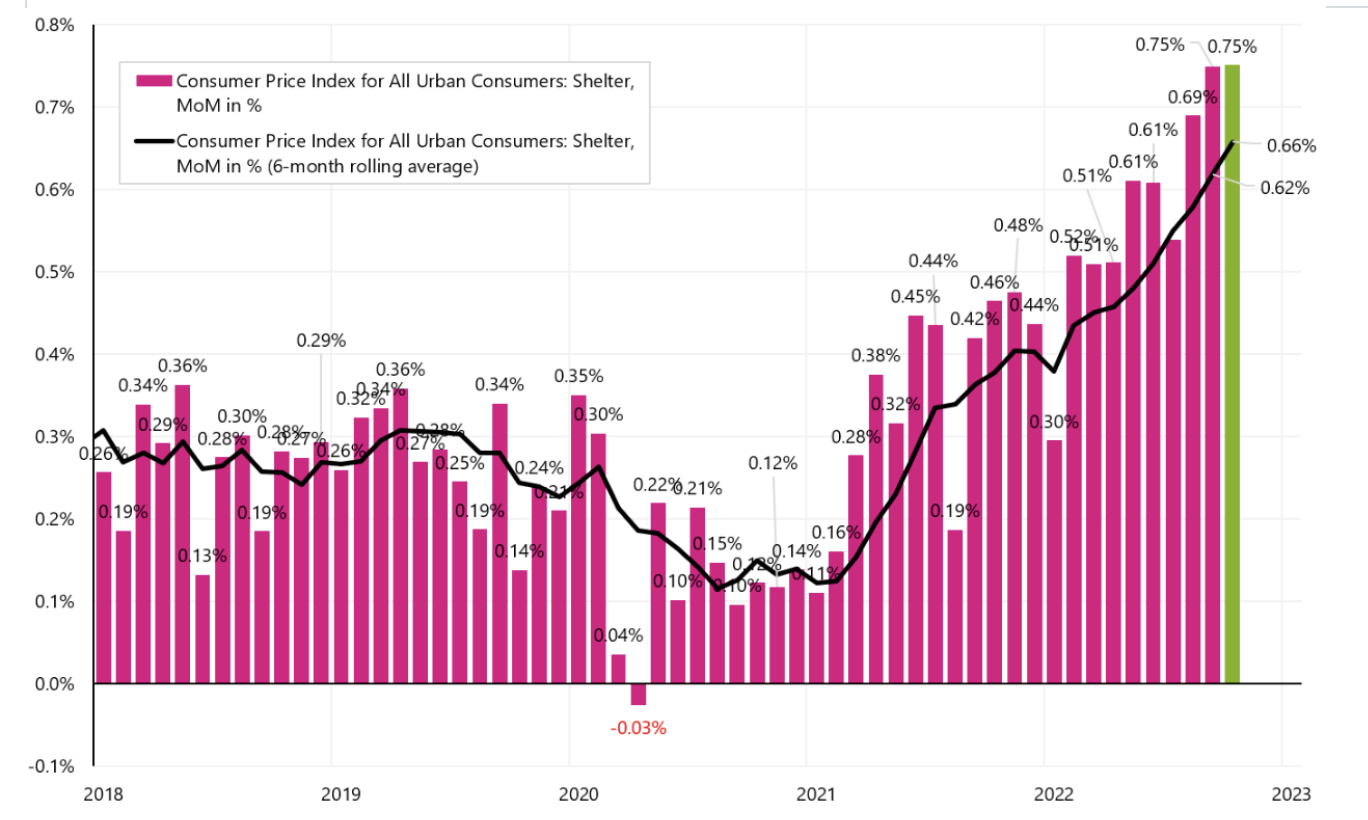

Il grafico successivo mostra l'inflazione mensile "Shelter", che è rimasta al livello più alto di variazione mensile nel ciclo in corso negli ultimi due mesi.

W.9 Rifugio inflazione, cambio mensile, serie SA. Fonte: studio proprio, FRED

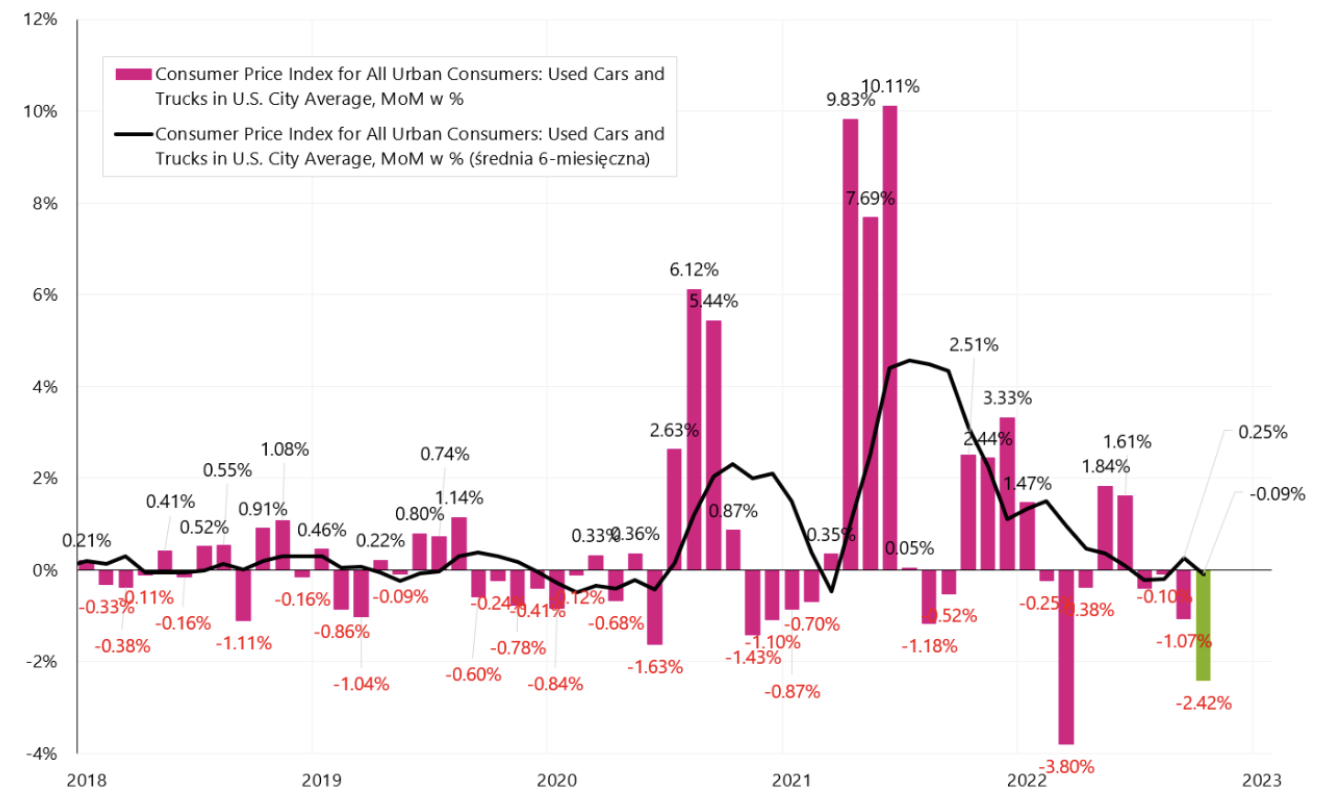

Il grafico successivo mostra la variazione mensile dell'inflazione "Auto usate", che è scesa del 2,42% il mese scorso.

W.10 Inflazione "Auto usate", cambio mensile, serie SA. Fonte: studio proprio, FRED

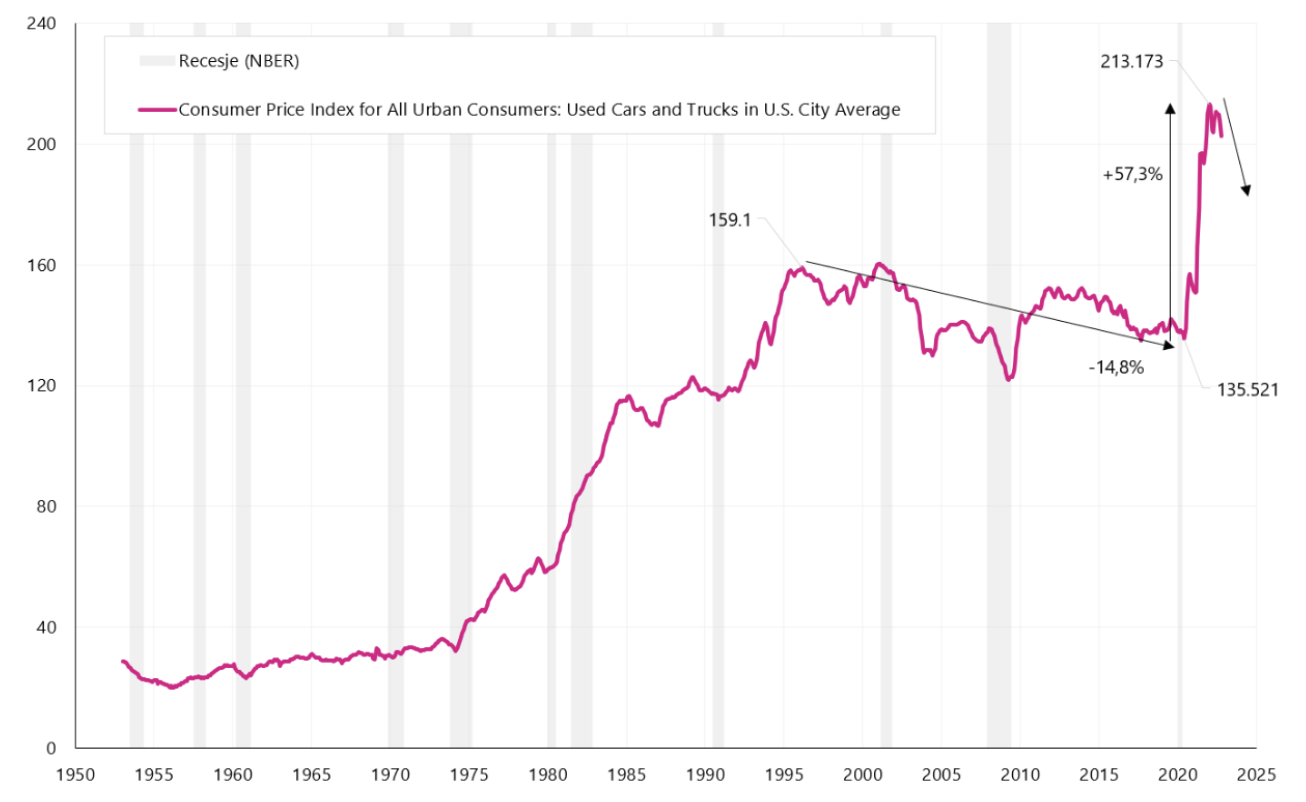

È interessante notare che, quando guardiamo il grafico qui sotto, lo vediamo i prezzi delle auto usate sono diminuiti dal 1995 al 2020. Sono stati solo i cambiamenti sul mercato causati dalla pandemia a causare un forte aumento dei prezzi delle auto nuove e usate. Il grafico successivo mostra l'indice dei prezzi delle auto usate. Ci si può aspettare che, insieme a un rallentamento dell'economia e all'aumento dei tassi di interesse sui prestiti auto, i prezzi delle auto usate e nuove possano rimanere sotto ulteriore pressione al ribasso (che ridurrà ulteriormente l'inflazione core dei beni).

W.11 Indice della serie "Auto usate". Fonte: studio proprio, FRED

Il tasso annuo di inflazione dovrebbe scendere nei prossimi mesi. Uno dei principali contributi dovrebbe essere l'inflazione delle materie prime di base. Ma affinché l'inflazione possa muoversi verso l'obiettivo di inflazione (2%), sarà necessario anche un calo dell'inflazione dei servizi, il che potrebbe essere problematico. A ottobre di quest'anno il contributo annuo dell'inflazione core dei servizi alla variazione annua dell'inflazione è pari a ben 4,98 punti percentuali (la variazione annua dell'inflazione core dei servizi è del 6,7%, mentre la variazione annua dell'inflazione core dei beni è solo del 5,1% ). In altre parole l'inflazione dei servizi di base da sola genera un'inflazione ben al di sopra dell'obiettivo di inflazione La Fed.

Risultati delle elezioni suppletive del Congresso

Quest'anno gli americani eleggono una nuova Camera dei rappresentanti (435 seggi) e 35 senatori (su un totale di 100). Sono necessari 418 seggi per controllare la Camera dei rappresentanti, mentre ai repubblicani servono 51 seggi per controllare il Senato e ai democratici solo 50 (in una divisione 50/50, il vicepresidente degli Stati Uniti ha il voto decisivo). Prima delle elezioni, i Democratici controllavano entrambe le Camere, ma con un margine minimo di voti (avevano 50 voti contro 50 Repubblicani al Senato e 220 voti contro 212 Repubblicani alla Camera dei Rappresentanti).

Al momento della stesura di questo commento, le elezioni non sono ancora del tutto decise. Secondo il portale FiveThirtyEight (compresa l'analisi di sondaggi, opinione, politica, economia e sport) i risultati attuali al Senato sono praticamente 49 a 49 seggi, e le elezioni in Georgia (il secondo turno di votazioni si svolgerà lì il 6 dicembre) e Nevada (secondo al portale FiveThirtyEight) sono ancora da decidere l'attuale differenza tra i candidati nei voti contati è inferiore a 900, con i voti contati intorno al 94%). Anche le elezioni alla Camera dei Rappresentanti non sono ancora definite, e al momento i risultati confermati sono 211 seggi per i Repubblicani contro 205 per i Democratici.

Se, a seguito dei risultati, abbiamo a che fare con un Congresso diviso, sarebbe una buona notizia per i mercati dei capitali, paradossalmente, perché in una situazione del genere è più difficile per uno dei partiti politici far passare idee più estreme sulla spesa o tasse.

Somma

Le azioni statunitensi hanno chiuso la settimana con una grande nota positiva e un nuovo "massimo" dell'attuale rimbalzoiniziato il 12.10.2022 ottobre XNUMX. Da quel tempo l'indice S&P500 è già salito dell'11,6%. L'inflazione continua ad essere la più importante per i mercati, il cui calo nell'ottobre di quest'anno in misura maggiore del previsto, ha causato aumenti euforici ad es. nei mercati azionari. L'inflazione dovrebbe continuare a scendere nei prossimi mesi, ma ciò non significa automaticamente che la FED inizierà presto a tagliare i tassi di interesse.

I risultati delle elezioni di metà strada per il Congresso degli Stati Uniti non sono ancora del tutto definiti (È possibile che i Democratici mantengano il controllo del Senato e allo stesso tempo perdano il controllo della Camera.) Tuttavia, un Congresso eventualmente diviso sarebbe una buona notizia per i mercati finanziari, perché in una situazione del genere entrambe le parti dovranno cooperare in una certa misura, e soluzioni e idee più estreme avranno poche possibilità di essere approvate.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.

Lascia una risposta