americani sul BTC stanno registrando il più grande deflusso giornaliero di fondi della storia")

Il dolore economico arriverà con molto ritardo?

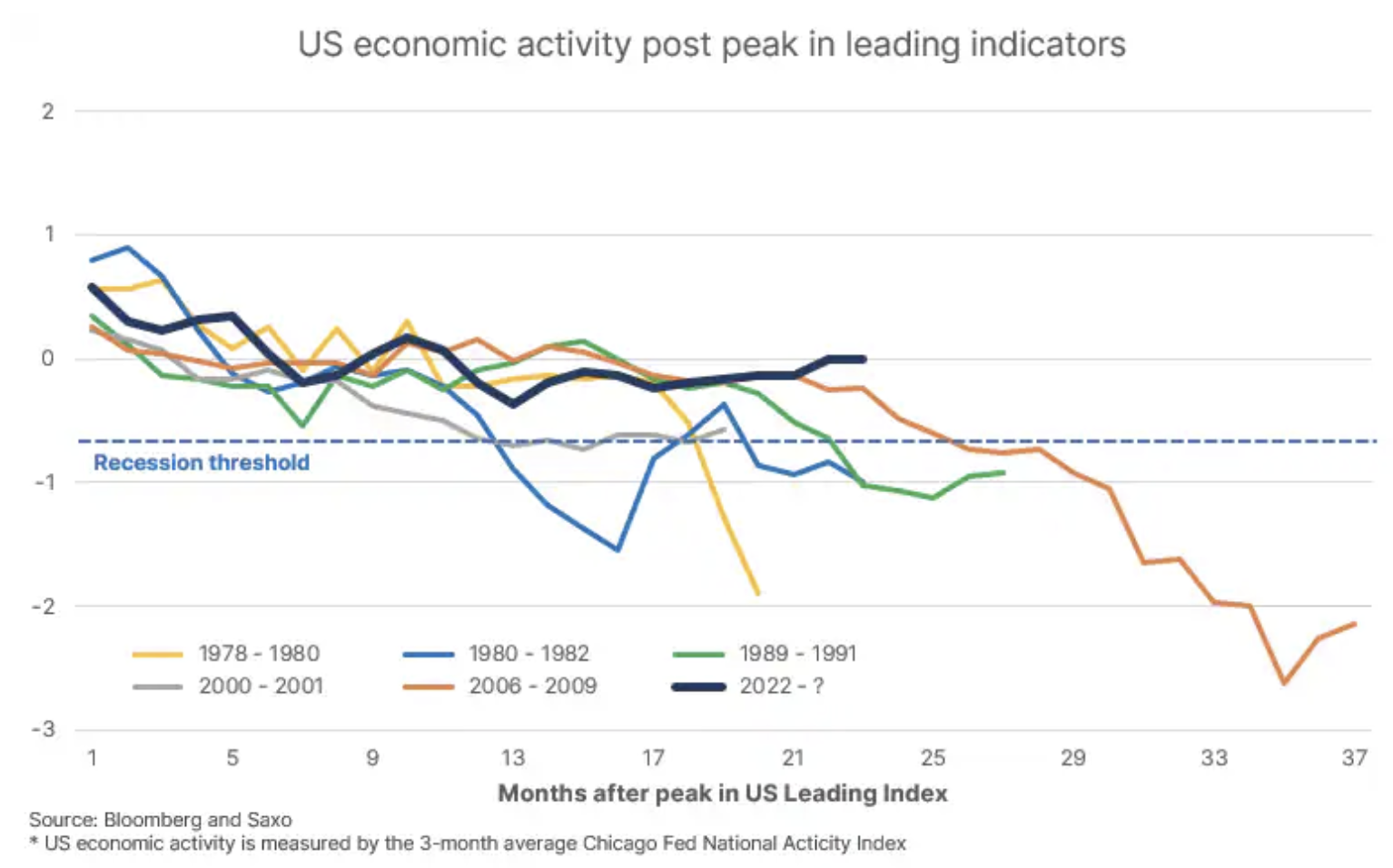

Anche se gli economisti lo avevano previsto recessione già nel 2023 l’economia statunitense ha mostrato una resilienza inaspettata. Due fattori hanno contribuito a compensare le difficoltà derivanti dall’aumento dei tassi di interesse: l’espansione fiscale e gli investimenti nell’intelligenza artificiale e nella produzione di semiconduttori. L’economia statunitense non è mai stata così forte così tanti mesi dopo il picco dell’indicatore anticipatore (Indice principale); Ci sarà quindi finalmente una recessione o un atterraggio morbido? Lo scopriremo nei prossimi 6-9 mesi.

Finora – un ciclo notevole

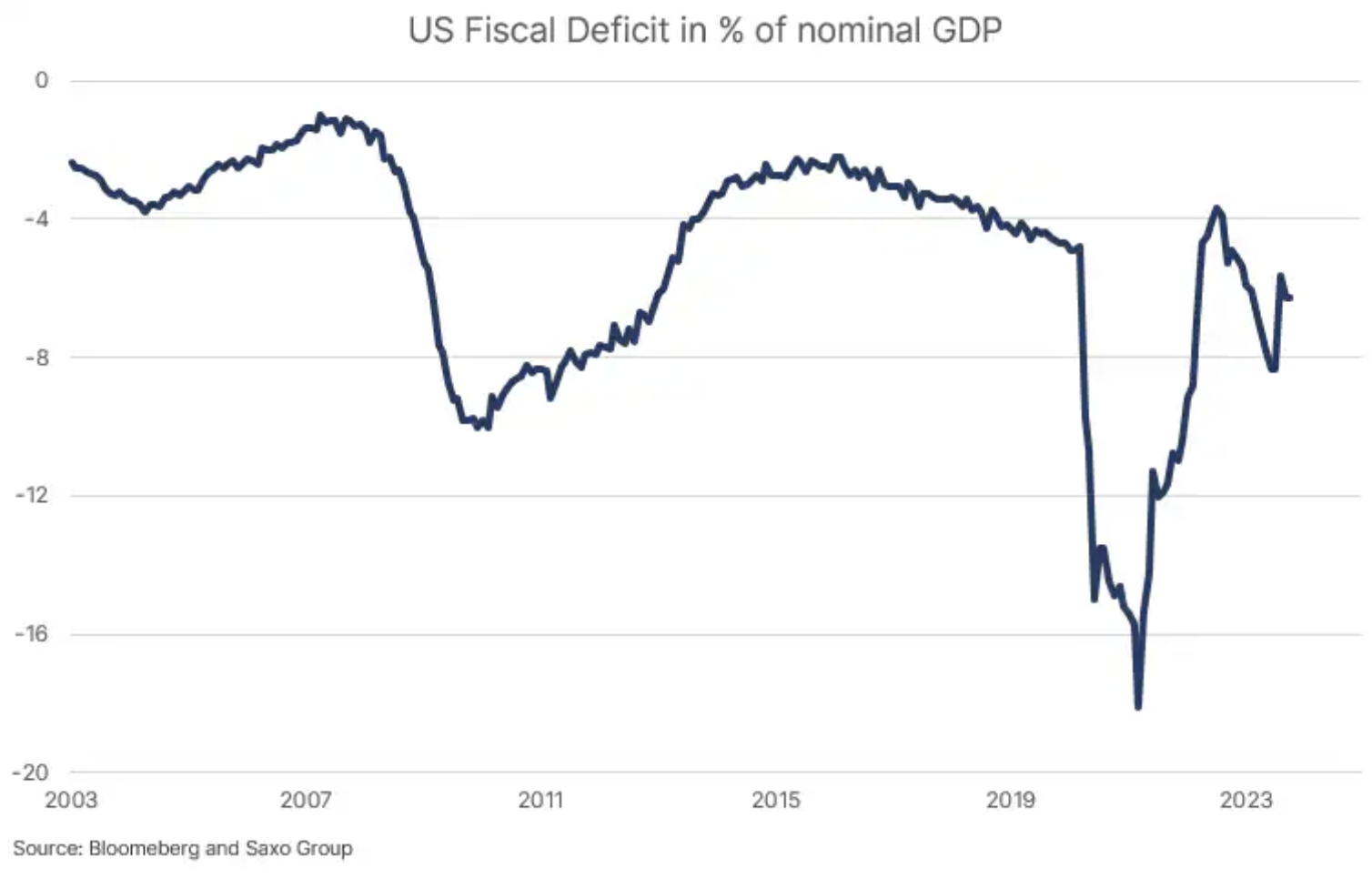

Alla fine del 2022, gli economisti concordarono che l’economia globale sarebbe entrata in recessione nel 2023; All'inizio di quest'anno abbiamo anche fatto previsioni relativamente negative. Questa visione sembrava essere supportata anche dall’inversione della curva dei rendimenti statunitensi, nonché dalla crisi bancaria di breve durata di marzo con il crollo della Silicon Valley Bank. Due fattori hanno svolto un ruolo chiave nel compensare la sofferenza derivante dall’aumento dei tassi di interesse. La base per la crescita è stata fornita dall’espansione fiscale di 1 miliardi di dollari dell’amministrazione Biden e dal boom degli investimenti legati all’economia generativa. intelligenza artificiale e il trasferimento della capacità produttiva di semiconduttori nel paese attraverso la legge statunitense CHIPS.

L’attività economica negli Stati Uniti è vicina al trend di crescita dagli anni ’80 (zero nel primo grafico qui sotto), il livello più alto registrato nel paese dal 1978, 23 mesi dopo il picco dell’indicatore anticipatore economico statunitense (Indice principale; il valore massimo è stato raggiunto nel dicembre 2021). Solo il percorso della crisi finanziaria globale è stato altrettanto forte in questa fase del ciclo. A questo punto le cose possono svolgersi in due modi:

- L’attività economica negli Stati Uniti inizierà a peggiorare in modo significativo e l’economia americana entrerà in recessione prima della seconda metà del 2024. Un effetto collaterale potrebbe essere una crisi del debito o uno shock di liquidità a seguito della traiettoria dei tassi di interesse più ripida dalla guerra mondiale. II.

- L’economia e i consumatori statunitensi assorbiranno lo shock dei tassi di interesse e il mercato del lavoro rimarrà sufficientemente forte da sostenere la crescita dei salari reali e un atterraggio morbido; si tratterebbe del primo rallentamento di tale portata da non portare ad una recessione. Un effetto collaterale di questo scenario sarebbe un aumento della dinamica dell’inflazione e un aumento del rendimento delle obbligazioni statunitensi a lungo termine.

La traiettoria del deficit fiscale sarà un fattore importante, e ci sono già segnali che il ciclo fiscale statunitense stia prendendo una svolta mentre Washington è costretta a contenere la spesa. In questo caso, l’economia statunitense riceverà un significativo stimolo fiscale negativo che costringerà a rallentare, a meno che non sia compensato da un boom degli investimenti privati.

Una cosa è certa. Se la storia ci insegna qualcosa e possiamo identificare sei periodi indipendenti in cui l’indicatore anticipatore statunitense ha raggiunto il picco (pre-recessione), i prossimi 6-9 mesi si riveleranno uno dei periodi più affascinanti per i mercati finanziari da molto tempo a questa parte. .

L’intelligenza artificiale generativa e l’automazione faranno sembrare gli anni ’20 come quelli degli anni ’60?

Nel lungo termine, il dibattito economico e l’osservazione più interessanti riguarderanno 1) il potenziale impatto negativo della crisi del debito o delle dinamiche insostenibili del debito pubblico come risultato di tassi di interesse più elevati e 2) i guadagni di produttività derivanti dall’intelligenza artificiale generativa e dalle tecnologie di automazione. In quello già famoso Rapporto McKinsey sull’IA generativa e sui suoi potenziali incrementi di produttività, si stima che entro il 2040, combinata con altre tecnologie di automazione, potrebbe accelerare la crescita della produttività da 0,2 a 3,3 punti percentuali. Se ciò accadesse, si tratterebbe di un nuovo paradigma per i tassi di interesse.

I precedenti boom di produttività negli Stati Uniti si sono verificati tra il 1950 e il 1969 e tra il 1995 e il 2004, quando la crescita annua stimata della produttività variava da circa 2,5 a 2,7 punti percentuali. Nel periodo successivo alla crisi finanziaria globale (2010-2018), la crescita annua della produttività è stata di soli 0,9 punti percentuali, suscitando un grande dibattito sulla bassa crescita della produttività. Il periodo 2019-2023 ha visto una crescita annua della produttività di 1,9 punti percentuali, con l’ultima rilevazione pari a 4,7 punti percentuali, la più alta in oltre 13 anni, escludendo una breve ripresa durante la pandemia nel secondo trimestre del 2020.

Immaginate un’economia che offra una crescita della produttività pari a quella degli anni ’50 e ’60 di 2,7 punti percentuali, con un aumento annuo della forza lavoro di 0,8 punti percentuali; allora la crescita del PIL reale potrebbe ammontare a circa 3,5 punti percentuali. Se poi aggiungiamo 3 punti percentuali di inflazione su base annua dovuta al trasferimento della produzione nel paese, alla transizione verde e alle perturbazioni meteorologiche (prezzi della produzione alimentare), otteniamo inaspettatamente una crescita del PIL nominale superiore al 6,5% su base annua. Se questo scenario a lungo termine diventasse realtà, i rendimenti obbligazionari statunitensi a lungo termine non tornerebbero ai livelli bassi visti nel periodo successivo alla crisi finanziaria globale.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.