L'aumento dei rendimenti delle obbligazioni statunitensi ha indebolito il mercato delle materie prime

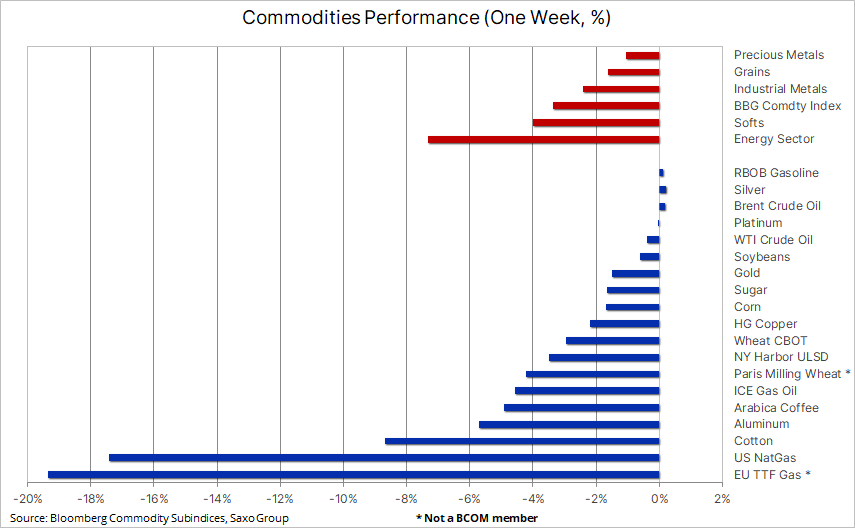

I prezzi delle materie prime sono crollati in una settimana, in gran parte trainati da un altro aumento dei rendimenti obbligazionari statunitensi lungo la curva. Gli investitori sono stati nuovamente costretti a sopravvalutare il livello di sofferenza che la Federal Reserve statunitense è disposta a infliggere al mercato aumentando i tassi per contenere l'inflazione. Gas naturale, cotone e caffè hanno registrato le maggiori diminuzioni.

FED e livelli di dolore

I prezzi delle materie prime sono crollati in una settimana, in gran parte trainati da un altro aumento dei rendimenti obbligazionari statunitensi lungo la curva; di conseguenza, il rendimento dei titoli obbligazionari statunitensi a dieci anni ha raggiunto il 4,33%, il livello più alto dal 2007. Questo cambiamento è dovuto al fatto che gli investitori sono stati nuovamente costretti a sopravvalutare il livello di sofferenza che la Federal Reserve statunitense è disposta a infliggere al mercato aumentando i tassi per contenere l'inflazione.

Mentre il dollaro è rimasto sostanzialmente invariato, lo yen giapponese si è deprezzato, superando il livello attentamente osservato di 150 yen per dollaro a causa del divario crescente tra i rendimenti obbligazionari statunitensi in aumento e quelli imposti da Bank of Japan Rendimento dei titoli di stato giapponesi dello 0,25%. Al suddetto aumento dei rendimenti dei titoli statunitensi sono seguiti i commenti aggressivi dei rappresentanti della Fed, che hanno portato il mercato a quotare ora il picco del tasso di riferimento di inizio 2023, pari al 5%, ovvero l'1,75% in più rispetto ad oggi.

Come si può vedere nella tabella seguente, le perdite nel mercato delle materie prime sono state comuni e tutti i settori sono stati colpiti. L'indice delle materie prime Bloomberg, che monitora un paniere di materie prime chiave suddivise in parti uguali in energia, metalli e prodotti agricoli, è sceso del 2,5%, avvicinandosi al minimo di marzo. È principalmente dovuto al gas naturale che, nonostante un calo di oltre il 40% da agosto, continua ad aumentare di oltre il 50% su base annua, determinando un peso dell'indice eccessivamente elevato del 12,6% rispetto a un peso target di 8%.

I prezzi del gas in Europa e negli Stati Uniti mostrano forti cali su base settimanale

I futures sul gas naturale negli Stati Uniti hanno registrato la serie più lunga di ribassi settimanali dal 1991, poiché le scorte pre-invernali sono cresciute più rapidamente del previsto. Il contratto di novembre con la prima scadenza è diminuito di oltre il 20% su base settimanale e complessivamente ha perso oltre il 45% del suo valore rispetto al picco di agosto a causa del clima mite autunnale e dell'aumento della produzione. Inoltre, l'esplosione al terminal di esportazione di Freeport LNG l'8 giugno ha ridotto le esportazioni, che si sono tradotte in un aumento insolitamente forte delle scorte. Le scorte totali sono salite a 3 miliardi di piedi cubi, appena il 342% al di sotto della media quinquennale, rispetto al 5% di aprile.

In Europa, il prezzo del contratto del gas TTF di riferimento olandese ha continuato il suo calo settimanale e ad un certo punto si è avvicinato a 100 EUR / MWh, un livello che non abbiamo preso in considerazione fino a quando le prospettive per la domanda invernale non sono state chiarite a gennaio. Ci sono molte ragioni per cui il prezzo spot è diminuito di oltre la metà da settembre: la più ovvia di queste è che il prezzo non avrebbe mai dovuto superare i 300 EUR / MWh, poiché durante i sei mesi di sofferenza per i consumatori e l'industria europei, non sono mancate sono mai stati osservati. Altri motivi per la caduta dei prezzi del gas sono i seguenti:

- Gli impianti di stoccaggio del gas sono quasi pieni.

- Un dolce inizio d'autunno combinato con una riduzione della domanda dei consumatori e dell'industria.

- Navi metaniere in fila per lo sbarco nell'attuale mercato dell'eccesso di offerta, che a breve potrebbe causare un calo dei prezzi ancora maggiore.

- La capacità della russa Gazprom di provocare il caos nel mercato è stata notevolmente ridotta: attualmente sono in funzione solo due gasdotti.

- I leader dell'UE hanno convenuto di sostenere ulteriori lavori sull'introduzione di un tetto massimo di prezzo per affrontare la crisi energetica.

Il rischio maggiore per una transizione di successo durante il prossimo inverno è quando i consumatori riposano sugli allori e smettono di limitare la domanda a fronte di prezzi più bassi.

Il greggio rimane all'interno dell'intervallo; enfasi sui profitti e sulle piccole scorte di distillati

Mercato olio rimane neutrale e numerose incertezze dell'offerta e della domanda mantengono i prezzi all'interno di un intervallo relativamente ristretto. Il leggero indebolimento visto la scorsa settimana è ancora una volta legato al rischio di una recessione poiché i tassi di interesse statunitensi continuano a salire rapidamente. Tuttavia, il petrolio greggio e i relativi prodotti combustibili sono ancora sostenuti dal rischio di un'ulteriore limitazione dell'offerta nei prossimi mesi a causa del fatto che l'OPEC + sta riducendo le forniture e l'UE sta imponendo sanzioni al petrolio russo.

L'offerta limitata è chiaramente visibile nella forma della curva forward, dove un'elevata espulsione nel mercato petrolifero continua a indicare una solida domanda di barili che possono essere consegnati immediatamente. Un esempio di ciò è la differenza di 5,3 dollari al barile tra i contratti di dicembre 2022 e marzo 2023, ora il più grande in quasi due mesi. Il fattore principale in questo senso rimane il mercato dei prodotti nell'emisfero settentrionale, dove la scarsità di gasolio e olio combustibile è ancora fonte di preoccupazione.

Questa situazione è peggiorata a seguito della decisione dell'OPEC+ di tagliare la produzione dal prossimo mese. Mentre il continuo rilascio di petrolio statunitense (dolce leggero) dalle riserve strategiche sosterrà la produzione di benzina, i tagli alla produzione OPEC + includeranno principalmente Arabia Saudita, Kuwait ed Emirati Arabi Uniti, ovvero produttori di petrolio medio/pesante, da cui si produce la maggior parte dei distillati.

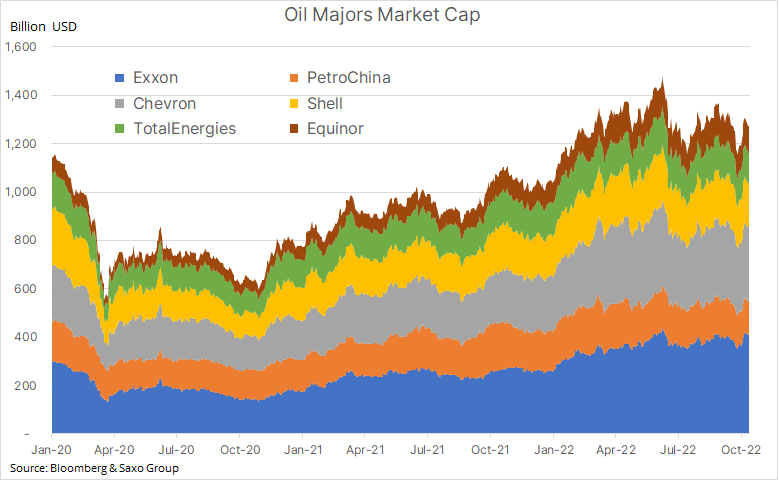

Il focus di questa settimana sarà sui rapporti trimestrali sugli utili delle cinque maggiori compagnie petrolifere e del gas del mondo occidentale con una capitalizzazione di mercato combinata di oltre 1 trilione di dollari. Giovedì, Shell e TotalEnergies e la cinese PetroChina presenteranno i loro risultati, mentre venerdì Exxon, Chevron ed Equinor. Il mercato attende le previsioni delle aziende sulla domanda e l'informazione se la crescente pressione politica sulla spesa per nuove forniture si tradurrà in un miglioramento della propensione agli investimenti.

L'oro continua a sostenere nonostante un altro balzo dei rendimenti obbligazionari statunitensi

L'oro è sceso su base settimanale in risposta alla suddetta impennata dei rendimenti obbligazionari statunitensi ea una revisione al rialzo delle aspettative di mercato per il tasso sui Fed funds prima che la Federal Reserve ritenesse i tassi sufficientemente alti da riportare l'inflazione sotto controllo. Mentre i rendimenti in aumento continueranno a generare numerosi problemi per i metalli preziosi, il motivo per cui l'oro è riuscito finora a rimanere su livelli di supporto ($ 1, minimo di settembre e una retrazione del 617% dalla linea di rally 50-2018) è molto probabilmente un complicata situazione geopolitica.

Questi timori - favorevoli all'oro - non hanno tuttavia impedito un ulteriore esodo dai fondi garantiti dall'oro che avevano accelerato la scorsa settimana. Poiché il dollaro è il principale bene rifugio, alcuni investitori hanno iniziato a trovare valore sull'estremità corta della curva dei rendimenti degli Stati Uniti, dove le obbligazioni a due anni offrono ora rendimenti intorno al 4,6%.

Guardando al futuro, non vediamo alcun motivo per cambiare la nostra visione costruttiva a lungo termine dell'oro, con il supporto che potrebbe rischiare un errore politico che potrebbe frenare la crescita economica degli Stati Uniti, nonché abbassare i rendimenti del dollaro e delle obbligazioni. Inoltre, temiamo che l'inflazione a lungo termine possa risultare superiore a quella attualmente scontata dal mercato. L'incapacità di riportare l'inflazione a lungo termine alle aspettative del mercato può comportare uno spostamento significativo e favorevole per l'oro tra (in aumento) i tassi di pareggio al di sopra e (in calo) i rendimenti reali. Per ora, finché non avremo più dati sulla tempistica del cambiamento nelle aspettative sui tassi di interesse statunitensi, è probabile che il mercato dei metalli preziosi rimanga sulla difensiva.

Calano i prezzi del cotone e del caffè: i consumatori stringono la cinghia

Oltre al calo dei prezzi gas naturale sull'indice delle commodity energetiche di Bloomberg, anche il settore delle commodities “morbide”, guidato da cotone e caffè, ha registrato perdite, i cui prezzi dipendono da acquisti razionali effettuati dai consumatori di tutto il mondo. Il cotone, in calo del 42% da maggio, è alle prese con un problema di domanda: negli Stati Uniti, uno dei suoi fornitori più importanti, la domanda di esportazione è fortemente diminuita rispetto allo stesso periodo dell'anno scorso, soprattutto da parte dei principali acquirenti asiatici. Adidas e altri produttori di abbigliamento hanno visto un aumento delle scorte a causa della minore domanda dei consumatori nei principali mercati occidentali.

Gli stessi fenomeni hanno un impatto crescente anche sul prezzo del caffè, che finora è riuscito a sopravvivere alla maggior parte dei problemi legati al rallentamento economico in condizioni di offerta molto limitata. Tuttavia, il prezzo del caffè Arabica della scorsa settimana è sceso al livello più basso degli ultimi 13 mesi a causa della domanda più debole e delle minori preoccupazioni sulla previsione dell'offerta in Brasile, il più grande esportatore mondiale di questo prodotto.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Sono disponibili ulteriori analisi dei mercati delle materie prime tutaj.