Come capire la scarsa propensione agli investimenti tra le maggiori compagnie petrolifere?

Ribadiamo la nostra opinione di lunga data che le basi - e da una prospettiva di crescita globale, anche gli sfortunati rischi - del ciclo di crescita dei prezzi delle materie prime a lungo termine non sono scomparse. Tuttavia, con l'inflazione al livello più alto degli ultimi decenni ei tentativi delle banche centrali di contenerla con rialzi aggressivi dei tassi di interesse, il boom negli ultimi trimestri è diventato più disomogeneo in quanto trainato dalla scarsità di materie prime.

L'indice spot delle materie prime di Bloomberg ha raggiunto un nuovo record nel secondo trimestre, prima di entrare in una fase di consolidamento quando le preoccupazioni sulla crescita economica globale hanno iniziato a guadagnare maggiore attenzione. I seguenti sviluppi chiave daranno il tono nella seconda metà dell'anno: 1) la disponibilità della Russia a porre fine alla guerra, avviando così la lunga strada verso la normalizzazione delle sue catene di approvvigionamento delle materie prime; 2) il rallentamento della crescita economica della Cina nel contesto della sua capacità di stimolare l'economia, che è il più grande consumatore mondiale di materie prime; 3) la forza e il ritmo degli aumenti dei tassi di interesse negli Stati Uniti e il loro impatto sull'inflazione e sulla crescita economica; e 4) se i prezzi delle materie prime, in particolare nel settore energetico, hanno raggiunto livelli tali da distruggere la domanda e riequilibrare il mercato.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Tuttavia, sebbene la distruzione della domanda da parte dei prezzi elevati e la minore crescita dovuta al rapido aumento dei tassi di interesse possano contribuire ad arrestare il boom, non risolveranno il problema dell'offerta a lungo termine. L'offerta è il prodotto di fattori che non sono facili da regolare, come ad es 1) pessimi ritorni storici sugli investimenti in materie prime, 2) un elevato livello di volatilità che rende difficile prevedere i ricavi futuri e 3) normative ambientali, sociali e di governance (ESG).che impediscono sempre più alle società minerarie ed energetiche della "vecchia economia" di attrarre investitori e ottenere le necessarie autorizzazioni dagli enti locali.

Nell'ultimo trimestre, il settore dei metalli industriali si è mosso in direzione opposta a quello dell'energia, con un focus sui prodotti combustibili e sul gas naturale. Il settore si è fortemente apprezzato per alcuni dei motivi sopra menzionati, in particolare l'incapacità dei produttori di aumentare la produzione per far fronte alla ripresa della domanda complessiva dalla Cina ai livelli pre-pandemia e, più recentemente, sulla scia delle sanzioni contro la Russia. All'altra estremità della scala, il settore dei metalli industriali ha lottato con le preoccupazioni per la crescita globale e i lunghi blocchi in Cina che hanno frenato l'attività del più grande consumatore mondiale di materie prime.

Prodotti agricoli

Rischi e preoccupazioni per la crisi alimentare globale non sono scomparsi. Con il proseguimento della stagione di crescita nell'emisfero settentrionale, alcune preoccupazioni sulla produzione si sono attenuate, ma non sono scomparse del tutto. Il boom dei prodotti alimentari rimane in prima linea grano e oli commestibili, due categorie di alimenti che dipendono fortemente dalle forniture dell'Ucraina dilaniata dalla guerra. Con milioni di tonnellate di cereali lasciate nei silos poche settimane prima del prossimo raccolto, che richiederà spazio di stoccaggio, le previsioni sui prezzi dei generi alimentari dipenderanno dal clima favorevole per le colture mondiali e dalla creazione di un corridoio per consentire le esportazioni di colture agricole dall'Ucraina.

Metalli preziosi e semipreziosi

Tutti e due oroe argento i platino hanno lottato nel secondo trimestre poiché il dollaro si è rafforzato ei rendimenti dei Treasury statunitensi sono aumentati drasticamente a un ritmo storicamente rapido, mentre le prospettive per la domanda industriale sono state messe in discussione dal rallentamento della crescita economica globale. Colpì l'argento che subì le maggiori perdite. Negli ultimi trimestri, i trader del mercato dell'oro hanno identificato i rendimenti reali delle obbligazioni decennali statunitensi come un fattore chiave che modella il prezzo di questo metallo. Tuttavia, quest'anno finora, questa correlazione inversa è sempre più messa in discussione. Un aumento dell'1,8% dei rendimenti reali dall'inizio dell'anno indicherebbe che il prezzo dell'oro è di oltre $ 300 troppo alto. Nel frattempo, il prezzo dell'oro è rimasto pressoché invariato su base annua, il che è ancora più impressionante considerando che il dollaro sta toccando i massimi di lungo termine contro alcune delle principali valute.

Riteniamo che l'oro possa proteggersi dal crescente rischio di stagflazione - le banche centrali trattengono la crescita economica prima che l'inflazione sia sotto controllo - poiché i trader reagiscono all'inflazione più alta degli ultimi 40 anni, nonché alle turbolenze nei mercati azionari e criptovalutasono alcuni dei motivi per cui il prezzo dell'oro non è sceso al ritmo dettato dall'aumento dei rendimenti reali. Di conseguenza, osserviamo ciò che effettivamente fanno gli investitori, contrariamente a ciò che dicono, in base ai flussi di fondi negoziati in borsa.

Manteniamo una prospettiva positiva per l'oro, dato il rischio di un ulteriore caos nei mercati finanziari globali poiché i tassi di interesse più elevati si ripercuotono sulle imprese e sui privati. Manteniamo la nostra previsione di prima del secondo trimestre che l'oro, così come l'argento, dopo il periodo di consolidamento nel secondo trimestre si rafforzerà nella seconda metà dell'anno e il prezzo dell'oro raggiungerà alla fine un nuovo record.

Metalli industriali

Questo settore ha subito una significativa correzione nel secondo trimestre, principalmente a causa della politica sempre più restrittiva di tolleranza zero del Covid in Cina, che ha influito negativamente sulle previsioni di crescita economica del Paese che è il più grande consumatore mondiale di materie prime. Inoltre, le prospettive per la crescita mondiale restano incerte, data la necessità di aumentare i tassi di interesse per combattere l'inflazione.

Con l'evolversi della situazione, gli investitori si concentrano sempre più sui problemi della domanda, piuttosto che sull'offerta prevista, che nel caso di alcuni metalli sembra ugualmente problematica.

Nonostante le previsioni secondo cui la transizione energetica verso una minore dipendenza dal carbone in futuro genererà una domanda forte e in costante crescita di molti metalli chiave, le prospettive per la Cina, in particolare per il rame, sono attualmente la grande incognita, poiché il mercato immobiliare è responsabile di una parte significativa della domanda cinese. Tuttavia, tenendo conto dell'offerta relativamente ridotta di metalli estratti dopo il 2024, riteniamo che gli attuali fattori macroeconomici negativi legati al rallentamento del mercato immobiliare cinese nel 2022 perderanno forza. Va inoltre tenuto conto del fatto che la People's Bank of China (PBOC) e il governo cinese, a differenza degli USA Federal Reserve, è probabile che cercheranno stimoli economici con particolare attenzione alle iniziative di transizione verde che richiederanno metalli industriali.

Il rame, rimasto in range per più di un anno, rischia di crollare prima di confermare finalmente che vi sono le basi per un rafforzamento a lungo termine. In questo contesto, presentiamo una propensione neutrale per il secondo trimestre, il che significa che l'esposizione esistente a questo settore dovrebbe rimanere, ma non dovrebbe essere aumentata fino a quando l'azione sui prezzi non segnalerà un rimbalzo, potenzialmente dopo una rottura sopra $ 4,65 o in alternativa intorno a $ 3,5 dopo un ulteriore indebolimento.

Energia

Sanzioni imposte alla Russia, il desiderio dell'Europa di diventare indipendente dall'energia russa e molti produttori da Organizzazione dei paesi esportatori di petrolio (OPEC) gli estrattori di petrolio al limite delle loro capacità sono i principali eventi a sostegno dei prezzi nel settore energetico. Se a questo si aggiungono gli effetti di molti anni di sottoinvestimenti in termini di esborso di investimento sia nel settore a montee a valleSu scala globale, le riserve di produzione delle raffinerie per affrontare la duplice sfida delle sanzioni che limitano i flussi russi e la ripresa della domanda dopo la pandemia sono esigue.

L'offerta anelastica e la forte domanda, nonostante il rischio di una recessione economica, hanno spinto L'Agenzia Internazionale dell'Energia (IEA) di lanciare un avvertimento su un crescente deficit di offerta all'inizio del 2023. La mancanza di riserve di produzione nelle raffinerie, esacerbata dai blocchi durante la pandemia di Covid, ha spostato la crisi dal mercato del greggio, il cui prezzo rimane ben al di sotto del Record 2008. a 145 dollari al barile - per un mercato dei carburanti in cui i prezzi della benzina e del diesel hanno già raggiunto livelli record.

Le principali compagnie petrolifere e gli investitori che non hanno un particolare appetito per investire in nuove scoperte sono il motivo a lungo termine per cui è probabile che i costi energetici rimarranno elevati negli anni a venire. Oltre alle suddette sfide di elevata volatilità e rendimenti sugli investimenti storicamente negativi, la sfida immediata riguarda le aspettative della domanda futura.

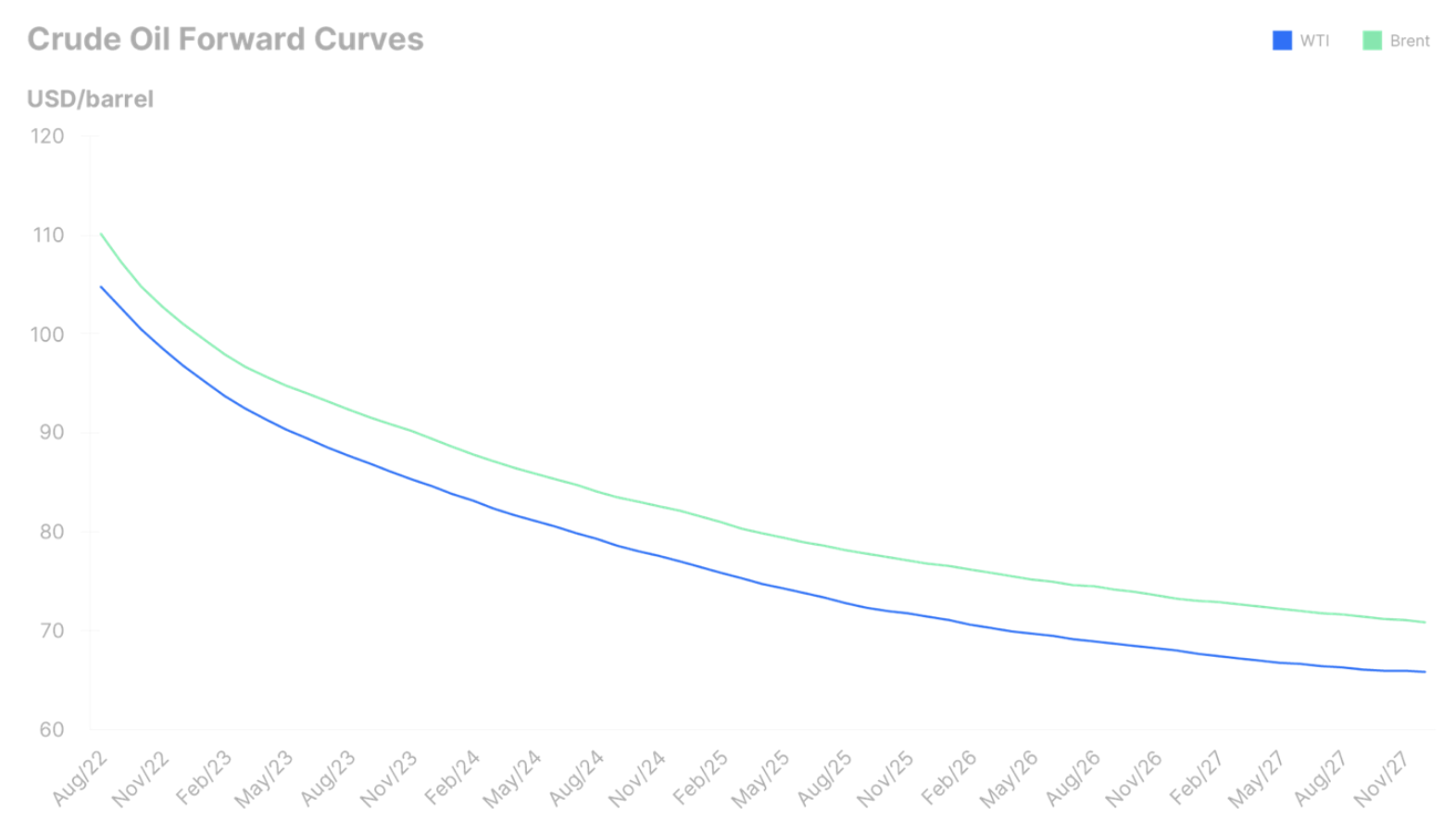

La transizione verde, che sta ricevendo sempre più attenzione, alla fine inizierà a ridurre la domanda globale di combustibili fossili. È la tempistica di questa trasformazione che fa sì che la propensione all'investimento rimanga bassa. A differenza dei nuovi metodi di produzione come il fracking, dove la capacità di perforazione dei pozzi può essere questione di poche settimane, i tradizionali progetti di produzione di petrolio spesso richiedono anni di investimenti di miliardi di dollari prima che la produzione possa iniziare. In altre parole, i produttori di petrolio non guardano al prezzo spot molto interessante del petrolio al di sopra di $ 110 al barile, ma piuttosto a come il mercato valuterà il petrolio in futuro.

Il grafico seguente mostra le curve forward per il greggio Brent e West Texas Intermediate (WTI) e il dilemma affrontato dai produttori in cinque anni poiché entrambi i greggi vengono scambiati oltre $ 40 al di sotto dei prezzi spot attuali. Questi prezzi sono previsti dal mercato con una domanda in calo e, quindi, un'incertezza ancora maggiore sulla redditività a lungo termine dei nuovi investimenti.

Tenendo conto degli aspetti sopra citati, sospettiamo che le correzioni sul mercato energetico nel secondo trimestre possano rivelarsi a breve termine e il rischio più probabile è quello di un periodo prolungato di prezzi elevati. Non è da escludere un breve ritorno ai massimi del 2008, ma generalmente riteniamo che un qualche indebolimento della domanda dopo un picco della domanda estiva dovrebbe limitare le possibilità di aumento dei prezzi e mantenerli nell'ampio range di 105-130 $.