Le previsioni sulle entrate di Nvidia confermano le opportunità associate all'IA

Le azioni Nvidia salgono del 27% nel trading pre-mercato dopo che la società ha pubblicato la sua previsione di entrate per il secondo trimestre di $ 11 miliardi (per confronto, l'importo stimato era di 7,2 miliardi di dollari), superando anche le stime più ottimistiche ed evidenziando l'incredibile aumento della domanda di chip AI come parte della corsa AI in corso dopo il successo commerciale di chatbot come ChatGPT e Bard. Aspettative estremamente elevate per il futuro di Nvidia sono chiaramente visibili nella valutazione del titolo di questa azienda, che attualmente è al primo posto nell'indice S&P.

L'intelligenza artificiale e l'enorme ondata di domanda di GPU

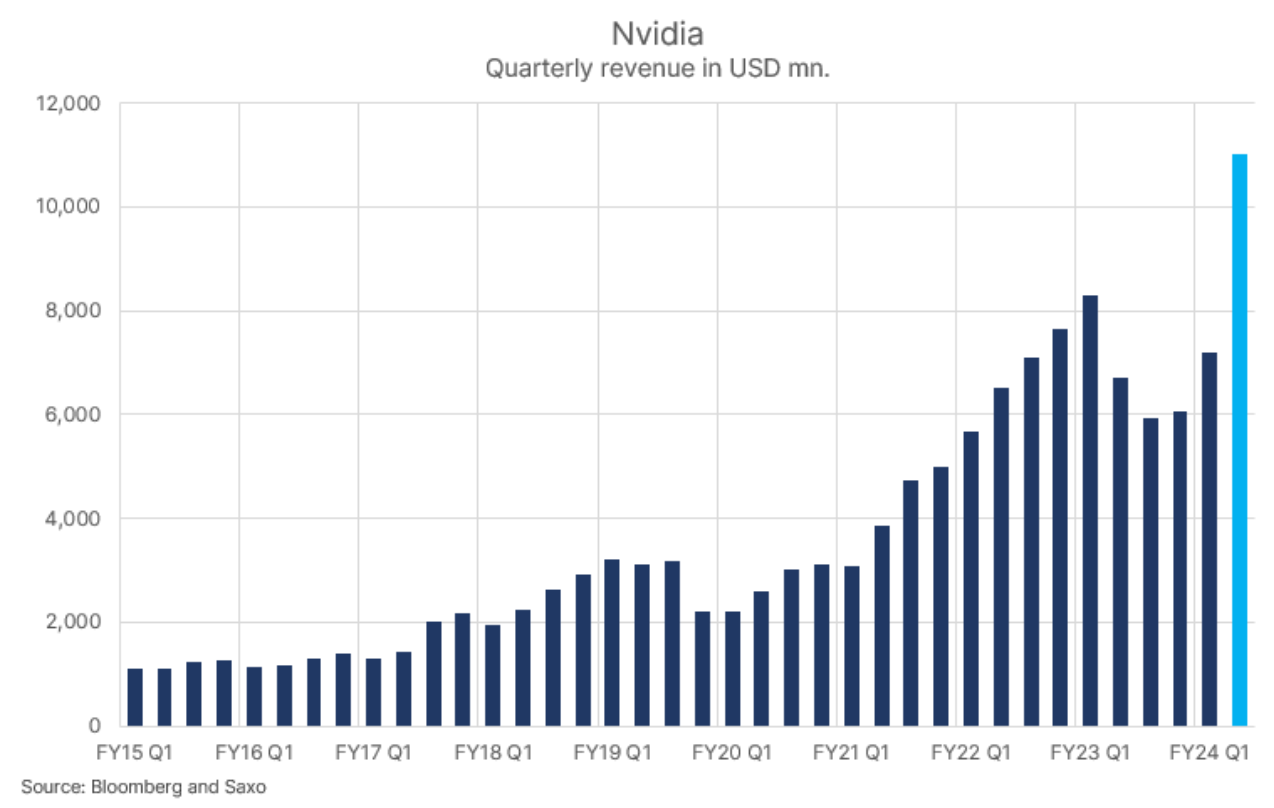

Una differenza di entrate superiore al 10% in soli due mesi è una cosa; la seconda è che la previsione delle entrate del secondo trimestre di Nvidia era ridicola a $ 11 miliardi (azzurro nel grafico sottostante) più o meno il 2% rispetto ai $ 7,2 miliardi previsti. Grazie a questo fino alla fine di luglio entrate nvidia raggiungerà un nuovo record storico.

Apparentemente gli analisti non si rendevano conto di quanto fosse grande la domanda, quindi nessuno ha escogitato un modello di entrate accurato per Nvidia basato su una vera comprensione dei driver di crescita delle entrate. Tuttavia, anche gli investitori erano impreparati ai dati poiché anche le loro aspettative elevate, riflesse in un aumento del 109% del prezzo delle azioni, sono rimaste molto indietro considerando che le azioni della società erano aumentate del 27% nelle negoziazioni pre-mercato.

Nvidia è l'eccezione che capita una volta ogni dieci anni?

Nvidia ha affermato che la domanda per i suoi chip AI era appena iniziata e il CEO Jensen ha affermato che questo era solo l'inizio di un ciclo di dieci anni. Sebbene queste osservazioni siano ovviamente vere, riflettono anche una scarsa comprensione di una potenziale bolla speculativa nei titoli AI come Nvidia. Commenti come questo non faranno che aumentare lo slancio di una tale bolla, attirando molti investitori al dettaglio in titoli che già riflettono grandi aspettative. Il problema è che nessuno può prevedere quale sarà la situazione tra dieci anni. La gamma di risultati per i chip AI è estrema e a causa di questa elevata volatilità è quasi impossibile valutare Nvidia, il che significa un'alta probabilità di prezzi errati e persino dinamiche simili a bolle.

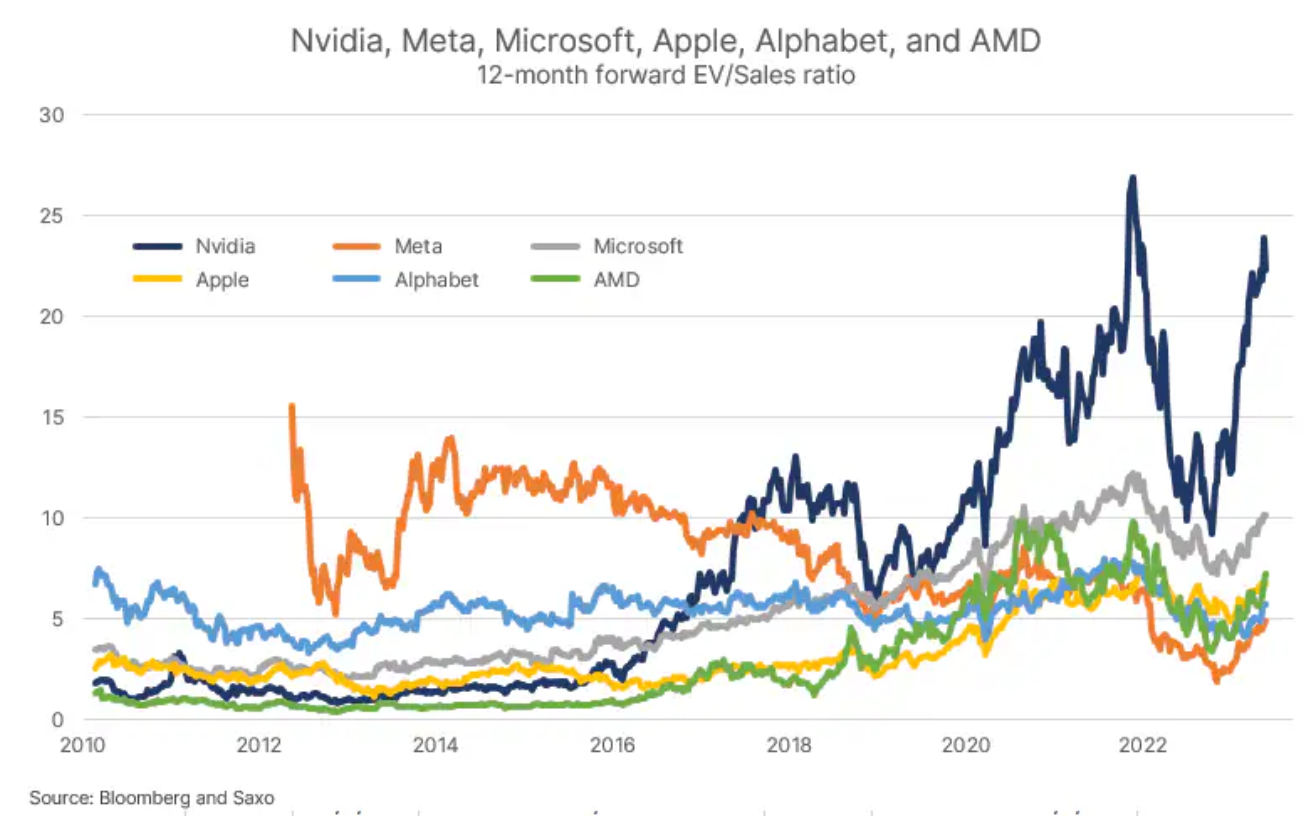

L'aumento del valore aziendale di Nvidia è stato pari alla revisione al rialzo delle entrate future di dodici mesi, il che significa che non vi è stato alcun cambiamento nella valutazione del valore futuro dell'azienda dopo il rilascio degli utili. Il futuro rapporto valore/vendite dell'impresa a 22,3 mesi è ancora 1,1 volte rispetto a XNUMX volte circa un decennio fa, riflettendo sia il forte slancio di crescita che i margini operativi migliorati e, cosa più importante, l'estrapolazione della tecnologia AI nel futuro da parte degli investitori come fenomeno, che è più o meno illimitato. Nvidia ha il più alto rapporto tra valore aziendale e vendita futuro a XNUMX mesi di qualsiasi titolo sul mercato l'indice S&P 500.

Il rapporto valore/vendite futuro a XNUMX mesi è uno dei migliori fattori quantitativi nel backtesting a causa del significativo fattore Tobin q, il che significa che lo spread dei rendimenti tra i titoli decile più bassi e più alti è piuttosto significativo. In altre parole, i titoli con il più alto rapporto tra valore d'impresa futuro e vendite tendono a sottoperformare i titoli con il rapporto più basso. Queste osservazioni sono ovviamente un fenomeno di aggregazione in cui ci saranno sempre valori anomali. Per quasi vent'anni, Amazon è stato un tale valore anomalo. Quindi forse anche Nvidia si rivelerà uno di quei valori anomali casuali che contraddicono le osservazioni aggregate. La differenza importante tra Amazon e Nvidia è questa Amazon ha sfidato le dinamiche aggregate perché ha iniziato come una piccola azienda che navigava in un vero oceano di crescita, mentre Nvidia inizia come leader di valutazione con un valore di mercato di quasi $ 1 trilione.

Opportunità di mercato e minacce legate all'intelligenza artificiale

In una presentazione agli investitori di Nvidia nel febbraio di quest'anno, il produttore di chip afferma che l'opportunità di mercato è di circa $ 1 trilione in termini di entrate. Non è chiaro se questa cifra rappresenti le entrate totali in queste categorie o l'opportunità di entrate di Nvidia con una determinata quota di mercato. Tuttavia, questa diapositiva contribuisce a creare una narrazione specifica sulla scala percepita di questo mercato. In confronto, l'economia globale dovrebbe crescere fino a 106 trilioni di dollari quest'anno a prezzi correnti.

Tale opportunità di mercato, tuttavia, non è priva di rischi ed è nostra responsabilità in qualità di analisti degli investimenti identificare tali rischi. Nella nostra analisi intitolata Enormi opportunità e minacce per i semiconduttori abbiamo evidenziato due aree di rischio chiave, ma è necessario aggiungerne un'altra, quindi le tre aree di rischio chiave per Nvidia e il più ampio mercato dell'IA e dei semiconduttori sono le seguenti:

In primo luogo, le tensioni tra Stati Uniti e Cina, che hanno portato Washington a imporre restrizioni alle esportazioni di semiconduttori verso la Cina, potrebbero intensificarsi ulteriormente, danneggiando seriamente la catena di fornitura globale di semiconduttori. È stata questa minaccia che il CEO di Nvidia Jensen ha sottolineato nell'intervista di ieri con FT prima del rapporto sugli utili.

In secondo luogo, composti perfluoroalchilici (i cosiddetti PFAS) sono molto importanti per la produzione di una vasta gamma di beni di consumo, compresi i semiconduttori; tuttavia, è stato scoperto che queste sostanze causano il cancro e altre gravi malattie negli esseri umani. 3M elimina gradualmente la produzione di PFAS entro la fine del 2025 e l'UE introduce un divieto con un periodo di transizione di tredici anni. Tuttavia, non esiste un'alternativa economica e ovvia ai PFAS nel settore, che potrebbe rendere la produzione di microprocessori più costosa in futuro.

In terzo luogo, il consumo di elettricità aumenterà drasticamente nei prossimi anni a causa dei veicoli elettrici, delle pompe di calore che sostituiscono le caldaie a gas e dei data center. Se ci sarà un'esplosione nell'adozione dell'IA, la domanda di elettricità aumenterà ancora di più e c'è il rischio reale che sia la produzione di elettricità che la modernizzazione e l'espansione della rete non riescano a tenere il passo, creando una barriera fisica per l'industria dei semiconduttori e intelligenza artificiale.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.