Verso un'altra crisi nell'eurozona?

Ogni giorno qualcuno ci chiede: "Ci sarà una recessione, non ci sarà una recessione?". Questa non è una situazione binaria in cui la recessione è negativa e nessuna recessione è un via libera al rischio. Dovremo affrontare una crescita economica molto più bassa di quanto molti ipotizzassero, soprattutto nel 2023, indipendentemente dal fatto che tecnicamente ci sarà una recessione o meno. Un significativo rallentamento della crescita è visibile in tutte le ultime statistiche. L'eurozona sta certamente peggio degli Stati Uniti o della Cina. I responsabili della politica monetaria nell'area dell'euro, in particolare la maggioranza accomodante del Consiglio direttivo Banca centrale europea (BCE)ci sono voluti troppo tempo per ammettere che l'inflazione non è così temporanea come si pensava in precedenza. Ricordo la breve ma istruttiva discussione che ho avuto con un membro del Consiglio direttivo di uno dei "piccoli" paesi della zona euro nell'ottobre 2021. Durante questo periodo, abbiamo avvertito per mesi i nostri clienti che l'inflazione sarebbe rimasta alta. Il mio interlocutore era un uomo razionale e ha convenuto che c'erano sempre più prove che l'inflazione non sarebbe andata via e lo scenario centrale della BCE era troppo ottimista. Tuttavia, apparteneva a una minoranza nel Consiglio e aveva poca influenza per spingere il resto dei membri nella giusta direzione. Sono passati diversi mesi da allora e credo che ora vi sia un ampio consenso sul fatto che l'inflazione rimarrà il nostro mal di testa per gli anni a venire.

Circa l'autore

Christopher Dembik - Economista francese di origine polacca. È capo globale della ricerca macroeconomica presso una banca d'investimento danese Saxo Bank (una consociata della società cinese Geely che serve 860 clienti HNW in tutto il mondo). È anche consigliere dei parlamentari francesi e membro del think tank polacco CASE, che ha ottenuto il primo posto nel think tank economico dell'Europa centrale e orientale secondo un rapporto Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).

Christopher Dembik - Economista francese di origine polacca. È capo globale della ricerca macroeconomica presso una banca d'investimento danese Saxo Bank (una consociata della società cinese Geely che serve 860 clienti HNW in tutto il mondo). È anche consigliere dei parlamentari francesi e membro del think tank polacco CASE, che ha ottenuto il primo posto nel think tank economico dell'Europa centrale e orientale secondo un rapporto Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).

L'inflazione è strutturale

Il problema principale è l'inflazione dal lato dell'offerta. Ciò vale per gli input di produzione (manodopera, combustibili, materie prime come prodotti agricoli o elettricità), attività e trasporti. Le attività possono essere sconvolte e riprendere abbastanza rapidamente. Lo abbiamo sperimentato in Europa durante la pandemia. I trasporti possono anche subire sobbalzi a causa di scioperi, blocchi o mancanza di container (che ora è un problema serio). Tuttavia, questo problema può essere risolto nel tempo. Prevediamo che l'arrivo di nuovi container a partire dal 2023 aiuterà a sbloccare le strozzature nei trasporti. Tutti questi fenomeni possono essere considerati temporanei. Tuttavia, lo shock dell'offerta che colpisce gli input di produzione è sicuramente molto più permanente.

Diamo un'occhiata alle materie prime. Nonostante tutti gli sforzi di comunicazione sulla transizione verde, l'Europa rimane fortemente dipendente dai combustibili fossili (petrolio, gas naturale e carbone). A causa della guerra in Ucraina, stiamo scuotendo la fornitura russa di combustibili fossili, proprio quelli che utilizziamo. Con la domanda in aumento e l'offerta scossa, i prezzi aumentano: queste sono le basi dell'economia. Logicamente, ci si aspetterebbe un aumento dinamico degli investimenti per abbassare i prezzi. Tuttavia, ci sono due problemi. In primo luogo, non utilizziamo il greggio in quanto tale, ma solo una parte raffinata di esso. L'Europa ha tutte le infrastrutture per la raffinazione del petrolio russo, ma non siamo più in grado di usarle. Dobbiamo sostituirlo, ma costruire una nuova infrastruttura da zero è un compito da anni. Nel frattempo, i costi continueranno a salire. In secondo luogo, l'Unione Europea sta imponendo regolamenti sulla transizione verde, cioè lontano dall'uso di combustibili fossili. L'Europa ha sempre agito attraverso la regolamentazione. Tuttavia, il regolamento sulla transizione verde ha reindirizzato i necessari investimenti nelle infrastrutture dei combustibili fossili verso le energie rinnovabili, senza prima garantire che l'energia verde possa fornire agli europei un approvvigionamento energetico costante. In definitiva, ciò significa costi energetici più elevati nei prossimi anni. L'inflazione è strutturale.

C'è, tuttavia, un altro fattore che in una certa misura contribuisce all'aumento dell'inflazione: la politica fiscale. I governi europei hanno adottato misure straordinarie per contrastare l'inflazione, ad esempio abbassando l'imposta sul valore aggiunto (IVA) sull'energia ed estendendo i benefici della "tariffa sociale" all'elettricità e al gas naturale per le famiglie più povere del Belgio e portando il salario minimo a 12 EUR l'ora da ottobre del prossimo anno e un aiuto aggiuntivo di 100 EUR per le famiglie più svantaggiate Germania. Poiché il potenziale fiscale in Europa è molto maggiore che in molte altre parti del mondo, è prevedibile che queste misure una tantum si riveleranno più durature e saranno presto seguite da ulteriori sussidi.

Quando il rischio diventa realtà

La storia economica ci insegna che l'unico modo per abbassare l'inflazione è aumentare i tassi di interesse. Molte altre banche centrali lo hanno fatto da quando si sono riprese dall'ultimo blocco globale nella primavera del 2021. Dopo un lungo periodo di esitazione, la BCE si unisce finalmente al resto. Nella riunione di luglio, la banca centrale alzerà i tassi di 25 punti base (indurimento graduale della politica), per la prima volta dal 2011. Sarebbe troppo facile per la BCE poter normalizzare la propria politica monetaria concentrandosi esclusivamente sull'inflazione e crescita economica. Tuttavia, c'è un'altra questione importante quanto l'inflazione elevata: la frammentazione finanziaria.

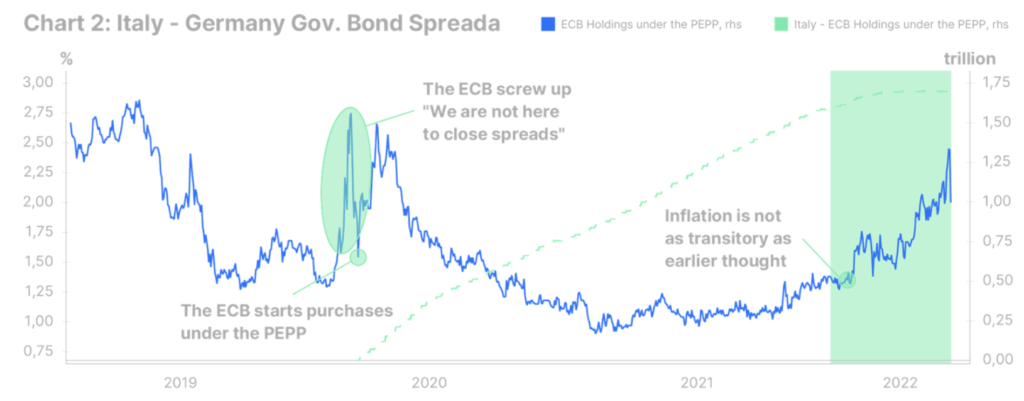

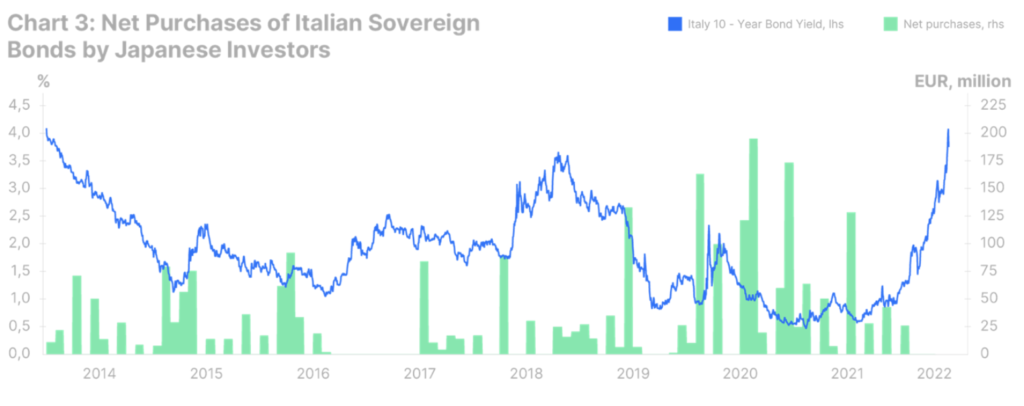

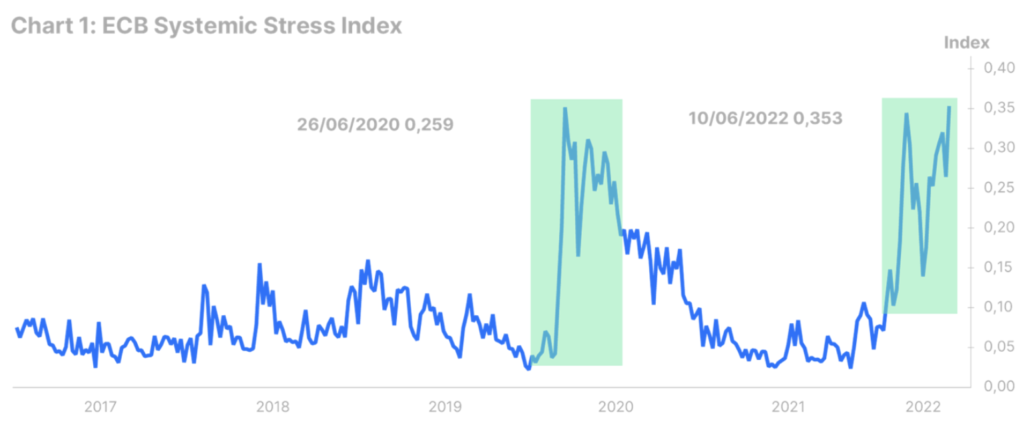

La volatilità del mercato obbligazionario è in aumento ovunque, principalmente a causa del grande shock inflazionistico globale che colpisce tutti. Nell'area dell'euro, invece, la situazione si sta deteriorando a un ritmo più rapido. La rivalutazione del rischio mondiale senza QE è una procedura dolorosa. L'indicatore di rischio sistemico della BCE (sviluppato nel 2012 e basato su 15 misure di stress finanziario) è tornato a livelli non registrati dallo scoppio della pandemia nel marzo 2020 (cfr. grafico 1). Per alcuni paesi, la ridefinizione del prezzo è più doloroso che per altri. Dalla fine del quantitative easing, gli oneri finanziari in Italia sono fortemente aumentati. Il rendimento delle obbligazioni decennali è ora quasi tre volte superiore a quello di inizio febbraio. Anche il differenziale di rendimento rispetto alle obbligazioni tedesche è aumentato, rientrando nella zona di rischio (cfr. figura 2). La cosa più inquietante, tuttavia, non è tanto il livello dei rendimenti obbligazionari quanto il processo stesso. La volatilità sta aumentando troppo rapidamente, mentre allo stesso tempo le condizioni di liquidità si stanno deteriorando rapidamente. In sostanza, gli stranieri vogliono solo allontanarsi dal mercato obbligazionario italiano (vedi grafico 3).

Non c'è dubbio che presto, forse anche nella riunione di luglio, la BCE annuncerà un nuovo strumento per la gestione degli spread dei titoli di Stato. Non conosciamo molti dettagli a questo punto. Sulla base delle recenti osservazioni di Isabel Schnabel, si può presumere che questa sarà una versione del programma FTC con condizionalità leggere, a termine e scadenza più breve rispetto al programma di acquisto di riserva pandemico (forse da due a cinque anni). Questo dovrebbe bastare per evitare il ripetersi della crisi del 2012, ma non è certo. La BCE non può trattenersi dall'aumentare i tassi di interesse. Più resisterà, più la situazione peggiorerà e più dovrà acquistare titoli di Stato dell'eurozona. Da un punto di vista ottimistico, il ripetersi della crisi nell'eurozona non è solo un fenomeno negativo. Dal 2012, la precedente crisi ha contribuito a riforme istituzionali fondamentali che hanno rafforzato il quadro della zona euro. Lo stesso può accadere con una nuova crisi. Tuttavia, la situazione del mercato obbligazionario nell'area dell'euro solleva una seria domanda a lungo termine: può andare avanti per sempre? Ad un certo punto, i paesi del sud dell'area dell'euro dovrebbero essere in grado di affrontare i mercati senza estendere il mandato della BCE per salvarli. In caso contrario, la Bce potrebbe finire per detenere tutto il debito italiano.