La carenza di offerta spingerà ulteriormente i prezzi delle materie prime

Le materie prime continuano a godere di particolare interesse e domanda. La combinazione di una rinascita indotta dai vaccini nell'attività globale, una trasformazione verde e carenze emergenti in molte materie prime chiave ha visto il Bloomberg Commodity Index guadagnare un enorme 45% rispetto al crollo del Covid-19 nell'aprile dello scorso anno. La performance annuale ha spinto il prezzo dei titoli legati alle materie prime ai vertici dei panieri azionari di Saxo.

Dopo quasi un decennio di attività collaterali o cali, il settore ha assistito a un forte rally con le singole materie prime che hanno toccato massimi a lungo termine. Sebbene le singole materie prime abbiano vissuto periodi di rafforzamento in quel momento, il boom degli ultimi mesi si è chiaramente sincronizzato in tutti e tre i settori: energia, metalli e prodotti agricoli.

Tuttavia, a seguito della forte impennata dei rendimenti obbligazionari statunitensi iniziata a gennaio, il recente successo del settore nell'attirare accordi di acquisto speculativi record potrebbe nel breve termine - e nonostante i fondamentali solidi - forzare una correzione o, nella migliore delle ipotesi, un periodo di consolidamento.

L'aumento dei prezzi delle materie prime è il risultato di una serie di fattori, ma le aspettative di una crescita dinamica post-pandemia sono particolarmente importanti sotto questo aspetto, grazie a importanti stimoli fiscali che aumenteranno la domanda di attività di copertura e la transizione verde. Allo stesso tempo, dopo anni di investimenti insufficienti, l'offerta di una serie di materie prime chiave si sta riducendo. Questi fenomeni contribuiscono sempre di più alla percezione che sia iniziata una nuova era per i mercati delle materie prime e, in futuro, forse un altro superciclo.

Il superciclo è caratterizzato da periodi più lunghi di sproporzione tra domanda in rapida crescita e offerta anelastica. La correzione di questo squilibrio tra domanda e offerta richiede tempo a causa dell'elevato livello iniziale di spesa per investimenti per nuove iniziative, nonché della necessità di organizzare nuova offerta. Ad esempio, nell'industria del rame, il tempo che intercorre tra la decisione e la produzione può essere di dieci anni. Periodi così lunghi spesso inducono le aziende a ritardare le decisioni di investimento in previsione dell'aumento dei prezzi, quando di solito è troppo tardi per evitare ulteriori aumenti.

Le prime superciclette della domanda includevano il riarmo precedente alla seconda guerra mondiale e la riforma dell'economia cinese, che ha subito un'accelerazione dopo l'adesione della Cina all'Organizzazione mondiale del commercio nel 2001. Al momento della crisi finanziaria globale del 2008, l'indice di rendimento complessivo delle materie prime di Bloomberg era aumentato del fino al 215%. I supercicli possono anche essere dal lato dell'offerta: l'ultimo è stato l'embargo petrolifero dell'OPEC negli anni '70.

Il prossimo superciclo delle materie prime dovrebbe essere guidato non solo dall'aumento della domanda ma anche da un aumento del rischio di inflazione poiché gli investitori hanno bisogno di asset reali come le materie prime per coprire i portafogli dopo anni di rendimenti deludenti. Inoltre, dopo un decennio passato a dare la priorità agli investimenti tecnologici rispetto agli asset rigidi, mancano nuove linee di fornitura.

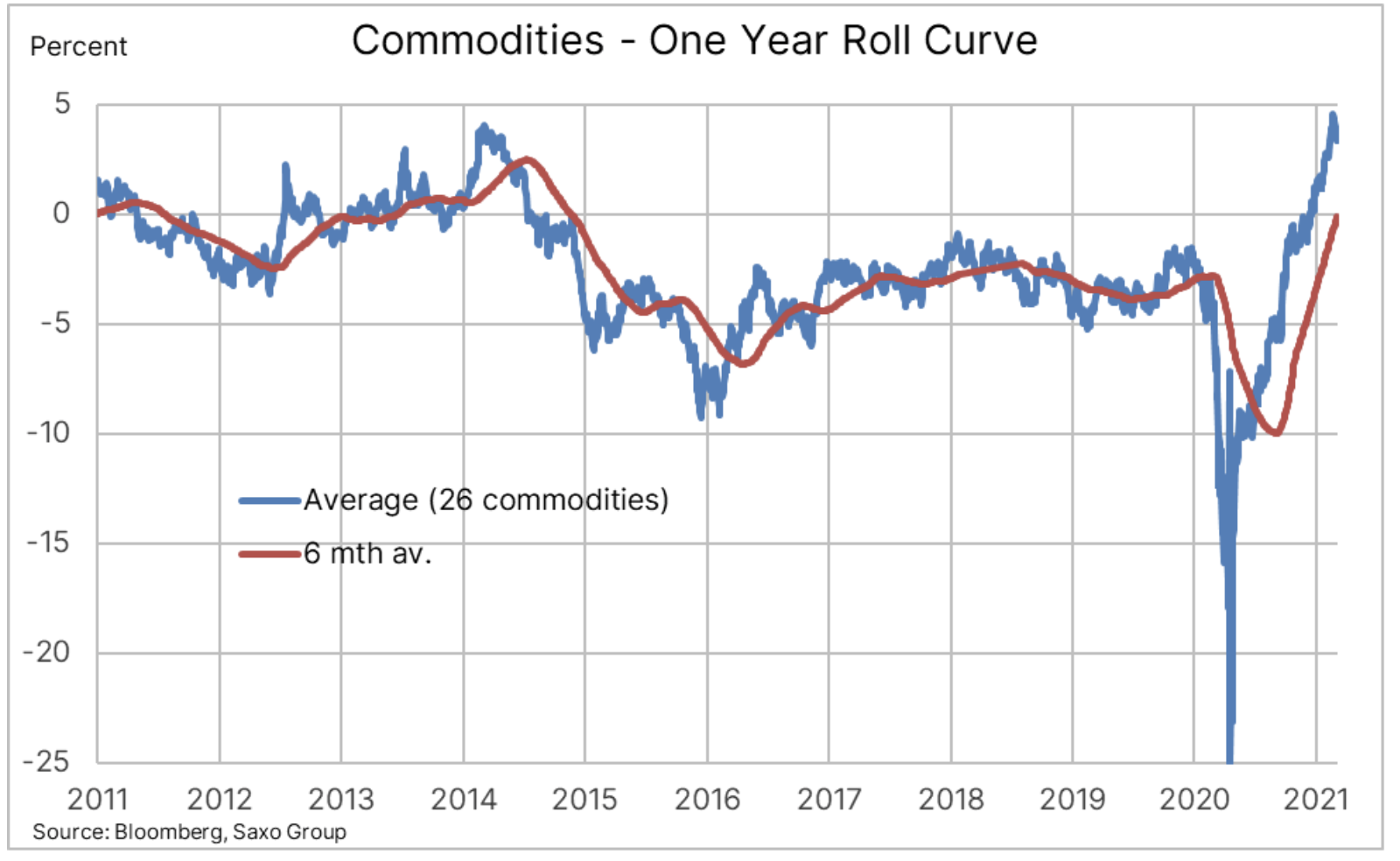

Grafico: La contrazione dell'offerta per una serie di materie prime ha reso positivi i guadagni in conto capitale per un paniere di 26 materie prime per la prima volta in sette anni, una tendenza che è critica e ha aumentato l'appetito per gli investimenti da parte degli investitori a lungo termine.esposizione passiva alle materie prime.

Il vincolo di offerta del mercato che contribuisce alla creazione di una struttura nota come deportazione è ai massimi dal 2014 e dopo anni di bassi profitti causati da contango - la struttura opposta derivante dall'eccesso di offerta - stiamo attualmente osservando un rinnovato interesse tra gli investitori. Il grafico sottostante mostra l'impatto negativo del mercato azionario contango - una struttura che significa che gli investitori con una posizione in un contratto futures o in un successivo fondo quotato in borsa ricevono un rendimento negativo su qualsiasi rollover di esposizioni da un contratto in scadenza a un contratto a prezzo più alto più in basso lungo la curva.

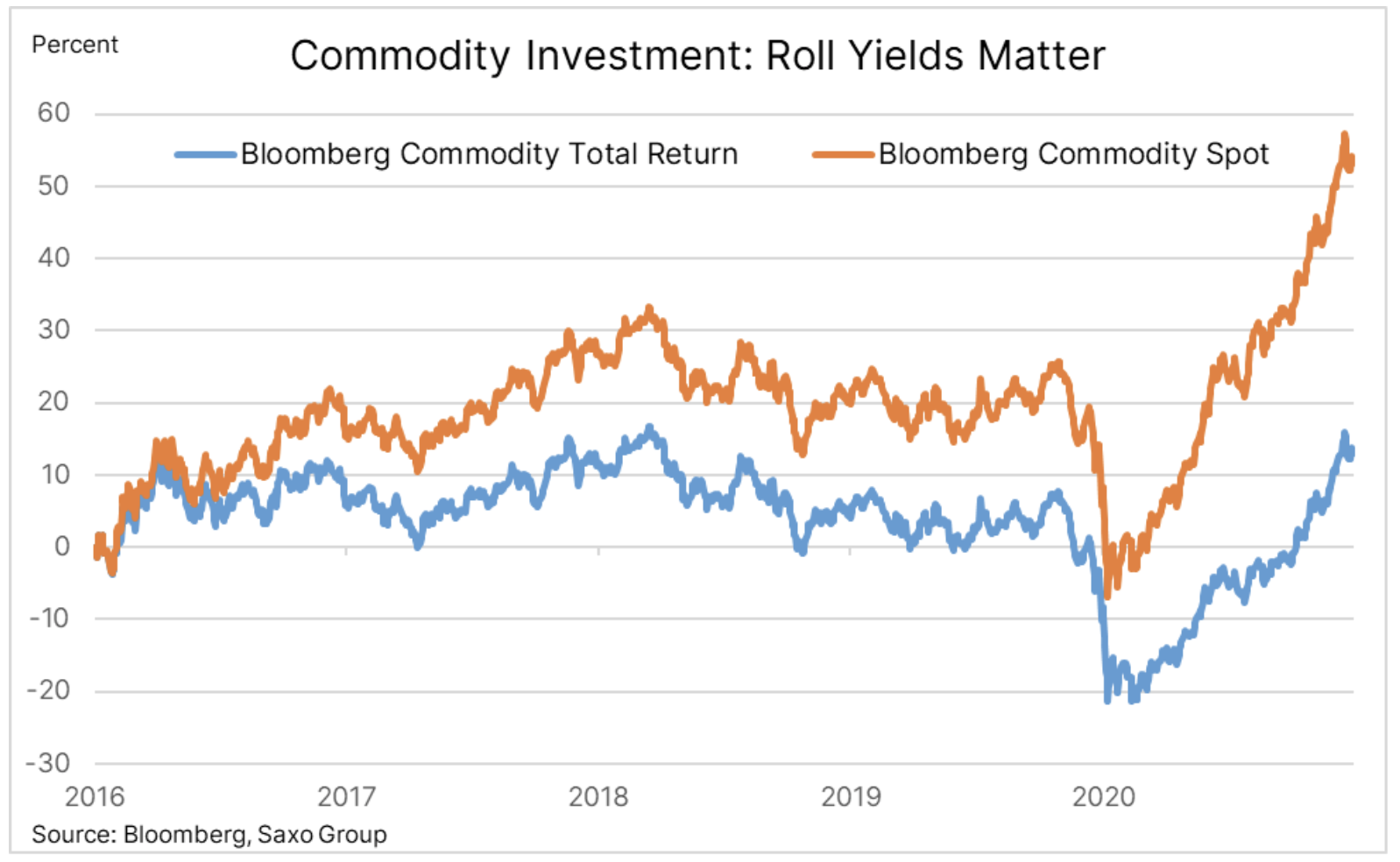

Grafico: L'indice spot Bloomberg monitora la performance dei contratti per i prossimi mesi, mentre l'indice di rendimento complessivo include i guadagni di rollover. La differenza di quasi il XNUMX% nella performance negli ultimi cinque anni riflette principalmente l'impatto negativo del rollover dell'esposizione in un mercato con eccesso di offerta.

Il forte slancio nei mercati delle materie prime negli ultimi mesi, insieme ai segni di una contrazione dell'offerta, ha alimentato accordi di acquisto da parte di investitori speculativi, alcuni dei quali stanno cercando di proteggersi dall'inflazione e altri si sono semplicemente uniti all'ondata di slancio in aumento. Sebbene la domanda fisica e l'offerta limitata sembrino essere favorevoli ai prezzi nei prossimi mesi, se non anni, le prospettive a breve termine potrebbero essere più difficili poiché gli investimenti "cartacei" sono esposti agli effetti di un calo della propensione al rischio a seguito di il recente aumento dei rendimenti obbligazionari, in particolare la redditività reale.

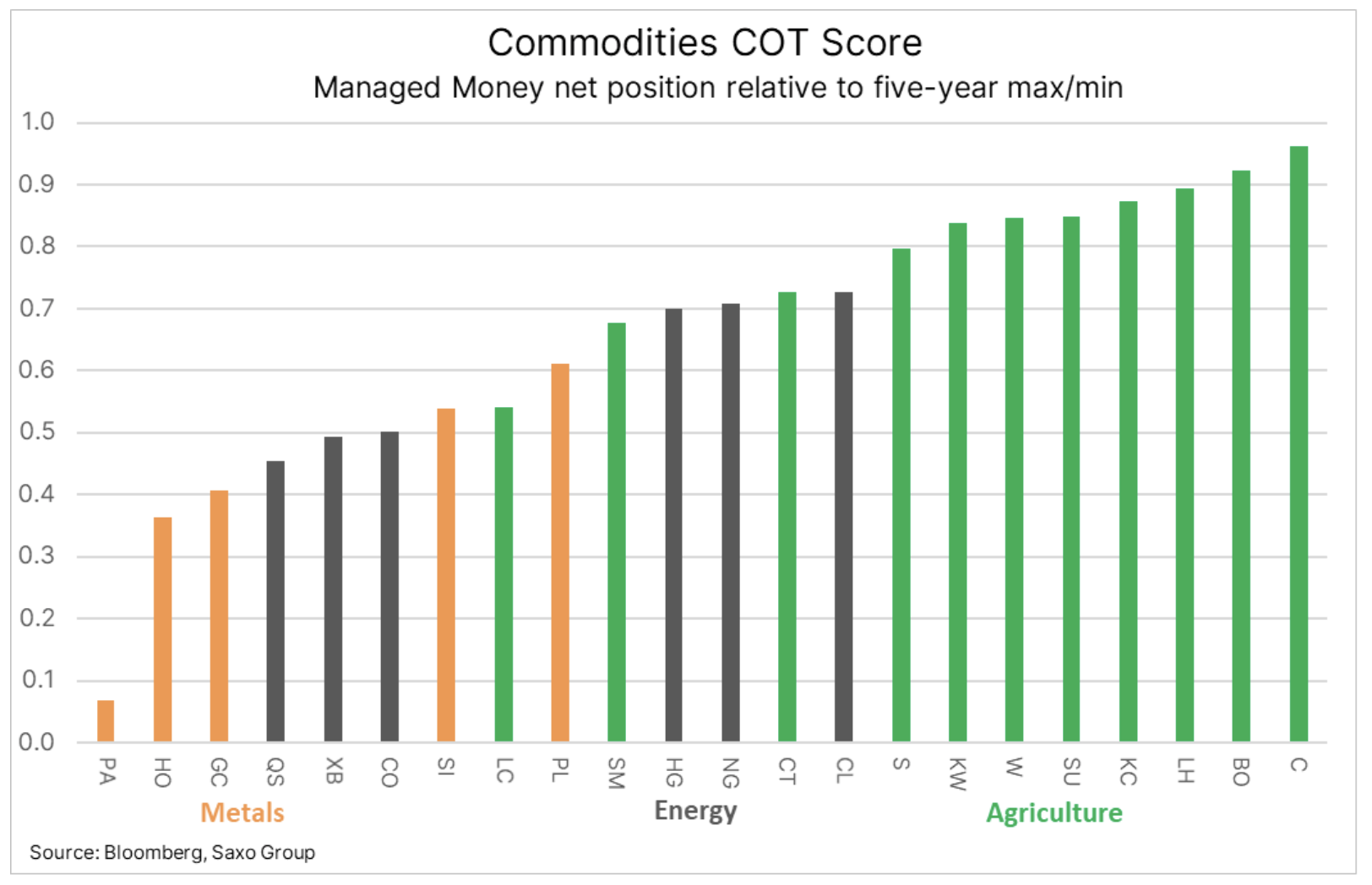

Grafico: Posizioni del fondo in materie prime chiave in relazione al minimo e massimo quinquennale, che mostra l'entità della crescita delle posizioni lunghe negli ultimi mesi. Ciò è particolarmente vero per i prodotti agricoli, in particolare quelli che hanno beneficiato della forte domanda cinese e delle recenti preoccupazioni sulla produzione sudamericana legata al clima.

Petrolio greggio

I prezzi sono previsti nei prossimi mesi olio continuerà a crescere poiché la crescente domanda di carburante consentirà all'OPEC + di uscire ulteriormente dai drastici tagli alla produzione dello scorso aprile, che hanno visto i prezzi tornare completamente ai livelli precedenti un anno dopo. Tuttavia, alcune sfide rimarranno, in particolare a causa del rischio che un mercato rialzista guidato da un'offerta limitata rispetto a uno guidato dalla domanda possa inibire il ritorno al trend rialzista della domanda.

Parte del rischio di consentire un così grande aumento dei prezzi prima che la domanda si riprenda completamente si basa sul presupposto che i produttori statunitensi di olio di scisto hanno spostato la loro attenzione sull'estrazione a tutti i costi e hanno iniziato a generare valore per gli azionisti riducendo il debito. Dato che il prezzo del greggio WTI è ben al di sopra della soglia, i prossimi mesi mostreranno se questa disciplina può e sarà mantenuta.

Supponendo che ciò accada, è ovvio che il gruppo OPEC + ha intrapreso una stretta strategia di fornitura nel mercato del petrolio greggio. Sarà efficace fintanto che la domanda mondiale di carburante crescerà di 5,4 milioni di barili al giorno, come attualmente previsto dall'Agenzia internazionale per l'energia, e la crescita dell'offerta non OPEC rimarrà limitata a meno di un milione di barili al giorno.

Sebbene il petrolio greggio Brent finirà probabilmente intorno a $ 2021 nel 70, rimaniamo scettici sulla tempistica poiché il mercato ha sempre più bisogno di tempo per raffreddarsi e consolidarsi. Se ottiene un tale respiro dipende dal ritmo con cui l'OPEC + porta ulteriori barili sul mercato, nonché dalla continuazione della ripresa indotta dai vaccini nella mobilità globale.

Metalli preziosi

Particolarmente sensibili alle variazioni dei tassi di interesse e del dollaro, hanno avuto un primo trimestre difficile poiché sia l'oro che l'argento hanno cercato di difendersi dall'aumento dei rendimenti delle obbligazioni statunitensi, e quindi da un dollaro più forte. L'aumento della redditività in quanto tale non è un grosso ostacolo fintanto che è il risultato delle crescenti aspettative di inflazione. Ciò non si è verificato nel primo trimestre, poiché l'aumento dei rendimenti reali ha rappresentato la metà dell'aumento dei rendimenti nominali a circa l'1,5%.

Per quanto riguarda il secondo trimestre, prevediamo una ripresa grazie alle prospettive di crescita inflazione di più di quanto il mercato abbia valutato finora. Questo sarà un processo lento che accelererà solo quando lo slancio raggiungerà un ritmo abbastanza positivo da costringere gli hedge fund che hanno limitato la loro esposizione a un minimo di quasi due anni a tornare sul mercato. Ribadiamo la nostra opinione che l'oro potrebbe raggiungere i $ 2 / oz quest'anno, mentre l'argento potrebbe fare ancora meglio a $ 000 / oz. Basiamo questo su un ulteriore impulso positivo sotto forma di domanda dal settore industriale, che porta il rapporto tra oro e argento a circa 33.

Rame

Rame rimane una delle materie prime più robuste, che ha già raddoppiato il prezzo dal minimo pandemico del 2020. È probabile che la domanda, sia di investimento che fisica, rimanga elevata e l'accelerazione del passaggio dal carbonio potrebbe far sì che il deficit di offerta annuale raggiunga il suo il livello più alto in molti anni. Da quando Joe Biden si è seduto alla Casa Bianca, la transizione verde è diventata globale e la spinta verso un mondo più elettrificato richiederà enormi quantità di rame in un momento in cui l'offerta futura sembra relativamente debole. Prevediamo che il rame HG si colloca in un ampio intervallo, con una tendenza al rialzo dai minimi del 2020 che limita il potenziale di ribasso, mentre nel contesto della crescita, l'attenzione dovrebbe concentrarsi sul massimo record del 2011 di $ 4,65 / lb.

agricoltura

Il forte boom, e quindi l'impegno record degli investitori, dovrebbe raffreddarsi con l'inizio della stagione della semina e della coltivazione nell'emisfero settentrionale. Nell'ultimo anno, la fornitura di una serie di prodotti agricoli, in particolare cereali e semi oleosi, è diventata molto più limitata rispetto a un gran numero. Le preoccupazioni per il clima in Sud America nel primo trimestre e gli ordini di acquisto significativi dello scorso anno dalla Cina hanno portato le scorte previste alla fine della stagione 2020-2021 al livello più basso degli ultimi anni. In questo contesto, nei prossimi mesi, il focus sarà sulle condizioni di semina e coltivazione, in particolare negli Stati Uniti e nella regione del Mar Nero.

A causa dell'elevata posizione lunga speculativa, un buon inizio della stagione della semina potrebbe mettere le prime posizioni nel mais e nella soia a rischio di correzione. Occorre inoltre prestare attenzione alla domanda proveniente dalla Cina in vista dei successivi focolai di peste suina africana che potrebbero potenzialmente ridurre la domanda di materie prime estere, in particolare per le due tipologie di colture sopra citate.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.