Guadagnare sulle differenze di tasso di cambio sul mercato FOREX è diventato molto popolare nel nostro paese. Ciò è dimostrato dal numero di piattaforme (polacche e straniere) che offrono la manutenzione dell'account, molti siti Web FOREX, guide, forum Internet e molti investitori che si cimentano nel mercato valutario.

Insieme al reddito guadagnato dall'investire nella valuta (in particolare in coppie di valute) sorge una domanda sulle tasse. Sfortunatamente, l'ufficio delle imposte polacco ci aspetta che condividiamo i profitti con FOREX. Risulta, tuttavia, che la questione del pagamento delle tasse sui profitti forex non è così semplice. Su molti forum internet puoi trovare molte discussioni sull'argomento, le informazioni che compaiono su di esse in molti casi sono semplicemente false, anche esperti fiscali e funzionari delle tasse hanno dei dubbi.

In questo articolo cercherò di spiegare come determinare la tassa dovuta sul reddito guadagnato nelle transazioni sul mercato FOREX (la cosiddetta tassa Forex).

Cosa guadagna?

Senza entrare nei dettagli dell'investimento e dei guadagni del forex, si dovrebbe notare che si tratta di un tipo piuttosto specifico di operazioni di acquisto e vendita di valuta. Lo specifico di questa transazione è che non acquistiamo fisicamente una valuta, facciamo solo speculazioni sul suo tasso di cambio. Di conseguenza, il reddito emergente è anche un tipo specifico di reddito - questo è il reddito dal capitale.

Nel mese di marzo 2005 anno. La Securities and Exchange Commission (SEC) aveva interpretato le disposizioni di modifica della stessa legge sulla pubblica commercio di valori mobiliari e ha concluso le operazioni da parte degli investitori nel mercato Forex per operazioni in derivati e quindi soggetta all'imposta sul reddito da capitale. Questo è anche confermato dalle normative fiscali. Legge sull'imposta sul reddito delle persone fisiche nell'elenco delle fonti di reddito di cui all'art. 10 sec. 1 elenca il capitale e i diritti di proprietà su 7, inclusa la vendita di diritti di proprietà a titolo oneroso diversi da quelli elencati al punto 8 (a) a) -c).

Basato sull'art. 17 sec. Punto 1 10 della Legge in questione, i ricavi delle disponibilità liquide e mezzi equivalenti sono i ricavi derivanti dalla cessione a pagamento di strumenti finanziari derivati e dall'esercizio dei diritti da essi derivanti.

Strumenti finanziari derivati come definiti nell'art. 5a, articolo 13 della presente legge, indica gli strumenti finanziari di cui all'art. 2 sec. Punto 1 2 della legge di 29 luglio 2005 sulla negoziazione di strumenti finanziari (Gazzetta ufficiale n. 183, voce 1538, e successive modifiche).

Ai sensi di quanto previsto dall'art. 2 clausola 1 punto 2 della legge sulla negoziazione di strumenti finanziari, gli strumenti finanziari derivati dovrebbero includere quegli strumenti finanziari che non sono titoli, quali, tra l'altro: futures finanziari e altri strumenti finanziari equivalenti regolati in contanti, contratti di tassi di interesse a termine, swap di azioni, swap su tassi di interesse, swap moneta.

Il metodo di tassare queste entrate è regolato dall'art. Paragrafo 30b 1 legge sull'imposta sul reddito da individui, secondo la quale il reddito derivante da, tra le altre cose, la vendita di titoli o strumenti finanziari derivati e la realizzazione dei diritti che ne derivano, l'imposta sul reddito è 19% del reddito da lavoro.

In relazione a quanto sopra, i proventi derivanti da operazioni sul mercato FOREX devono essere considerati come ricavi dalla fonte di reddito specificata nella citata disposizione di cui all'art. 10 sec. 1 punto 7 della legge sull'imposta sul reddito delle persone fisiche, vale a dire dal capitale liquido.

La giustificazione legale sopra riportata si riduce alla dichiarazione secondo cui i redditi derivanti da transazioni forex sono redditi da capitale liquido. Si tratta di una fonte diversa delle entrate, il che significa che tali entrate non si connettono con il reddito ad esempio, da lavoro o per affari e li tassare separatamente -. Utilizzando un tasso di imposta sul reddito lineare 19%. Il pagamento delle imposte dovute è effettuato per periodi annuali sul modulo PIT-38 presentato a 30 ad aprile. La tassa dovuta per l'anno precedente dovrebbe essere pagata entro questo periodo.

PIT 38 e la tassa Forex

Il corretto completamento della testimonianza e il pagamento dell'imposta dovuta è semplice nel caso di transazioni condotte da un broker polacco. È obbligato a redigere un modulo PIT-8C per il contribuente (cioè l'investitore), nel quale egli mostra ricavi e costi per un determinato anno fiscale. I proventi e le spese da PIT-8C sono inseriti nelle intestazioni appropriate nell'istruzione PIT-38 (voce 19 e 20) - la differenza positiva è il reddito da cui viene calcolata l'imposta di 19%.

Esempio: imposta sul Forex I

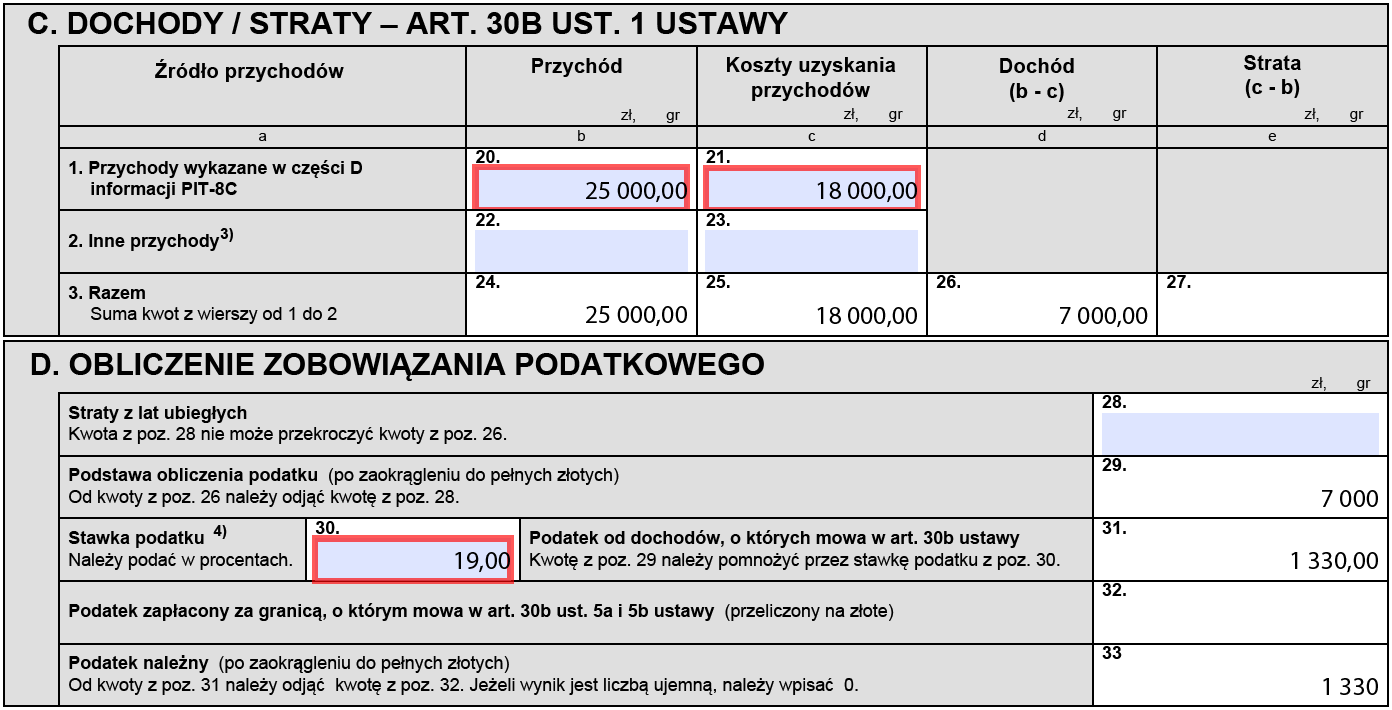

Nel 2020, l'investitore ha utilizzato i servizi di un broker polacco. Dopo la fine dell'anno, ha ricevuto informazioni da lui PIT-8C, in cui, nella parte D, nella riga 3 (vendita pagata di strumenti finanziari derivati ed esercizio dei diritti che ne derivano) è stato mostrato:

nell'elemento 27 - entrate: 25000 PLN

nell'elemento 28 - costi: 18.000 PLN

L'investitore, sulla base delle informazioni PIT-8C, completa la testimonianza di PIT-38:

nell'elemento 20 entra in 25.000 PLN

nell'elemento 21 entra in 18.000 PLN

Nell'elemento 26 calcola il reddito di 25.000 - 18.000 = 7.000 PLN

Conta l'imposta su questo importo (19% da 7000 PLN dà 1330 PLN) e lo inserisce nell'articolo 33. La testimonianza deve essere presentata all'ufficio di 30 in aprile 2021. Una tassa di PLN XNUM deve essere pagata entro tale data.

Se il contribuente ha utilizzato i servizi di diversi broker polacchi, quindi gli importi delle entrate e delle spese derivanti dalle informazioni ricevute da loro, PIT-8C riassume e mostra nella dichiarazione di PIT-38.

PIT 38: liquidazione dei proventi da PIT8c

L'obbligo del broker di preparare le informazioni PIT-8C deriva direttamente dall'art. 39 sec. 3 Income Tax Act dagli individui, in base al quale le persone fisiche che svolgono attività commerciali, le persone giuridiche e le loro unità organizzative e le unità organizzative senza personalità giuridica sono obbligati, entro la fine di febbraio dell'anno successivo all'anno d'imposta, inviare il contribuente e l'ufficio delle imposte che è diretto dal capo dell'ufficio delle imposte competente per il luogo di residenza del contribuente e, nel caso di un contribuente di cui all'art. 3 sec. 2a, l'ufficio delle imposte gestito dal capo del competente ufficio fiscale per la tassazione di stranieri - informazioni registrate sulla quantità di reddito di cui all'articolo. Paragrafo 30b 2, preparato secondo la formula stabilita (PIT - 8C).

Tuttavia, la questione diventa più complicata quando investiamo tramite un broker straniero (utilizzando servizi forex stranieri). Ovviamente, un broker straniero non è tenuto a preparare le informazioni fiscali in conformità con le normative polacche. Quindi come saldare la tassa sul Forex se usiamo i servizi di un tale broker?

Gli investitori che utilizzano broker stranieri devono quindi determinare autonomamente l'ammontare delle entrate e dei costi. Inoltre, dovrebbero essere presi in considerazione i trattati sulla doppia imposizione.

Lascia una risposta