La sorveglianza svizzera ha infranto le regole del gioco

Operazione di acquisizione Credit Suisse negoziato durante il fine settimana dal governo svizzero ha infranto tutte le regole, lasciando denaro agli azionisti ed eliminando i detentori di capitale aggiuntivo di classe 1 (AT1). La mossa ha sconvolto la struttura del capitale e ieri mattina ha fatto scendere il mercato AT1 da 250 miliardi di dollari. La decisione del regolatore svizzero potrebbe avere conseguenze a lungo termine per le banche europee poiché il costo del capitale aumenterà. Allora spieghiamo come funziona il mercato AT1 e perché è importante per le banche europee.

Il progetto di acquisizione di Credit Suisse invia onde d'urto attraverso le obbligazioni AT1

Eseguito con la forza dal governo svizzero le nozze di UBS e Credit Suisse, a seguito della quale gli azionisti di Credit Suisse hanno ricevuto un'azione UBS per 22,48 azioni Credit Suisse, valutando la banca a circa 2,8 miliardi di dollari. Mentre gli azionisti hanno ricevuto qualcosa in cambio, i detentori di capitale aggiuntivo di classe 1 (AT1) sono stati privati di un valore nominale di 16 miliardi di franchi, un evento senza precedenti nel contesto dei salvataggi finora. Questa mossa è anche contro l'ordine della struttura del capitale poiché il capitale AT1 è al di sopra del patrimonio netto, il che significa che gli azionisti dovrebbero sempre assorbire tutte le perdite prima che raggiungano i detentori del capitale AT1.

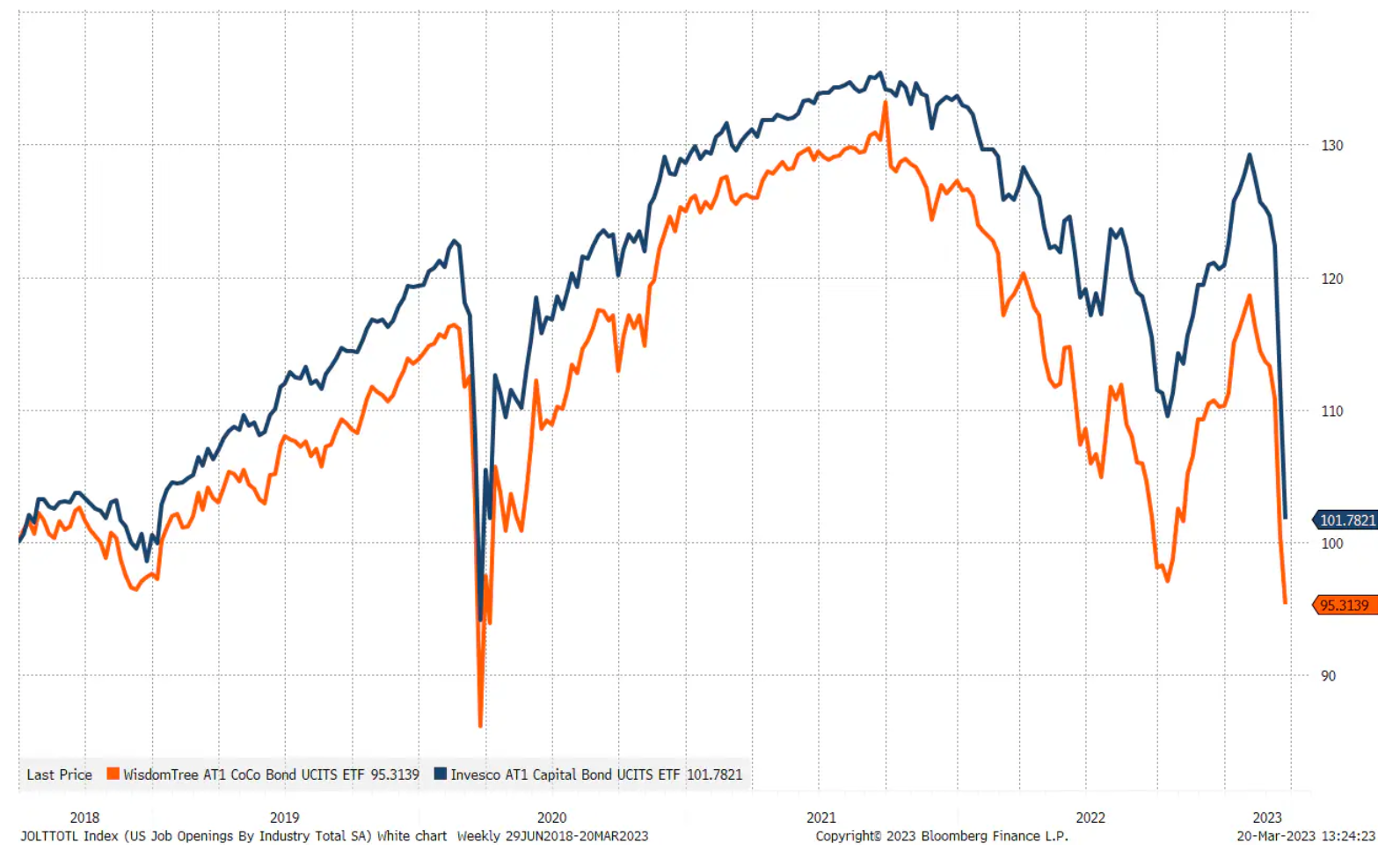

I mercati hanno reagito negativamente al progetto di acquisizione, facendo scendere le obbligazioni AT1 fino al 17,5% a un minimo infragiornaliero. Per arginare un ulteriore calo della fiducia, le autorità di vigilanza bancaria dell'UE hanno ribadito che il capitale di Common Equity Tier 1 (CET1) continua a subire perdite prima dei detentori di capitale AT1. Il comunicato ha calmato il mercato e le obbligazioni AT1 sono salite dell'8% dai minimi.

I due più grandi fondi negoziati in borsa che monitorano CoCo (parte della struttura del capitale Tier 1) e tutte le obbligazioni AT1.

Così come non conosciamo ancora le conseguenze a lungo termine del salvataggio della SVB, che includeva una garanzia completa per i depositi non assicurati, non conosciamo le conseguenze a lungo termine del salvataggio del Credit Suisse. L'evento di ieri sera potrebbe causare danni permanenti al mercato dei capitali AT1 e quindi avere un impatto negativo sulla raccolta a lungo termine e sul costo del capitale per le banche europee. In ogni caso, il balzo del rischio per le banche nelle ultime due settimane significherà che la propensione al rischio nel sistema diminuirà, e quindi aumenterà il costo del capitale per l'economia.

Cos'è il Capitale AT1?

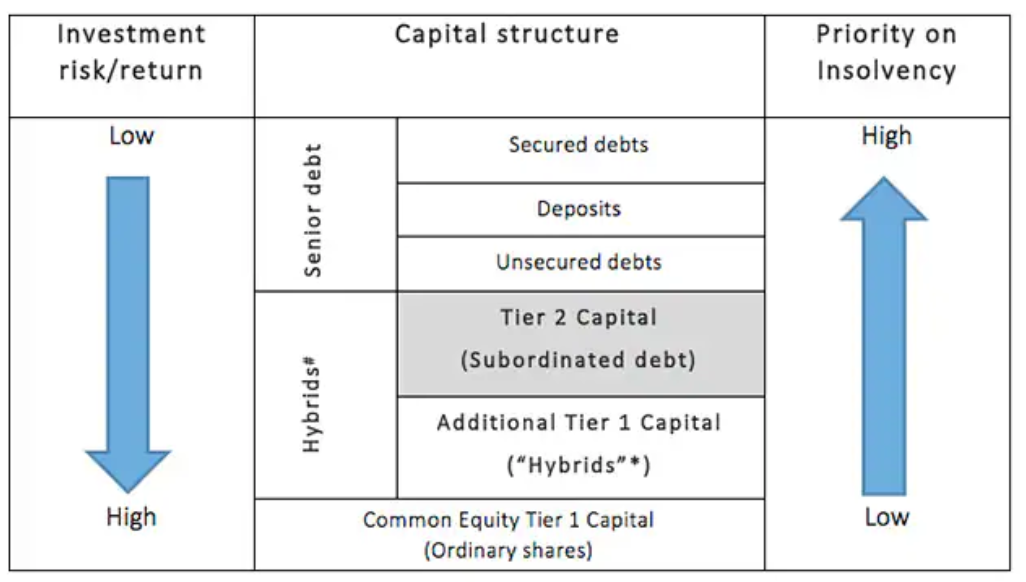

La struttura delle obbligazioni AT1 è stata creata dopo la crisi finanziaria globale sotto quelle nuove Regole di Basilea III come nuovo strato di capitale per agire da ammortizzatore in caso di stress o fallimento bancario. Il grafico seguente presenta una struttura patrimoniale semplificata di un istituto finanziario e si può vedere che le obbligazioni AT1 sono caratterizzate da quasi il rischio più elevato: solo i detentori di capitale primario di classe 1 (azionisti) sono esposti a un rischio più elevato.

Uno dei criteri chiave per le obbligazioni AT1 è che sono perpetui, il che significa che non scadono per garantire che siano capitale permanente. Alcune delle obbligazioni AT1 possono essere convertite in azioni se il coefficiente di leva finanziaria della banca scende al di sotto di una certa soglia. Questi tipi di obbligazioni AT1 sono chiamate obbligazioni convertibili condizionalmente o cosiddette "CoCo" (ing. obbligazioni contingent convertible) e rappresentano circa il 40% delle obbligazioni AT1 in circolazione. Il valore del mercato AT1 è di circa 254 miliardi di USD, con il 97% delle emissioni emesse da banche e l'80% di tutte le obbligazioni AT1 sono emesse da banche europee.

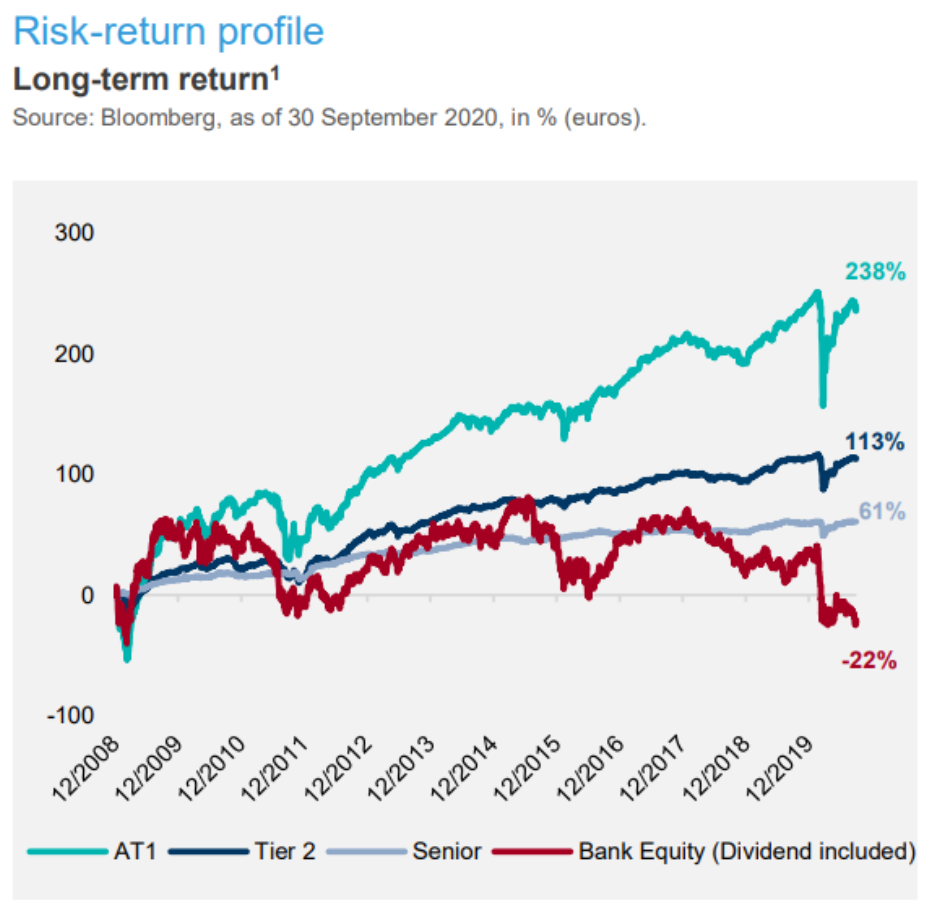

Uno dei motivi per cui le banche europee sono diventate i principali emittenti di obbligazioni AT1 è che il profilo di rendimento del capitale azionario era così pessimo da non costituire una valida fonte di capitale a meno che la banca non fosse disposta a emettere capitale a un costo elevato. Le obbligazioni AT1 hanno funzionato come un ponte e uno strumento per la creazione di capitale di classe 1. Gli investitori hanno investito volentieri in obbligazioni AT1, in particolare banche di importanza sistemica globale, nella convinzione che i governi non avrebbero permesso a nessuno diverso dagli azionisti di perdere l'intero investimento. Il rapporto rischio/rendimento è stato quindi considerato piuttosto favorevole per gli obbligazionisti AT1. Il grafico dei rendimenti di Lazard Asset Management mostra che il profilo dei rendimenti della struttura del capitale è stato distorto. Il capitale delle banche, in quanto elemento più rischioso della struttura del capitale, avrebbe dovuto generare un rendimento superiore rispetto alle obbligazioni AT1, ma non è stato così, il che indica che il sistema bancario europeo è strutturalmente malsano dal punto di vista degli investitori.

Per coloro che desiderano saperne di più sul capitale AT1, possiamo consigliare le seguenti due brevi note di Lazard Asset Management:

Si segnala che a maggio 2022 Fitch Ratings ha pubblicato una nota sulla crisi esistenziale in Europa in relazione alle obbligazioni AT1, perché Le autorità di vigilanza europee stanno discutendo la riprogettazione della struttura del capitale, con particolare attenzione al capitale primario di classe 1. In altre parole, le autorità di vigilanza dell'UE riconoscono che il sistema attuale non è ottimale. Ma come aumentare l'enfasi sul capitale primario di classe XNUMX, quando il rendimento del capitale proprio delle banche europee è così basso rispetto al suo costo?

Le banche europee sono a maggior rischio

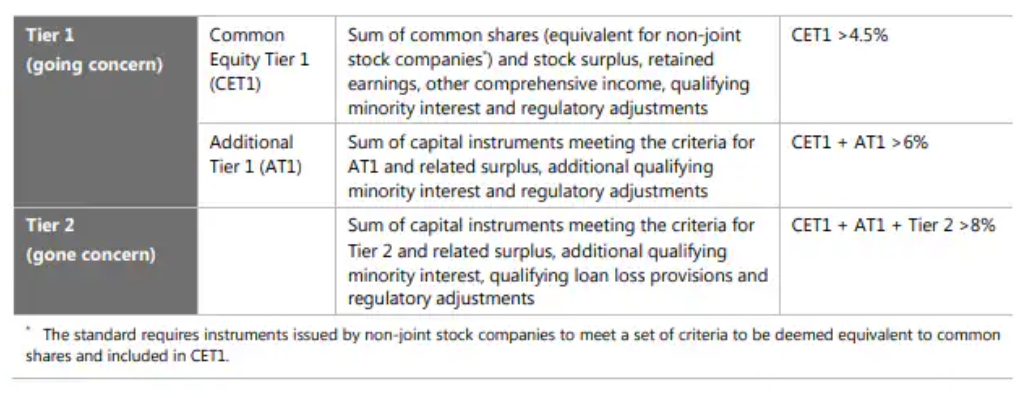

In accordo con la normativa di Basilea III, il leverage ratio per le banche è definito come il rapporto tra la misura del capitale (Tier 1 capital) e la misura dell'esposizione (attività di rischio ponderate). Il capitale regolamentare totale include il capitale di classe 1 (CET1 + AT1) e il capitale di classe 2 e dovrebbe essere almeno dell'8%, il che implica una leva finanziaria massima di 12x, ma ovviamente assumendo che il quadro di ponderazione del rischio sia impostato correttamente e funzioni in modo lineare per tutti i rischi scenari; sosteniamo che non è così, e quindi il sistema ha dei rischi nascosti.

L'intero sistema di Basilea III si basa sul patrimonio regolamentare a più livelli seguito da un approccio ponderato per il rischio alle attività in bilancio. In base alle normative attuali, i buoni del Tesoro hanno la ponderazione del rischio più bassa, e ha senso. Tuttavia, se aggiungiamo lo shock dei tassi di interesse e la contabilizzazione dei titoli detenuti fino alla scadenza, che funziona solo nell'ipotesi di stabilità delle passività, allora le autorità di regolamentazione introducono nel sistema un rischio altamente non lineare. Perché, come abbiamo visto con SVB e altre banche, la ponderazione del rischio era chiaramente troppo bassa in un contesto in cui le passività non erano stabili. Questo è il rischio fondamentale nel sistema bancario. Se il grande pubblico ritiene che il valore d'uso dei depositi sia troppo basso rispetto ad alternative come quelle a breve termine buoni del Tesoro, oro, Bitcoinazioni, ecc., il sistema bancario potrebbe facilmente contribuire a un ulteriore calo dei depositi accumulati, privando le banche della fonte di finanziamento più economica e potenzialmente aumentando la pressione sulle vendite forzate di attività.

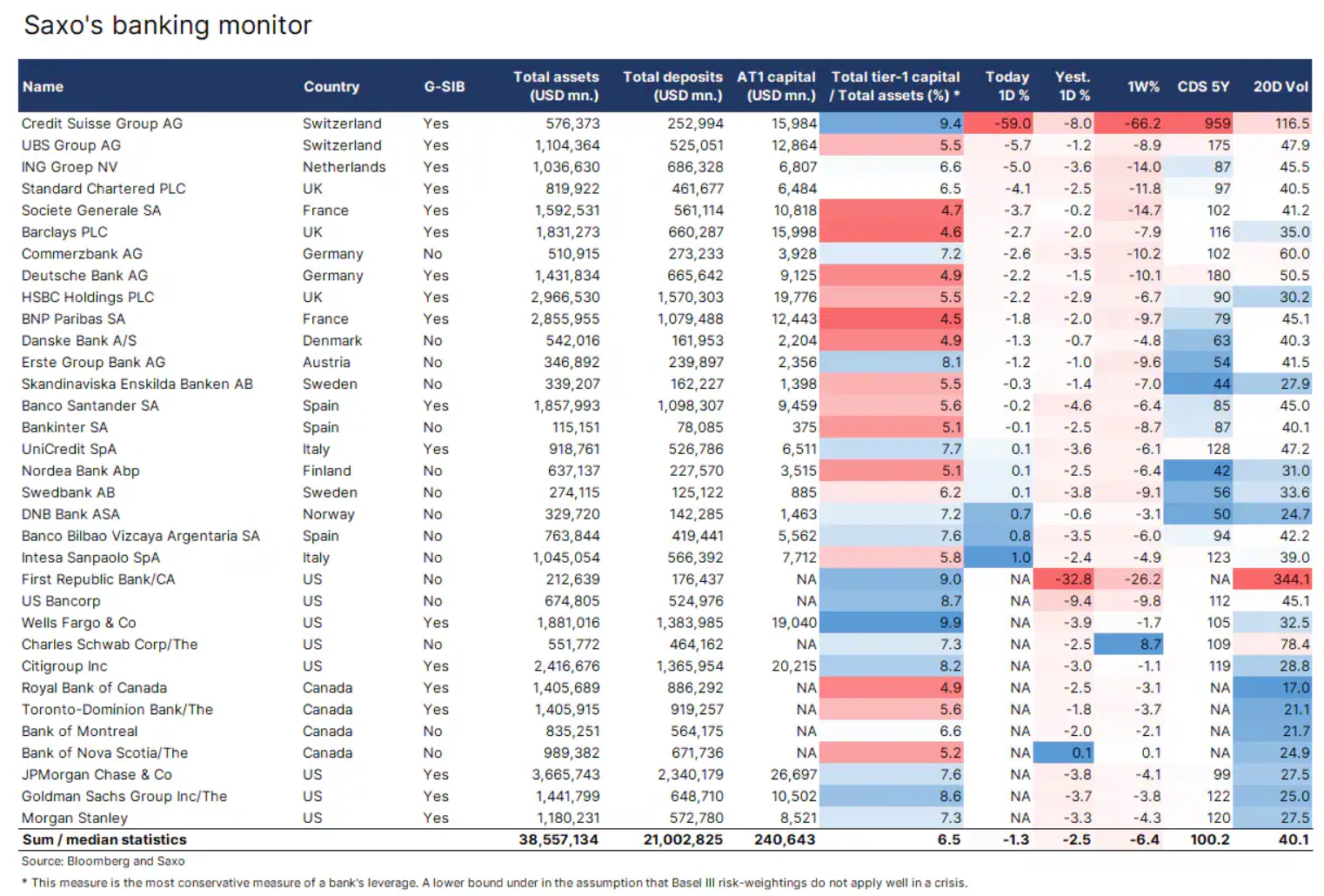

Abbiamo aggiornato il nostro monitor bancario per includere le banche canadesi e aggiunto AT1 Equity in modo che i nostri clienti possano vedere quali banche hanno l'importo di riferimento AT1 Equity più alto. Inoltre, abbiamo calcolato il leverage floor dividendo il capitale di classe 1 per il totale delle attività. Questa è naturalmente la misura di rischio più prudente per le banche, poiché in questo caso tutte le attività comportano lo stesso rischio. Con questa ipotesi, diventa abbastanza chiaro che le banche statunitensi hanno una struttura patrimoniale migliore rispetto alle banche europee e canadesi.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.