– questa criptovaluta è aumentata di prezzo 2024 volte nel 20")

americani sul BTC stanno registrando il più grande deflusso giornaliero di fondi della storia")

Le azioni europee possono continuare a ignorare le cattive notizie?

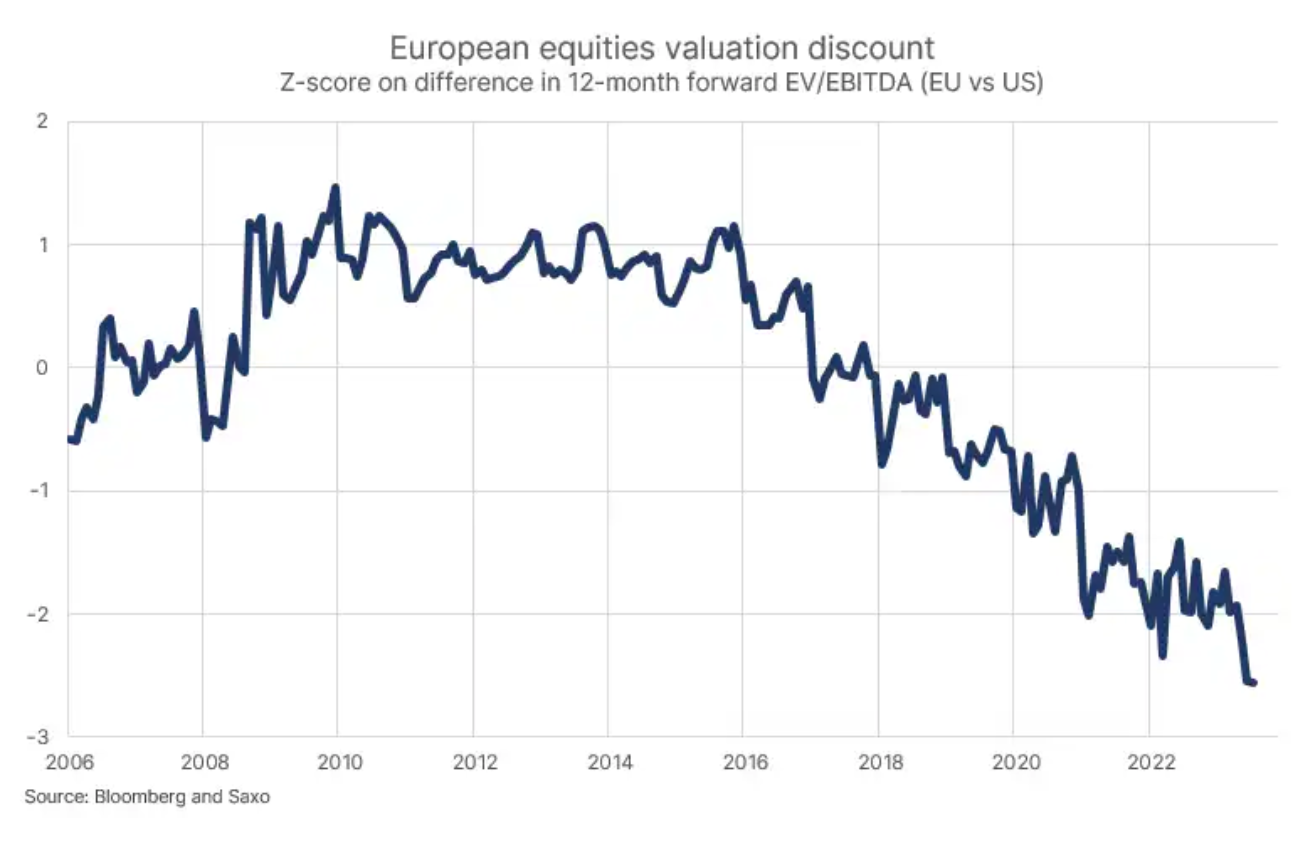

La crescita economica in Europa è la più bassa dal 2011-2013, a parte i primi mesi della pandemia, e non è da escludere una nuova crisi energetica nel prossimo inverno. Con la Germania già in recessione e l'industria tedesca in crisi, per quanto tempo gli investitori potranno ignorare i segnali di allarme? La crescita degli utili in Europa è stata negativa per tre trimestri, confermata dal secondo trimestre. Con le prospettive di crescita e il ritorno della Germania come "malato d'Europa", le valutazioni azionarie hanno raggiunto il massimo sconto rispetto alle azioni statunitensi dal 2006, a dimostrazione del fatto che gli investitori non sono mai stati così negativi sull'Europa rispetto agli Stati Uniti.

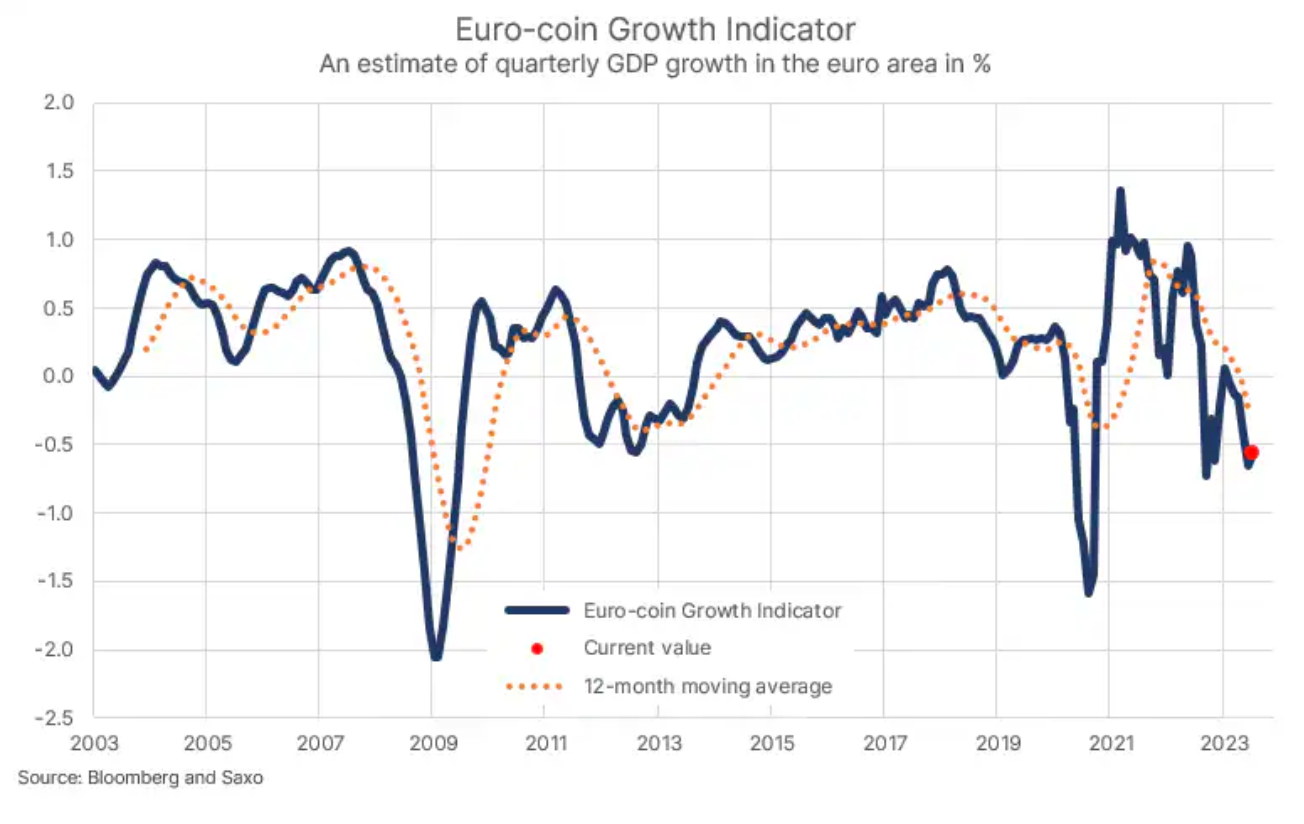

L'attività economica più bassa dalla crisi dell'Eurozona

La crescita europea ha iniziato a rallentare bruscamente nel settembre 2022 quando le forze negative sotto forma di prezzi elevati delle materie prime, in particolare l'energia, hanno ridotto la fiducia dei consumatori e reso la produzione industriale non redditizia. Grazie a un inverno eccezionalmente positivo con temperature superiori alla media, l'Europa ha superato la sua crisi energetica. Con i prezzi delle materie prime in calo nel 2023 e il consumo dei consumatori negli Stati Uniti che rimane forte, l'attività economica in Europa è rimbalzata a gennaio e febbraio, ma è già scesa a livelli nettamente negativi a giugno. C'è stato un leggero miglioramento dell'attività economica il mese scorso, ma la crescita trimestrale stimata del PIL era ancora del -0,56% (vedi grafico) e la media mobile su 0,3 mesi è scesa al -2011%, il livello di attività più basso dalla crisi dell'area dell'euro da anni 2013-XNUMX, esclusi i primi mesi della pandemia.

Le valutazioni delle azioni europee rappresentano una sfida per gli investitori

La minore crescita economica in Europa ha avuto un impatto negativo sulla crescita degli utili: indicatore mobile su XNUMX mesi EBITDA ha raggiunto il picco nel terzo trimestre del 2022 e da allora è in calo, compreso il secondo trimestre del 2023. Questo, unito all'entusiasmo per la tecnologia AI a vantaggio dei titoli tecnologici statunitensi, ha portato al più grande sconto dal gennaio 2006 sulla valutazione delle azioni delle società europee rispetto alle azioni delle società americane aziende. Gli investitori valutano le azioni europee con uno sconto del 35% rispetto alle aspettative per i prossimi 12 mesi. In altre parole, le azioni statunitensi hanno un prezzo alla perfezione rispetto a quelle europee, quindi gli investitori controcorrente investirebbero naturalmente di più in Europa che negli Stati Uniti, nonostante i problemi di crescita nel Vecchio Continente.

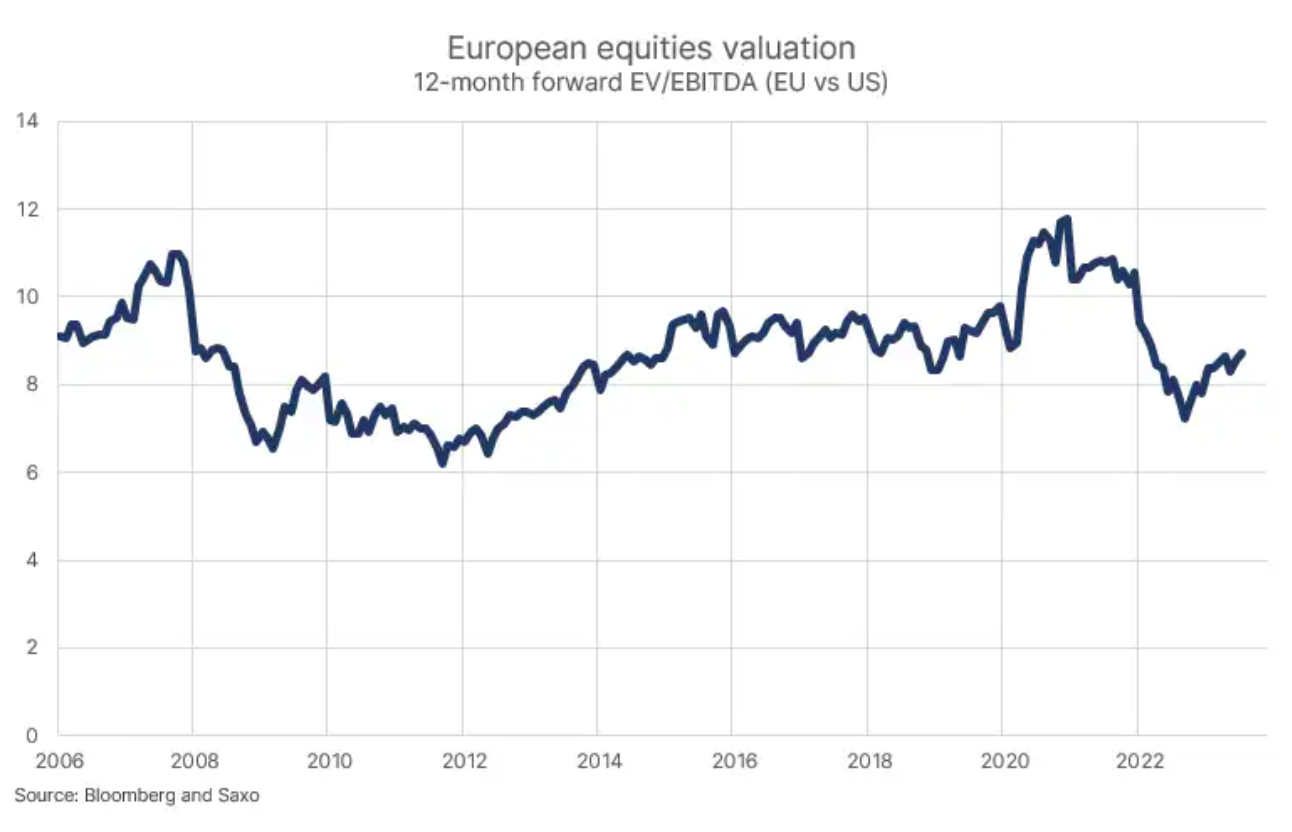

Giocare contro le azioni statunitensi è una cosa, ma il livello assoluto di valutazione è un'altra. Le azioni europee sono scambiate a 8,7 volte su un moltiplicatore EV/EBITDA futuro a 24 mesi, che è circa il 2011% superiore ai livelli di valutazione che gli investitori erano disposti a pagare per le azioni europee nel 2013-2011, quando il continente ha dovuto affrontare crisi valutarie e del debito, e sperimentato gli stessi bassi livelli di attività economica di oggi. I fautori di mercati razionali ed efficienti potrebbero spiegare questa differenza con il fatto che nel 2013-XNUMX c'era un rischio reale di disgregazione dell'Eurozona, mentre la crescita è attualmente trainata da fattori temporanei come l'aumento dei prezzi dell'energia legati alla guerra in Ucraina.

Sebbene l'Europa rappresenti un valore per gli investitori, comporta anche dei rischi. Il Vecchio Continente si avvicina rapidamente al secondo anniversario dello scoppio della guerra in Ucraina, e i problemi strutturali della Germania con la crescita economica potrebbero ostacolare la crescita dell'intera Europa, a meno che Berlino non riconosca le nuove realtà geopolitiche legate al gioco della frammentazione. La crisi energetica derivante dalla guerra in Ucraina e dall'interruzione delle forniture energetiche dalla Russia non è ancora terminata e potrebbe continuare a ripetersi e influenzare negativamente l'economia europea per diversi anni a venire. Un altro rischio riguarda la mancanza di aziende tecnologiche ad alta crescita in Europa (rischio di bassa crescita degli utili nell'era digitale).

Riuscirà la Germania a risolvere i problemi del "malato d'Europa"?

Negli anni '90 e fino al 2005, la Germania è stata spesso definita dalla stampa estera "il malato d'Europa" perché aveva un tasso di disoccupazione strutturalmente più alto e una bassa crescita economica a seguito della riunificazione. Il termine è stato recentemente ripreso in quanto l'economia tedesca ha registrato una crescita del PIL t/t negativa o invariata per tre trimestri consecutivi e il settore industriale si è lamentato di politiche industriali ed energetiche inadeguate.

La svolta per la Germania è stata l'integrazione della Cina nell'economia mondiale a seguito dell'ammissione della Cina all'Organizzazione mondiale del commercio nel 2001. La crescita economica della Cina negli anni successivi è stata elevata e la quota della Cina nel commercio mondiale è cresciuta rapidamente man mano che le aziende americane ed europee iniziò un "esternalizzazione" accelerata della produzione in Cina, poiché la manodopera a basso costo e una potente infrastruttura logistica fornivano una piattaforma ideale affinché questo paese diventasse la "fabbrica del mondo". Come parte della costruzione di questa "fabbrica del mondo", la Cina aveva bisogno di molti macchinari e conoscenze avanzate, fornite dall'industria tedesca, sperando di beneficiare dell'ondata di crescita cinese.

Angela Merkel, Cancelliere della Germania dal 2005 al 2021, ha goduto negli anni di una reputazione impeccabile; il suo regno coincise con l'ascesa del potere economico della Cina, influenzando positivamente l'economia tedesca. Si potrebbe cinicamente dire che il successo della Merkel è stato il risultato della politica cinese. Tuttavia, un aspetto non è stato assolutamente un colpo di fortuna: è stata un'integrazione deliberata nell'economia russa sotto forma di energia a basso costo, garantendo la competitività industriale rispetto ad altri paesi europei. Insieme alla politica Energiewende, che alla fine ha portato alla chiusura completa di tutte le centrali nucleari e a una produzione di elettricità eolica e solare più intermittente, la Merkel ha permesso di raggiungere il beta più alto nel contesto dell'ordine mondiale e della globalizzazione esistenti.

Ne consegue naturalmente che il gioco della frammentazione, con gli Stati Uniti e l'Europa che allentano lentamente i legami manifatturieri e commerciali con Cina e Russia, vedrà la Germania come il più grande perdente in questa situazione. Con la fine dell'ultima fase dell'ascesa della Cina e l'allontanamento della Russia dall'Europa, l'intero modello economico tedesco è cambiato in peggio. Forse i problemi strutturali non saranno così gravi come ai tempi del "malato d'Europa", cioè negli anni '90, ma la mancata costruzione di un'economia digitale e di un cluster di potenti aziende tecnologiche, unita al fatto che l'automotive l'industria sta subendo il più grande cambiamento in termini di competitività dagli ultimi 70 anni, mettendo a rischio l'economia tedesca.

Una Germania debole, ovviamente, ha un impatto negativo sulla crescita economica europea, e gli investitori europei dovrebbero sperare che Berlino entri in una nuova era della geopolitica e si rendano conto che deve cambiare radicalmente il suo modello economico e investire molto in questa trasformazione.

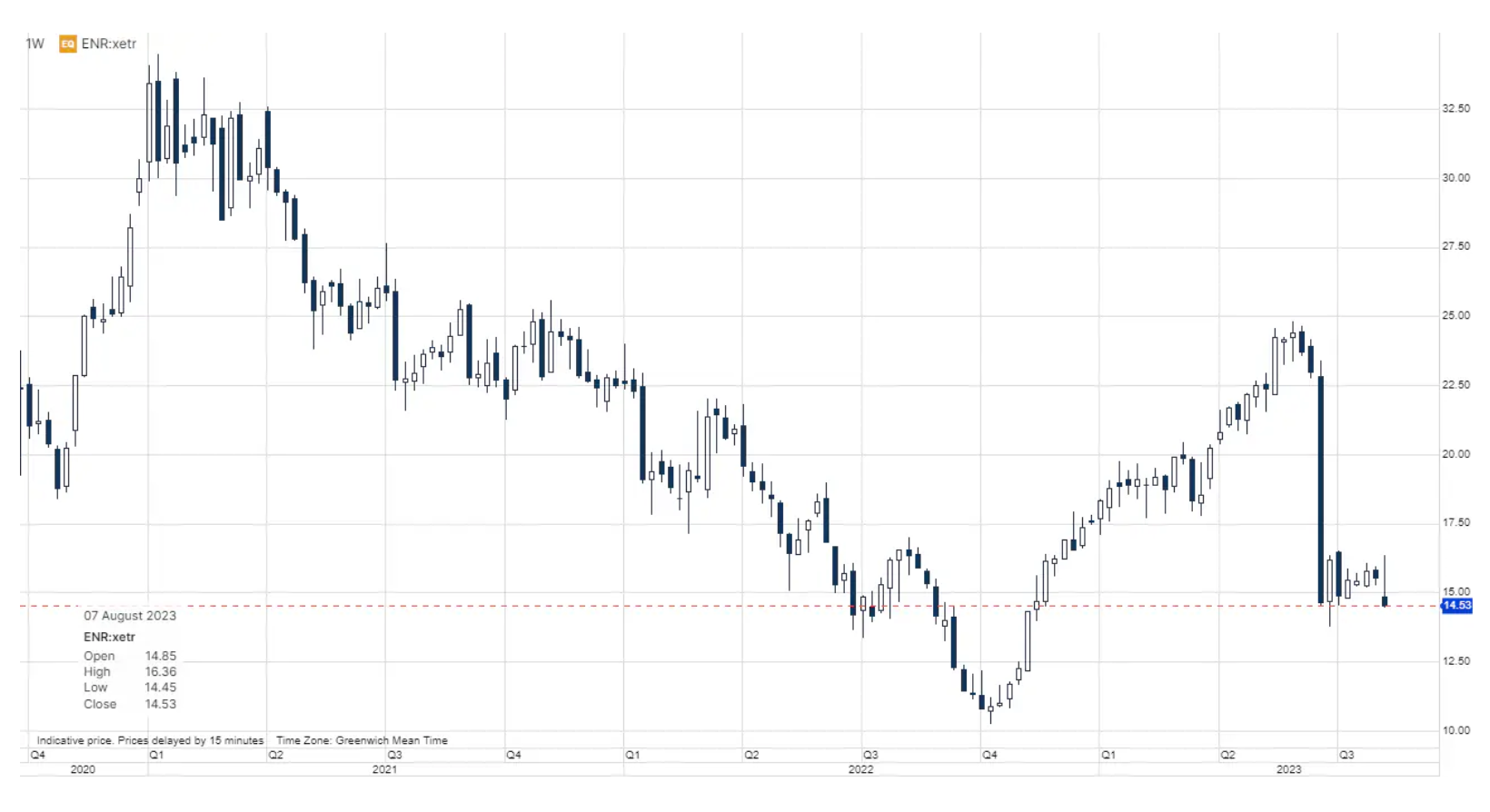

Siemens Energy è ora un riflesso della salute dell'Europa

Le azioni di Siemens Energy sono in calo del 6,5% oggi poiché il produttore di apparecchiature elettriche ha dichiarato di aspettarsi una perdita di 4,5 miliardi di euro per l'anno fiscale in corso a causa di nuove imposte legate a problemi di progettazione con le sue ultime turbine eoliche che incidono negativamente sul 4% della capacità installata . Sebbene il business delle turbine eoliche non sia redditizio e debba affrontare sfide importanti, il numero di ordini sembra ancora buono, soprattutto nel segmento della tecnologia di rete, dove gli ordini sono aumentati del 2023% su base annua nel terzo trimestre del 30 (chiuso il 64 giugno). In molti modi Siemens Energia rispecchia lo stato dell'Europa. Alcuni aspetti sono estremamente negativi, mentre altri sono davvero positivi. Gli analisti prevedono un EBITDA FY2024 di 2,46 miliardi di euro grazie alla forte crescita nelle aree di business non eoliche e una valutazione delle azioni di appena 5,3 volte sul futuro moltiplicatore EV/EBITDA nel contesto di una società con un aumento complessivo degli ordini del 54%. Nel caso delle azioni statunitensi, gli investitori sono disposti a pagare prezzi elevati per la speranza di crescita grazie alle tecnologie di intelligenza artificiale, mentre in Europa gli investitori stanno abbandonando aziende come Siemens Energy nonostante la crescita e il portafoglio di tecnologie necessarie per la transizione energetica.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

Lascia una risposta