Recensione Marko: sta arrivando la stagflazione. SaxoStrats cambia le sue previsioni!

SaxoStrats modifica le sue previsioni per gli Stati Uniti da nessuna recessione a stagflazione, il che significa un cambiamento nelle previsioni per i tassi di interesse e i mercati azionari. Prevediamo una probabilità su 1 che la Fed (e la BCE) tagli i tassi prima della fine dell’anno, e una probabilità su 3 che ciò avvenga nel primo/secondo trimestre del 2024. Il cambiamento principale non è solo il risultato di un significativo aumento in termini reali dei tassi di interesse, che ha reso quasi insopportabile il costo dei finanziamenti negli Stati Uniti, come dimostra la recente revisione al ribasso del rating americano da parte di Fitch, ma anche un forte aumento del costo dei consumi. I tassi di interesse su tutto, dalle carte di credito alle auto nuove ai mutui, sono il doppio della media a lungo termine, se non sopravvalutati. Infine, i dati sull’occupazione e sulla spesa sembrano rallentare, mentre l’inflazione rimane persistente a causa dei salari e dei prezzi dell’energia. Poiché la bassa crescita economica e l’inflazione medio-alta significano stagflazione, stiamo rivedendo le nostre previsioni.

SaxoStrats prevede ora l’inizio di una lieve stagflazione nel quarto trimestre del 2023, con un impatto più forte nel primo trimestre del 2024.

Prospettive riviste sulla politica economica e monetaria

Si tratta di un grande cambiamento rispetto alla nostra proiezione di “nessuna recessione” finora nel 2022 e nel 2023.

Ci costringe inoltre a ricalibrare le nostre previsioni sui rendimenti e sul mercato azionario. Per quanto riguarda i rendimenti, siamo consapevoli che il Tesoro americano “inonda il mercato”, il che significa un rischio di rendimento USA a 425 anni di 525 punti base, ma prevediamo che l’impatto di un aumento del tasso di XNUMX punti base colpirà l’economia con tutta la sua forza a partire da questo rapporto di rilascio. Riteniamo che la probabilità di un taglio del tasso sia pari a BCE i Federale a novembre/dicembre è da 1 a 3, mentre nel primo/secondo trimestre del 2024 è da 2 a 3.

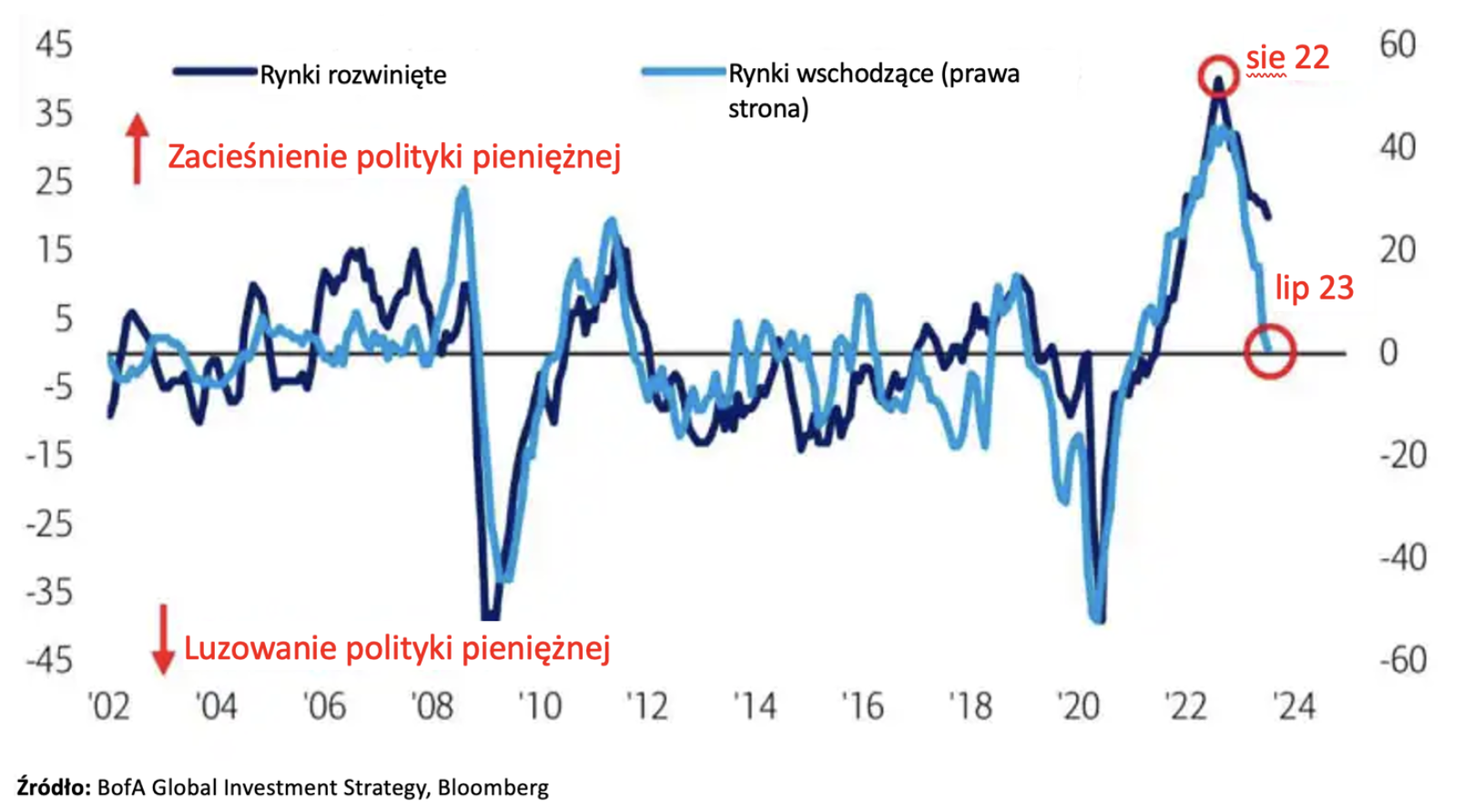

I primi segnali di questa situazione sono già visibili. Finora i mercati emergenti hanno guidato il mondo nell’inasprimento della politica monetaria, ma ora stanno iniziando a tagliare i tassi di interesse:

Ci aspettiamo che il terzo e il quarto trimestre siano impegnativi per i profitti aziendali poiché la crescita dei ricavi rallenta mentre i costi dei fattori produttivi (salari ed energia) rimangono elevati. Il pieno impatto di questo cambiamento dovrebbe essere visibile nei report del terzo trimestre pubblicati nel quarto trimestre. Nel breve termine presumiamo un valore obiettivo dell'indice S&P 500 a 4 e, se il nostro scenario si avvererà, prevediamo un ulteriore indebolimento al livello di 455-4.

Dall’inizio del 2022, abbiamo sostenuto l’“assenza di recessione” poiché ci siamo resi conto che il più grande trasferimento mai effettuato dal settore pubblico a quello privato durante la pandemia di Covid avrebbe avuto un impatto a lungo termine sui consumatori statunitensi e sulla capacità delle aziende di aumentare i margini di prezzo . Tuttavia, nella prima parte della seconda metà di quest’anno, una serie di fattori sono peggiorati drasticamente rispetto alle previsioni prevalenti di nirvana economico tra gli esperti.

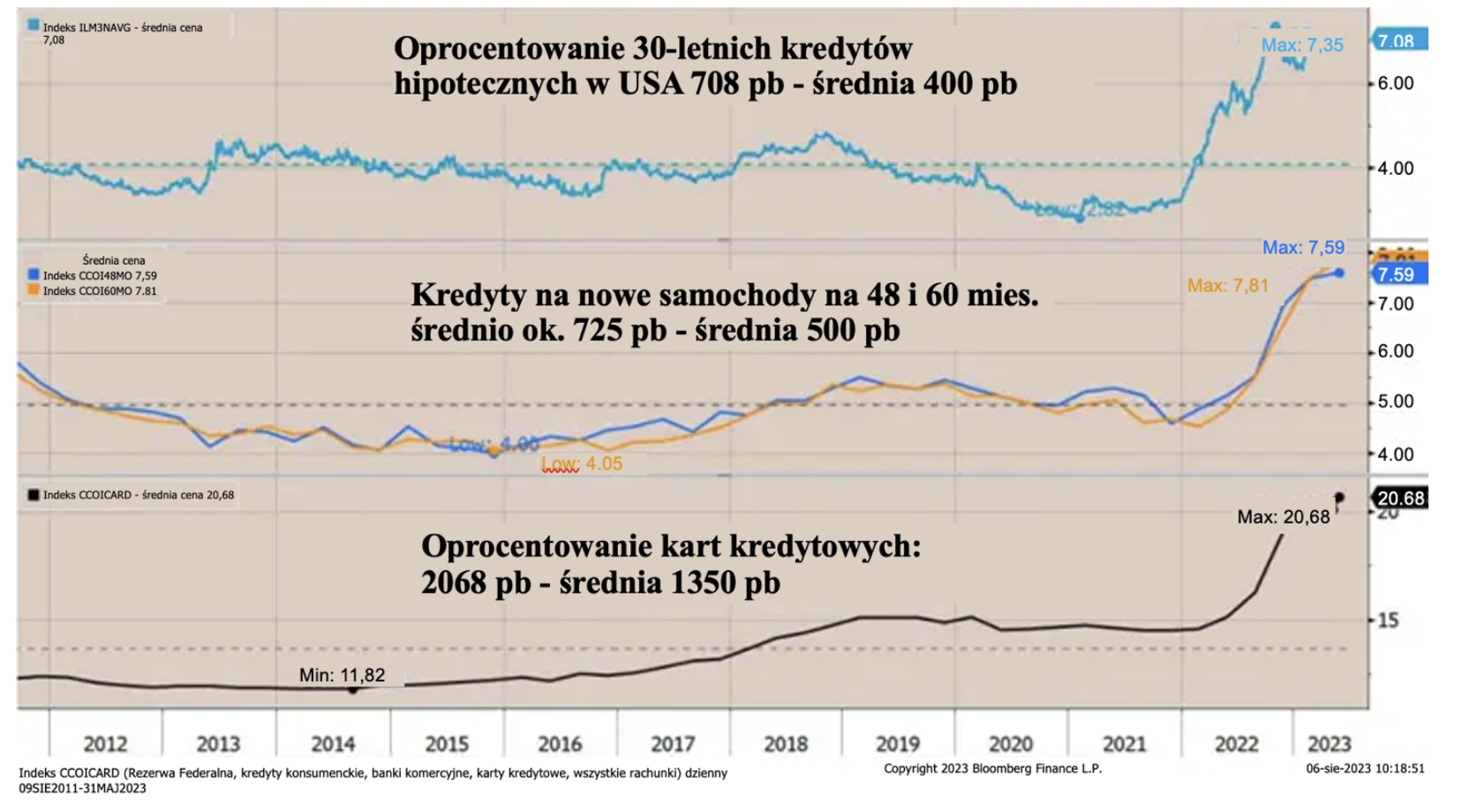

Noi di SaxoStrats non ci concentriamo sul passato, ma su come le risposte politiche cambieranno le dinamiche dei mercati in futuro. Anche nel nostro lavoro rimane rilevante il concetto di "tempo" e attribuiamo grande importanza allo "scorrere del tempo" all'interno dei singoli scenari. I mercati spesso interpretano erroneamente il "tempo" come concetto: più a lungo siamo "nella fase o nella fase di valutazione", più il suo comportamento e il suo impatto cambiano, e nel tempo l'impatto diventa esponenziale. Riteniamo che stiamo entrando in questa fase, come evidenziato dal drammatico aumento del costo del capitale da spendere per i consumatori:

Il fattore principale dell’attuale piattaforma economica e politica in termini di concetto è teoria monetaria moderna (MMT). Questa politica si basa sulla convinzione che il debito di per sé non ha conseguenze economiche negative. Tuttavia, come abbiamo visto per gran parte del periodo 2010-2020, ciò richiede tassi di interesse reali negativi, poiché gran parte delle attività guidate dal debito si svolgono con una produttività negativa. In altre parole, il costo della MMT è il disperato bisogno di tassi di interesse negativi per realizzare investimenti e ridurre il costo di finanziamento di questo debito.

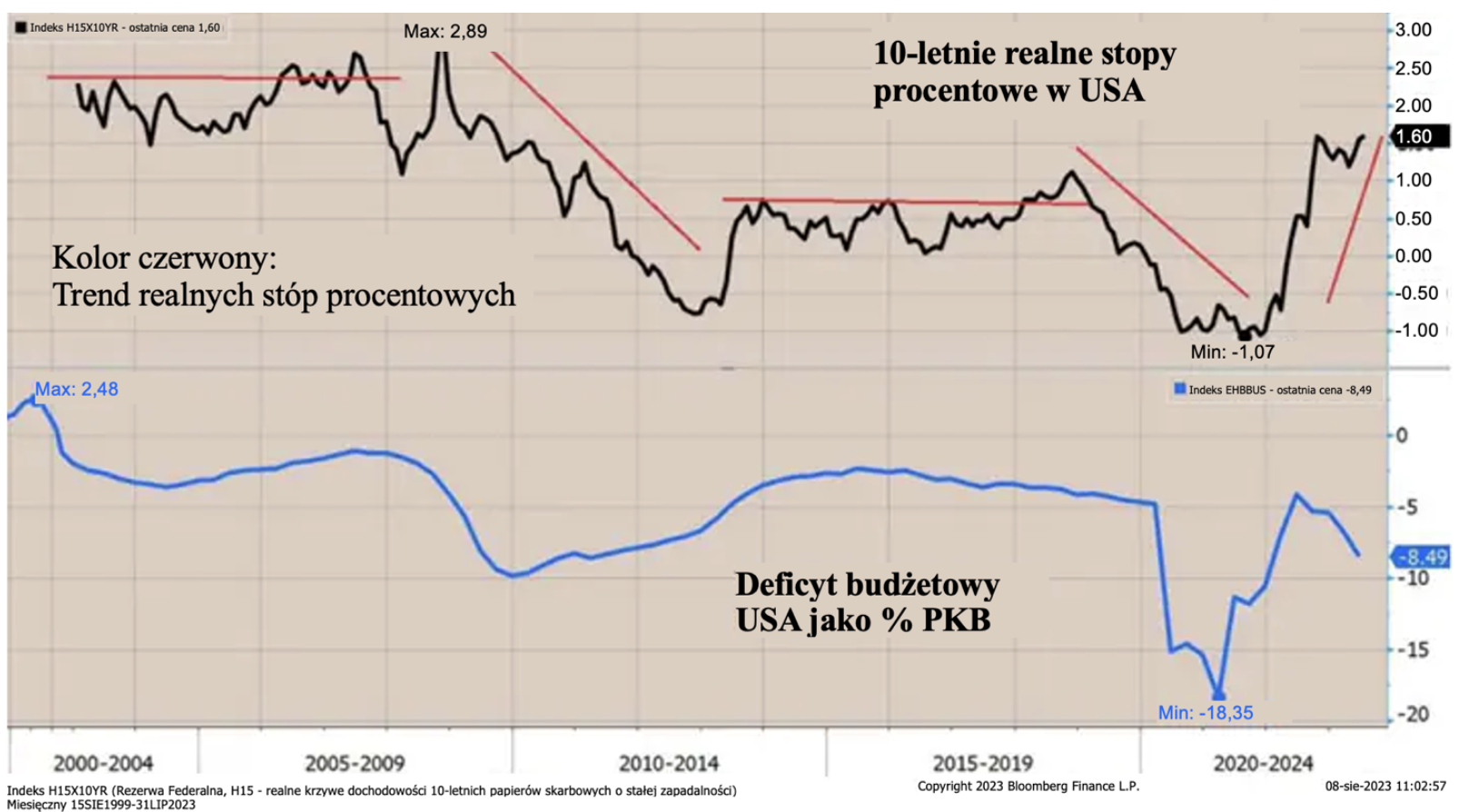

Nell’ultima settimana abbiamo visto il mercato raggiungere quella che definirei “indigestione di debito”. Quando il Dipartimento del Tesoro degli Stati Uniti ha aumentato l’emissione di buoni del Tesoro a breve termine e ha annunciato un programma di finanziamento del bilancio estremamente aggressivo per il 2023 e il 2024, il mercato ha rifiutato di accettare le imposte imposte. FOMC “tassi di interesse bassi guidati da considerazioni sulla MMT”, essenzialmente un segnale al mercato che i rialzi dei tassi di interesse sono finiti (Powell ha dimostrato ancora una volta di essere più un politico che un banchiere centrale).

Allo stesso tempo, l’elevato deficit finanziario e le emissioni a cascata hanno coinciso con l’aumento dei tassi di interesse reali negli Stati Uniti al livello più alto del ciclo attuale. La premessa della MMT è un finanziamento infinito, ma con tassi di interesse reali negativi. A questo punto, i tassi di interesse reali sono positivi. eureka!

Anche il regime della MMT conferma la mancanza di azione da parte del Congresso. Lo illustrano le previsioni del Congressional Budget Office (Congressional Budget Office, CBO) sul debito nel 2007, 2011 e 2023. In effetti, il Congresso non si preoccupa del debito. Ha trasformato la politica americana in un "gioco di poteri". Stanley Druckenmiller si è sempre occupato di questo tema e una cosa è chiara:

Tra le altre cose, Druckenmiller ha spiegato e spiegato dettagliatamente perché, a suo avviso, senza gli attuali tagli alla spesa pubblica, programmi come la previdenza sociale (Sicurezza sociale) o salute (Medicare i Medicaid) dovrà essere completamente eliminato in futuro.

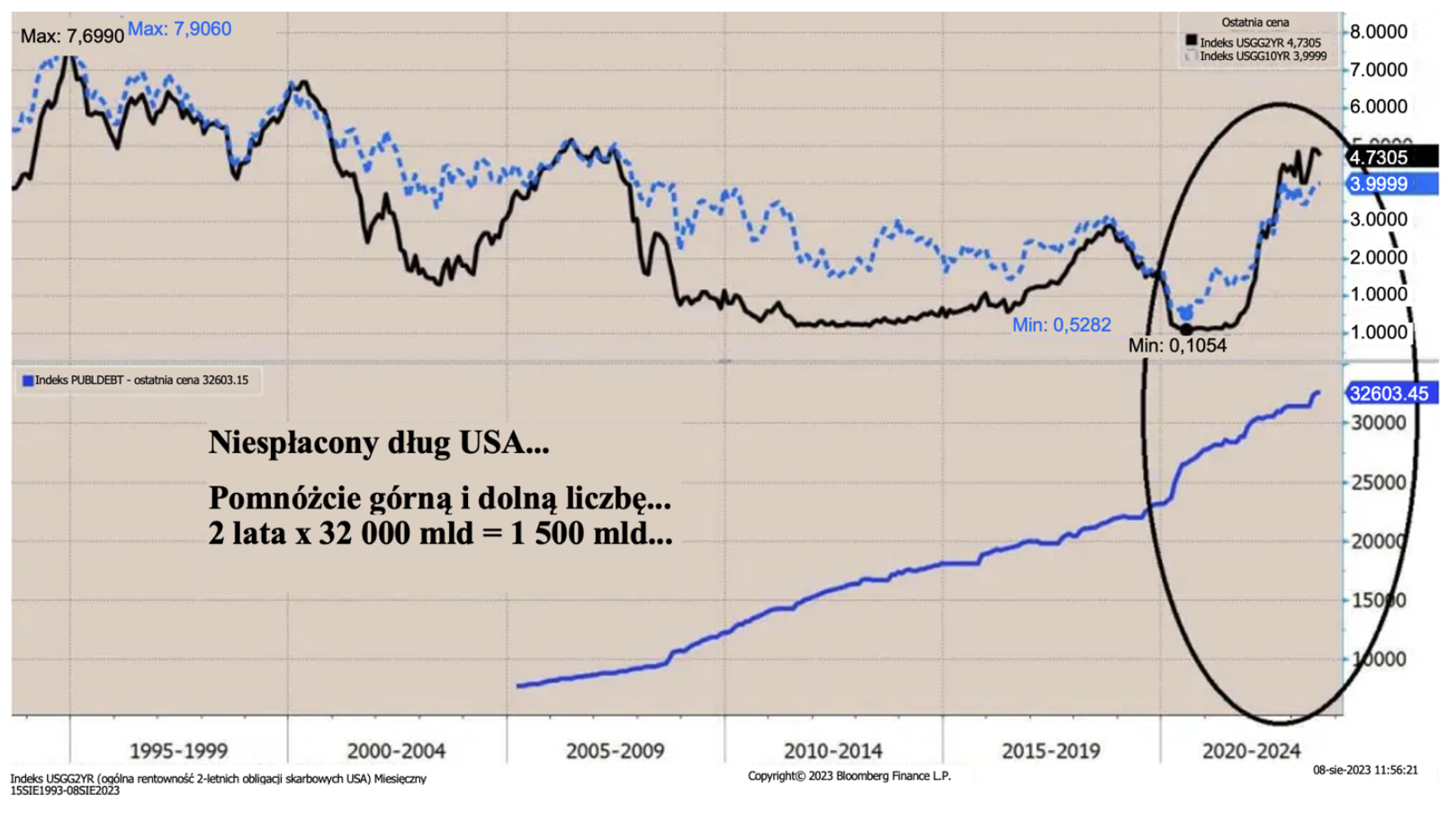

In primo luogo, il debito nazionale degli Stati Uniti, escludendo questi programmi, ha raggiunto gli ormai famosi 32mila miliardi di dollari…

"La cosa che mi dà più fastidio è che nessuno ne parli... Sapevate che questo importo – 32mila miliardi di dollari – presuppone che il governo federale non effettui più pagamenti per la previdenza sociale o l’assistenza sanitaria statale? Solo i contabili governativi darebbero per scontato che il governo non effettuerà un solo pagamento. Non per me... né per te quando invecchierai."

È semplicemente spaventoso e conferma che la MMT era in gioco anche prima che diventasse una "teoria" (cosa che in realtà non è).

"Se ti fanno fare le domande sbagliate, non dovranno rispondere" – il grande romanziere americano Thomas Pynchon, Arcobaleno di gravità

Questa è la mia nuova citazione preferita che spiega come funziona la politica e, dopo Greenspan, come funziona la banca centrale. I politici ci costringono a porre le domande sbagliate, ed è per questo che fino a poco tempo fa non si preoccupavano delle risposte.

Essenzialmente, il “successo” delle banche centrali e dei politici è stato che sono riusciti a convincere il loro “pubblico” a porre le domande sbagliate:

Nessuno si è concentrato:

- sulla mancanza di produttività

- su come i criteri ESG uccidono la capacità di trovare una soluzione reale ai problemi ambientali

- come il governo stia escludendo il capitale privato e creando un massiccio stimolo fiscale attraverso il sistema IRA di conti pensionistici individuali, il pacchetto CHIP e la legge bipartisan sugli investimenti infrastrutturali, ma ora soprattutto il fatto che il troppo debito ha sempre ucciso la capacità dell'economia di riprendersi PIL nel tempo e aumento del reddito reale per TUTTI i membri della società.

Il debito è il trasferimento dei consumi finali dal futuro all’oggi! Gli Stati Uniti aggiungono 5 miliardi di dollari al giorno al proprio debito, i pagamenti degli interessi costano 1 miliardi di dollari all’anno e sono in costante aumento, e i deficit correnti e fiscali rendono il paese estremamente vulnerabile ai finanziamenti esteri perché il tasso di risparmio è ben al di sotto del necessario.

Ciò avrà un impatto significativo sull’attività futura: con tassi di interesse reali positivi, il capitale fluirà verso rendimenti migliori e più elevati, ma nel breve termine tutte le “misure di sostegno alla MMT” escluderanno gli investimenti privati e genereranno una crescita vuota che essere insostenibile.

Il controllo della curva dei rendimenti è qui

La politica monetaria americana lo è del resto de facto praticamente controllo della curva dei rendimenti (Controllo della curva dei rendimenti, YCC). La Federal Reserve (Fed) per ragioni politiche ed economiche non vuole aumentare i tassi di interesse. Gli Stati Uniti non possono permettersi rendimenti dei titoli del Tesoro a 500 anni superiori a 2021 punti base (bps) e il presidente della Fed Jerome Powell è molto politico, come dimostra la sua “attenzione improvvisa” sull’inflazione dopo la sua riconferma nel XNUMX.

La Fed inoltre non vuole abbassare i tassi di interesse perché deve ancora affrontare il problema generazionale della limitata offerta di manodopera nel mercato del lavoro a causa dei tassi di partecipazione alla forza lavoro più bassi (sempre più persone vanno in pensione anticipata). La conseguenza a breve termine è un sistema in cui i tassi di interesse si avvicinano al loro massimo (500 punti base nel caso del rendimento dei titoli a XNUMX anni?). Abbiamo raggiunto un punto in cui il “costo di detenzione delle attività” sta aumentando in modo esponenziale poiché non vi è alcuna prospettiva né di una riduzione significativa del debito né di tassi di interesse più bassi/inflazione più bassa.

Ecco alcuni altri dati economici:

Il programma di condono dei prestiti studenteschi terminerà nell’ottobre del 2023, il che significa che 40 milioni di americani dovranno iniziare a restituire in media 200-300 dollari al mese. Si tratta di una significativa riduzione del potere d'acquisto in un momento in cui gli aumenti dei tassi del 5,25% della Fed stanno iniziando a incidere sull'economia reale. La Casa Bianca stima che ciò costerà lo 0,3% del PIL, ma è probabile che si avvicini allo 0,5% del PIL.

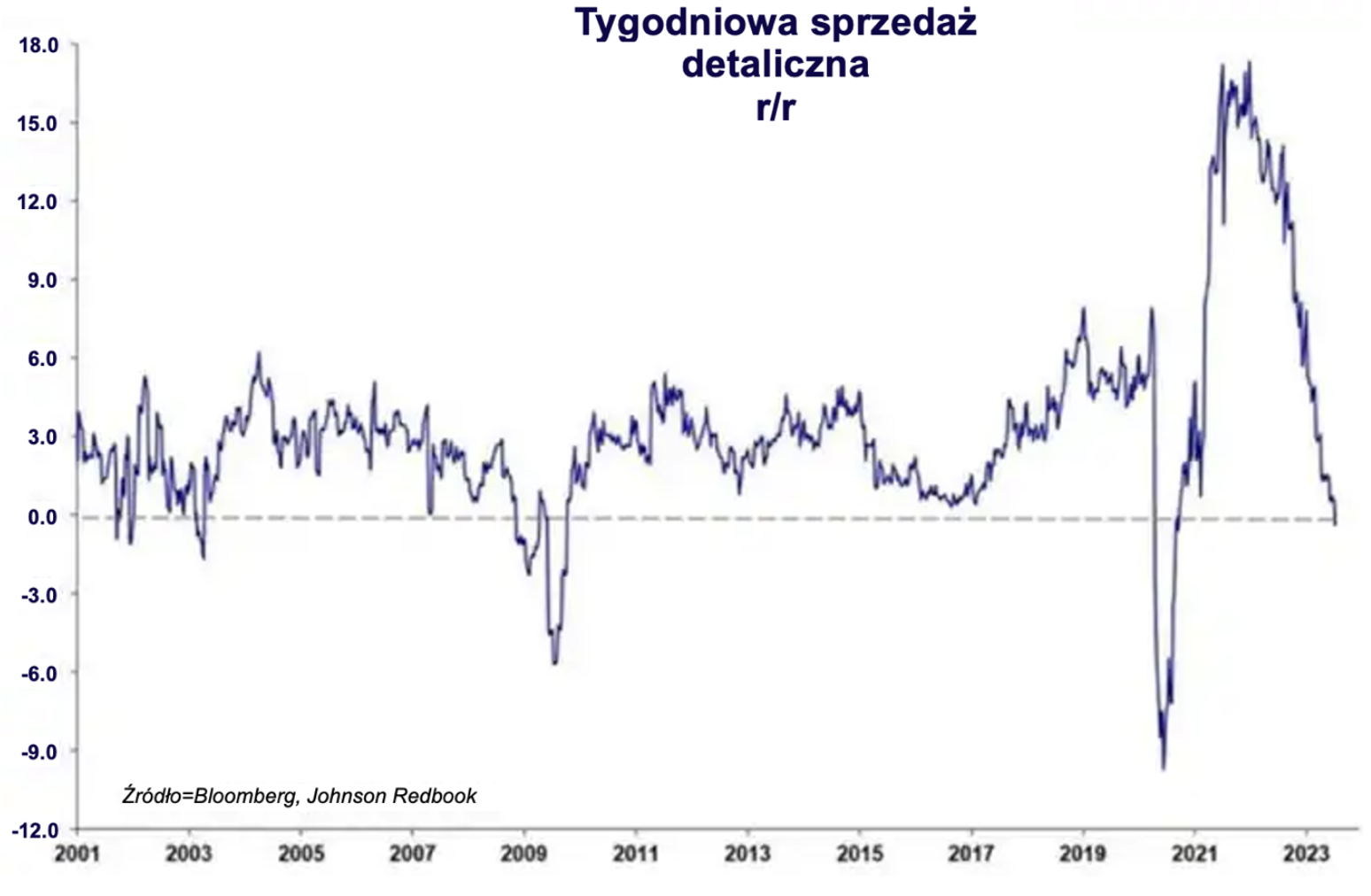

Il risparmio privato ha raggiunto la saturazione e comincia ad assumere valori negativi. Le vendite al dettaglio hanno assunto un valore negativo.

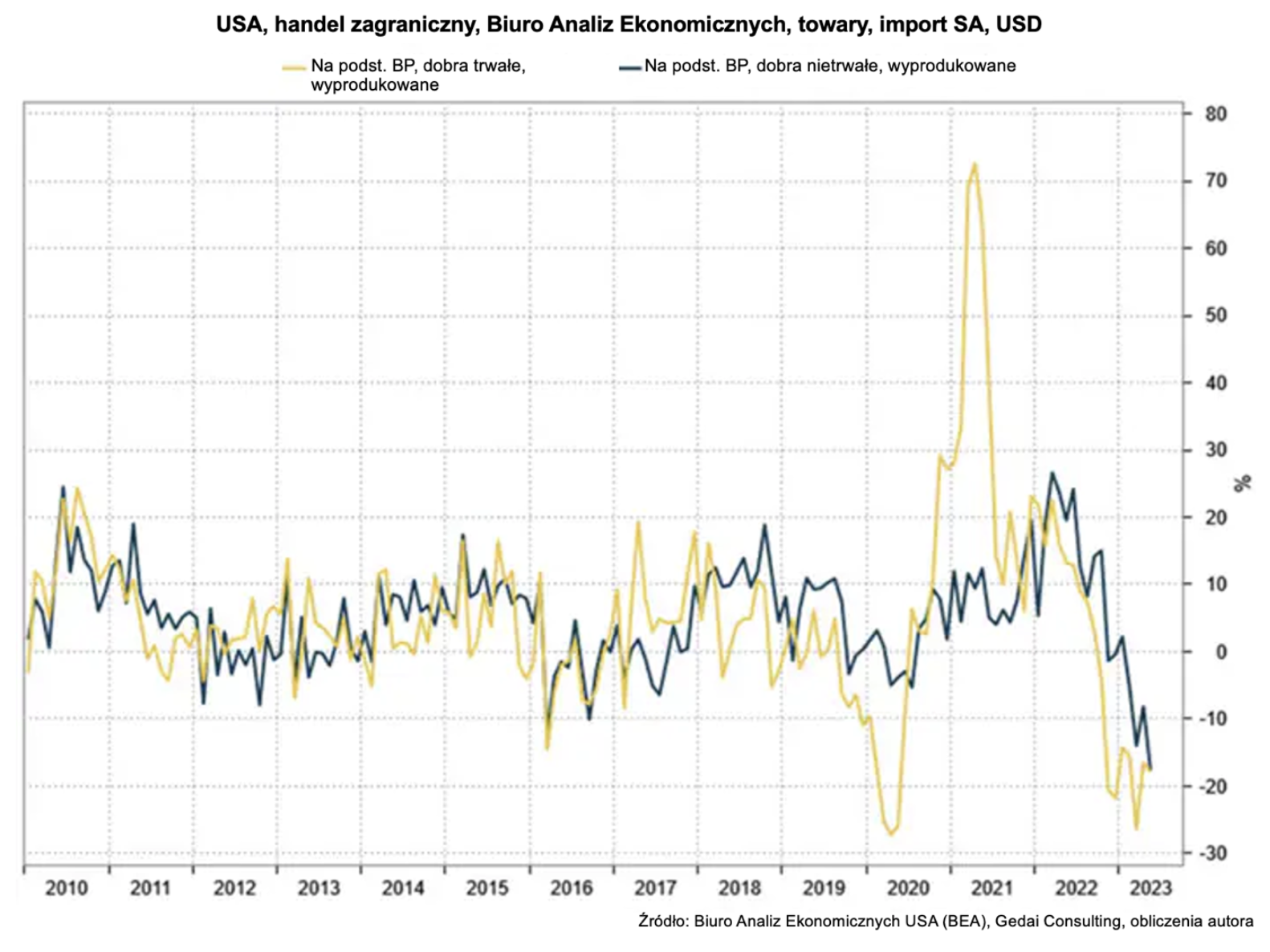

Le importazioni negli Stati Uniti stanno diminuendo in modo significativo (le importazioni sono un eccellente indicatore della futura crescita economica).

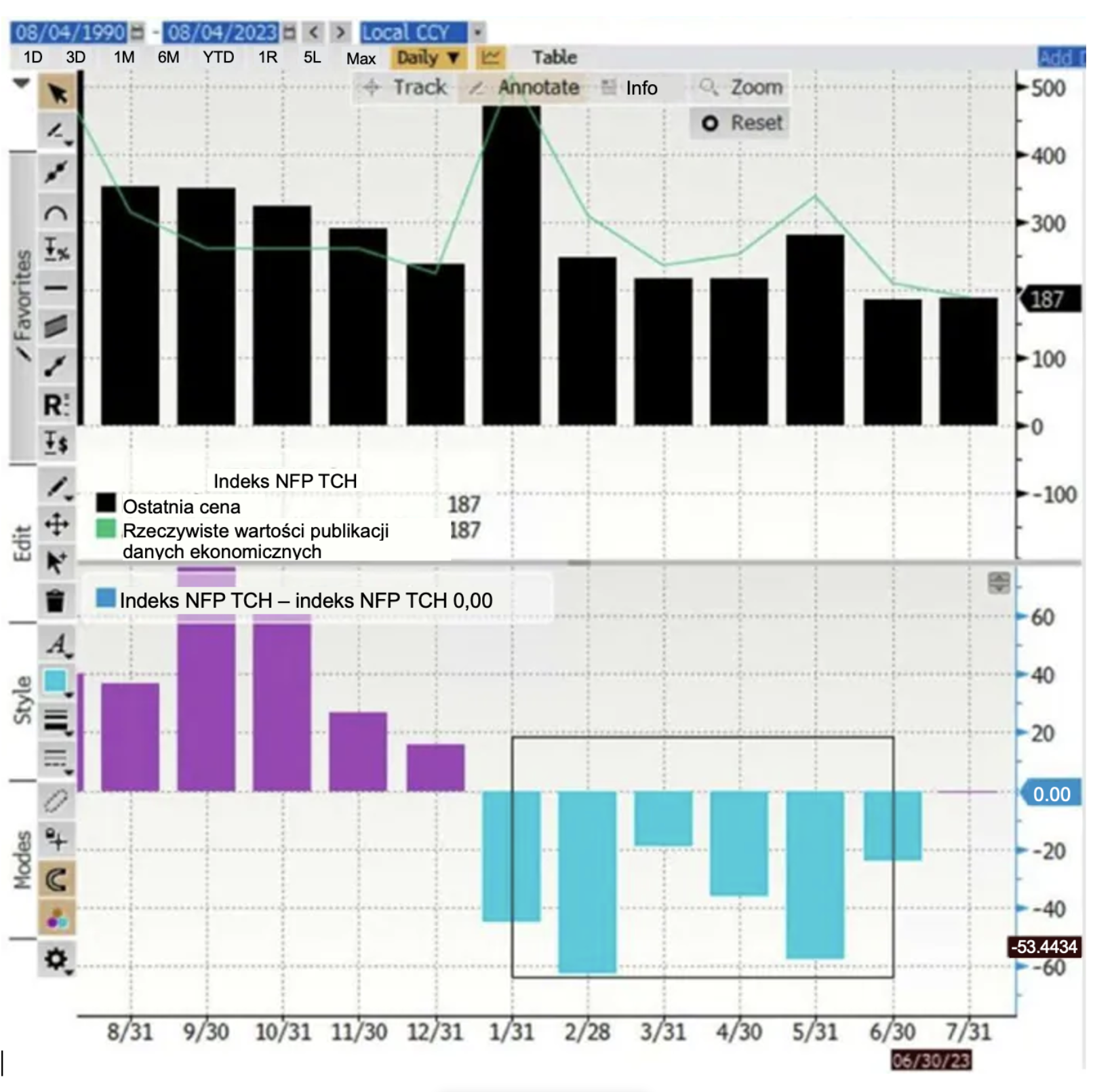

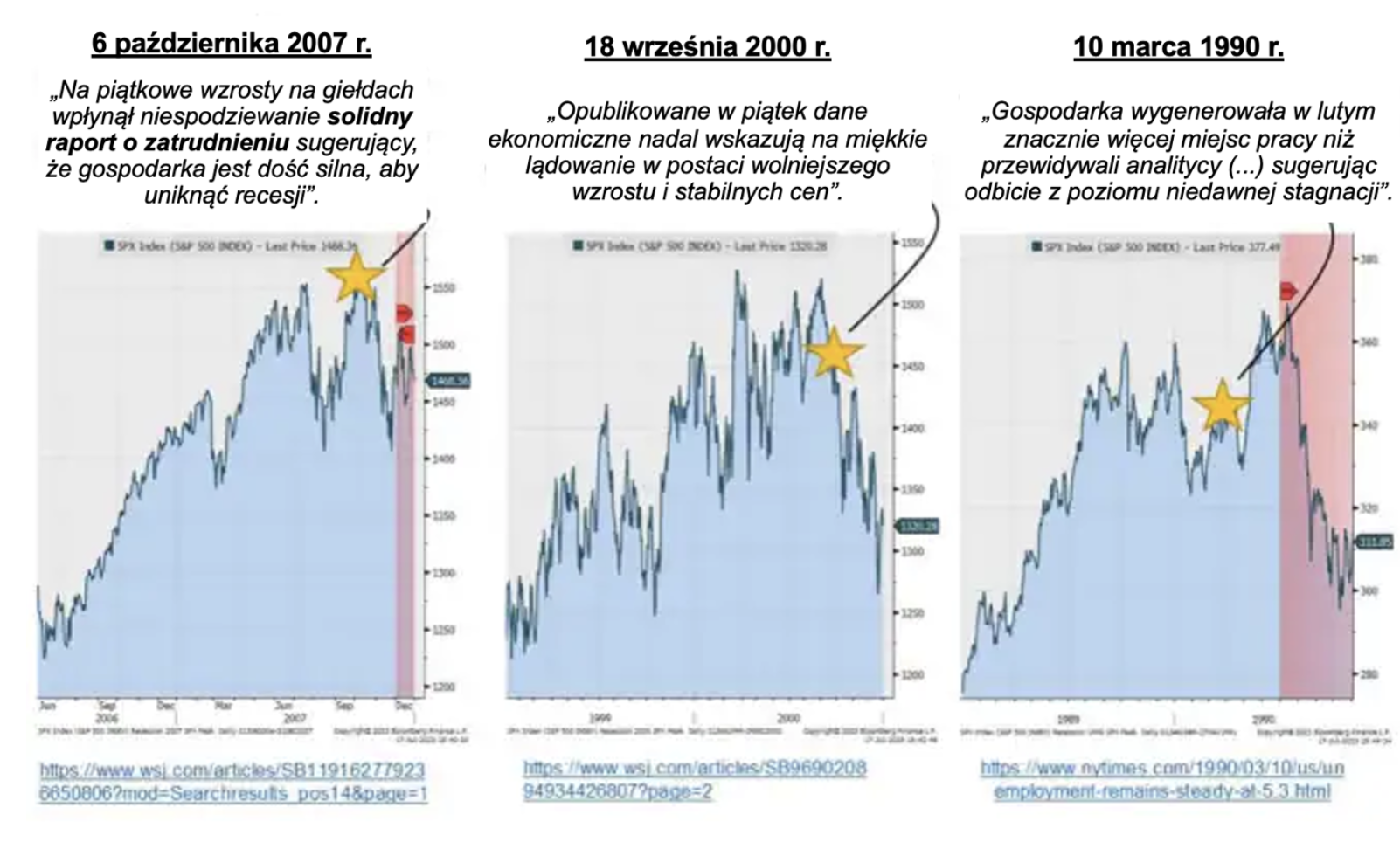

Il mercato del lavoro statunitense inizia a rallentare. Uno degli indicatori che apprezzo è una serie di grandi aggiustamenti nell’occupazione non agricola avvenuti in passato.

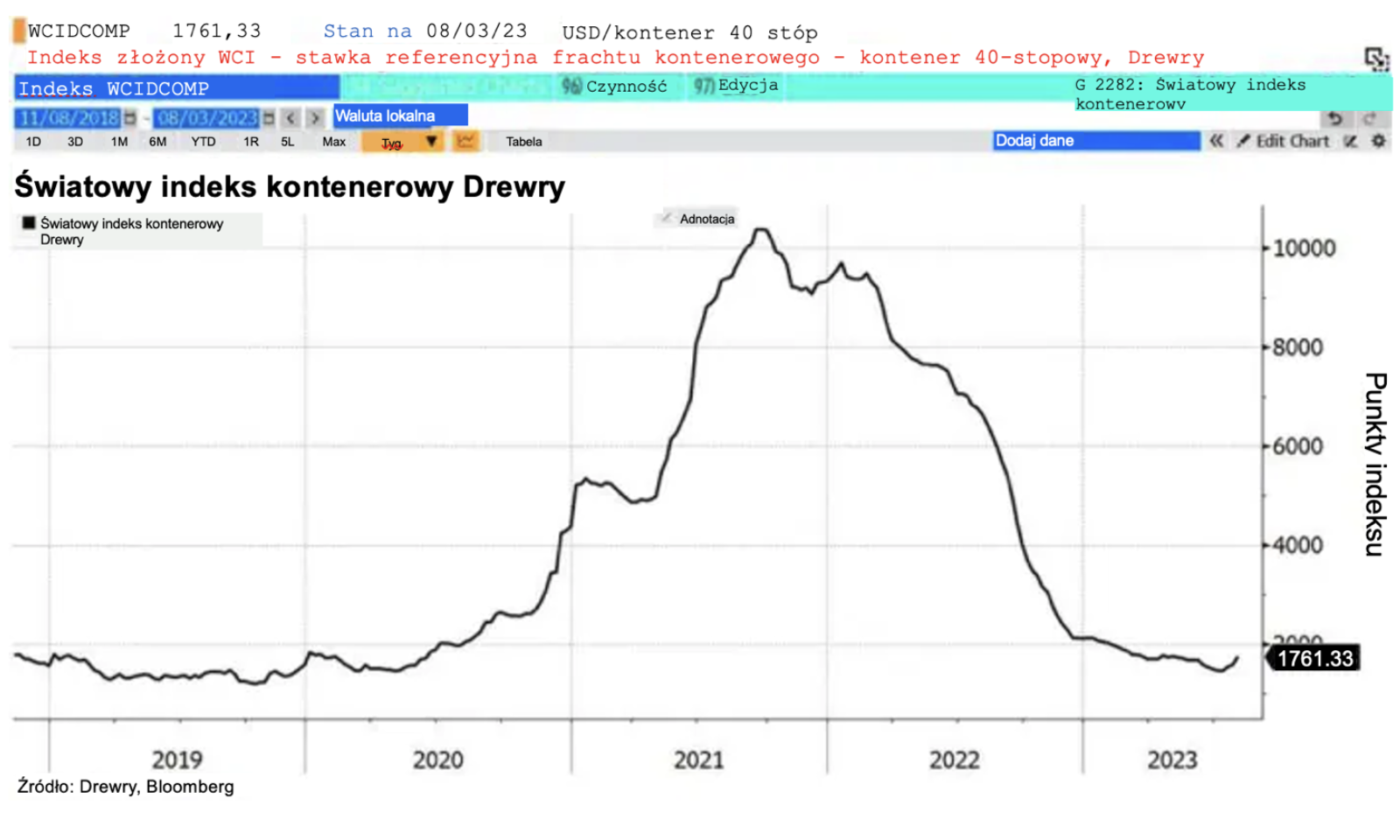

I prezzi globali del trasporto di container (un barometro della spesa globale) stanno crollando.

conclusioni:

crediamo che "Il tempo è scaduto" l’attuale modello economico. Dalla fine dei programmi di stimolo dell’economia, ci troviamo di fronte ad un programma progressista recessione, che si sta ora spostando dalla produzione globale alla spesa dei consumatori. Continuiamo ad anticipare un'inflazione persistente (salari ed energia) per il futuro.

L’attenzione su programmi e concetti simili alla MMT deve “morire” affinché l’economia si riprenda e si rivolga verso la produttività. Ciò è segnalato dagli attuali tassi di interesse reali positivi, poiché i costi marginali del capitale più elevati ora attireranno più capitale, ma contribuiranno a una soglia di rendimento più elevata, de facto costringendo a maggiori investimenti nella produttività.

Di conseguenza, riteniamo che una leggera stagflazione sia ora una possibilità molto reale. Ciò significherà che gli Stati Uniti entreranno in un periodo di elevata inflazione e lenta crescita economica. Sarà un momento difficile per l’economia americana, ma crediamo che sia inevitabile.

Quindi ora è il momento che i politici inizino a temere le risposte alle loro domande: il debito non è gratuito, le economie non crescono per mancanza di produttività e non si possono semplicemente lasciare indietro elettori e agenti economici mentre i beni pubblici crescono.

L’imminente stagflazione costituirà un passo positivo verso la reimpostazione dell’economia affinché si concentri sulle sfide reali: energia migliore e più pulita, un’economia reale più grande e politiche sociali e educative molto più efficaci.

Circa l'autore

Steen Jakobsen, capo economista e CIO Saxo Bank. Dè entrato in Saxo nel 2000. Come CIO, si concentra sullo sviluppo di strategie di asset allocation e sull'analisi della situazione macroeconomica e politica generale. Come capo del team SaxoStrats, il team interno di esperti di Saxo Bank, è responsabile di tutte le ricerche, comprese le previsioni trimestrali, ed è stato il fondatore delle previsioni scandalose di Saxo Bank. Prima di unirti Saxo Bank ha collaborato con Swiss Bank Corp, Citibank, Chase Manhattan, UBS ed è stato responsabile globale del commercio, delle valute e delle opzioni in Christiania (attualmente Nordea). L'approccio di Jakobsen al trading e agli investimenti è stimolante e non ha paura di opporsi al consenso. Ciò causa spesso un dibattito tra la comunità del mercato globale. Ogni giorno Jakobsen e il suo team conducono ricerche in varie classi di attività, coprendo importanti cambiamenti macroeconomici, movimenti di mercato, eventi politici e politiche della banca centrale. Con oltre 30 anni di esperienza, Jakobsen appare regolarmente come ospite a CNBC e Bloomberg News.