Obbligazioni sulla bocca di tutti: previsioni di Saxo Bank per il primo trimestre

Si prevede che i mercati registreranno volatilità nel 2024 a causa dell’indebolimento della crescita economica, del calo dell’inflazione e delle tensioni geopolitiche. Le banche centrali probabilmente esiteranno a tagliare in modo aggressivo i tassi di interesse, portando all’incertezza nei mercati obbligazionari. Gli investitori dovrebbero concentrarsi su titoli di stato di alta qualità, anche se si possono prendere in considerazione investimenti selettivi in obbligazioni societarie.

Crescita economica in declino, inflazione e un contesto geopolitico instabile

I mercati dovrebbero essere pronti per un’altra corsa accidentata nel 2024. Sebbene la lenta crescita economica e il calo dell’inflazione abbiano fornito la base per tassi di interesse più bassi, l’incertezza sulla politica monetaria e le tensioni geopolitiche rimarranno.

Quando le banche centrali iniziarono ad aumentare in modo aggressivo i tassi di interesse, la probabilità di una recessione aumentò tra i principali economisti, e i futures obbligazionari iniziarono prematuramente a scontare un imminente ciclo di tagli. Tuttavia, le banche centrali sono rimaste fedeli alla loro visione del “più alto più a lungo”, preoccupando i mercati per tutto il 2023. I tassi di interesse sono poi saliti al livello più alto degli ultimi quindici anni. Nonostante i problemi economici, i politici non prevedono di tagliare in modo aggressivo i tassi di interesse nel 2024. recessione nell’economia statunitense potrebbe cambiare così rapidamente.

Un panorama geopolitico instabile aumenterà la volatilità del mercato. Gli Stati Uniti si trovano ad affrontare tensioni geopolitiche in Ucraina, Israele e Taiwan. Mentre gli americani si recano alle urne a novembre, la situazione politica nel 2024 probabilmente si trasformerà in uno stallo, riducendo la spinta fiscale e aumentando l’incertezza sulla crescita economica.

Quanto sopra richiede che le banche centrali siano caute nel restringere ulteriormente le loro politiche o nell’allentarle troppo rapidamente, il che implica una maggiore volatilità nei mercati obbligazionari.

Il mercato obbligazionario offre prospettive interessanti per gli investitori

Gli investitori obbligazionari hanno l’opportunità di ottenere uno dei tassi di rendimento più elevati degli ultimi dieci anni. Rendimenti più elevati non solo significano rendimenti più elevati, ma anche meno probabilità che le obbligazioni registrino rendimenti negativi anche se i rendimenti aumentano nuovamente leggermente.

Poiché è probabile che le banche centrali riducano lentamente i tassi di interesse, la ritardata trasmissione della politica monetaria aggressiva a partire dal 2023 continuerà a inasprire le condizioni finanziarie nel nuovo anno, favorendo l’estensione della scadenza e della qualità nel medio termine.

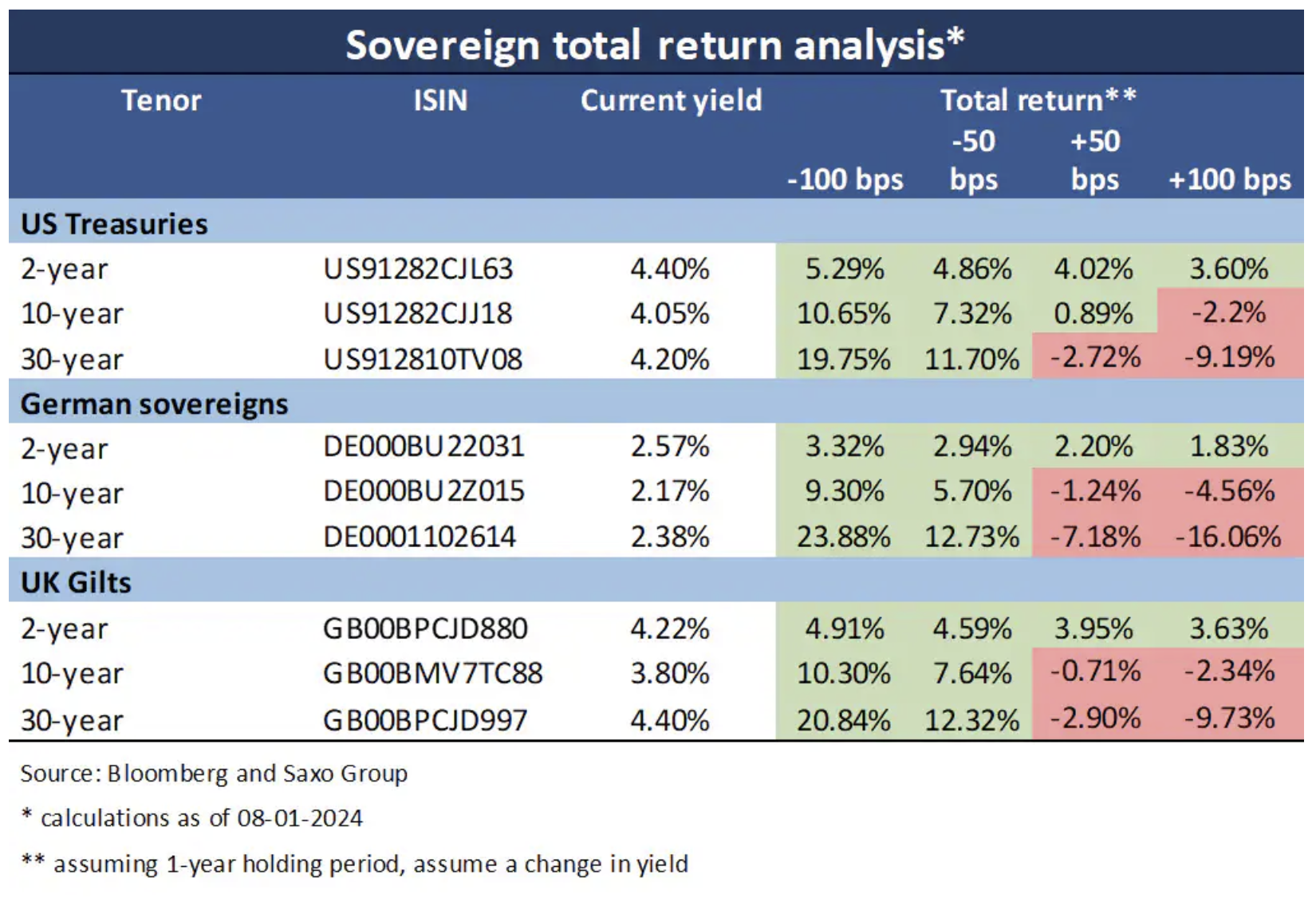

Esistono tre possibili scenari per i titoli di Stato dei mercati sviluppati nel 2024:

- Scenario di atterraggio morbido: la lotta contro l’inflazione si è conclusa ed è stata evitata una profonda recessione, costringendo le banche centrali ad abbassare leggermente i tassi di interesse, ma non in modo aggressivo. Le curve dei rendimenti sarebbero più ripide e i rendimenti dei titoli a 10 anni si adeguerebbero a un livello moderatamente inferiore rispetto ai livelli attuali.

- Scenario di atterraggio duro: una profonda recessione costringe le banche centrali a ridurre in modo aggressivo i tassi di interesse, il che provoca un profondo irripidimento delle curve dei rendimenti. I tassi di interesse scenderebbero significativamente a seconda delle scadenze.

- Scenario degli anni '70: inflazione scoppia di nuovo, costringendo le banche centrali ad aumentare nuovamente i tassi. Ciò appiattirebbe le curve dei rendimenti e i rendimenti sulle obbligazioni a breve termine aumenterebbero significativamente rispetto ai rendimenti a più lungo termine.

La qualità è re

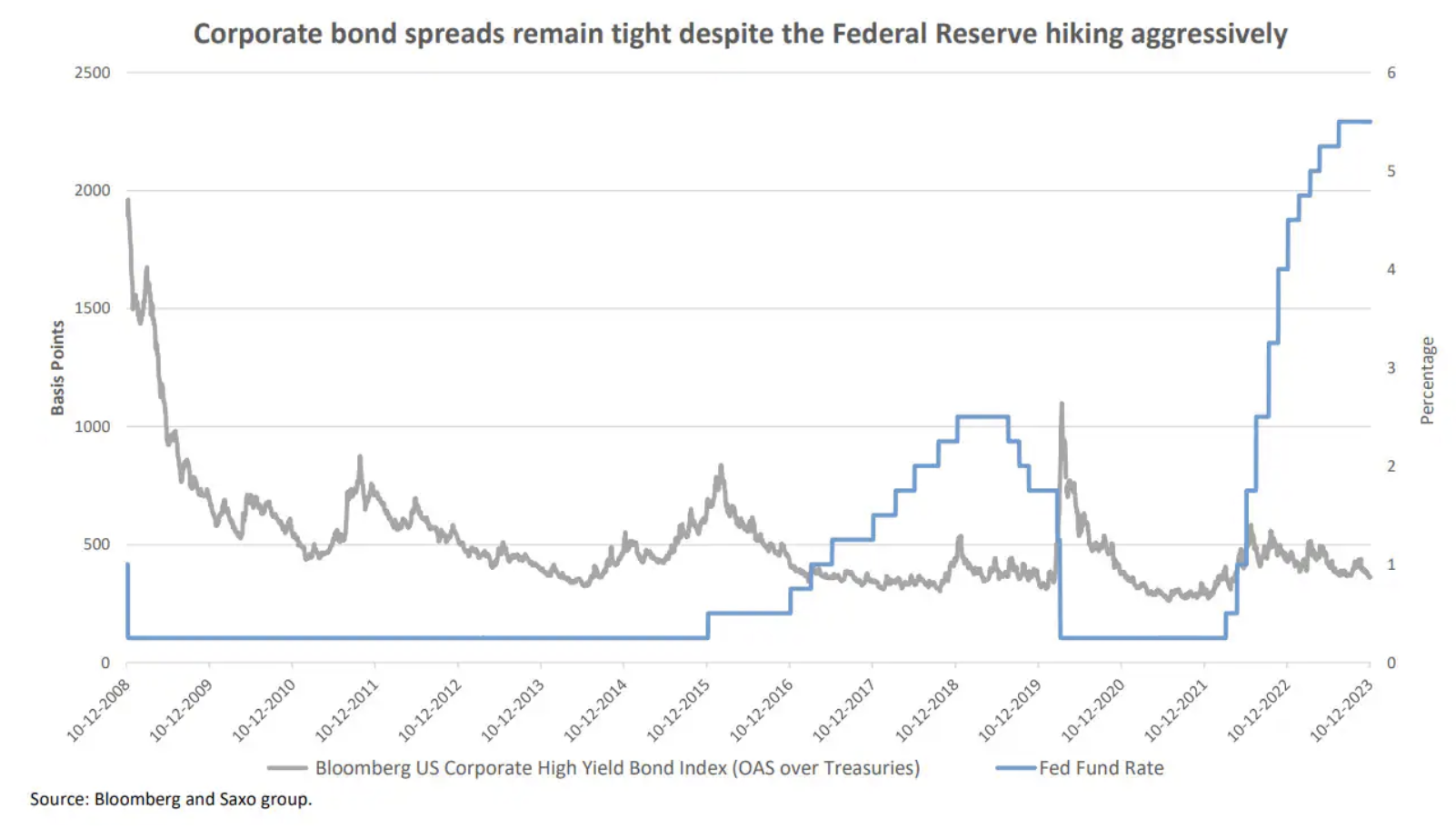

Il deterioramento dell’attività economica e gli alti tassi di interesse non sono di buon auspicio per gli asset rischiosi, il che potrebbe portare a un aumento degli spread sulle obbligazioni societarie in un contesto di rallentamento dei ricavi e di margini ridotti.

Mentre i rendimenti delle obbligazioni societarie statunitensi ed europee sono aumentati in linea con i rendimenti dei titoli del Tesoro, la crescita del valore delle obbligazioni societarie investment grade rispetto ai loro benchmark è ben al di sotto della media del periodo 2010-2020.

Considerando i “titoli spazzatura”, il quadro è ancora più deprimente. Le obbligazioni ad alto rendimento in USD pagano 260 punti base in più rispetto alle obbligazioni investment grade comparabili, un livello in linea con le valutazioni pre-Covid quando Federale ha stimolato l’economia attraverso l’allentamento quantitativo e i tassi di interesse erano meno della metà di quelli attuali. In Europa, le obbligazioni spazzatura pagano 310 punti base in più rispetto alle loro controparti di alta qualità, riflettendo condizioni macroeconomiche più difficili.

Di conseguenza, vediamo un valore maggiore nei titoli di Stato dei mercati sviluppati, anche se un approccio selettivo alle obbligazioni societarie rimane interessante.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.