La fine dell'anno è segnata dall'omicron e dalla volatilità sul mercato energetico dell'UE

I prezzi delle materie prime variavano durante la settimana in cui trasmettevano gli Stati Uniti FOMC come previsto, si è rivelato più aggressivo in relazione a ulteriori sforzi per combattere la crescita dinamica dell'inflazione. Tuttavia, dopo che è stata presentata al mercato la prospettiva di tre rialzi dei tassi nel 2022 e nel 2023, si è registrato un brusco spostamento della propensione al rischio, per cui il valore dell'euro e delle altre principali valute ha superato il prezzo del dollaro USA, che a sua volta ha contribuito al rafforzamento di alcune materie prime che erano in vigore prima della riunione del FOMC sotto la pressione.

Anche i titoli del Tesoro USA, un indicatore di direzione chiave per i metalli da investimento, hanno reagito in modo sorprendente alla riunione del FOMC. Il giorno successivo, dopo l'inasprimento della retorica sotto forma di un'altra serie di previsioni più forti sull'economia, l'inflazione e la politica della Fed, i rendimenti sono scesi lungo l'intera lunghezza della curva. A parte il rally per acquisire una comprensione approfondita del ragionamento della banca centrale, anche l'ulteriore rapida diffusione della variante omicron del coronavirus ha probabilmente contribuito a questa risposta, causando un'impennata delle infezioni in tutto il mondo.

Nonostante il supporto di un dollaro più debole, il mercato del petrolio greggio ha sottoperformato e le preoccupazioni sulla domanda a breve termine per la variante omicron hanno confermato la previsione dell'Agenzia internazionale dell'energia di un eccesso di offerta di mercato nei primi mesi del 2022. I prezzi del gas naturale hanno continuato a barcollare - clima invernale mite in Gli Stati Uniti hanno riportato i prezzi ai livelli normalmente osservati nei mesi estivi, mentre in Europa una tempesta perfetta e conveniente ha spinto i prezzi del gas e dell'elettricità a nuovi livelli record.

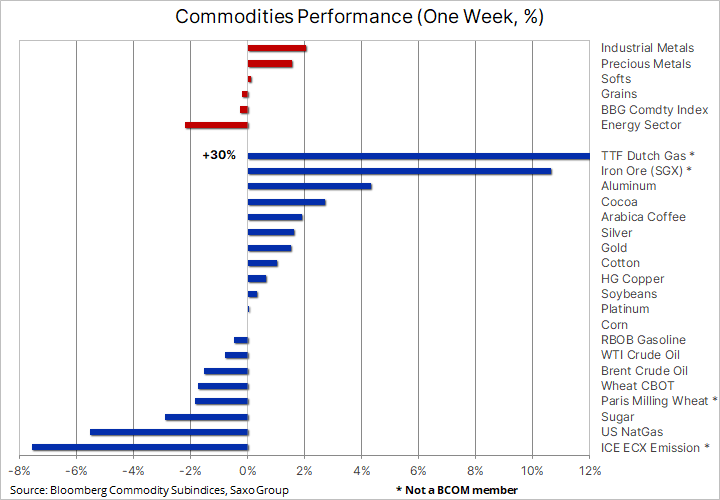

Questi sviluppi hanno portato a una settimana relativamente neutrale per il Bloomberg Commodity Index, che monitora un paniere delle materie prime più importanti equamente suddivise in energia, metalli e prodotti agricoli. Pertanto, questo indice ha consolidato il suo ottimo risultato per il 2021, pari attualmente al 24%, che è il più grande aumento su base annua dal 2001.

Metalli preziosi

I metalli preziosi hanno ricevuto un impulso positivo dopo che la riunione del FOMC ha confermato l'atteso inasprimento della politica. Entrambi i metalli sono stati sotto pressione dai commenti sorprendentemente aggressivi del CEO Powell e del vicepresidente della Fed Brainard il 22 novembre. Poiché la maggior parte delle misure annunciate era già stata prezzata prima della riunione, entrambi i metalli hanno colto l'occasione per recuperare alcune delle recenti perdite. Poiché i rendimenti reali a 1 anni sono tornati ai livelli pre-FOMC al di sotto del -XNUMX% e il dollaro ha registrato il calo maggiore da ottobre, l'oro è riuscito a superare la media mobile a XNUMX giorni, il livello che era stato una resistenza nella corsa al rialzo all'incontro.

La previsione per il 2022 rimane problematica e la maggior parte delle previsioni al ribasso per l'oro sono dovute alle aspettative di un forte aumento dei rendimenti reali. I rendimenti reali negli ultimi anni hanno mostrato un alto grado di correlazione inversa con lo zloty ed è il rischio che la politica aggressiva della Fed aumenti i rendimenti che attualmente preoccupa il mercato.

Tuttavia, con tre aumenti dei tassi di interesse già scontati per il 2022 e il 2023 e l'oro scambiato a livelli che sembrano essere di circa lo 0,25% troppo convenienti rispetto ai rendimenti reali a dieci anni, i rischi al ribasso dovrebbero essere contenuti a meno che la Fed nelle prossime settimane e mesi acuirà la retorica e segnalerà un ritmo più aggressivo di rialzi dei tassi.

Va inoltre tenuto presente che un aumento dei tassi di interesse porterà molto probabilmente ad un aumento del rischio nel mercato azionario poiché molte delle azioni senza scopo di lucro ad alta crescita potrebbero essere soggette a una forte rivalutazione. Tra i fattori che possono compensare gli effetti negativi del rialzo dei rendimenti obbligazionari vi sono inoltre i timori sui persistenti livelli di debito pubblico e privato, l'aumento degli acquisti di asset da parte delle banche centrali e il rafforzamento del dollaro nei prossimi mesi.

oro

L'oro, che ha superato la resistenza trasformandosi in supporto a $ 1, troverà supporto da parte degli acquirenti a breve termine, ma affinché questo nuovo apprezzamento vada oltre questo livello, devono emergere investitori a lungo termine, e finora l'investimento complessivo dell'oro sostenuto fondi non mostra segni di miglioramento. Forse questo è dovuto al periodo dell'anno in cui si reagiscono solo casi di investimento significativi, mentre altri sono rinviati a gennaio.

argento

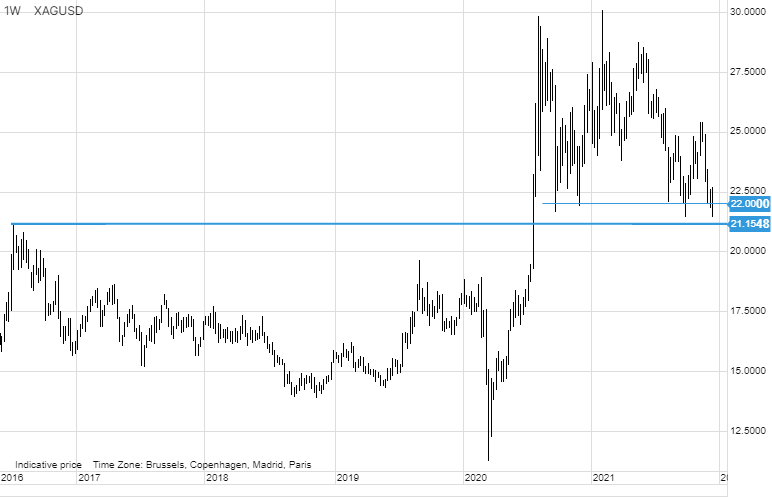

Anche l'argento merita attenzione dopo aver trovato ancora una volta supporto, con acquirenti quattro volte sotto i 22 dollari da settembre, impedendogli di scivolare fino a 21,15 dollari, il supporto chiave del 2016. potenzialmente segnale di un minimo significativo, ma per ora il metallo ha bisogno del supporto di entrambi gli oro e metalli industriali per forzare un significativo cambio di direzione.

Metalli industriali

I metalli industriali, come i metalli preziosi, hanno ricevuto un impulso positivo dopo la riunione del FOMC, ma solo dopo aver impedito un altro tentativo di ribasso, in cui il prezzo del rame è temporaneamente sceso ai minimi da due mesi. La ripresa è stata supportata dalle informazioni secondo cui la produzione cinese di alluminio a novembre è rallentata a causa dei continui vincoli energetici, che hanno determinato un aumento della domanda di scorte nei magazzini monitorati dal LME. Allo stesso tempo, il rame ha trovato supporto dopo che una delle più grandi miniere peruviane ha iniziato a tagliare la produzione a causa delle proteste pubbliche che hanno ostacolato l'estrazione.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Le previsioni sui prezzi annuali e le proiezioni delle principali banche delle materie prime hanno iniziato ad affluire, e mentre le prospettive per l'energia e i prodotti agricoli sono ampiamente positive e negative per i metalli preziosi a causa del previsto aumento dei tassi a breve termine degli Stati Uniti e della redditività a lungo termine. alla fine della curva dei rendimenti, per i metalli industriali variano. Nonostante le previsioni secondo cui la transizione energetica verso una minore dipendenza dal carbone in futuro genererà una domanda forte e in costante crescita per molti metalli chiave, le prospettive per la Cina, in particolare per il rame, sono al momento una grande incognita, poiché il mercato immobiliare è responsabile di una parte significativa della domanda cinese.

Data la scarsa offerta di metalli estratti, riteniamo che gli attuali fattori macroeconomici negativi legati al rallentamento del mercato immobiliare in Cina inizieranno a indebolirsi all'inizio del 2022 e, con le scorte di rame e alluminio già basse, ciò potrebbe causare che i prezzi ritorneranno o addirittura supereranno i loro massimi storici dall'inizio di quest'anno. Il margine di un mese ha ridotto la posizione lunga speculativa a un livello quasi neutro, aumentando così le prospettive di attrarre nuovi acquirenti non appena le previsioni tecniche migliorano.

Petrolio greggio

Petrolio greggio venerdì si è leggermente deprezzato, determinando un calo settimanale poiché la variante omicron continua a influenzare le prospettive della domanda a breve termine. Il dollaro più debole è stato compensato da un inasprimento monetario, che potrebbe ulteriormente ammorbidire le prospettive di crescita economica nel 2022. Mentre l'Europa sta lottando con una profonda crisi energetica, il clima asiatico più mite del solito ha portato a una riduzione della domanda di prodotti combustibili utilizzato per produrre elettricità e riscaldamento. A causa della previsione problematica, prevediamo che la maggior parte del fatturato in vista del nuovo anno sarà il risultato di strategie tecniche di breve termine.

Perché anche l'Agenzia Internazionale per l'Energia OPEC previsto equilibrio di mercato nei primi mesi del 2022, il rischio di aumento dei prezzi può essere ritardato, ma non eliminato. Manteniamo una prospettiva positiva a lungo termine sul mercato petrolifero in quanto affronta lunghi anni di potenziali sottoinvestimenti: i principali attori stanno perdendo l'appetito per le grandi iniziative, in parte a causa di una prospettiva a lungo termine incerta per la domanda di petrolio, ma anche, sempre più, a causa ai vincoli di prestito a banche e investitori a causa di ESG (problemi ambientali, sociali e di governance) e l'enfasi sulla transizione verde.

Gas ed elettricità

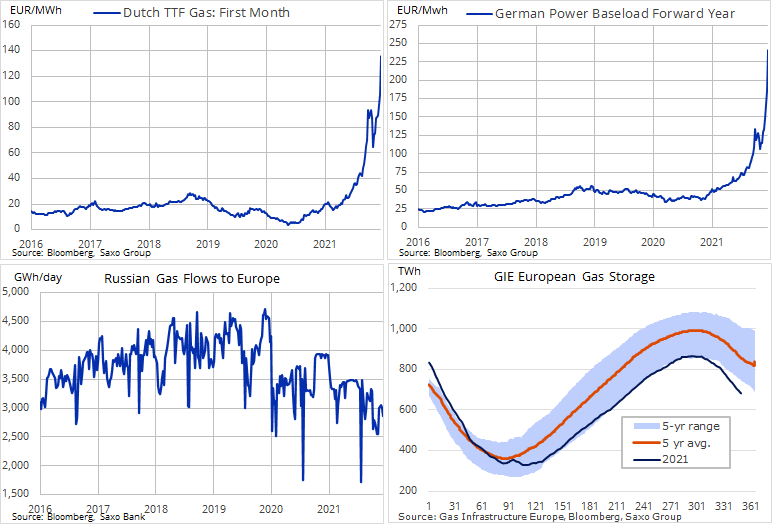

Il mercato europeo del gas e dell'elettricità ha raggiunto un nuovo record giovedì, per poi scendere venerdì dopo che Gazprom aveva riservato parte della capacità del gasdotto. In precedenza, il contratto del gas TTF di riferimento olandese chiudeva al di sopra di 140 EUR / MWh o 45 USD / MMBtu, più di nove volte la media a lungo termine, mentre il contratto futures sull'elettricità tedesco era più di sei volte la media a lungo termine a 245 EUR / MWh.

Le chiusure temporanee delle centrali nucleari francesi a causa di guasti ai tubi rilevati, le gelate previste per la prossima settimana e i bassi flussi dalla Russia continuano a ridurre le già scarse scorte. A ciò si aggiungono le pressioni statunitensi per imporre sanzioni alla Russia sull'Ucraina e l'annuncio da parte dei regolatori tedeschi che il gasdotto Nord Stream 2 potrebbe non essere approvato entro luglio.

Il mercato è chiaramente alimentato dalle preoccupazioni per la carenza di gas a febbraio e continuerà quindi a concentrarsi intensamente sugli sviluppi meteorologici a breve termine, nonché su eventuali segnali di aumento delle forniture dalla Russia. Il miglioramento di entrambi questi fattori potrebbe causare una forte correzione dei prezzi poiché i livelli attuali frenano la crescita economica, aumentano l'inflazione e contribuiscono alla creazione di aree locali di povertà energetica in tutta Europa.

Sono disponibili ulteriori analisi dei mercati delle materie prime tutaj.

Lascia una risposta