Il sistema di Bretton Woods - una finzione tenuta per molti anni

Chi è attaccato all'attuale sistema monetario non può presumere che durerà per sempre. La storia conosce molti casi in cui i sistemi monetari sono nati, hanno raggiunto il loro apogeo e poi sono finiti nella pattumiera della storia. Così è stato con il sistema bimetallico, il gold standard e il sistema di Bretton Woods.

Ogni volta che il collasso del sistema ha sollevato preoccupazioni circa "catastrofe globale". Come si è scoperto dopo, non è successo niente del genere. Le persone si sono abituate al nuovo sistema, tanto che dopo pochi anni non potevano immaginare la possibilità del crollo del nuovo sistema monetario. Ai tempi di Bretton Woods, era inutile speculare sulle valute. Ciò era dovuto al fatto che nel precedente sistema monetario le valute non avevano tassi di cambio fluttuanti. Il sistema non ha avuto una lunga storia. Non è durato nemmeno 30 anni. Al momento del crollo di questo sistema, molti oppositori degli Stati Uniti non vedevano l'ora che arrivasse "Stati Uniti e crollo del dollaro". Stanno aspettando da 50 anni ormai.

Perché è stato sviluppato un nuovo sistema monetario?

Nel 1944 diverse dozzine di delegati vennero a Bretton Woods per una conferenza intitolata “Conferenza Monetaria e Finanziaria delle Nazioni Unite”. Sono stati discussi i contorni del nuovo ordine monetario. ordine del dopoguerra. Come puoi vedere, politici ed economisti hanno iniziato a condividere la pelle dell'orso. Dopotutto, la guerra era ancora in corso, sia in Europa che in Asia.

La ragione per iniziare a lavorare sul nuovo sistema era quella sempre più persone si resero conto dell'inefficienza del sistema monetario tra le due guerre. C'era la percezione che la seconda guerra mondiale fosse scoppiata perché i problemi economici e monetari dopo la prima guerra mondiale non erano stati risolti. Di conseguenza, iniziarono a emergere movimenti politici estremi che proclamavano il capovolgimento dell'ordine mondiale. Il tentativo di ribaltare l'ordine si concluse con la morte di decine di milioni di persone in tutto il mondo.

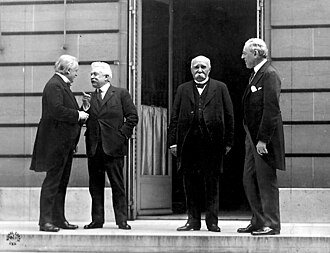

Le figure principali nei salotti di Versailles. Da sinistra: David Lloyd George (UK), Vittorio Orlando (Italia), Georges Clemenceau (Francia) e Woodrow Wilson (USA). Fonte: wikipedia.org

Qual era l'assurdità del periodo tra le due guerre? Su una rete di reciproche relazioni debitore-creditore, che si basavano su un fattore. Quell'unico fattore era la capacità della Germania di pagare i suoi contributi di guerra. Molto semplicisticamente, sembrava così: la Gran Bretagna aveva prestiti di guerra agli Stati Uniti. Con questi fondi finanziò il suo sforzo bellico e prestò fondi ad altri alleati (compresa la Francia). Gli altri alleati avevano i propri impegni con gli Stati Uniti e la Gran Bretagna. A loro volta hanno finanziato il loro sforzo bellico con questo debito. Quindi c'era una situazione in cui: la Francia non poteva pagare i suoi debiti con la Gran Bretagna, che a sua volta non poteva pagare i suoi debiti con gli Stati Uniti.

Le riparazioni sono un pomo della discordia tra i paesi europei

Aumentare le tasse per saldare i debiti era fuori questione. La gente era già stanca della guerra. Il Trattato di Versailles avrebbe dovuto risolvere il problema. Austria, Ungheria e Turcja si trovassero in una situazione troppo difficile per poter eseguire efficacemente i pagamenti. Riconosciuto: La Germania pagherà per tutto! Il motivo era che era una delle economie più forti del mondo. È stato deciso che "modesto" 132 miliardi di marchi d'oro sono una punizione sufficiente. La Germania è stata poi umiliata due volte:

- Dovevano fare i conti con significative perdite territoriali a ovest ea est (il beneficiario era, tra gli altri, la Polonia, che i tedeschi chiamavano con disprezzo lo "Stato stagionale").

- Erano obbligati a pagare i contributi di guerra.

In base all'accordo, le tranche di debito sono state suddivise in A, B e C. Le tranche A e B erano obbligatorie e il loro valore era di 50 miliardi di marchi oro. Il resto era senza interessi e sarebbe stato pagato solo se la Repubblica di Weimar fosse riuscita a sopportarlo.

In questo meccanismo, se la Germania non paga le sue riparazioni, i paesi della coalizione vincente dovranno trovare i mezzi per ripagare i loro debiti. A quel tempo, c'erano situazioni in cui i paesi della coalizione imponevano il pagamento delle riparazioni con la forza. Questo fu il caso nel 1923, quando Francia e Belgio occuparono il Rugby Basin (1923-1925). Le difficoltà della Repubblica di Weimar nel ripagare i debiti hanno portato alla comparsa di accordi che modificano il periodo di pagamento o riducono il livello del debito. Il più famoso è lo Young Plan del 1928. Ha ridotto l'importo delle riparazioni a 112 miliardi di marchi d'oro. Allo stesso tempo, l'importo dei pagamenti è stato allungato fino al 1988. Tuttavia, dopo 4 anni, a causa della disastrosa situazione economica in Germania, il rimborso è stato sospeso. Dopo che Adolf Hitler salì al potere, la Germania si rifiutò di pagare i suoi debiti. Si stima che la Repubblica di Weimar abbia rimborsato solo 21 miliardi di marchi d'oro. I debiti furono estinti per molti anni dopo la guerra. L'ultima rata è stata pagata solo nel 2010.

La Grande Depressione sconvolge l'ordine monetario mondiale

Code fuori dalla fallimentare Bank of United States 1931. Fonte: Wikipedia.org

Tuttavia, le riparazioni non erano l'unico problema per il sistema monetario mondiale. È stata una grande sfida La Grande Depressione del 1929-1933. Molti dei paesi, per diventare competitivi sui mercati mondiali, hanno usato tattiche "mendica il tuo prossimo". Ciò ha comportato una deliberata svalutazione della sua valuta per rendere i prodotti di esportazione più competitivi in termini di prezzo. Anche altri paesi interessati da tali politiche hanno utilizzato la svalutazione. Naturalmente, non tutti i paesi hanno utilizzato questa tattica. Paesi appartenenti al cosiddetto "Il blocco d'oro" (ad esempio Francia, Polonia) hanno cercato di mantenere il valore delle loro valute.

All'inizio degli anni '30, il cosiddetto blocco di sterline, che includeva i paesi del Commonwealth britannico (escluso il Canada). Il blocco è stato raggiunto da Paesi scandinavi, Thailandia e Iran. Il blocco è stato creato a seguito della svalutazione della sterlina e ritiro da convertibilità della moneta in oro. Sotto il sistema, la valuta di regolamento era la sterlina, gli altri paesi del blocco fissavano il valore delle loro valute in sterlina. Il blocco cessò formalmente di funzionare nel 1972.

Il sistema monetario tra le due guerre era quindi molto instabile. Il gold standard che operava prima della prima guerra mondiale fu sostituito da vari sistemi valutari (i cosiddetti blocchi). Inoltre, iniziò il periodo di morte del commercio internazionale. Ciò era dovuto all'aumento delle tariffe nel paese per proteggere il proprio mercato dalla concorrenza straniera. La seconda guerra mondiale ha cambiato questo stato di cose.

Il sistema di Bretton Woods è stato progettato per creare un nuovo ordine monetario. Non doveva essere imposto, ma essere il risultato del consenso. Almeno in teoria. In pratica, c'erano due concetti. Uno era di Londra, l'altro di Washington.

Il sistema di Bretton Woods: uno scontro di concetti

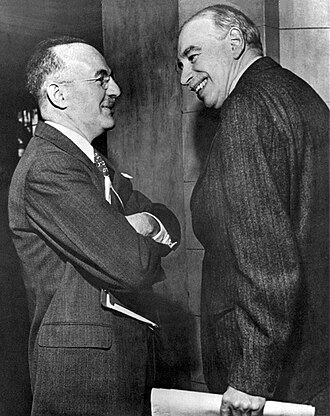

Da sinistra: Harry Dexter White e John Maynard Keynes. Entrambi erano rappresentanti di diverse visioni dell'ordine monetario del dopoguerra. Fonte: Wikipedia.org

La Conferenza Monetaria e Finanziaria delle Nazioni Unite si tenne nelle prime tre settimane di luglio (1-22) 1944. Il luogo dell'incontro è stato il Mount Washington Hotel nello stato del New Hampshire, nella cittadina di Bretton Woods. All'incontro hanno partecipato 730 delegati in rappresentanza di 44 paesi alleati. Da parte della Polonia, rappresentava il governo in esilio a Londra Gustav Gottesman come segretario del ministro dell'Industria e del Commercio, Ludwik Grosfeld.

La conferenza iniziò nel 1944 e c'erano due concetti principali per lo sviluppo del sistema: americano e britannico. Gli americani hanno spinto per un sistema monetario base sul dollaro. Gli inglesi, d'altra parte, erano più inclini a farlo accettare una valuta contabile indipendentequello che doveva essere il bancor. Alla fine, il concetto americano ha vinto. Nessuna sorpresa. Fu il vincitore indiscusso della seconda guerra mondiale.

Il sistema di Bretton Woods era basato sul dollaro. Più specificamente, la convertibilità del dollaro in oro al prezzo di $ 35 per oncia di lingotti gialli. I partecipanti al sistema potevano scambiare dollari con oro. Sono state inoltre istituite istituzioni per integrare il sistema: Fondo monetario internazionale e la Banca per la ricostruzione e lo sviluppo.

Il sistema è stato costruito per gli Stati Uniti e inizialmente ha funzionato molto bene. Gli Stati Uniti erano creditori del mondo e avevano un avanzo commerciale molto ampio. Ciò è dovuto al fatto che i principali concorrenti economici (paesi europei) hanno commesso un suicidio economico di massa a seguito della seconda guerra mondiale. All'inizio del dopoguerra prevalse "fame di dollari". I paesi economicamente devastati avevano letteralmente bisogno di tutto: parti di macchine, prodotti di consumo. Gli Stati Uniti hanno esportato beni e investito in paesi "mondo libero". Nel 1948 le valute europee furono svalutate. Questo non era insolito, i paesi avevano bisogno di risorse per lo sviluppo, ma dovevano fare i conti con ampi deficit commerciali. L'aggiustamento valutario era naturale.

I primi problemi del sistema

La ripresa economica dell'Europa procedeva a un ritmo molto sostenuto. In effetti i deficit commerciali si sono trasformati in surplusi. Germania, Paesi Bassi e Italia iniziarono ad esportare sempre di più negli Stati Uniti. Come risultato di questo Gli Stati Uniti avevano un crescente deficit commerciale. C'è stato un aumento degli obblighi del gatekeeper del sistema. All'inizio questo non era un problema, poiché le riserve auree erano notevoli. Tuttavia, l'emergere di ampi disavanzi negli Stati Uniti ha minato la fiducia nel dollaro statunitense. Ovviamente, questo non è stato un problema fintanto che il governo degli Stati Uniti ha tenuto d'occhio la sua credibilità. Il potenziale degli Stati Uniti allora era enorme ed era sufficiente per garantire la fiducia nel dollaro.

Il problema, però, era quello è difficile mantenere tassi di cambio costanti tra i paesi collegati al sistema. Ogni paese ha un diverso livello di deficit o inflazione. Ciò dovrebbe portare a meccanismi di aggiustamento attraverso i tassi di cambio. Ma i cambiamenti nei valori delle valute erano molto rari. La cosa più importante era che il garante del sistema avesse una politica fiscale e monetaria stabile. Tuttavia, questo era impossibile durante la guerra del Vietnam e l'introduzione del programma "Grande Società". Il secondo programma ha significato un aumento della spesa per scopi sociali. La premessa del programma era combattere il progressivo impoverimento di una parte della società americana. Questi due impegni hanno comportato un ampio disavanzo negli Stati Uniti. In circostanze normali, ci sarebbe una svalutazione del dollaro. Tuttavia, minerebbe il prestigio degli Stati Uniti. Pertanto, sono stati fatti sforzi per fingere che un'oncia d'oro valesse $ 35. Era finzione, ma fino a quando nessuno ha detto: "controllo"il sistema potrebbe durare.

Il deficit commerciale sta diventando un problema più grande

Gli Stati Uniti erano il garante del sistema. Dopo la fine della guerra, Gli Stati Uniti avevano circa 40 miliardi di dollari in riserve valutarie, di cui 26 miliardi in oro. All'inizio degli anni '50 ebbe luogo la ricostruzione economica dell'Europa. Nonostante l'aumento del commercio, le riserve auree degli Stati Uniti sono aumentate solo di una piccola percentuale. Tuttavia, con a volte c'era un deflusso di oro a causa delle maggiori importazioni statunitensi.

Durante la presidenza di Eisenhower, ci fu un tentativo di migliorare la bilancia commerciale. Quote di importazione per olio o introdurre difficoltà nel deflusso di fondi dagli Stati Uniti. Perché il deficit commerciale degli Stati Uniti era pericoloso per l'intero sistema?

Quando gli Stati Uniti iniziarono a importare di più, sempre più dollari erano in circolazione al di fuori degli Stati Uniti. Stava alla volontà dei paesi se volevano usare il dollaro o preferire convertire i dollari in oro. Lo scambio con l'oro ha fatto diminuire le sue riserve negli Stati Uniti. Ovviamente, non era un problema se nessuno voleva cambiare dove era conservato l'oro. La maggior parte dell'oro era in caveau situati negli Stati Uniti. Finché nessuno voleva trasportare oro attraverso l'Atlantico o il Pacifico, il sistema era stabile. Era solo necessario credere nella solvibilità degli Stati Uniti. In che modo gli Stati Uniti hanno finanziato il proprio deficit? Emettendo dollari. Quindi c'era un paradosso. L'offerta di dollari era maggiore dell'oro, ma il suo prezzo è rimasto invariato. Maggiore era la differenza, più difficile era mantenere il dollaro ancorato all'oro. Una svalutazione del dollaro avrebbe aiutato, ma sarebbe stato un problema di prestigio e nessuna amministrazione voleva farlo.

London Gold Pool: un custode del sistema inefficace

La prima delicata breccia nel sistema è stata la creazione del London Gold Pool (LGP). Avvenne il 1 novembre 1961. È interessante notare che LGP è stato istituito per proteggere il sistema di Bretton Woods. Era un luogo organizzato per il commercio dell'oro da parte delle banche centrali degli Stati Uniti e di 7 paesi europei. Il London Gold Pool aveva lo scopo di garantire la stabilità dei prezzi dell'oro. L'aumento dei prezzi dell'oro doveva essere corretto dalla vendita di oro da parte dei membri del sistema. D'altra parte, il calo dei prezzi dei lingotti doveva essere compensato da acquisti all'intervento. Già dopo 4 anni, il sistema ha riscontrato problemi con la stabilizzazione dei prezzi. Anche la guerra del Vietnam è stata un problema. Non si trattava di questioni morali, si trattava dell'aumento dell'inflazione negli Stati Uniti. Ciò ha cominciato a minare la fiducia già indebolita nel dollaro. Anche il deficit di pagamento di $ 3 miliardi non ha aiutato. Il vero colpo è stato il ritiro della Francia dall'accordo di stabilizzazione del prezzo dell'oro. Allo stesso tempo, la Francia ha chiesto il trasferimento delle sue riserve auree da New York a Parigi. Il sistema iniziò a vacillare.

La svalutazione della sterlina con il primo domino

Sebbene il sistema di Bretton Woods fosse un sistema basato sul dollaro, esisteva anche il cosiddetto blocco della sterlina. Il sistema includeva il Regno Unito e gli ex domini e alcune ex colonie. La valuta centrale utilizzata per i regolamenti era la sterlina inglese. La valuta dell'ex Impero era sotto costante pressione. La crisi del Canale di Suez, conclusasi con una sconfitta d'immagine di Francia e Regno Unito, è considerata un punto di svolta.

Il mercato presumeva che la valuta del Regno Unito fosse sopravvalutata. Bank of England tentò disperatamente di difendere il cambio, ma nel 1967 ci fu una svalutazione della sterlina. altri paesi incluso "blocco di libbra" non hanno svalutato. Il passo compiuto dal governo britannico portò alla disgregazione del suddetto blocco. Ciò era dovuto alla perdita di fiducia nella stabilità della sterlina. La svalutazione di oltre il 14% è stata una vera sorpresa.

Certo, al giorno d'oggi le fluttuazioni valutarie sono considerate normali, ma all'epoca era sempre uno shock e una perdita di prestigio per il paese che lo faceva. La svalutazione del 14,3% è stata uno shock. Questo era un difetto nel sistema dei tassi di cambio fissi. Se la sterlina si fosse svalutata dell'1% all'anno per una dozzina di anni, molto probabilmente non ci sarebbe stato un tale shock. Il dolore sarebbe diffuso nel tempo. Tuttavia, i fattori politici e di immagine sono stati decisivi. Gli aspetti economici erano una questione secondaria. Pertanto, il corso è stato tenuto il più a lungo possibile.

La svalutazione della sterlina, unita all'abbandono dei partecipanti al London Pool, è stato il giorno del giudizio del sistema di Bretton Woods. A lungo termine, mantenere il prezzo dell'oro a 35 dollari l'oncia sembrava un sogno irrealizzabile. Già nel 1968 alcuni economisti si aspettavano grossi problemi legati all'instabilità del sistema monetario. Charles A. Combs alla riunione Comitato federale del mercato aperto (FOMC) accennato che:

“Il sistema finanziario internazionale si sta avvicinando alla sua crisi più pericolosa dal 1931”.

Addio Londra, Willkomen Zurigo

La pressione degli acquirenti ha reso inutile l'operazione di London Pool. Non era più possibile tenere sotto controllo i prezzi dell'oro. Per questa ragione Gli Stati Uniti e la Gran Bretagna hanno concordato di chiudere la sede del commercio dell'oro già dal 14 marzo 1968. Con la chiusura temporanea di London Gold Pool è stata chiusa per sempre. Molto rapidamente, il buco lasciato da LGP è stato colmato Pool d'oro di Zurigo. Fu Zurigo a diventare il luogo principale del commercio dell'oro in quei giorni. Negli anni '70, il 70% della produzione mondiale di oro veniva scambiato in Svizzera. Le principali banche operanti sul mercato sono state UBS e Credit Suisse.

Zurigo. Fonte: wikipedia.org

Privilège Exorbitant sempre più difficile da mantenere

Charles de Gaulle. Fonte: wikipedia.org

Un grande oppositore del sistema di Bretton Woods era la Francia, che nominava la posizione degli Stati Uniti nel sistema finanziario privilegio esorbitante o privilegio esorbitante. Uno degli avversari era Charles de Gaulle.

Fu lui che, quando salì al potere, cercò di perseguire una politica di ampia indipendenza dagli Stati Uniti. Era de Gaulle che era dietro il ritiro della Francia dalle strutture militari della NATO. Solo dopo 43 anni, nel 2009, la Francia è diventata di nuovo un membro militare della NATO.

Anche la Francia voleva che sempre più oro andasse a Parigi. All'inizio, gli Stati Uniti hanno protestato con forza, ma per salvare la faccia e la loro posizione incrollabile nel sistema monetario, alla fine hanno accettato. Il 15 agosto 1971, una nave della Marina francese arrivò al porto di New York per caricare l'oro immagazzinato nei caveau degli Stati Uniti. L'obiettivo era restituire l'oro alla Francia. Tuttavia, la sola decisione della Francia non scuoterebbe il sistema. Il motivo era la fragilità del sistema. I problemi sono solo peggiorati con il passare degli anni.

La ragione della maggiore fragilità del sistema è stata l'aumento dell'indipendenza monetaria dei paesi dell'Europa occidentale e del Giappone. Anche l'equilibrio di potere nel mondo è cambiato. La Germania e il Giappone hanno iniziato a contare sempre di più sulla mappa economica del mondo. Il ritorno alla convertibilità delle valute europee nel 1958 e dello yen nel 1964 ha comportato un aumento del numero delle transazioni finanziarie internazionali. Ciò ha creato sempre più problemi con la manutenzione del sistema. Gli squilibri sono diventati sempre più grandi.

Un passo che potrebbe salvare il sistema sarebbe risanare le finanze pubbliche negli Usa. Tuttavia, la guerra in corso in Vietnam e le grandi spese sociali hanno fatto sì che fosse un sogno irrealizzabile. Inoltre, il mondo aveva bisogno di dollari e gli Stati Uniti non erano in grado di competere sui mercati mondiali con una produzione più economica dall'Europa e dal Giappone. I dollari sono entrati a causa di un ampio deficit commerciale. Sarebbe naturale per il dollaro svalutarsi rispetto ad altre valute. Ma questo scuoterebbe il sistema. Il prezzo di $ 35 per oncia d'oro è stato mantenuto il più a lungo possibile.

Un ruolo importante che ha cementato a lungo la posizione degli Stati Uniti è stata la minaccia dell'URSS e dei paesi del Patto di Varsavia. Nessuno dei paesi NATO non gli importava del crollo del dollaro. Si temevano conseguenze. La crisi politica ed economica negli Stati Uniti potrebbe aver spinto l'URSS a imporre il suo dominio politico sull'Europa. Tuttavia, non poteva durare per sempre.

Il sistema di Bretton Woods in agonia

Riccardo Nixon. Fonte: wikipedia.org

Più a lungo gli Stati Uniti hanno lottato con l'inflazione e un deficit commerciale, più la situazione è diventata insostenibile. Il deflusso dell'oro è diventato sempre più doloroso. Nel 1971, le riserve auree sono scese al livello più basso dal 1938. Anche la Germania Ovest, che per prima ha smesso di sostenere il dollaro, non ha migliorato la situazione. C'è stato anche un lento cambio di forze. Al momento della creazione del nuovo ordine postbellico, gli Stati Uniti detenevano la metà delle riserve mondiali di valuta estera. Nel 1970, la quota delle riserve americane era solo il 16% delle riserve valutarie mondiali. Pertanto, il ruolo del dollaro era troppo grande per le dimensioni dell'economia americana e i suoi problemi strutturali.

La situazione è diventata così grave che il presidente degli Stati Uniti Richard Nixon ha annunciato una sospensione "temporanea" della convertibilità del dollaro in oro. Era il cosiddetto shock di Nixon. Iniziò il decennio dell'oro, che iniziò a guadagnare valore molto rapidamente. È interessante notare che la scommessa di Nixon non gli ha fatto perdere il sostegno politico. Tuttavia, gli anni successivi erano molto difficili economicamente. C'è stata una recessione nel 1973-1975. Tutti gli anni '70 furono un periodo di stagflazione e instabilità del tasso di cambio.

Il 1971 è la vera morte del sistema di Bretton Woods. Tuttavia, per molti anni sono stati compiuti sforzi per salvare il sistema. Tale è stato il caso dell'accordo Smithsonian, che non ha resistito alla prova del tempo. Già nel 1973 i paesi della CEE e il Giappone decisero di introdurre tassi di cambio flessibili. Questo stava effettivamente abbandonando l'accordo di Bretton Woods. Tuttavia, un accordo formale di fine ha dovuto attendere fino al 1976. Quindi ha firmato il cosiddetto Accordi Giamaica.

Il mercato azionario e il crollo del sistema

Può sembrare che il crollo del sistema di Bretton Woods dovrebbe scuotere il mercato finanziario negli Stati Uniti. Dopotutto, è stata una delle "cadute del dollaro". Tuttavia, il mercato ha reagito a questa notizia.… aumento dei prezzi delle azioni. Il mercato temeva l'inflazione, che sarebbe stata dannosa per il risparmio. Di conseguenza, il contante ti ha bruciato le mani ed è atterrato in borsa e in oro.

Il grafico sottostante mostra il comportamento prezzo dell'indice S&P 500 tra il 1968 e il 1973. Il grande mercato ribassista nel mercato azionario terminò nel maggio 1970. Era un anno prima della "sospensione" della convertibilità al dollaro. Naturalmente, gli anni '70 non furono buoni per il mercato azionario.

Grafico S&P 500, intervallo D1, 1969-1973. Fonte: Trading View

Il sistema di Bretton Woods è crollato. La reazione del mondo?

Il crollo del sistema di Bretton Woods pose fine alla convertibilità delle valute in oro. Da allora le valute non sono state nemmeno indirettamente legate a questo metallo. Invece, il tasso di cambio determina il mercato. Una cosa non è cambiata. Il dollaro è ancora la valuta più importante nel sistema finanziario. Naturalmente, la sua posizione è stata rosicchiata per molti anni. Un concorrente era l'euro, ma la crisi del 2011 ha minato la credibilità di questa moneta. Si parla sempre di più di CNY in questi giorni. Tuttavia, qualunque cosa scrivano, il dollaro è ancora il numero uno al mondo per ora.

Dal punto di vista economico, gli anni '70 sono stati un periodo di grandi sfide nei paesi dell'"Occidente". Sono stati compiuti sforzi per congelare i prezzi per prevenire l'inflazione. Nemmeno questo ha migliorato la situazione cartello dell'OPEC, che nel 1973 portò allo shock petrolifero. Gli anni '70 furono un periodo di stagflazione, cioè alta inflazione e bassa crescita economica. Tuttavia, questo periodo è stato seguito da uno dei migliori (per molti paesi) periodi di sviluppo. Stiamo parlando degli anni '80 e '90.

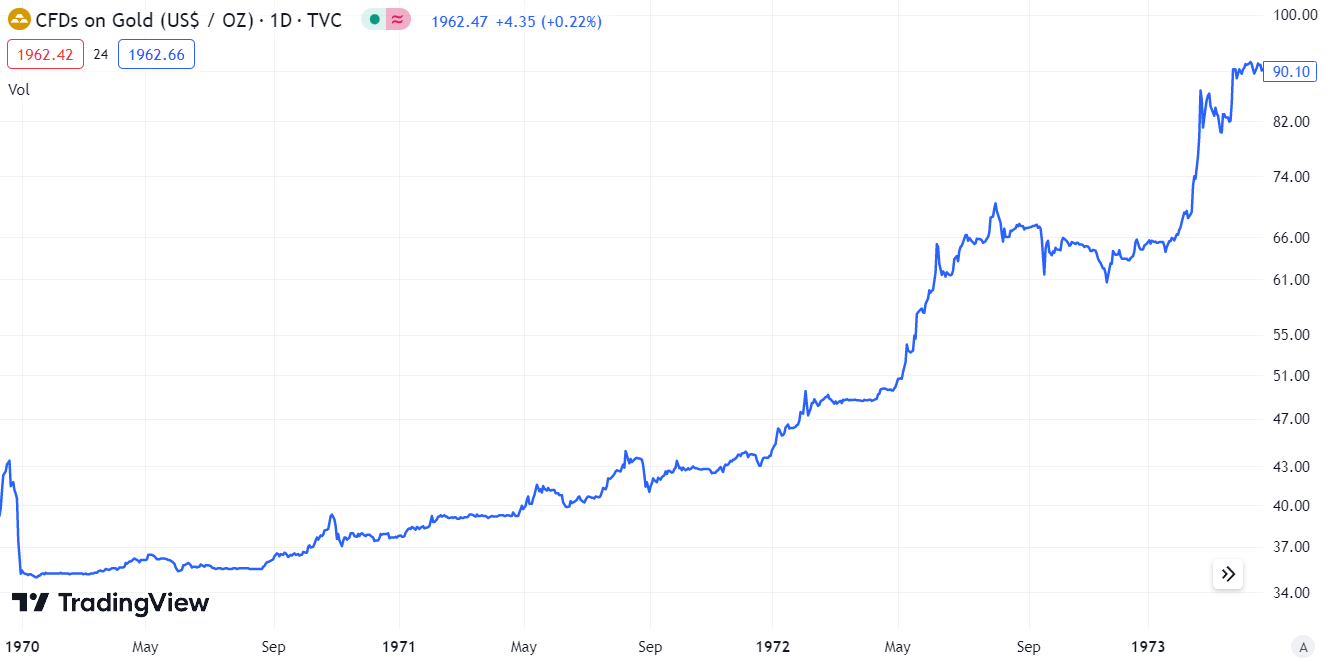

Il crollo del sistema ha portato a un drastico aumento dei prezzi dell'oro. Ciò è derivato dal rendere più realistici i prezzi di questo metallo, il cui valore è stato mantenuto artificialmente a un livello basso.

Grafico CFD sull'oro, intervallo D1, 1970-1974. Fonte: Trading View

La liberalizzazione dei tassi di cambio ha notevolmente aumentato il rischio di investimenti esteri. Per minimizzare questo rischio, gli investitori hanno iniziato a cercare opportunità di copertura contro le variazioni dei tassi di cambio. Ciò ha comportato un rapido sviluppo del mercato dei derivati. Inoltre, il mercato valutario è diventato un paradiso per gli speculatori.

La liberalizzazione dei tassi di cambio ha permesso a molti paesi di introdurre la libera circolazione dei capitali. Ciò ha consentito lo sviluppo dinamico delle aree economiche meno sviluppate. La libera circolazione dei capitali ha messo a dura prova le economie meno sostenibili. Ci sono state crisi del debito e valutarie.

Un'altra innovazione dopo il collasso del sistema è stata l'introduzione del meccanismo dell'inflation targeting. Le banche centrali hanno cercato di impedire un'eccessiva offerta di moneta. L'obiettivo di inflazione, cioè il livello accettabile di inflazione, doveva servire a questo scopo. Se l'inflazione stava diventando molto più alta dell'obiettivo, la banca centrale "raffreddato" l'economia. Il contesto deflazionistico ha costretto le banche centrali ad adottare una politica monetaria più accomodante.

Lascia una risposta