– questa criptovaluta è aumentata di prezzo 2024 volte nel 20")

americani sul BTC stanno registrando il più grande deflusso giornaliero di fondi della storia")

Il percorso verso un mercato rialzista nel mercato obbligazionario è chiaro, anche se non privo di sfide

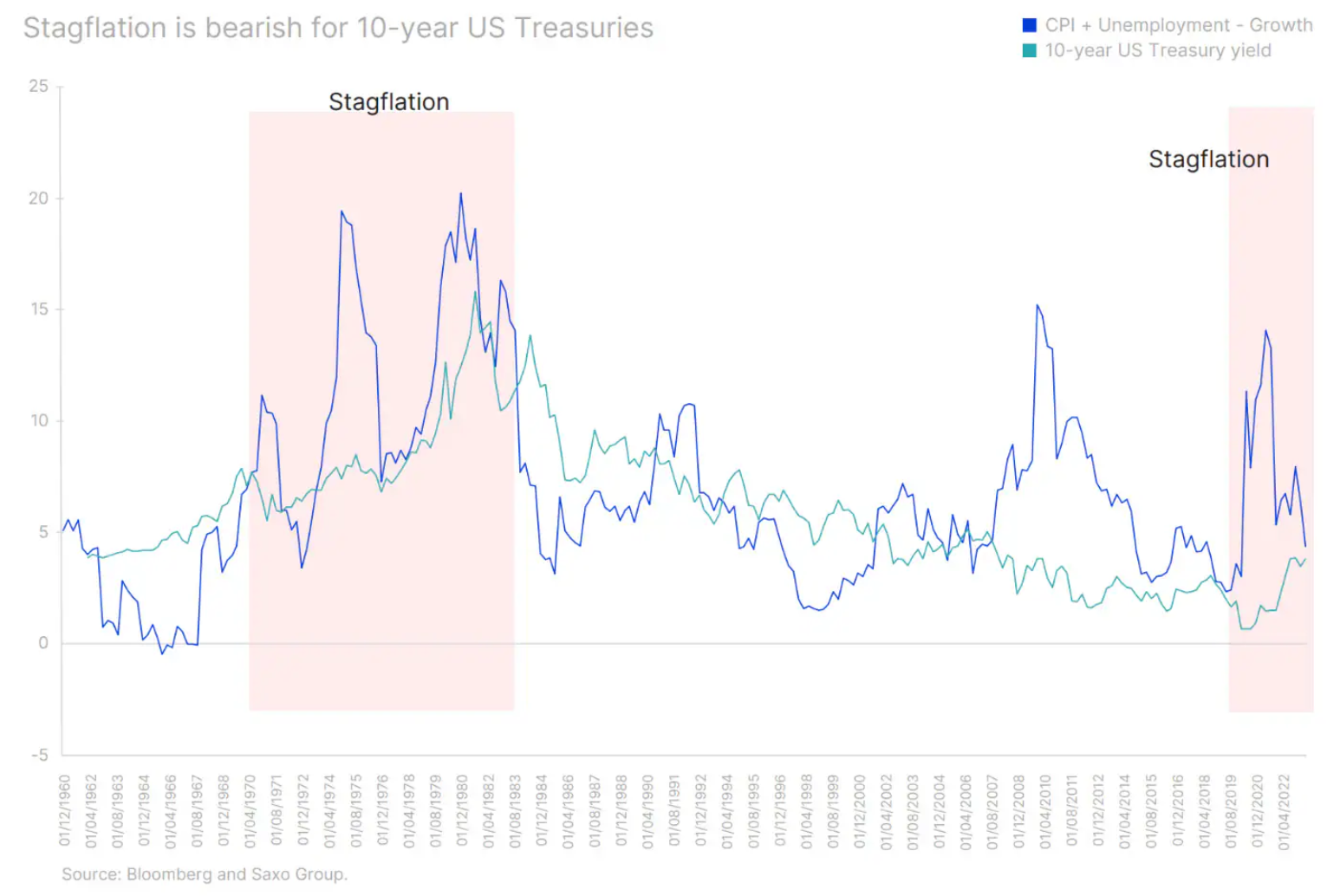

Nell'ultimo trimestre di quest'anno stagflazione si intensificherà su entrambe le sponde dell’Atlantico. La recessione iniziata in Germania e nei Paesi Bassi si diffonderà ad altri paesi europei e la crescita economica negli Stati Uniti diminuirà in modo significativo. Tuttavia, l’inflazione rimarrà elevata per il resto dell’anno e nel prossimo anno, costringendo le banche centrali a mantenere politiche aggressive.

Ciò non significa però che non ci saranno ulteriori aumenti dei tassi di interesse. Gli aumenti sono già diminuiti e alcune banche centrali hanno addirittura sospeso gli aumenti nelle recenti riunioni. Ciò significa che ci stiamo avvicinando alla fine del ciclo di rialzo dei tassi di interesse, o che potrebbe essere già terminato. Ciò sarà seguito da una messa a punto della politica monetaria per mantenere un atteggiamento aggressivo poiché l’inflazione rimane al di sopra degli obiettivi della banca centrale. Tuttavia, all’orizzonte si profilano nubi scure sotto forma di rallentamento dell’attività economica e rischi geopolitici, che creeranno le condizioni per un mercato rialzista del mercato obbligazionario.

In questo contesto, nell’ultimo trimestre di quest’anno si prevede un irripidimento delle curve dei rendimenti su entrambe le sponde dell’Atlantico, poiché i mercati valutano per quanto tempo i tassi di interesse possono essere mantenuti ai livelli attuali prima di entrare in un ciclo discendente. Mentre i tagli dei tassi stessi sono vantaggiosi per le obbligazioni a breve e lungo termine, il periodo che li precede potrebbe non essere così per le obbligazioni a lungo termine. Questo è esattamente ciò che abbiamo visto di recente, con le curve dei rendimenti dei mercati sviluppati in inclinazione ribassista e i rendimenti dei titoli del Tesoro statunitensi a 4,36 anni che hanno raggiunto il 2007% in agosto, il livello più alto dal XNUMX.

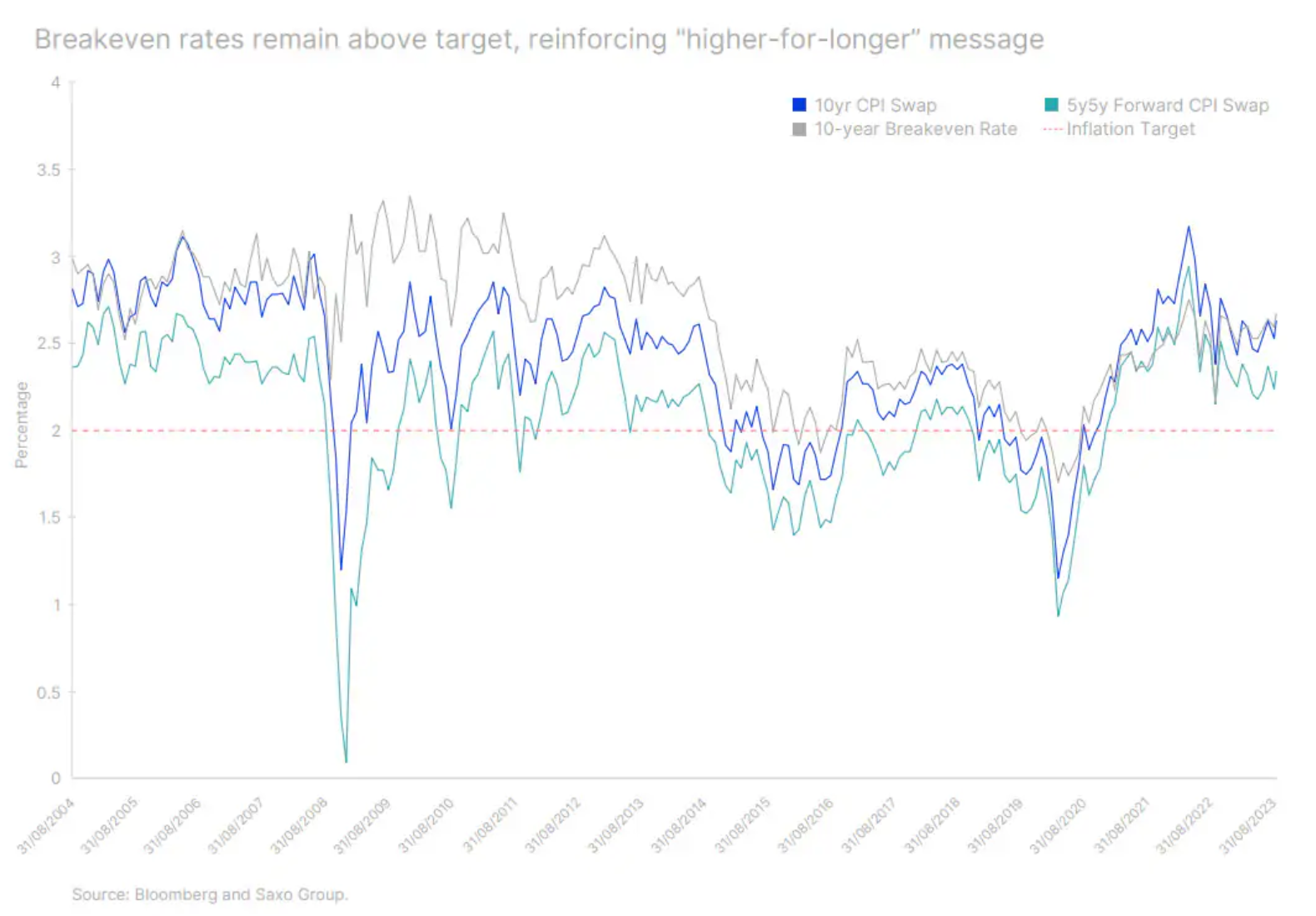

Il messaggio “tassi più alti per un periodo più lungo” riflette rendimenti superiori al pareggio. Nonostante una revisione al ribasso delle aspettative di inflazione rispetto al picco del 2022, queste si sono stabilizzate leggermente al di sopra del target Federal Reserve pari al 2%. Ciò significa che la banca centrale potrebbe non avere alcun incentivo ad aumentare ulteriormente i tassi di interesse, ma non ha nemmeno alcun incentivo ad abbassarli.

Pertanto, i tassi di interesse a lungo termine potrebbero continuare a salire poiché i seguenti fattori esercitano pressioni al rialzo sui rendimenti:

- Le banche centrali ripetono fermamente il mantra "tariffe più elevate per un periodo di tempo più lungo". Ciò significa che mentre i tassi a breve termine rimangono ancorati, la porzione lunga della curva dei rendimenti è libera di salire.

- Bank of Japan intende abbandonare la politica di controllo della curva dei rendimenti. Ciò significa che gli investitori giapponesi torneranno gradualmente agli asset nazionali man mano che i rendimenti obbligazionari giapponesi aumenteranno.

- Inasprimento quantitativo (inasprimento quantitativo, QT). Tutte le banche centrali nei mercati sviluppati hanno politiche volte a ridurre i loro enormi bilanci non reinvestindo alcuni o tutti i loro rimborsi.

- Le aspettative delle banche centrali riguardo alla fine del ciclo di rialzo dei tassi di interesse motiveranno gli investitori a impegnarsi in transazioni per trarre vantaggio dal fenomeno irripidimento della curva dei rendimenti. Ciò significa che gli investitori acquisteranno obbligazioni nella parte anteriore della curva dei rendimenti e venderanno titoli nella parte lunga, esercitando ulteriore pressione sui rendimenti a lungo termine.

Pertanto, potremmo assistere a un ultimo aumento dei tassi di interesse prima del loro declino definitivo, mentre le banche centrali si preparano ad abbassare i tassi. Continuiamo pertanto a privilegiare i titoli del Tesoro a breve termine e vediamo l’opportunità di aumentare l’esposizione alla durata verso la fine dell’anno (durata) obbligazioni.

Si avvicina il momento di aumentare l’esposizione alla durata delle obbligazioni

L’inflazione rimane un rischio significativo per gli investitori obbligazionari. Se dovesse riprendersi dopo che le banche centrali avessero raggiunto un picco nei tassi di interesse, ciò potrebbe significare la necessità di continuare a inasprire la politica monetaria nonostante una profonda recessione. Anche se l’impatto maggiore di questa decisione si farà sentire sulla parte anteriore della curva dei rendimenti, è importante ricordare che anche i rendimenti a lungo termine aumenteranno. Questo è ciò che accadde negli anni ’70: i rendimenti aumentarono indipendentemente dalla scadenza mentre la stagflazione si aggravava. Tuttavia, movimenti molto più piccoli nei rendimenti obbligazionari a lungo termine si tradurranno in perdite più gravi.

Due anni Obbligazioni del Tesoro USA (US91282CHV63) offrono attualmente un rendimento del 5% e hanno una durata modificata dell'1,5%, il che significa che se il rendimento aumentasse inaspettatamente di 100 punti base, l'investitore perderebbe solo l'1,5%. D'altra parte, la nota del Tesoro statunitense a 91282 anni (US18CHT8) ha una durata modificata dell'XNUMX%.

Pertanto, con le previsioni di inflazione ancora incerte, le obbligazioni a breve termine sono ideali per immagazzinare fondi in attesa di un contesto di investimento migliore. Allo stesso tempo, i titoli di Stato a lungo termine diventano più attraenti quando l’inflazione non ha alcuna possibilità di riprendersi.

Con l’aggravarsi della recessione, le preoccupazioni sull’inflazione passeranno in secondo piano. Migliori opportunità per aggiungere titoli a durata fissa al proprio portafoglio si presenteranno verso la fine dell’anno, quando le banche centrali potrebbero essere costrette ad allentare le condizioni economiche.

La stagflazione sostiene l’investimento in titoli indicizzati all’inflazione

Le obbligazioni indicizzate all’inflazione rappresentano un’opportunità che capita una volta ogni dieci anni. Un’obbligazione statunitense a due anni legata all’inflazione (US912810FR42) offre un rendimento del 3%. Dieci anni (US91282CHP95) e le obbligazioni statunitensi indicizzate all'inflazione a cinque anni (US91282CGW55) rendono poco al di sopra del 2%, offrendo il rendimento più alto dal 2008 e contribuendo alle condizioni più restrittive dopo la crisi finanziaria globale.

La bellezza delle obbligazioni indicizzate all’inflazione è che forniscono una doppia esposizione: all’inflazione e ai tassi di interesse. Ciò significa che se l’inflazione aumenta, aumenteranno anche il loro valore nominale e la cedola. Tuttavia, se l’inflazione ritornasse alla sua media, le obbligazioni indicizzate all’inflazione beneficerebbero del calo dei tassi di interesse nonostante cedole e valore nominale alla scadenza più bassi.

Si prevede che l’inflazione resterà elevata quest’anno e il prossimo, nonostante un ciclo aggressivo di rialzi dei tassi. Ci troviamo quindi a un punto di svolta in cui o i tassi di interesse saranno troppo alti oppure il mercato non terrà sufficientemente conto dell'inflazione prevista nelle valutazioni. In entrambi i casi, le obbligazioni indicizzate all’inflazione offrono un eccellente rapporto rischio-rendimento in un portafoglio adeguatamente diversificato.

Gli spread sui titoli spazzatura aumenteranno. La cosa più importante è la qualità.

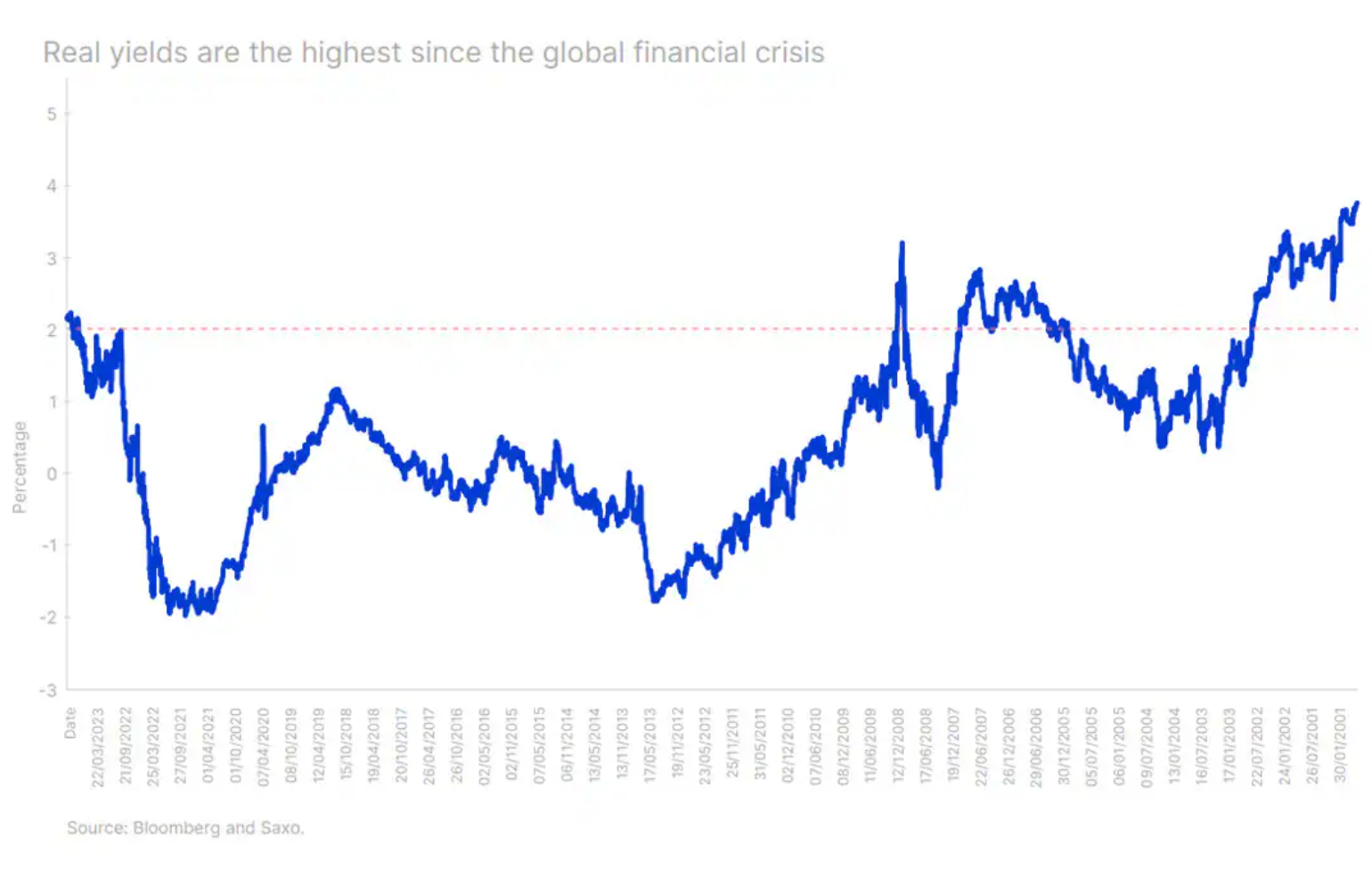

Mentre i tassi di interesse reali del 2% rappresentano una reale opportunità per i risparmiatori, essi minacciano i mutuatari e la crescita economica. L’unico periodo in cui i tassi reali sono rimasti al di sopra del 2% è stato il periodo 2005-2007, precedente alla crisi finanziaria globale. Sarebbe ingenuo presumere che i tassi di interesse reali a livelli storicamente elevati non indeboliranno gli asset ad alto rischio.

Con l’aggravarsi della stagflazione e il mantenimento di tassi di interesse elevati da parte delle banche centrali, le basi creditizie delle imprese si deterioreranno. Le aziende dovranno lottare con costi di finanziamento più elevati e la capacità di adattarsi a costi di debito più elevati dipenderà dalla qualità creditizia dell’azienda.

Oggi, lo spread tra le obbligazioni societarie spazzatura e quelle investment grade è stretto quanto lo era prima della pandemia, con le obbligazioni spazzatura che rendono in media 270 pb in più rispetto alle obbligazioni investment grade. Ci aspettiamo pertanto che questo spread si riduca e si allarghi man mano che aumentano i default e aumenta la pressione sui tassi di copertura degli interessi.

Rimaniamo cauti e preferiamo obbligazioni di alta qualità rispetto alle obbligazioni spazzatura. Le obbligazioni societarie investment grade sono interessanti e attualmente offrono un rendimento medio del 5,1%, vicino al livello più alto dal 2008.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Lascia una risposta