Il castello di carte sotto forma di redditività reale negativa potrebbe crollare presto

Il tema principale della narrativa degli investimenti nei prossimi mesi sarà la redditività reale. Dalla pandemia di Covid-19, i mercati finanziari sono diventati fortemente dipendenti da condizioni di finanziamento permissive fornite da rendimenti reali negativi. Per evitare perdite reali, gli investitori sono stati incoraggiati ad assumersi maggiori rischi e quindi gli spread sui titoli spazzatura si sono ridotti ai livelli precedenti al 2008. Gli asset ad alto rischio sono inevitabili.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Il legame tra rendimenti reali e rendimenti di pareggio: cosa significa questo per gli investitori obbligazionari?

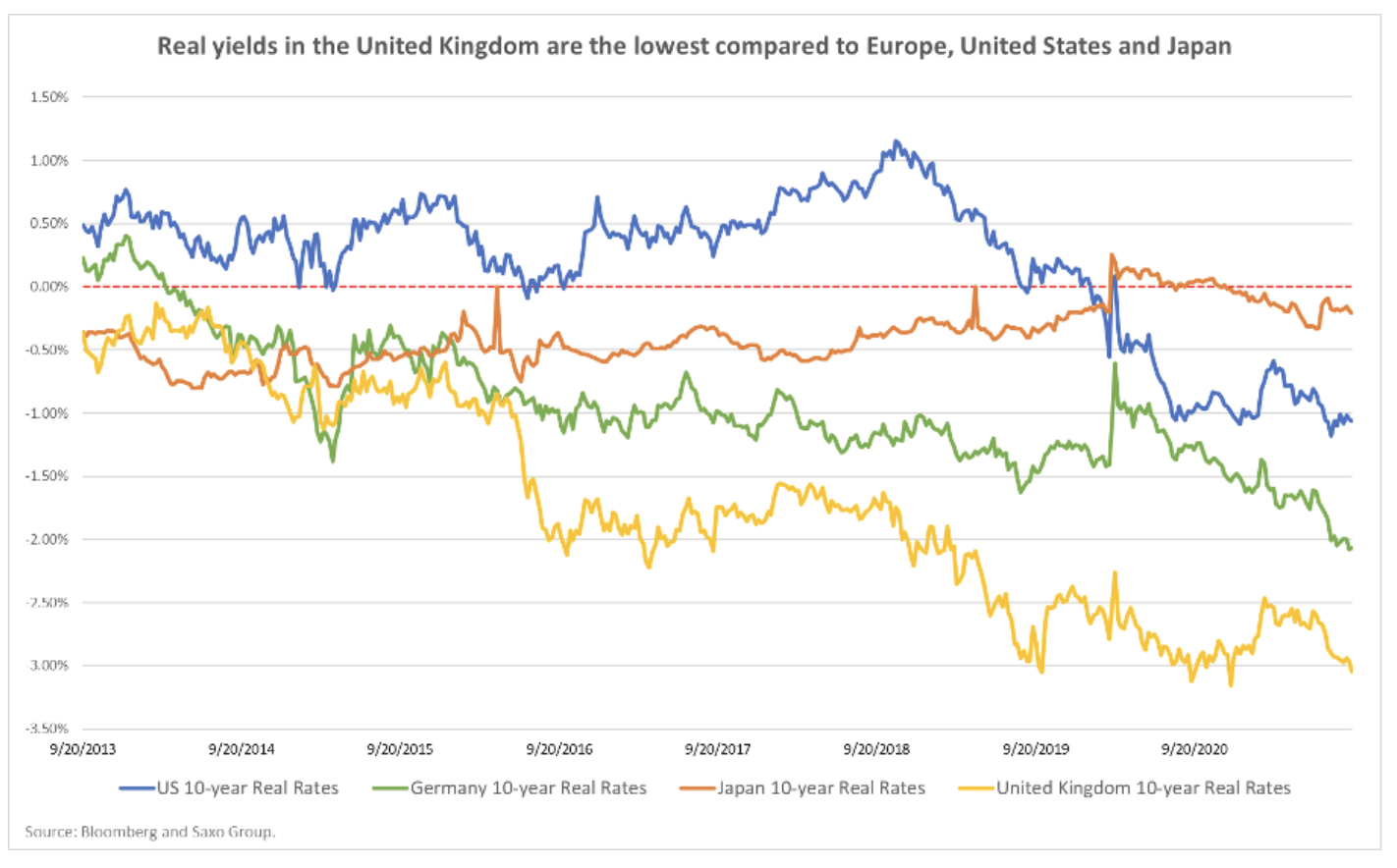

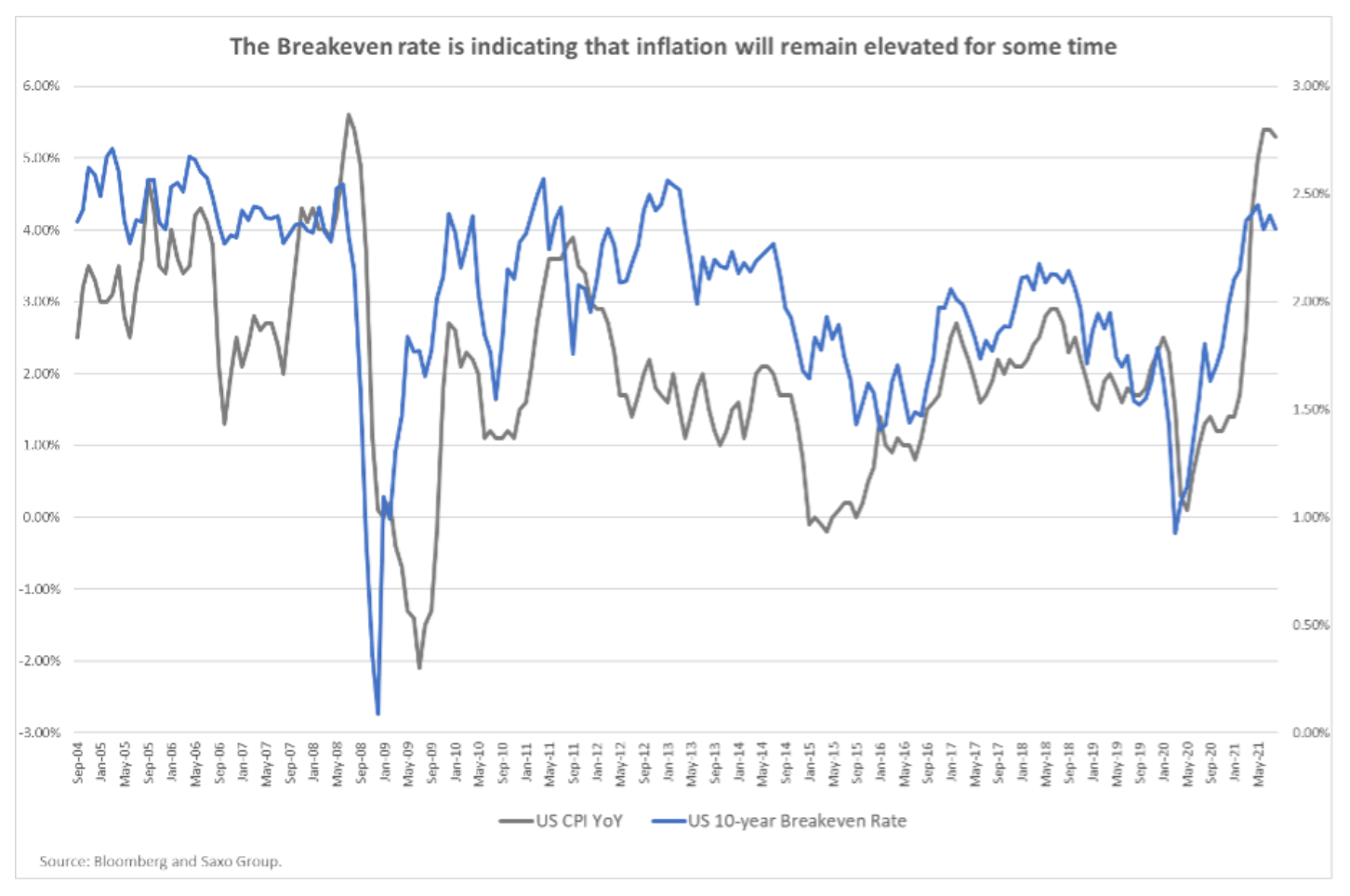

La redditività reale consiste nella redditività nominale meno la redditività al di sopra del punto di pareggio. Dall'inizio della pandemia di Covid-19, una politica monetaria eccezionalmente accomodante ha portato a un declino tassi di interessepur continuando a stimolare le aspettative di inflazione. Di conseguenza, i rendimenti reali sono diventati fortemente negativi e sono scesi a un livello record. Tuttavia, poiché le banche centrali prendono in considerazione la possibilità di ritirare lo stimolo fiscale, ci si possono aspettare rendimenti nominali più elevati e aspettative di inflazione più basse. Una tale accelerazione della crescita della redditività reale può rappresentare una minaccia per gli asset ad alto rischio.

La relazione tra rendimenti reali e rendimenti al di sopra del punto di pareggio è una bussola per gli investitori obbligazionari e può essere riassunta in quattro fasi:

- I rendimenti reali sono in calo, i rendimenti al di sopra del punto di pareggio sono in calo. Ciò si verifica quando le condizioni economiche peggiorano, come nel caso della pandemia di Covid-19. Le banche centrali abbassano quindi i tassi di interesse e forniscono stimoli fiscali. Le obbligazioni societarie investment grade e gli asset Safe Harbor beneficiano di questo scenario. D'altro canto, le obbligazioni ad alto rischio inizialmente scendono e poi si stabilizzano lentamente.

- La redditività reale è in crescita, la redditività al di sopra del punto di pareggio è in aumento. I rendimenti hanno toccato il fondo e la ripresa economica continua, portando le banche centrali a ritirarsi dalla politica monetaria accomodante. In questa fase, i rendimenti dei titoli di stato, spazzatura e dei mercati emergenti iniziano a normalizzarsi a scapito dei titoli del Tesoro USA.

- I rendimenti reali sono in calo, i rendimenti al di sopra del punto di pareggio sono in aumento. In questo scenario, la situazione economica migliora. Le banche centrali, tuttavia, tendono a ignorare le aspettative di inflazione più elevate poiché ritengono che l'economia abbia bisogno di stimoli. In questa situazione, i titoli spazzatura trovano acquirenti, mentre gli asset sicuri rimangono all'interno del range.

- La redditività reale è in aumento, la redditività al di sopra del punto di pareggio è in calo. In questo caso, le banche centrali iniziano ad attuare una politica monetaria più aggressiva per evitare il surriscaldamento dell'economia. Le obbligazioni spazzatura ed emergenti stanno perdendo terreno, mentre le obbligazioni difensive con rating più elevato stanno andando molto bene.

La prima fase descrive abbastanza accuratamente la situazione durante la pandemia di Covid-19. La seconda e la terza fase, invece, possono essere allocate a determinati periodi dell'anno in corso. Ad esempio, la seconda fase descrive le transazioni riflettenteche potremmo vedere nei mercati a febbraio.

Ora il mercato obbligazionario dipende interamente dall'approccio delle banche centrali a inflazione e le loro decisioni sulla risoluzione di questo problema. americano Federal Reserve l'inflazione ha deciso di essere temporanea, fornendo un ampio sostegno alle obbligazioni. Tuttavia, non si dovrebbe ignorare il fatto che la riluttanza della Fed a limitare gli acquisti di attività aumenta il rischio di un aumento dell'inflazione. Anche se la banca centrale inizia a ridurre la portata del programma di acquisto di obbligazioni, l'inflazione sarà inevitabilmente stimolata fino a quando gli acquisti di obbligazioni non saranno portati a zero.

Pertanto, la domanda principale che gli investitori dovrebbero porsi è:

Quale portata di inflazione sono disposte a tollerare le banche centrali e con quale ritmo sono in grado di ritirare il loro sostegno?

A nostro avviso, più tardi verrà ritirato il supporto, più aggressive dovranno essere le azioni delle banche centrali, il che si tradurrà in un aumento inaspettato dei rendimenti reali, che contribuirà ad aumentare la volatilità del mercato e costituirà una minaccia per obbligazioni societarie più deboli.

Gli spread delle obbligazioni societarie dipendono interamente dalla politica monetaria delle banche centrali

Gli spread delle obbligazioni societarie e gli asset di capitale di rischio in generale sono più reattivi alla volatilità dei rendimenti che al loro livello effettivo. Tuttavia, nonostante gli eventi di quest'anno, mentre i titoli di stato negli Stati Uniti e nel Vecchio Continente sono aumentati in modo relativamente forte, le obbligazioni societarie sono rimaste pressoché invariate. Negli Stati Uniti, i rendimenti a dieci anni a febbraio sono aumentati di 45 punti base, tuttavia gli spread delle obbligazioni societarie sono aumentati di appena 10 punti base nello stesso periodo. La situazione è simile nel Regno Unito, dove i rendimenti dei titoli di Stato a dieci anni sono quadruplicati nello stesso mese. Allo stesso tempo, gli spread delle obbligazioni societarie ad alto rating si sono addirittura ridotti di sette punti base, raggiungendo il livello più basso da gennaio 2018.

Quest'anno la ripresa economica ha favorito gli spread delle obbligazioni societarie, che ha contribuito all'aumento dei profitti dopo l'apertura dell'economia. però la situazione può cambiare dinamicamente se le pressioni inflazionistiche diventano permanenti e le banche centrali sono costrette a limitare gli acquisti di asset in maniera più aggressiva del previsto. Attualmente, il mercato non sconta affatto una politica monetaria aggressiva, fornendo ampio supporto a tutte le società, comprese quelle con bilanci deboli (denominate "zombie"). Tuttavia, gli spread record delle obbligazioni societarie rappresentano un rischio in quanto dipendono in gran parte da una politica monetaria accomodante. Man mano che le banche centrali diventano più aggressive, puoi aspettarti un aumento significativo degli spread e un aumento dei fallimenti.

Alta inflazione e rialzo della curva dei rendimenti: segmenti obbligazionari che possono beneficiarne

Come già accennato, la politica monetaria è cruciale per l'andamento delle obbligazioni societarie. Se le banche centrali continueranno a tollerare le pressioni inflazionistiche, è lecito ritenere che gli spread delle obbligazioni societarie continueranno a essere sostenuti e andranno a beneficio delle società che hanno maggiormente beneficiato dell'apertura economica.

Se ci aspettiamo che l'inflazione continui e la curva dei rendimenti aumenti in un contesto di politica monetaria stabile, dovrebbero essere trovate interessanti opportunità nei settori bancario e finanziario. Le banche contraggono prestiti a breve termine per concedere prestiti a lungo termine. Una curva dei rendimenti più ripida migliorerebbe quindi i loro margini di interesse netti. Inoltre, le banche continueranno a raccogliere i benefici di un ambiente riflessivo mentre l'economia si apre e la domanda di credito e di investimenti aumenta. Ne beneficeranno anche gli intermediari finanziari e gli assicuratori, poiché un'economia sana significa una maggiore attività di investimento.

Anche le industrie cicliche possono funzionare bene in un ambiente del genere, ma dovresti scegliere quelle che possono facilmente trasferire i costi più elevati sui propri clienti. Finora, i produttori di materie prime e materie prime sono riusciti a farlo nonostante l'impennata dei prezzi delle materie prime. Al contrario, le industrie non cicliche come il settore alimentare e delle bevande o il commercio al dettaglio si sono rivelate meno in grado di trasferire i costi sui clienti.

La situazione sarà diversa se le banche centrali saranno costrette ad attuare una politica monetaria più aggressiva per contenere l'aumento dell'inflazione. In uno scenario del genere, la cosa più importante è rimanere sulla difensiva e limitare al minimo la durata delle obbligazioni e la qualità ad un livello alto. Nel contesto del rapido deterioramento delle condizioni finanziarie, sarà fornito sostegno alle industrie difensive, come i beni di consumo di base oi settori dei servizi comunali. Tuttavia, la scelta appropriata della durata sarà ancora di fondamentale importanza. Ad esempio, le obbligazioni delle società di servizi pubblici hanno scadenze intrinsecamente molto lunghe e sono più sensibili a una tendenza al rialzo della curva dei rendimenti.

Tutti i pronostici Saxo sono disponibili a questo indirizzo.