Una bella faccia per un brutto gioco, o la politica della FED in tutto il suo splendore

Ogni investitore ha una persona perfetta Janet Yellen. Ex capo Federal Reserve e l'attuale capo del dipartimento del tesoro ha gettato un po 'di incertezza e paura nei mercati.

Per chi non lo sapesse: si tratta del commento dell'ex capo della Fed, che ha echeggiato a gran voce sui mercati. Yellen l'ha scoperto è necessario un aumento "modesto" per il mercatoin modo che l'economia non si surriscaldi.

Le sue parole hanno causato una significativa svendita nel mercato e sono state rapidamente riflesse da lei stessa e si sono trasformate in frasi che Powell usa nei suoi commenti. In che modo questo "graffio" ha influenzato i mercati? Come si relaziona l'attuale politica della Federal Reserve a questo? Quali conclusioni se ne possono trarre? Vi invito a un breve commento in cui cercherò di spiegare questi problemi.

Modestamente, cioè di quanto?

Janet Yellen

Certo, Yellen non ha menzionato il valore nominale dei modesti aumenti. Secondo lei, dovrebbero "attutire" l'economia surriscaldata dopo tutti gli aumenti del governo. Naturalmente, si può dire che la dichiarazione di Yellen è stata in gran parte una risposta ai piani fiscali di Biden, che sono associati a un altro pacchetto di liquidità che ha debilitato l'economia. Ha espresso per la prima volta la sua opinione sulla politica fiscale della FED durante un evento organizzato dalla rivista The Atlantic. Durante esso, ha sottolineato che tutta la spesa pubblica, che ora viene pompata fino all'arresto, porterà al surriscaldamento del mercato.

Certo, in seguito ha annullato le sue parole e ha spiegato ampiamente che non ha suggerito alcun aumento e che l'inflazione sarebbe stata superata solo a breve termine. In un'intervista per The Wall Street Journal ha fatto ogni sforzo per cancellare le parole dell'attuale capo della Federal Reserve, Powell, secondo cui gli Stati Uniti non stanno lottando con il problema dell'inflazione. Tuttavia, la parola è stata pronunciata. Ha detto così tanto che martedì abbiamo assistito a una forte svendita di indici, un aumento dei rendimenti obbligazionari, una svendita sull'oro e un rafforzamento del dollaro USA.

Dollari dal cielo

C'è un reale problema di inflazione negli Usa? L'inflazione si manifesta davvero solo come un fattore "impulsivo", insignificante ea breve termine che causa pressioni inflazionistiche? La Federal Reserve è stata particolarmente affezionata a spiegare la crescente inflazione come un "collo di bottiglia dell'offerta" in particolare negli ultimi tempi de facto eliminare il problema della ripresa economica. Il boom della loro retorica si sta riaprendo, facendo tornare alla normalità la richiesta “in modo più aggressivo”. Il luogo principale in cui si accumula è petrolio greggio. Il petrolio si sente molto bene in un ambiente con un alto potenziale di inflazione (inflazione in aumento). Chiudere le economie e scongelarle di nuovo è un buon argomento per spiegare gli alti prezzi del petrolio e l'aumento dell'inflazione derivanti dall'aumento della domanda di oro nero.

Allora dov'è il problema e perché la pressione sui tassi di interesse è così sfavorevole per la Federal Reserve? Dopo tutto, il governo degli Stati Uniti non può permettersi di aumentare i tassi di interesse o consentire alla Fed di limitare i suoi acquisti di obbligazioni. Al contrario, sostengo che la FED dovrà espandere le sue attività di quantitative easing nel prossimo futuro per essere in grado di contrarre prestiti aggiuntivi, che lo spettro del prestito pende pesantemente sul governo degli Stati Uniti. Devi avere contanti per acquistare titoli di stato. Quindi, la risposta lo suggerisce in sua assenza la ristampa diventerà lo strumento primario della Riserva. Biden è ben consapevole che l'aumento delle tasse non coprirà completamente tutti i pacchetti economici previsti. Il meccanismo di copertura dei costi di questo tipo di investimento sarà finanziato dallo stesso meccanismo in cui sono stati finanziati i pacchetti di stimolo introdotti nel 2020.

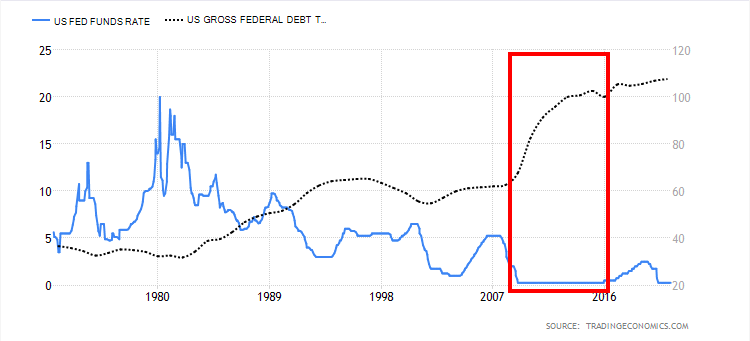

Debito vs tassi di interesse negli Stati Uniti. Fonte: Economia del trading

L'aumento più significativo del debito negli Stati Uniti è stato ottenuto in un contesto di bassi tassi di interesse. Nel grafico sopra, possiamo vedere questo forte movimento al rialzo mentre i tassi si aggiravano intorno allo zero. In generale, la Fed sarà costretta ad acquistare obbligazioni, prevenendo l'implosione in questo mercato.

Il Dipartimento del Tesoro può occuparsene

È interessante notare che il Dipartimento del Tesoro ha aumentato l'importo che prevede di prendere in prestito nel secondo trimestre del 2021. A febbraio, il ministero del Tesoro ha previsto che i prestiti per il secondo trimestre sarebbero stati di $ 95 miliardi relativamente modesti. La stima del nuovo prestito per il secondo trimestre è di 463 miliardi di dollari. Successivamente, questo importo dovrebbe raddoppiare nel terzo trimestre, con un prestito stimato di 821 miliardi di dollari. Janet Yellen potrebbe valutare realisticamente le possibilità di escursioni e la necessità di farlo? Giudica tu stesso. A mio parere, la Federal Reserve è un po 'schiacciata contro l'angolo, e sia Powell che Yellen lo sanno. Essi stessi hanno sottolineato che i bassi tassi di interesse sono la ragione principale per cui il governo può "investire" nell'economia. Pertanto, c'è da aspettarselo i prestiti cresceranno nel prossimo futuro.

A febbraio, il Tesoro ha previsto che i prestiti del secondo trimestre sarebbero stati di $ 95 miliardi relativamente modesti. La stima del nuovo prestito per il secondo trimestre è di 463 miliardi di dollari. Successivamente, questo importo dovrebbe raddoppiare nel terzo trimestre, con un prestito stimato di 821 miliardi di dollari. Questa è in parte una risposta al motivo per cui non è redditizio (anche se necessario) aumentare i tassi di interesse ora.

Niente è gratis

Non c'è niente di gratuito in economia così come nella vita. Sebbene l'inflazione elevata sia vista come negativa (il consumatore paga di più per i beni e servizi che acquista), è in gran parte un aiuto mascherato ai governi che ripagano grandi pacchetti di debito. Sia questo che il livello relativamente basso dei tassi di interesse consentono ai paesi di uscire da livelli di credito elevati.

L'inflazione più elevata è spesso vista come un "aiuto" per uscire dal contesto di bassi tassi di interesse. I loro livelli negativi comportano una serie di minacce economiche che, combinate con l'elevato livello di debito e la mancanza di prospettive (inclusi strumenti fiscali) per il loro controllo da parte delle istituzioni a livello centrale, hanno un impatto negativo sull'economia. Basta guardare al settore bancario commerciale, che finora sta assorbendo gli effetti negativi dei bassi tassi di interesse, ma sarà solo questione di tempo prima che questi costi vengano trasferiti (se l'ambiente negativo / zero è lungo a termine) ai consumatori. Vale la pena dire che in un tale contesto la politica fiscale diventa in qualche modo inefficace. Perché? Per stimolare un'ulteriore crescita economica, i prossimi pacchetti immessi nell'economia devono semplicemente essere più abbondanti.

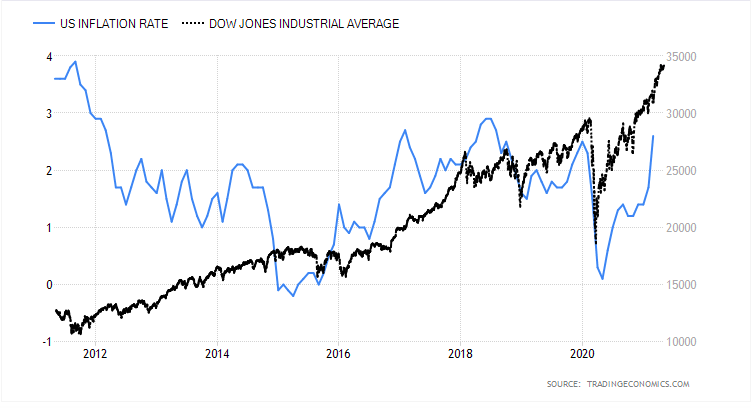

L'inflazione negli Stati Uniti e il Dow Jones Industrial Average. Fonte: Economia del trading

Si possono scrivere enciclopedie sull'impatto stesso dell'aumento dell'inflazione sul mercato azionario e sulle valute. Un elemento importante che sarà correlato a loro sono i tassi di interesse e la domanda fondamentale che deve essere posta: l'aumento del livello dei prezzi nell'economia li farà aumentare. In larga misura, dopo l'andamento degli indici in relazione all'inflazione (che può essere visto nel grafico sopra), possiamo vedere le aspettative del mercato e la pressione sui rialzi dei tassi.

I rendimenti obbligazionari sono relegati in secondo piano

La Federal Reserve non ha parlato molto di recente dei rendimenti dei titoli di Stato. Sebbene questo sia un indicatore estremamente importante, a breve termine non ha un impatto eccessivo sui costi del servizio del debito. Ovviamente, un elemento molto più importante dell'intero puzzle sono i tassi di interesse, che giocano un ruolo importante in caso di rollover del debito. Il rollover non è altro che una sorta di rifinanziamento del debito.

Fonte: Investing.com

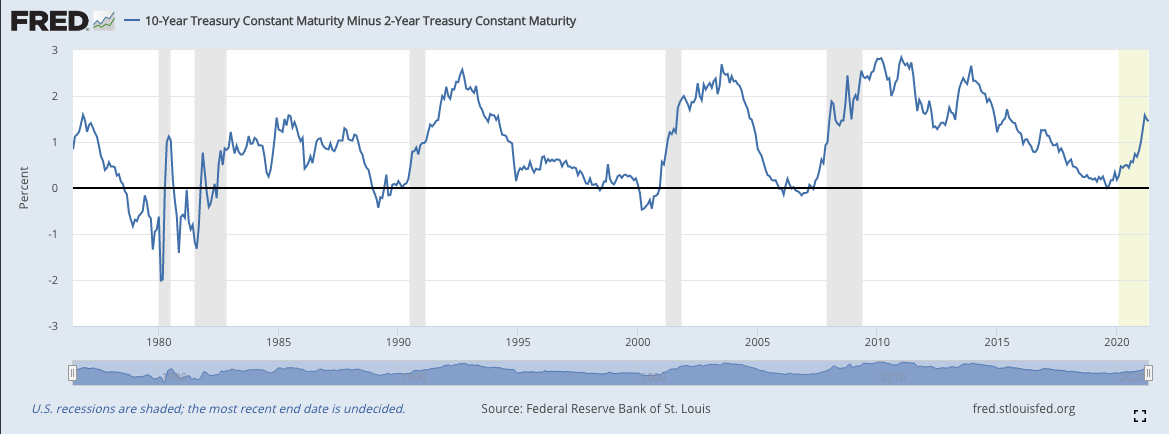

L'attuale valutazione della redditività è in aumento da un anno. Il loro livello elevato fa sì che gli investitori si liberino dei titoli di debito, sperando che la nuova cedola (nuova emissione) avvenga a condizioni più favorevoli (riceveranno un pagamento maggiore per il denaro preso in prestito). Un buon indicatore che agita il dito proverbiale è anche la curva dei rendimenti (differenza tra obbligazioni a 10 anni e 2 anni). Di solito, toccare il confine dello zero ci informa della crisi imminente.

Curva dei rendimenti obbligazionari a 10 anni meno 2 anni. Fonte: FRED

Attualmente i suoi livelli non sono ancora allarmanti, ma è interessante che sia stata avvicinata ai livelli di crisi nel 2019. La curva stessa è un ottimo barometro che filtra le aspettative del mercato del debito. Quando la curva si avvicina a livelli critici, gli investitori sono costretti a pagare molto di più per prestiti a breve termine che per prestiti a lungo termine.

Somma

Tenendo conto di tutti i fattori che abbiamo brevemente preso in considerazione in questa analisi, vale la pena evidenziare alcune cose importanti.

- Consentire di pompare l'inflazione a livelli più elevati migliora l'efficacia della politica fiscale a lungo termine. Le banche centrali sono in grado di uscire in modo più efficiente dal contesto di tassi di interesse bassi. Tenendo conto dei dati storici, l'efficacia della politica delle banche dipende da livelli di inflazione elevati e sostenuti, tassi di interesse molto elevati o debito basso. Dopo tutto, nessuna condizione è stata soddisfatta al momento.

- La Federal Reserve manterrà le sue decisioni nel prossimo futuro a causa della necessità di adeguare la politica monetaria di qualche tipo alle crescenti esigenze di debito.

- La Fed ha ancora il QE e la capacità di acquistare obbligazioni a sua disposizione. Ha un impatto reale sull'inversione di tendenza (sulla redditività). La riserva può ripetere le sue azioni e in qualche modo impedire alle banche di introdurre denaro dai programmi di QE (scambio di obbligazioni per riserve) nel settore delle famiglie (ad esempio attraverso il credito). Pertanto, questo programma diventa più una forma di ricapitalizzazione del settore bancario che di creazione di un'inflazione aggiuntiva. Tuttavia, vale la pena ricordare che il programma di QE introdotto nel 2020 era diverso e consentiva un facile trasferimento di fondi al settore privato.

- L'inflazione più elevata, combinata con l'ambiente di tassi di interesse bassi, consente un pagamento più economico delle passività.

Questi argomenti spiegano ampiamente perché la Federal Reserve non deciderà di aumentare i tassi a breve termine. È difficile dire quanto deficit sarà ancora necessario per rimediare. Alzarli al momento solo a causa delle letture dell'inflazione più elevate negli ultimi mesi è come un colpo al ginocchio.

Maggiori informazioni sull'impatto delle parole di Janet Yellen sul mercato: