L'importanza del margine operativo in tempi di inflazione

Da quando l'inflazione ha iniziato ad accelerare all'inizio del 2021, le società industriali con margini bassi stanno ottenendo risultati inferiori rispetto alle società con margini elevati.

Il mercato riconosce che le aziende con margini bassi sono più sensibili alla persistente pressione salariale. Sebbene questa pressione a breve termine possa essere alleviata attraverso la riduzione dei costi e i licenziamenti, la concorrenza a lungo termine contro rivali con margini più elevati potrebbe rivelarsi dirompente nel lungo periodo poiché le aziende a basso margine perdono dipendenti e acquisiscono meno talenti.

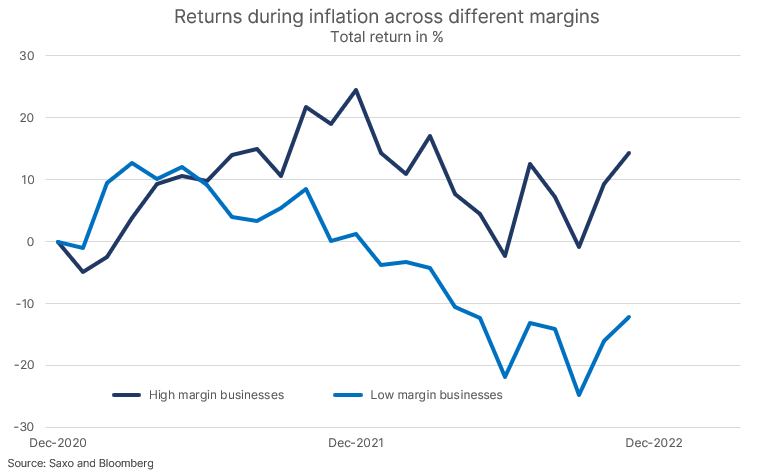

Le aziende con margini bassi diventano meno competitive in tempi di inflazione

Quando abbiamo pubblicato il nostro paniere tematico per le società a maggiore capitalizzazione, uno dei nostri argomenti principali era che durante il periodo di inflazione la loro performance è superiore alla media a causa del potere di mercato, del riconoscimento del marchio, di una distribuzione più ampia e più economica e dell'accesso a capitali più economici.

Come abbiamo descritto in numerose analisi del mercato azionario, l'inflazione colpisce i consumatori e le industrie in modi molto diversi, ma una cosa è comune: il costo del capitale sta aumentando, aumentando il tasso di rendimento minimo accettabile per le aziende in termini di generazione di valore per gli azionisti. Negli anni '70 molto era a conoscenza di questo fenomeno Warren Buffett e l'esperienza dell'inflazione lo ha spinto e Charlie Munger ricercare aziende con un forte vantaggio competitivo.

L'ondata iniziale di inflazione era tollerabile per la maggior parte delle imprese, poiché l'eccesso di stimolo significava che le imprese potevano facilmente trasferire l'aumento dei costi con un impatto negativo minimo sull'attività. La seconda ondata è iniziata alla fine dello scorso anno, culminando con l'allontanamento della Fed dalla sua convinzione sulla natura transitoria dell'inflazione, provocando uno shock ai tassi di interesse l'anno successivo.

La seconda fase dell'inflazione non è facile come la primapoiché i lavoratori ora chiedono un risarcimento per il loro potere d'acquisto perduto, aumentando in modo significativo la pressione salariale nell'economia. Per le aziende con margini bassi, questa è una dinamica preoccupante. Il fatto che tu abbia un margine inferiore significa che sei più sensibile alla pressione salariale rispetto a un concorrente con un margine più alto, o semplicemente aziende con margini più alti nello stesso settore.

Impatto della sensibilità ai tassi di interesse

Il mercato ha riconosciuto questa dinamica nella sua valutazione. Il grafico sottostante mostra il 10% delle aziende con i margini operativi più elevati nel settore manifatturiero in Nord America ed Europa, rispetto al 10% delle aziende con i margini operativi più bassi da dicembre 2020, quando l'inflazione ha iniziato ad accelerare. Parte della differenza nel rendimento totale è il riprezzamento dovuto a tassi di interesse più elevati, poiché le società a basso margine tendevano ad avere una durata maggiore (sensibilità ai tassi di interesse) a causa di valutazioni azionarie più elevate, tuttavia, la media Rapporto C/Z Il 10% delle società con i margini più alti a dicembre 2020 era 41,5, l'impatto della sensibilità ai tassi di interesse è quindi molto probabilmente minimo.

A breve termine questo può sembrare irritante per i consigli di amministrazione di società con margini bassi, perché i profitti sono minori, ma l'impatto a lungo termine può essere molto più distruttivo.

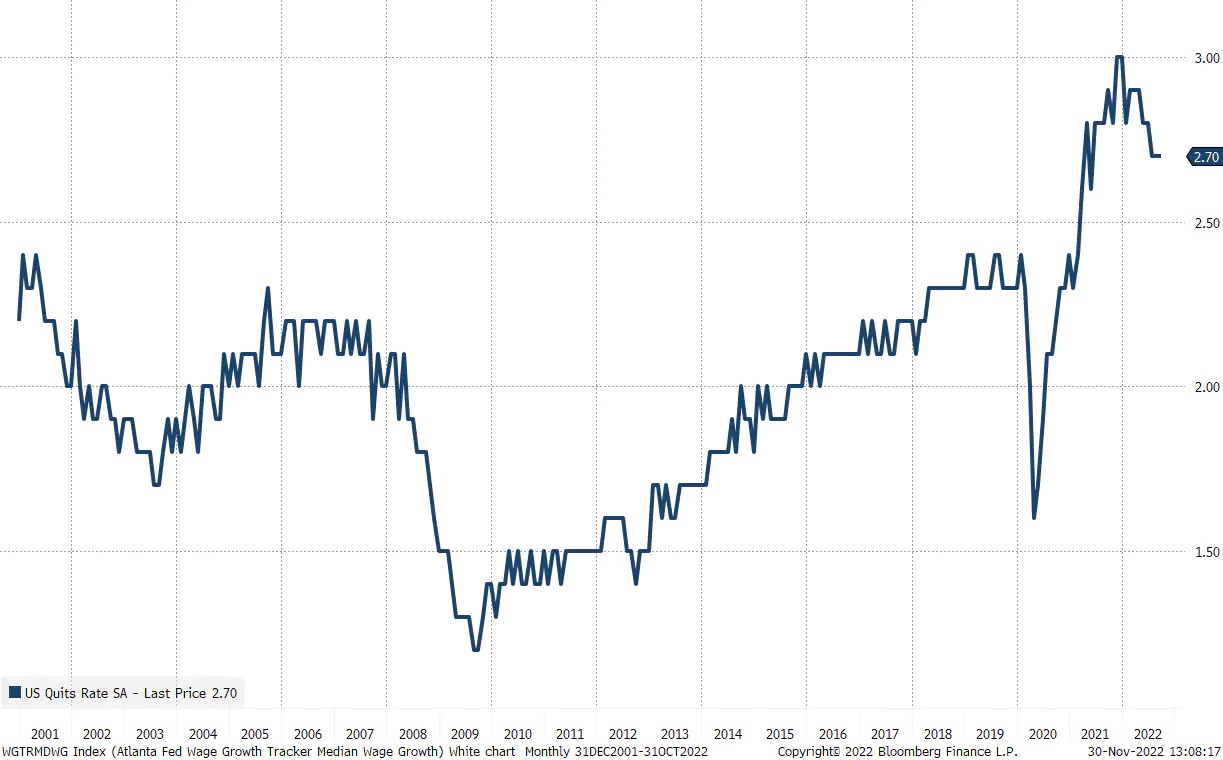

A causa della loro maggiore sensibilità alle pressioni salariali, le aziende a basso margine non compenseranno i propri dipendenti per l'inflazione nella stessa misura delle aziende ad alto margine, il che può portare a un maggiore turnover dei dipendenti, fuga di cervelli o costringere le aziende a basso margine a licenziamenti di massa , il che potrebbe significare uno shock per la produttività dell'azienda che frenerà la crescita per molti anni. Il mercato comprende questa dinamica ed è per questo che le aziende vengono premiate per l'aumento della redditività, non per l'aumento dei ricavi.

Il tasso di abbandono negli Stati Uniti, ovvero il numero di persone nel mercato del lavoro che si dimettono volontariamente dall'occupazione, è a un livello molto elevato, il che suggerisce che il turnover annuo nel mercato del lavoro americano si aggiri intorno al 30%. Con le persone che lasciano il lavoro che vedono aumenti salariali doppi rispetto alla media attuale negli Stati Uniti, ovvero da circa il 6,5%, la pressione sulle imprese è ora significativa.

La dinamica della pressione salariale e il suo impatto sul margine di profitto netto è un fattore chiave la nostra opinione negativa sugli utili del prossimo anno, in quanto le imprese avranno difficoltà a compensare la compressione dei margini derivante dall'aumento delle retribuzioni in caso di rallentamento economico.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.