Grande erosione del potere d'acquisto, dei margini d'impresa e della crescita economica

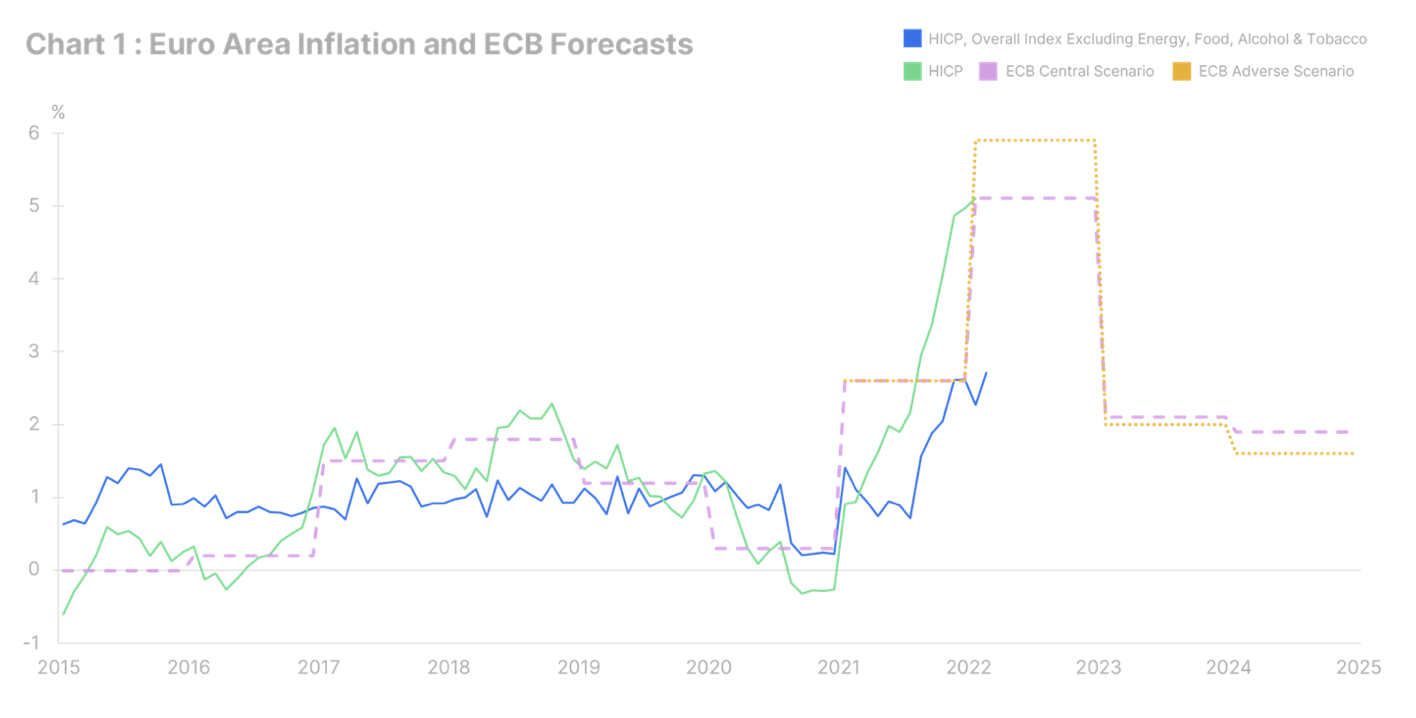

L'inflazione non è affatto temporanea. Durante l'incontro di marzo Banca centrale europea (BCE) ha pubblicato le sue ultime previsioni macroeconomiche. In tutti gli scenari, si prevede che nel 2023 Indice dei prezzi al consumo (CPI) nell'area dell'euro, scenderà a quasi il 2% su base annua (cfr. grafico). Questo è un pio desiderio; ora è del 5,8% anno su anno (l'ultimo dato è di febbraio). Non sono solo i prezzi del petrolio e dell'energia a crescere rapidamente. Prezzi del cibo, i beni e servizi industriali non legati all'energia crescono a un tasso superiore al 2%; l'inflazione è ormai diffusa. Inoltre, non conosciamo ancora le piene conseguenze della guerra in Ucraina per quanto riguarda la dinamica dell'inflazione. Il nostro scenario di base presuppone che la guerra aumenterà l'IPC medio di quest'anno nella zona euro di almeno un punto percentuale. A causa di questo conflitto, abbiamo scoperto che l'Ucraina è il centro del commercio internazionale; ad esempio, rappresenta il 70% delle esportazioni globali di gas neon. Questa versione purificata del gas è fondamentale per l'industria dei semiconduttori e ne abbiamo bisogno per la produzione di molti prodotti di uso quotidiano come smartphone, dispositivi medici ed elettrodomestici. La guerra, tuttavia, non è il nostro unico problema.

Le interruzioni della catena di approvvigionamento dureranno almeno fino al 2023.

Le interruzioni della catena di approvvigionamento sono in aumento. Non c'era alcun reale miglioramento prima della guerra, e ora la situazione sta peggiorando ulteriormente: questa è la tendenza più grande che dovremo affrontare. A parte le esportazioni russe di risorse minerarie sospese e sanzionate, un certo numero di paesi sta limitando l'esportazione di beni di prima necessità. Il 14 marzo, l'Argentina ha sospeso a tempo indeterminato le sue esportazioni di semi di soia e olio di semi di soia (rispettivamente 41% e 48% delle esportazioni globali). Allo stesso tempo, l'Indonesia ha inasprito le restrizioni all'esportazione dell'olio di palma, l'olio vegetale più utilizzato al mondo, utilizzato in molti prodotti alimentari. Molti paesi stanno seguendo la stessa strada, tra cui Serbia, Ucraina, Egitto, Algeria e Bulgaria. Altri stanno ancora lottando con la pandemia. A Shenzhen, una città portuale cinese con un enorme polo manifatturiero, a metà marzo è stato introdotto un blocco. Shenzhen ospita alcune delle aziende più famose della Cina, tra cui Tencent Holding, operatore del popolare messenger WeChat, e il produttore di auto elettriche BYD Auto. È anche il quarto porto più grande del mondo, rappresentando il 15% delle esportazioni cinesi. Potrebbero essere necessarie dalle sei alle otto settimane per recuperare; Un miglioramento sostenibile del trasporto internazionale di merci può essere previsto solo a partire dal 2023, quando nuovi container arriveranno sul mercato. La congestione portuale non è l'unico fattore che contribuisce alla pressione inflazionistica. Abbiamo menzionato più volte negli ultimi mesi che la transizione verde dell'Europa è essenzialmente uno shock inflazionistico per le famiglie e le imprese europee. Invece di un graduale allontanamento dal carbone con la COP26, la triste realtà è che il carbone e il gas stanno acquistando importanza. Si spera che la guerra in Ucraina induca Germania e Belgio a ripensare ai loro piani per abbandonare l'energia nucleare, ma ci vorranno almeno 7-10 anni prima che le nuove centrali nucleari diventino operative. Fino ad allora, l'inflazione continuerà a colpirci duramente.

La storia non si ripete, ma fa rima

A nostro avviso, non ha senso confrontare l'inflazione odierna con quella degli anni '70 o la crisi petrolifera del 1973. Ci sono almeno due differenze principali: Le politiche relative al Covid-19 nei paesi sviluppati sono state completamente sproporzionate rispetto a quanto sappiamo dal passato e la maggior parte dei paesi dell'area dell'euro non ha un ciclo prezzo-salario. Negli anni '70, i salari venivano automaticamente indicizzati all'inflazione. Attualmente, con poche eccezioni (a Cipro, Malta, Lussemburgo e Belgio, l'indicizzazione si basa sul CPI core), non è più così. Finora, le negoziazioni salariali nei paesi dell'area dell'euro hanno portato ad aumenti salariali medi al di sotto dell'inflazione (ad esempio meno dell'1% in Italia e tra il 2% e il 3% nei Paesi Bassi, Austria e Germania); questa non è la stagflazione che abbiamo vissuto negli anni '70. bassa inflazione - inflazione persistentemente bassa). Lo chiamiamo Grande erosione: erosione del potere d'acquisto, dei margini aziendali e della crescita economica per il forte aumento dei costi di fornitura a livello globale. Questo è il quinto cambiamento sistemico negli ultimi vent'anni: i quattro precedenti sono Grande Temperanza, Bolla abitativa, Stagnazione secolare e Contenimento isterico. La grande domanda in questo momento è: chi sosterrà i costi maggiori? Qual è la nostra opinione? Margini di impresa. Cosa può impedirlo? Fondamentalmente, abbiamo bisogno di un aumento della produttività. Sfortunatamente, i dati non supportano un aumento sostenuto della produttività come risultato del lavoro a distanza ed è discutibile se la transizione verde avrà un impatto positivo o negativo sulla produttività.

Il dilemma "inflazione/recessione".

Tutte le banche centrali sono ufficialmente coinvolte nella lotta contro l'inflazione, è ovvio. Alla riunione di marzo, i falchi hanno chiaramente preso il controllo della narrativa della BCE, ma alcune banche centrali sono molto più coinvolte di altre. Sospettiamo che siano più disposti ad accettare un'inflazione sostenuta del 3-4% annuo piuttosto che innescare una recessione per abbassare l'inflazione. Ciò significa che possono bluffare e la retorica aggressiva non sarà seguita da azioni altrettanto coraggiose. Questo vale per la Federal Reserve statunitense molto più della BCE. Non dimentichiamo che un'inflazione superiore alla media degli ultimi 20 anni ha anche un effetto positivo sull'onere del debito, che è un ulteriore vantaggio. Dopo la crisi finanziaria globale del 2007-2008, molti paesi hanno cercato di ridurre il proprio debito con il metodo convenzionale, cioè attraverso l'austerità e le riforme strutturali. Questo metodo ha fallito ed è tempo di adottare un approccio più non convenzionale: inflazione, repressione e, in alcuni casi, insolvenza. Ciò avrà gravi conseguenze per gli investimenti (commodities e immobili prevalgono su altre opzioni), ma anche per la politica fiscale a causa della maggiore ridistribuzione del reddito per il quintile più basso delle famiglie. Non tutti sono preparati per ciò che ci aspetta: un periodo prolungato di alta inflazione prima che cada.

Sono disponibili tutte le previsioni di Saxo Bank a questo indirizzo.