– questa criptovaluta è aumentata di prezzo 2024 volte nel 20")

americani sul BTC stanno registrando il più grande deflusso giornaliero di fondi della storia")

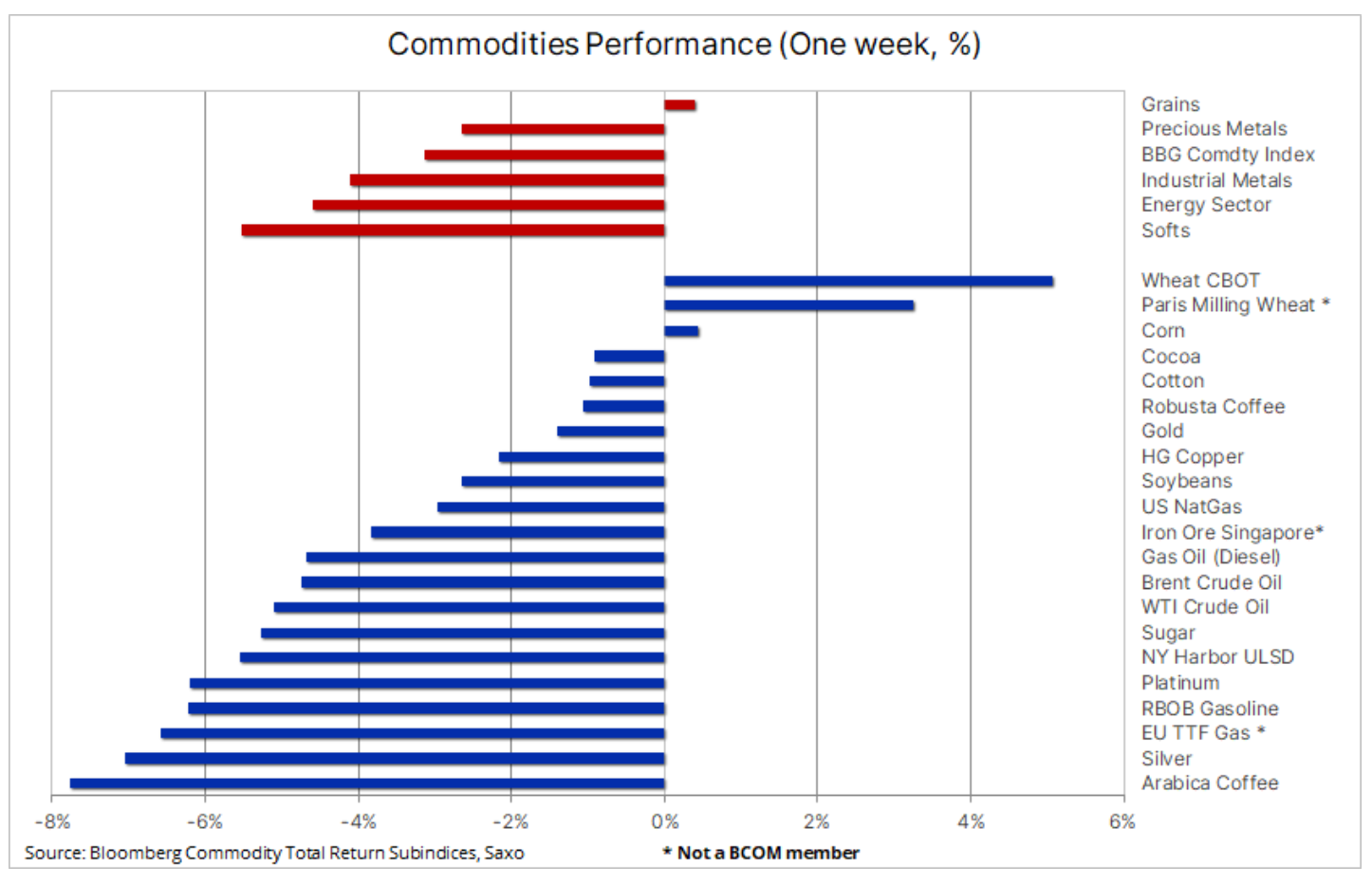

Materie prime: ritorna la pressione di vendita con l'inasprimento della politica

Il settore delle materie prime è sceso per la prima volta in tre settimane, invertendo parte di una serie di recenti forti guadagni che hanno spinto i risultati mensili del settore ai massimi degli ultimi 15 mesi. Mentre il Bloomberg Commodity Index è sceso del 3% questa settimana, si sta dirigendo verso il suo primo guadagno mensile da novembre. Il calo temporaneo è dovuto principalmente alle materie prime dipendenti dalla performance nei settori energetico e manifatturiero dopo che il presidente della Fed Jerome Powell ha suggerito al Congresso degli Stati Uniti che sono necessari ulteriori aumenti dei tassi di interesse per frenare l'inflazione, che persiste in alcune aree.

La prospettiva di tassi di interesse ancora più elevati ha suscitato scalpore nei mercati azionari, mentre i rendimenti obbligazionari sono aumentati e il rafforzamento del dollaro ha contribuito a invertire alcuni dei recenti ribassi. Si teme che la crescita economica, e con essa la domanda di beni, possa risentirne mentre le banche centrali continuano a frenare alzando i tassi di interesse. Ci sono alcune domande importanti da porsi sull'efficacia delle misure antinflazionistiche in relazione al potenziale danno economico che potrebbero causare se continuassero. In Saxo, manteniamo la nostra visione di lunga data secondo cui l'inflazione sta diventando un fenomeno persistente ed è improbabile che torni ai livelli che le banche centrali si prefiggono. Se questo sentimento continua a diffondersi, potremmo vedere un aumento della volatilità man mano che i mercati si adeguano, rafforzando così in modo significativo il settore delle materie prime da una prospettiva di copertura dell'inflazione.

Oltre alle azioni sui tassi di interesse delle banche centrali, il settore delle materie prime sembra non essere influenzato dalla recente iniziativa della Cina per sostenere e stimolare la crescita, che si è arrestata di fronte a un rallentamento dell'economia globale e a una ripresa post-pandemia meno intensa guidata dalla settore dei servizi. In Europa, intanto, il calo dei tassi di produzione industriale è un'ulteriore prova delle difficoltà dell'economia industriale, soprattutto in Germania, dove una forte contrazione dell'attività ha contribuito a un calo superiore alle attese del PMI manifatturiero dell'Eurozona a giugno.

Il settore del grano si sta rafforzando, ma le preoccupazioni rimangono

La recente ripresa nel settore dei cereali ha mostrato alcuni segnali di raffreddamento, ma con il perdurare della siccità nelle principali regioni in crescita, la prospettiva di una significativa inversione dei prezzi appare limitata in questa fase. Tuttavia, molto dipende dal fatto che l'attuale situazione meteorologica continui nelle prossime settimane, non solo negli Stati Uniti, ma anche nelle aree colpite dalla siccità nel nord Europa, nonché nella regione del Mar Nero. Negli Stati Uniti la siccità finora non ha causato danni irreparabili alle colture di mais e soia, ma il tempo stringe e non c'è segno di pioggia.

Dopo mesi di calo dei prezzi, i settori dei cereali e della soia sono aumentati di circa il 16% questo mese, secondo il Bloomberg Grains Index. Il grano CBOT è in testa (23%), mentre la soia e il mais sono in aumento del 16%. Il mercato tiene d'occhio i dati settimanali sul raccolto pubblicati ogni lunedì. Un recente aggiornamento ha mostrato che la percentuale di campi di mais valutati come buoni o eccellenti è scesa al 55%, in calo rispetto al 61% della settimana precedente, la lettura più bassa per questo periodo dell'anno dal 1992. Le statistiche per i semi di soia sono state del 54% (campi da buoni a ottimi) rispetto al 59%, mentre i valori per la porzione di grano primaverile in questa categoria sono scesi al 51% dal 60% della settimana precedente.

Oltre alla necessità di consolidarsi quando i prezzi hanno raggiunto livelli di ipercomprato e un dollaro più forte ha reso le esportazioni di cereali statunitensi più costose per gli acquirenti esteri, i guadagni generati alla fine della settimana possono anche essere in parte spiegati dalla ridotta pressione all'acquisto da parte degli speculatori. Dopo i mesi più deboli, questi trader hanno scambiato il settore dei cereali da una prospettiva a breve termine, lasciandoli completamente impreparati all'improvviso aumento dei prezzi che li ha costretti inizialmente a coprire posizioni corte e, più recentemente, a comprare più che vendere. Basandosi esclusivamente sul posizionamento, il mercato del grano potrebbe potenzialmente vedere ulteriori guadagni dopo che gli hedge fund hanno mantenuto per mesi ampie posizioni corte dalle quali probabilmente non si sono ancora completamente ripresi.

Nell'ultimo aggiornare il nostro stratega azionario Peter Garnry, scrive che i titoli agroalimentari sono tra i segmenti del mercato azionario che registrano le migliori performance a giugno, con un aumento dell'8,1% rispetto al solo 5,1% delle azioni totali. La combinazione di prezzi dei raccolti stabili e più alti e l'attenzione alle iniziative per sostenere la produzione, nonostante l'aumento della volatilità delle condizioni meteorologiche, porterà probabilmente a maggiori fusioni e acquisizioni in tutto il settore a sostegno dei prezzi nei prossimi anni.

L'ETF iShares Agribusiness UCITS ha un'esposizione a 69 società e replica l'indice S&P Commodity Producers Agribusiness. È progettato per monitorare le aziende di produzione, distribuzione e trasformazione, nonché la fornitura di attrezzature e materiali. Tutte le aziende che sono chiamate a migliorare l'accesso globale alle risorse alimentari.

Rame: il calo dei prezzi delle azioni ha compensato le minori speranze di stimolo dalla Cina

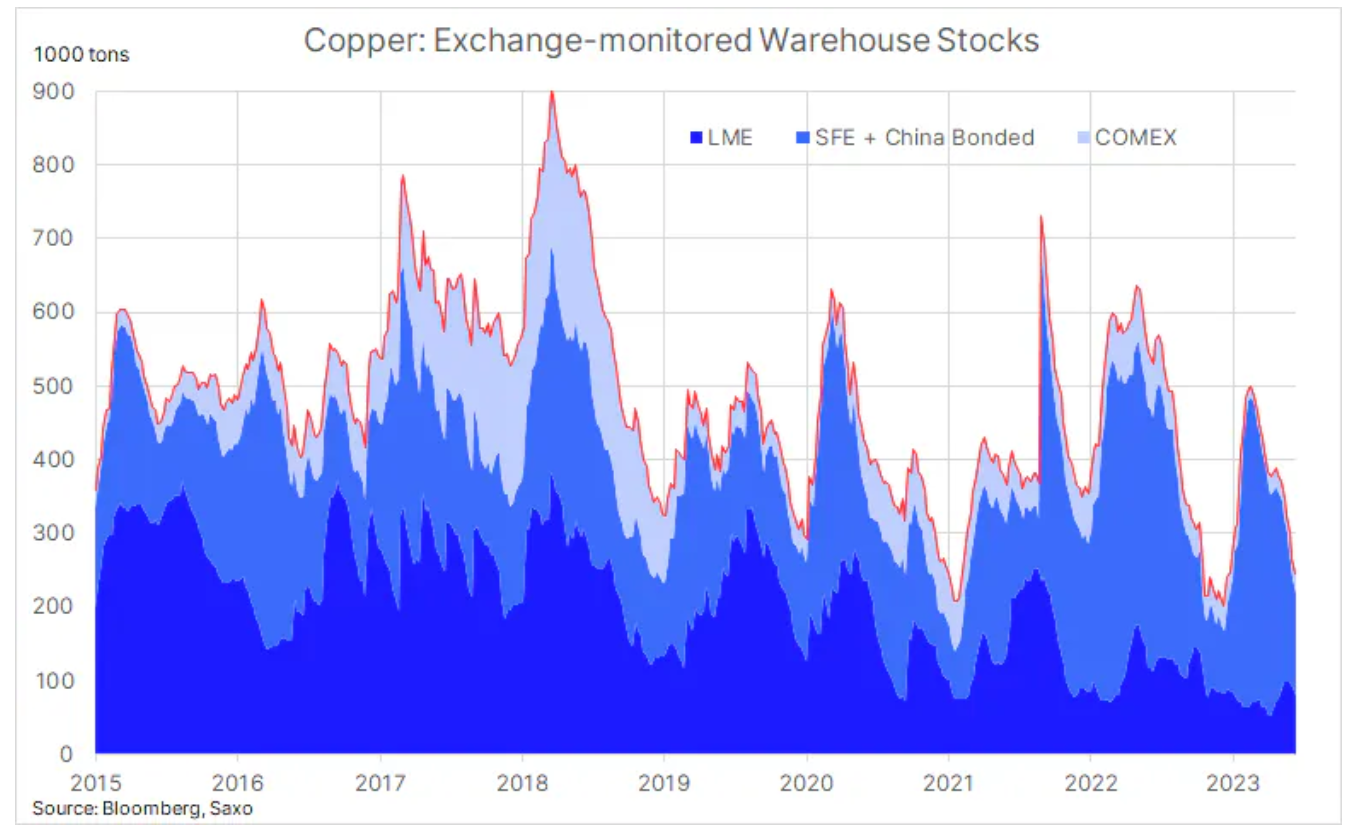

Prezzi del rame è sceso dopo uno sprint di tre settimane che ha visto i prezzi delle azioni a Londra e New York rimbalzare fortemente dai minimi di sei mesi. A parte le preoccupazioni per la crescita causate dall'aumento dei tassi di interesse e da un PMI debole per l'industria dell'UE, le varie misure di stimolo annunciate dal governo cinese e dalla Banca popolare cinese finora non sono riuscite a impressionare il mercato. A nostro avviso, anche tenendo conto dei recenti sviluppi, i prezzi del rame rimangono a un livello molto buono. La ragione di ciò è un calo a lungo termine delle scorte nei magazzini monitorati da tre importanti borse future a Londra, New York e Shanghai. Di recente è stato registrato un nuovo minimo semestrale di 246 tonnellate, meno di 000 tonnellate al di sopra del minimo pluriennale registrato lo scorso dicembre.

Che ci sia o meno uno stimolo dalla Cina, vediamo una chiara tendenza verso prezzi più alti nei prossimi anni poiché le questioni della transizione verde e il suo impatto su diversi cosiddetti metalli verdi continueranno a fornire forti venti nelle vele, soprattutto per il rame, il metallo elettricamente conduttore più ottimale per la trasformazione verde, utilizzato in batterie, motori elettrici di trazione, dispositivi per la generazione di energia rinnovabile, accumulo di energia e ammodernamento della rete. Nei prossimi anni, i produttori dovranno affrontare le sfide di qualità inferiori del minerale, aumento dei costi di produzione e una mancanza di propensione agli investimenti prima della pandemia, poiché l'enfasi sui fattori ESG ha ridotto il pool disponibile di investimenti offerti da banche e fondi.

A breve termine, stiamo assistendo a un movimento del rame intorno alla media mobile a 200 giorni con High Grade a $ 3,82/lb e LME a $ 8410/tonnellata, con il rischio maggiore rappresentato da una più profonda correzione al ribasso.

L'oro e l'argento scendono mentre le banche centrali continuano ad alzare i tassi

oro è stato scambiato al di sotto del suo precedente livello di supporto di circa $ 1930, mentre l'argento, data la sua importanza per l'industria, è sceso ulteriormente in risposta al rafforzamento del dollaro e all'aumento dei rendimenti del Tesoro USA a seguito dei commenti del presidente della Fed Powell sulla necessità di aumentare i tassi di interesse per combattere l'inflazione, che non è stato ancora completamente messo sotto controllo. Inoltre, la sorpresa aggressiva delle banche centrali in Norvegia e nel Regno Unito ha sollevato ulteriori preoccupazioni circa le prospettive a breve termine per gli investimenti senza interessi come i metalli.

Lo scenario dei tassi di interesse di picco è stato, ea nostro avviso rimarrà, un fattore che potrebbe spingere nuovamente al rialzo i metalli preziosi e, visti i recenti segnali dalla Federal Reserve statunitense, questa tempistica potrebbe potenzialmente essere ulteriormente ritardata prima di raggiungere il suo inevitabile culmine. La reazione del mercato nelle prossime settimane dipenderà in larga misura dai dati, poiché eventuali segnali di debolezza economica influiranno su come il mercato sta scontando la prospettiva di un rialzo dei tassi, poiché al momento è allo studio solo un ulteriore aumento di 25 punti base prima della fine dell'anno.

Per ragioni evidenziate negli aggiornamenti precedenti, e nonostante la situazione attuale, manteniamo una prospettiva positiva a lungo termine per l'oro. Tecnicamente, perché ciò cambi, l'oro dovrebbe scendere sotto i 1800 dollari. A breve termine, una chiusura al di sopra della media mobile a 21 giorni (la più recente a 1950 dollari) sarebbe il requisito minimo per un'inversione dell'attuale posizione difensiva del mercato.

Petrolio greggio: si avvicina il trimestre decisivo

Petrolio greggio rimane in una tendenza laterale all'interno del minimo del ciclo nell'intervallo tra 71,50 USD e 78,50 USD, poiché gli investitori continuano a valutare l'impatto della decisione dell'Arabia Saudita di tagliare la stessa produzione di petrolio all'ultima riunione dell'OPEC+. Tuttavia, ancora una volta il limite inferiore dell'intervallo è stato messo in discussione dopo che le banche centrali, continuando ad alzare i tassi di interesse, hanno sollevato preoccupazioni circa le prospettive economiche.

All'inizio di questo mese Agenzia internazionale dell'energia (IEA) ha presentato una valutazione ottimistica delle prospettive della domanda a breve termine. Nel suo rapporto mensile sul mercato petrolifero di giugno, entrambi OPECe MAE hanno alzato le loro previsioni sulla domanda globale per il 2023. Le organizzazioni prevedono alcuni vincoli nei prossimi mesi a causa dei tagli alla produzione dell'OPEC+, ma con quasi la metà della crescita della domanda di quest'anno prevista per il prossimo trimestre, c'è spazio per delusioni e rischi di stallo della crescita dei prezzi a breve termine.

In quest'ottica, va sottolineato che il prossimo trimestre potrebbe essere decisivo per il mercato petrolifero, perché - a seconda che le decisioni OPEC e l'AIE hanno ragione, o meglio l'Arabia Saudita ha avuto ragione a tagliare unilateralmente la produzione all'inizio di questo mese, potremmo assistere a un rallentamento dell'attività economica fino a un punto che potrebbe causare un ulteriore calo dei prezzi. Sarà interessante vedere come l'OPEC e soprattutto l'Arabia Saudita affronteranno questa situazione. I sauditi, che hanno già tagliato la produzione, cedendo quote di mercato per sostenere i prezzi, rischiano di esercitare forti pressioni su altri produttori affinché effettuino tagli simili.

Tuttavia, riteniamo che una recessione negli Stati Uniti sarà evitata e che la Cina intensificherà i suoi sforzi per sostenere l'economia. Tuttavia, non è noto se ciò sarà sufficiente a sostenere prezzi più elevati restringendo il mercato. Nella situazione attuale, i fondi macro preferiscono ancora negoziare il petrolio da una prospettiva a breve termine come copertura contro un'ulteriore debolezza economica.

Nel breve termine, l'OPEC si concentrerà sulla gestione dell'offerta, mantenendo i prezzi sopra i 70 dollari per ora. Una rottura al rialzo sembra improbabile se le prospettive economiche continuano a deteriorarsi. Da un punto di vista tecnico, il livello di $ 80 del Brent rappresenterà una grande resistenza ed è improbabile che i fondi decisi a un'ulteriore debolezza cambino la loro posizione negativa fino a quando non vedremo un ritorno tra i primi XNUMX.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Lascia una risposta