Analisi della riunione del FOMC [Revisione macro]

Dopo l'ultima riunione del FOMC, la conclusione preliminare è che la Fed consentirà sia l'economia che inflazione.

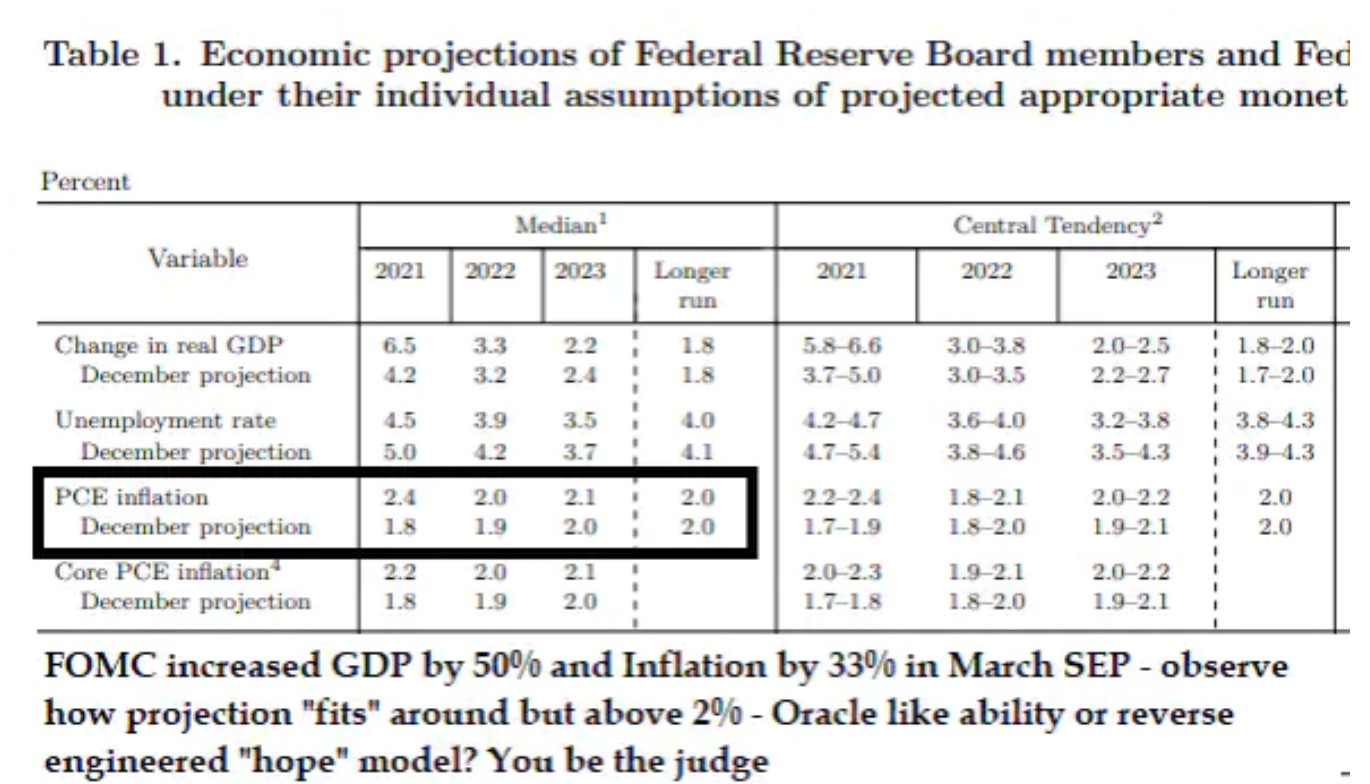

Il livello di inflazione desiderato è stato chiaramente dichiarato dal presidente Powell: superiore al 2% a lungo termine, dove "più lungo" significa in realtà "più lungo". In altre parole, Federal Reserve annuncia che intende ignorare le letture dell'inflazione in aumento nei prossimi mesi tra gli effetti primavera-estate del crollo dei prezzi di fine anno sulla scia della pandemia Covid-19. Le proiezioni della Fed suggeriscono che l'inflazione aumenterà in modo significativo quest'anno, ma si attenuerà nei prossimi due anni - quindi la banca centrale degli Stati Uniti sembra presumere che le pressioni inflazionistiche saranno temporanee. Personalmente, tuttavia, non riesco a capire come, matematicamente, la Fed distingua tra inflazione di transizione e inflazione permanente (a lungo termine). Dove finisce uno e inizia l'altro?

Sebbene la Federal Reserve abbia chiarito che non intende modificare il tasso dei fondi della Fed o impegnarsi in un allentamento monetario fino a quando non sarà chiaro sugli effetti dell'inflazione, non abbiamo ricevuto alcun suggerimento sul ruolo della Fed nella gestione del attività e passività del bilancio della Federal Reserve o pari a 28 trilioni di dollari di debito pubblico. Il Congressional Budget Bureau stima che gli Stati Uniti registreranno un deficit di oltre il 2050% del PIL ogni anno fino al 5. Il tasso di acquisto di attività della Fed in regime di allentamento quantitativo è attualmente appena inferiore a $ 1 trilione all'anno, o inferiore al 5% del PIL nell'anno in cui è previsto un disavanzo del 14% del PIL e del 7% nell'anno successivo (sebbene a causa di nuovo stimolo fiscale / nuova infrastruttura, questo livello potrebbe rivelarsi molto più alto). Di conseguenza, dovrebbe esserci un "limite superiore" ai rendimenti reali che gli Stati Uniti saranno in grado di pagare per mantenere a galla l'economia vista l'imminente emissione di titoli di Stato. La Fed è già in ritardo nel rispondere alla misura in cui la scala del quantitative easing è insufficiente nel contesto Titoli di Stato USA sia questo che il prossimo anno.

Circa l'autore

Steen Jakobsen, capo economista e CIO Saxo Bank. Dè entrato in Saxo nel 2000. Come CIO, si concentra sullo sviluppo di strategie di asset allocation e sull'analisi della situazione macroeconomica e politica generale. Come capo del team SaxoStrats, il team interno di esperti di Saxo Bank, è responsabile di tutte le ricerche, comprese le previsioni trimestrali, ed è stato il fondatore delle previsioni scandalose di Saxo Bank. Prima di unirti Saxo Bank ha collaborato con Swiss Bank Corp, Citibank, Chase Manhattan, UBS ed è stato responsabile globale del commercio, delle valute e delle opzioni in Christiania (attualmente Nordea). L'approccio di Jakobsen al trading e agli investimenti è stimolante e non ha paura di opporsi al consenso. Ciò causa spesso un dibattito tra la comunità del mercato globale. Ogni giorno Jakobsen e il suo team conducono ricerche in varie classi di attività, coprendo importanti cambiamenti macroeconomici, movimenti di mercato, eventi politici e politiche della banca centrale. Con oltre 30 anni di esperienza, Jakobsen appare regolarmente come ospite a CNBC e Bloomberg News.

Questa domanda è ancora omessa, almeno nei comunicati stampa della Fed, e rimane una delle principali incognite. A quale livello di redditività, in ogni punto della curva dei rendimenti, gli Stati Uniti saranno in grado di attrarre capitali, non solo nazionali, dato l'altissimo tasso di risparmio durante la pandemia, ma anche stranieri?

È impossibile valutare chiaramente l'impatto della riunione del FOMC sulla propensione al rischio. È più facile presumere che l'incontro sarà positivo per il sentiment del mercato, poiché la Fed non tratterrà la realizzazione del massimo potenziale di crescita economica a breve termine e la normalizzazione dopo la vaccinazione si tradurrà in un aumento dinamico della domanda con il supporto del governo e delle banche centrali.

C'è però un "ma" importante qui: a che prezzo? Il dominio fiscale degli Stati Uniti spaventerà gli investimenti privati, aumenterà in modo significativo la regolamentazione e, a causa della natura prioritaria della trasformazione verde, troppo capitale sarà assegnato all'investimento fisico, che è associato a un'offerta limitata di risorse e infrastrutture necessarie.

Naturalmente, è necessaria una trasformazione verde, ma i governi stessi rendono difficile questo processo e le loro decisioni possono essere paragonate alla costruzione di ferrovie dalla fine. Normalmente inizia con la posizione di trazione prima di passare all'ordinazione e alla produzione del materiale rotabile. Negli anni '20 del XXI secolo, invece, la situazione è diversa: produciamo treni (auto elettriche), e ci occupiamo ulteriormente della trazione (produzione di elettricità verde e costruzione delle infrastrutture necessarie). Una tale soluzione sarà costosa e inefficiente e continuerà a far salire il prezzo di tutto, dal mais ai metalli e al legno, poiché investire in "energia nera", che è ancora utilizzata quasi ovunque, significherà prezzi più elevati dell'energia. Le pressioni inflazionistiche si tradurranno in margini inferiori, minori profitti e maggiori costi di finanziamento. Penso che questa catena di causa ed effetto sia ora chiara.

La vera lezione che traggo dalla riunione del FOMC è che la Federal Reserve non è riuscita a rispondere a troppe domande nonostante gli sforzi sconsiderati del presidente Powell. Dal mio punto di vista, la Fed segue un modello dogmatico che si concentra sulla massima occupazione a tutti i costi, indipendentemente dall'inflazione e dai tassi più alti. Tutto questo in un momento in cui i dati, a causa della pandemia e delle risposte politiche, sono troppo volatili per essere utili. Il forte calo del PIL lo scorso anno e l'attuale ripresa dinamica stanno sconvolgendo i modelli lineari della Fed e confondendo la maggior parte dei partecipanti al mercato.

Il mio obiettivo è che un fattore di rischio chiave - il processo di evidenziazione con l'aumento dei tassi di interesse a lungo termine - significhi che movimenti apparentemente piccoli generano grandi impulsi e stanno iniziando a tornare indietro. Questo è l'esatto opposto dei modelli lineari utilizzati per la maggior parte delle previsioni economiche. Nei prossimi mesi o due, sii consapevole di questi rischi. Consentire all'economia di riscaldarsi fino al rossore e aumentare l'inflazione è un segnale dalla Fed che affronteremo un aumento della volatilità e una convessità ancora più negativa. Questa, secondo me, è la vera conclusione.

In termini pratici, rimango neutrale sui mercati fino a quando non ci sarà un chiaro segnale dai rendimenti di pareggio, dall'oro e dal dollaro USA. Per ora, temo che la situazione sia ancora in sospeso e non vi sia alcun piano per affrontare il problema del deficit di produttività e del debito post-pandemia. L'importanza del debito aumenta con l'aumento dei tassi, e mercoledì la Federal Reserve ha confermato e "consentito" un aumento dei tassi nominali nel mercato. Questo è un rischio enorme.