Prezzo/valore contabile - Cosa ci dice il rapporto C/WK (P/BV)?

?")

Il rapporto prezzo/valore contabile è uno dei metodi più noti di valutazione aziendale. Nonostante la sua popolarità, viene spesso utilizzato in modo improprio. Non è un indicatore che può essere utilizzato per ogni azienda e in tutte le condizioni. Inoltre, per molti settori è inutile. Tuttavia, in situazioni speciali, può essere uno strumento utile nelle mani di un investitore. Nell'articolo di oggi, spiegheremo esattamente cos'è l'indicatore e come può essere utilizzato dagli investitori.

Cosa imparerà il lettore in questo articolo:

- Che cos'è la valutazione del moltiplicatore?

- Cosa è incluso nella valutazione P/BV?

- Perché gli investitori utilizzano il rapporto P/W?

- Vantaggi e svantaggi del rapporto prezzo/valore contabile.

Che cos'è la valutazione del moltiplicatore?

Uno dei modi più popolari per utilizzare il rapporto prezzo-prenotazione (P / W) è utilizzarlo per valutazione del moltiplicatore. La valutazione del moltiplicatore consente di calcolare facilmente il valore dell'azienda. Le valutazioni del moltiplicatore più note includono:

- Prezzo a profitto (C / Z),

- Prezzo al flusso di cassa gratuito (C / FCF),

- Prezzo al valore di libro (C / SETTIMANA).

Quando viene utilizzato un moltiplicatore P/BV, l'analista prende il valore contabile dell'azienda e lo moltiplica per il moltiplicatore specificato. Da dove prende il moltiplicatore l'analista? Molto spesso, il moltiplicatore viene preso dal valore medio per le aziende dello stesso settore. L'applicazione di tale fattore di conversione al valore contabile fornisce una valutazione approssimativa della società.

Alcuni applicano prezzi multipli a interi indici o mercati. Ciò è dovuto al fatto che le componenti degli indici non cambiano drasticamente, il che consente di tracciare periodi in cui il rapporto P/W è in aree di "ipervenduto", il che potrebbe indurre gli investitori a ETF acquistare un indice "scontato".

Prezzo al valore di libro - cosa include?

Il rapporto tra prezzo e libro è composto da due elementi:

- Valutazione d'impresa (capitalizzazione),

- Il valore contabile dell'impresa.

La capitalizzazione di un'impresa è altrimenti una valutazione di mercato azionario. La capitalizzazione della società è calcolata moltiplicando il numero di tutte le azioni per il valore di un'azione in borsa. Molti accademici confessano la teoria di un mercato dei capitali efficace, che significa che le valutazioni di mercato riflettono tutte le informazioni di mercato disponibili per la società. Naturalmente, ricercatori di mercato e professionisti discutono su quanto il mercato sconta tutte le informazioni. Per questo motivo, esistono tre ipotesi di mercato efficienti (debole, semi-forte e forte). I fautori dell'uso del prezzo moltiplicatore ritengono che il mercato sia nella migliore delle ipotesi efficiente secondo la variante debole. Ciò significa che tutte le notizie storiche sono incluse nei prezzi, ma il mercato non può valutare il futuro in modo efficace.

Il valore contabile dell'impresa non è altro che il valore del patrimonio netto dell'impresa. L'equità fa parte delle passività della società, cioè le fonti di finanziamento del patrimonio della società. Esistono due tipi di finanziamento patrimoniale: esterno e interno:

- Finanziamento esterno sono gli obblighi della società nei confronti di altri soggetti. Il finanziamento esterno comprende, ad esempio, passività verso fornitori o debiti per interessi (prestiti, crediti, obbligazioni emesse).

- Fonti interne di finanziamento includere utili netti trattenuti o contributi dei fondatori. L'equità è semplicemente un patrimonio netto meno tutte le passività dell'impresa.

Pertanto, si può affermare che il valore del patrimonio netto mostra quanto varrebbe la società se vendesse le sue attività per ripagare tutte le passività. Il valore del capitale proprio diviso per il numero di azioni informa sull'importo del patrimonio netto dell'impresa per azione.

Secondo la formula, l'indicatore Prezzi al valore di libro si calcola dividendo la capitalizzazione di mercato per il valore del patrimonio netto. Nel caso di aziende dei settori ad alta intensità di capitale, di norma, un moltiplicatore che va da poco superiore a zero a uno è considerato valori bassi. Un valore C / WK di 1 significa che la valutazione di mercato è uguale al valore patrimoniale netto. Naturalmente, ci sono momenti in cui il valore P / W è inferiore a zero. Questa è una situazione in cui l'impresa ha maggiori passività rispetto alle attività. Di conseguenza, il valore contabile è negativo.

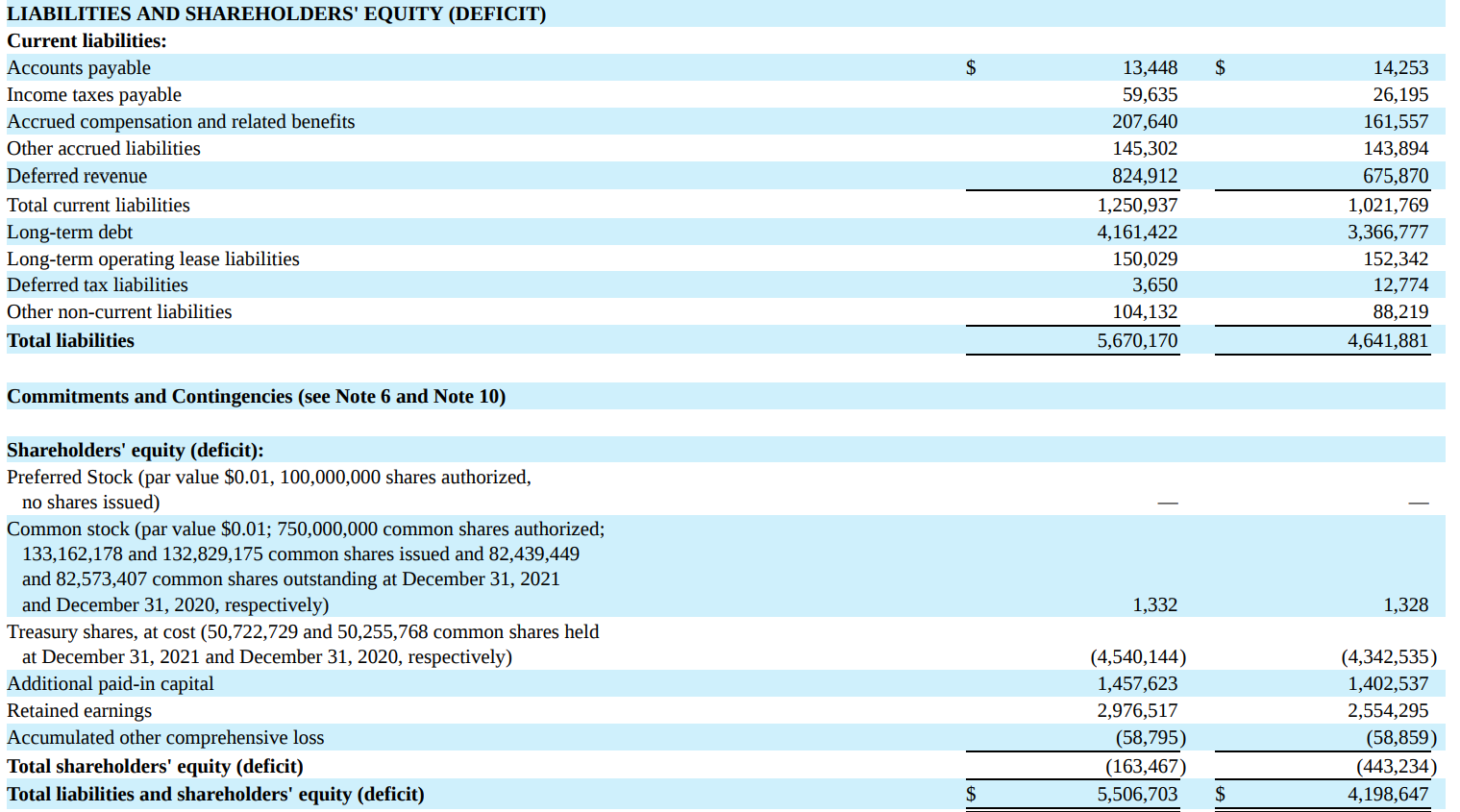

L'immagine seguente mostra un estratto dal bilancio di MSCI Inc.. Come puoi vedere nel 2021 (1 colonna), il valore del patrimonio netto era di 163 milioni di dollari. Puoi anche vedere le componenti del capitale proprio. Comprende un capitale di base di 1,3 milioni di dollari, azioni acquistate: 4,54 miliardi di dollari, capitale versato aggiuntivo di 1,45 miliardi di dollari, utili non distribuiti di 2,97 miliardi di dollari e altre perdite di 58 milioni di dollari. La società ha un patrimonio netto negativo nonostante abbia guadagnato quasi $ 3 miliardi di profitti nel corso della sua vita. Il motivo sono gli acquisti generosi di azioni e i dividendi pagati.

Fonte: rapporto annuale per il 2021 di MSCI Inc.

Perché gli investitori utilizzano il rapporto P/W?

Gli investitori lo usano per trovare aziende sottovalutate. Secondo i sostenitori di questo tipo di investimento, le società con rapporti inferiori a 1 e superiori a 0 sono sottovalutate. In una situazione del genere, c'è la possibilità di guadagnare sopra la media. Idealmente, un valore C/WK basso è inferiore al valore medio per concorrenti o società quotate in un settore simile. Il rapporto prezzo/valore contabile viene utilizzato nell'analisi delle società del settore bancario e delle imprese il cui maggior valore è un insieme di attività e non la liquidità generata.

Un altro motivo per utilizzare C / WK nella valutazione dell'impresa è la situazione in cui l'azienda non genera utili netti o flussi di cassa liberi positivi. In una tale situazione, l'uso di un rapporto prezzo/libro può essere una valutazione moltiplicatrice alternativa. Tuttavia, tale strategia non funziona per la valutazione di società di asset light (es. società di software).

D'altra parte, alcuni investitori ritengono che se un'azienda ha un prezzo/valore contabile molto elevato, c'è il rischio che l'azienda sia sopravvalutata. Naturalmente, altri investitori si concentrano maggiormente sulla generazione di cassa dell'azienda piuttosto che sulle attività di proprietà dell'azienda.

Trappola di valore per rapporto P/W

Uno dei maggiori rischi nell'investire in modo autonomo è il cosiddetto "Trappola del valore". È qui che un'azienda viene valutata "a buon mercato" rispetto ai moltiplicatori storici. Tuttavia, molto spesso l'azienda è a buon mercato per un motivo (i periodi di grande mercato ribassista vengono ignorati). Quando il rapporto P/W è molto basso, c'è il rischio che si tratti di una classica trappola del valore. Una situazione del genere significa che il prezzo dell'azione, nonostante valutazioni interessanti, potrebbe spostarsi "verso sud" a causa di fattori fondamentali. Gli esempi includono un'attività in contrazione o fattori interni. Il mercato può essere scettico sull'affidabilità della valutazione delle attività della società o può imporre uno sconto a causa di passività fuori bilancio (es. garanzie). Un altro motivo potrebbe essere il basso merito di credito del management, che potrebbe voler "estrarre" i beni attraverso trucchi contabili o normali frodi finanziarie. Per questo motivo, un valore C/WK basso da solo non è un indicatore di sottovalutazione di un'azienda, ma solo un segnale che forse il mercato sta valutando l'azienda al di sotto del suo valore intrinseco.

Il comportamento era un esempio di trappola del valore Idrocostruzioni nell'agosto 2011. Il C/WK per questa società di costruzioni era 0.03, che sembrava assurdamente basso. Tuttavia, dopo la pubblicazione della relazione relativa al primo semestre 2011, è emerso che la società aveva un valore di carico negativo a causa delle perdite registrate.

Un basso rapporto P/BV potrebbe anche essere un segnale che l'azienda è probabilmente molto bassa o addirittura negativa ritorno sulle attività (ROA). A sua volta, un C/WK alto è un segnale che l'azienda può generare molto alto ROE czy ROIC. Pertanto, gli investitori sono disposti a valutare l'impresa a più volte il patrimonio netto dell'impresa.

Valore contabile e valore interno dell'impresa

Per gli investitori inesperti, il valore contabile può essere uguale alla valutazione della società, nota anche come valore intrinseco della società. Niente potrebbe essere più sbagliato. Naturalmente, accade che il valore contabile sia pari al valore intrinseco dell'impresa. Tuttavia, queste sono situazioni molto rare. Succede molto più spesso che l'avviamento effettivo differisce significativamente in meno o in più dal valore contabile. Questo perché la maggior parte delle imprese viene valutata in base ai flussi di cassa futuri attualizzati. Per tali società, il valore contabile è irrilevante in quanto conta il flusso di reddito.

Ci sono società che, pur generando grandi quantità di denaro, non hanno un patrimonio netto significativo. Da cosa viene? Il più delle volte a causa della generosa condivisione degli utili con gli azionisti. Un ottimo esempio è McDonald's. Nel 2013, il valore contabile per azione di questa società era di circa $ 16,2 per azione. Tre anni dopo, il suo valore è sceso a -3 dollari per azione. L'azienda si trovava in una situazione finanziaria difficile? La risposta semplice è no. A quel tempo, l'azienda aveva ancora una redditività operativa di circa il 2,7% e stava generando una solida performance flusso di cassa libero (FCF). Il motivo era diverso. Nel 2013-2016, la società ha acquistato azioni per un valore di $ 22,2 miliardi e ha pagato un dividendo di $ 12,6 miliardi. Allo stesso tempo, l'utile netto della società è stato di $ 19,6 miliardi. Ciò ha causato un calo del patrimonio netto a livelli negativi nonostante il mantenimento di un'elevata redditività e la generazione di un flusso di cassa elevato (FCF). Di seguito viene fornita una breve sintesi:

| Miliardi di $ | 2013 | 2014 | 2015 | 2016 |

| Acquisto di azioni | 1,8 | 3,2 | 6,1 | 11,1 |

| dividendo | 3,1 | 3,2 | 3,2 | 3,1 |

| FCF | 4,3 | 4,1 | 4,7 | 4,2 |

| Equità | 16,0 | 12,9 | 7,1 | all'2,2 ottobre |

Fonte: studio proprio basato sui rapporti annuali della società

Difetti dell'indicatore

Uno dei maggiori svantaggi di C/WK è la sua suscettibilità alle cancellazioni di asset. Una svalutazione è una situazione in cui una società effettua un adeguamento al ribasso della valutazione delle proprie attività. Un esempio è lo stock deperibile. La cancellazione delle scorte fa diminuire il valore dei beni. Le passività, invece, non cambiano, il che significa che il patrimonio netto è in calo. Pertanto, in caso di svalutazione, il patrimonio netto della società diminuisce (ceteris paribus), anche se l'attività operativa non è cambiata. Ecco perché l'applicazione del rapporto C/WK non è facile perché richiede che l'analizzatore guardi attentamente come vengono valutati gli asset dell'azienda. Se la contabilità è "liberale" e valuta le attività in modo troppo ottimistico, l'utilizzo del valore contabile in bilancio non ha molto valore aggiunto.

Un altro svantaggio del rapporto P/W è il focus solo sulle passività "contabili".. Ci sono situazioni in cui le passività fuori bilancio sono più importanti, che possono superare significativamente i debiti "contabili". Le passività fuori bilancio comprendono garanzie o fideiussioni per prestiti o finanziamenti.

Il rapporto non è idoneo per la valutazione di società operanti nel modello asset light. Questo perché tali imprese non hanno bisogno di macchine, fabbriche o un parco auto per generare reddito. Sono invece soddisfatti dei team di programmatori esperti che creano software venduto come servizio (il modello SaaS). Un altro problema è che la capacità dell'azienda di generare valore per gli azionisti non è indicata nel valore contabile. Un altro svantaggio del valore contabile della società è che la proprietà immateriale e legale (brevetti, marchio) è scarsamente valutata "nei libri". Molto spesso è molto sottovalutato. Per questo motivo, C/WK non funziona per la valutazione di società tecnologiche o società con un portafoglio molto ampio di forti marchi di consumo.

Un altro esempio in cui C/WK non svolge il suo ruolo sono le aziende che operano nel modello di franchising. Condividere il concetto di ristorante e trasferire i costi di apertura dei punti agli affiliati non richiede investimenti da parte dell'azienda. Tali situazioni significano che la ricchezza delle imprese che operano nel modello asset light non è troppo grande.

Le aziende con un patrimonio netto negativo non si trovano sempre in una situazione finanziaria difficile. Per questo motivo un rapporto P/W negativo non significa che l'azienda non abbia valore. A volte deriva dalla politica adottata di condivisione degli utili generati con gli azionisti.

Un altro svantaggio è che la valutazione delle attività nei libri contabili può differire in modo significativo dal loro valore effettivo. Ampio, compreso l'impatto dell'ammortamento, che potrebbe non riflettere le effettive variazioni dei prezzi di mercato delle attività detenute.

Vale la pena prestare attenzione alle sfumature come le azioni con diritto di sottoscrizione o il gran numero di stock option detenute dai dipendenti. In una tale situazione, potrebbe esserci una forte diluizione del capitale, che ridurrà il valore contabile per azione.

Vantaggi dell'indicatore

Uno dei maggiori vantaggi di questo indicatore è il suo semplice. L'investitore deve dividere la capitalizzazione per il patrimonio netto della società. Inoltre, molti siti Web pubblicano queste informazioni gratuitamente sui propri siti Web. Se l'investitore vuole calcolarli da solo, è sufficiente aprire il bilancio e iniziare a guardare le passività dell'azienda.

Un altro vantaggio significativo di questo indicatore è che ce l'ha puoi confrontare le valutazioni di società concorrenti che operano in altri sistemi fiscali. Questo perché qui viene preso in considerazione solo il livello delle attività meno le passività. Il diverso livello di tassazione degli utili non ha un effetto diretto sulla valutazione del patrimonio solo sulla voce “utili portati a nuovo”.

P / BV è un'idea interessante per la "valutazione" degli indici azionari, perché può facilmente presentare una valutazione aggregata delle azioni di un determinato mercato. Questo è stato il caso nel 2009, quando bassi rapporti P/W hanno suggerito che questa fosse un'opportunità ideale per un investitore a lungo termine di acquistare azioni.

, ovvero un indicatore della fiducia dei consumatori")

?")

?")