Obiettivo di aumento dei prezzi dell'energia e dei rendimenti obbligazionari statunitensi

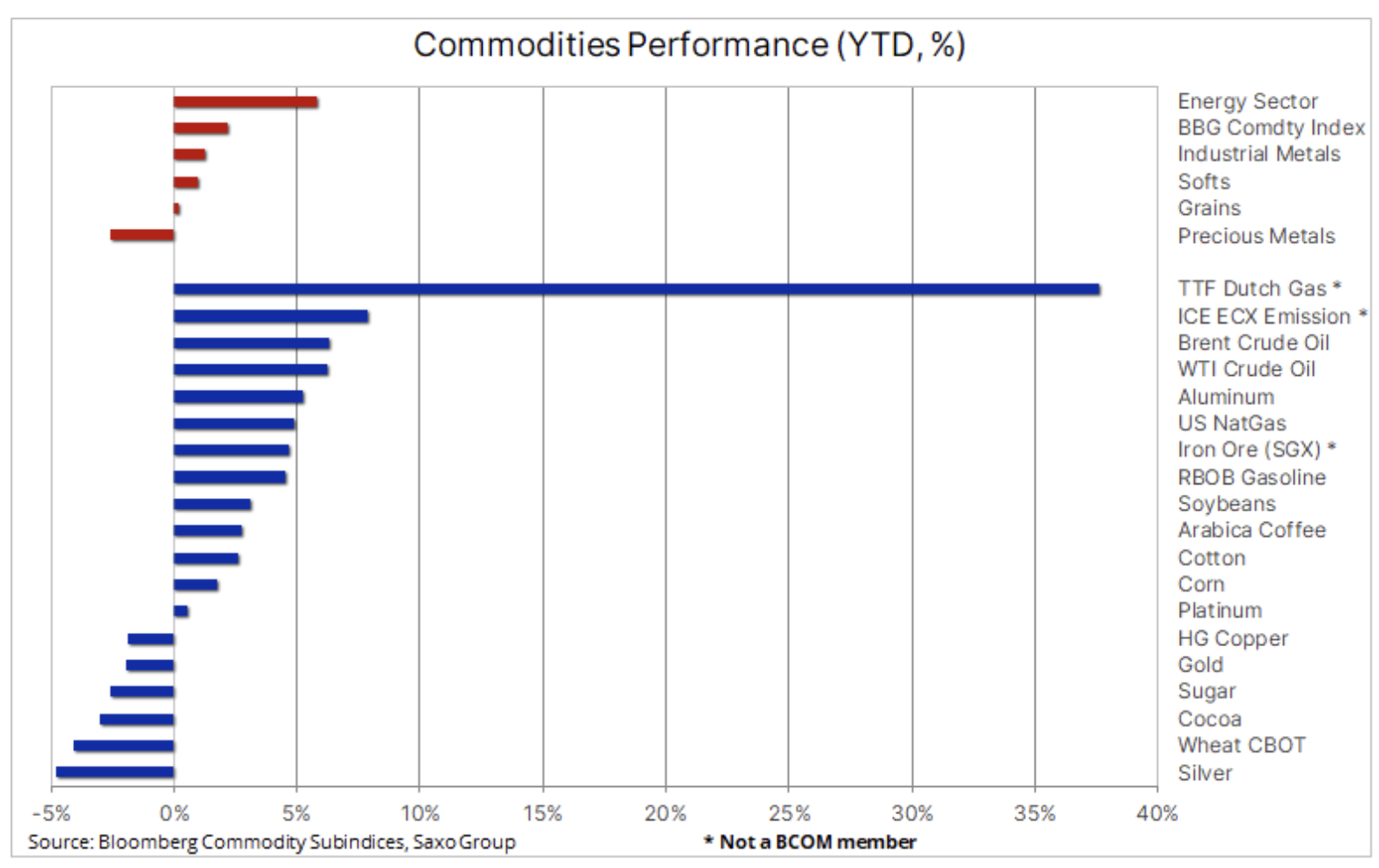

I primi giorni di negoziazione nel 2022 sono meglio descritti come "turbolenti" e, come per l'inizio nervoso del 2021, l'ispirazione iniziale per la direzione dei prezzi delle singole classi di attività, comprese le materie prime come oro e argento, è stata fornita da un forte aumento dei rendimenti delle obbligazioni statunitensi fiscali. Allo stesso tempo, il settore energetico è rimasto insensibile a questi fattori: l'offerta limitata ha spinto al rialzo i prezzi del petrolio e del gas, mentre nel settore dei metalli industriali la situazione è stata mista, con enfasi sugli eventi in Cina, dove la tolleranza zero del Covid-19 politica potrebbe frenare la spesa dei consumatori in un momento in cui l'economia è già in fase di rallentamento.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Il rialzo dei rendimenti dei titoli di Stato dal Giappone alla Germania e alla Gran Bretagna si è intensificato dopo la pubblicazione del verbale della riunione della Federal Reserve di dicembre, che ha accresciuto le aspettative sull'accelerazione del ritmo di rialzo dei tassi da parte della Fed per contrastare l'inflazione. Comitato federale del mercato aperto (FOMC) Ha discusso anche delle modalità di riduzione diretta del bilancio, che hanno ulteriormente indebolito l'energia che negli ultimi tre anni aveva trainato il forte boom dei mercati azionari.

Questo era un segnale che la Fed voleva rafforzare i rendimenti obbligazionari non solo lungo la parte anteriore della curva dei rendimenti, ma anche lungo tutta la sua lunghezza. Il rendimento del benchmark delle obbligazioni a 1,77 anni è aumentato dinamicamente quasi al livello massimo di aprile, ovvero all'XNUMX%.

Metalli preziosi

I metalli, in particolare l'oro, in quanto una delle materie prime più sensibili ai tassi di interesse, sono diminuiti, ma non fino a quanto indicherebbe l'aumento dello 0,3% dei rendimenti decennali statunitensi. Parte della spiegazione potrebbe essere che l'oro è stato relativamente a buon mercato rispetto ai rendimenti reali negli ultimi sei mesi, mentre un dollaro più debole, una maggiore volatilità del mercato azionario e virus e rischi geopolitici hanno anche contribuito al riequilibrio delle condizioni all'inizio dell'anno .che altrimenti sarebbe una sfida significativa.

Allo stesso tempo, il prezzo dell'argento è stato influenzato negativamente da un calo della propensione al rischio e da un indebolimento dei metalli industriali non ferrosi come il rame. Dopo un certo rafforzamento verso la fine dell'anno, l'argento ha sperimentato un'altra ondata di vendite tecniche, che ha leggermente spinto il suo prezzo relativamente basso rispetto all'oro a un massimo di tre settimane sopra 81 once d'argento a un'oncia d'oro.

La previsione per il 2022 resta problematica e la maggior parte delle previsioni al ribasso per l'oro sono dovute alle aspettative di un forte aumento dei rendimenti reali. Come possiamo vedere di seguito, i rendimenti reali negli ultimi anni hanno mostrato un alto grado di correlazione inversa con lo zloty ed è il rischio che la politica aggressiva della Fed aumenti i rendimenti che attualmente preoccupa il mercato.

Nel nostro primo articolo sui metalli preziosi per il nuovo anno, intitolato "L'oro e l'argento potrebbero sorprenderci nel 2022.", abbiamo elencato i motivi per cui la performance negativa dell'oro l'anno scorso da una prospettiva relativa è stata positiva e abbiamo anche considerato cosa dovrebbe accadere affinché il metallo ci sorprenda al rialzo nel 2022.

Il prezzo dell'oro rimane nella regione di $ 1 all'interno di un ampio range di $ 800-1; per la direzione a breve termine, è fondamentale il modo in cui il metallo reagisce agli impulsi in direzioni opposte sotto forma di rendimenti in aumento e maggiore incertezza del mercato.

Metalli industriali

La situazione nel settore metalli industriali era misto: il rame HG è sceso in risposta a un generale calo della propensione al rischio e alle continue preoccupazioni per le prospettive del mercato immobiliare cinese, nonché per l'impatto a breve termine sulla crescita economica di un numero crescente di contaminazioni da omicron, causando impianti industriali chiusure in Cina. Il prezzo dell'alluminio, uno dei metalli a più alta intensità energetica da produrre, è aumentato in seguito alle recenti interruzioni dell'approvvigionamento, alimentando le previsioni di un deficit di approvvigionamento sempre più ampio quest'anno. Uno dei fattori importanti è stato il previsto calo della crescita della produttività in Cina a causa dei maggiori sforzi del governo per combattere l'inquinamento atmosferico; per lo stesso motivo, i produttori non cinesi sono molto riluttanti a investire in nuovo potenziale.

Nonostante le previsioni secondo cui la transizione energetica verso una minore dipendenza dal carbone in futuro genererà una domanda forte e in costante crescita di molti metalli chiave, le prospettive per la Cina, in particolare per il rame, sono attualmente la grande incognita, poiché il mercato immobiliare è responsabile per una parte significativa della domanda cinese.

Considerando l'esiguo approvvigionamento di materie prime da parte dell'industria mineraria, siamo convinti che gli attuali fattori macroeconomici negativi legati al rallentamento del mercato immobiliare cinese inizieranno a perdere forza nei primi mesi del 2022. dal fatto che la People's Bank of China e il governo cinese, a differenza della Federal Reserve statunitense, hanno maggiori probabilità di stimolare l'economia, in particolare nel contesto di iniziative di transizione verde che richiedono metalli industriali. Con le azioni sia di rame che di alluminio basse, ciò potrebbe riportare i prezzi a, o addirittura superare, i livelli record dello scorso anno. La linea laterale di mesi ha ridotto la posizione lunga speculativa a un livello quasi neutrale, aumentando così le prospettive di attrarre nuovi acquirenti non appena le previsioni tecniche migliorano.

Petrolio greggio

abbigliamento è cresciuto di valore nei primi giorni di negoziazione, prolungando così il rally di fine dicembre, contro la tendenza generale di avversione al rischio riscontrata in altre commodities e asset class. Le interruzioni dell'approvvigionamento in Libia (un calo di oltre 400 barili/giorno rispetto al 000) e i rischi geopolitici legati alle proteste contro l'aumento dei prezzi dei carburanti in Kazakistan, Paese che produce 2021 milioni di barili al giorno, hanno contribuito a compensare qualsiasi domanda preoccupazioni per l'aumento dei contagi da coronavirus nel mondo. È stato il caso, ad esempio, della Cina, dove una reazione aggressiva al più grande focolaio di Covid-1,9 dai tempi di Wuhan potrebbe causare un calo della domanda a breve termine.

OPEC + ha accettato di mantenere l'attuale ritmo di espansione della produzione mensile di 400 barili/giorno e il mercato, nonostante l'eccesso di offerta previsto per questo trimestre, è cresciuto con la prospettiva che un certo numero di produttori non sarà in grado di raggiungere i propri obiettivi di produzione. Oltre alla prospettiva di un eccesso di offerta globale nei primi mesi del 000, prevista sia dall'Agenzia internazionale per l'energia che dall'OPEC, anche il mercato dei future invia segnali di minore attività.

Le posizioni aperte, una misura dell'esposizione complessiva - sia corta che lunga - che investono in greggio WTI e Brent sono scese al livello più basso da oltre cinque anni e dal minimo del 1° dicembre delle ultime settimane sono ulteriormente diminuite nonostante un aumentare i prezzi di quasi il 20%. Forse questo è un segno che molti investitori e trader rimangono scettici sul potenziale aumento del prezzo del petrolio, almeno all'inizio del 2022.

Tuttavia, nonostante questi segnali, manteniamo una prospettiva positiva a lungo termine per il mercato petrolifero poiché deve affrontare lunghi anni di potenziali sottoinvestimenti: i principali attori stanno perdendo l'appetito per le grandi iniziative, in parte a causa di prospettive incerte a lungo termine per la domanda di petrolio, ma anche, sempre più, a causa dei vincoli di credito a banche e investitori dovuti ai fattori ESG (questioni ambientali, sociali e di governance) e all'enfasi sulla transizione verde.

La domanda mondiale di petrolio non dovrebbe raggiungere il picco nel breve termine, il che eserciterà una pressione ancora maggiore sulle riserve di produzione, che si stanno riducendo ogni mese con l'aumento della produzione dell'OPEC +. A ciò si aggiunge la prospettiva di un ulteriore calo delle scorte nella seconda metà dell'anno, il rischio che l'aumento dei prezzi dell'energia mantenga alta l'inflazione è lo scenario dei prezzi più probabile nel 2022.

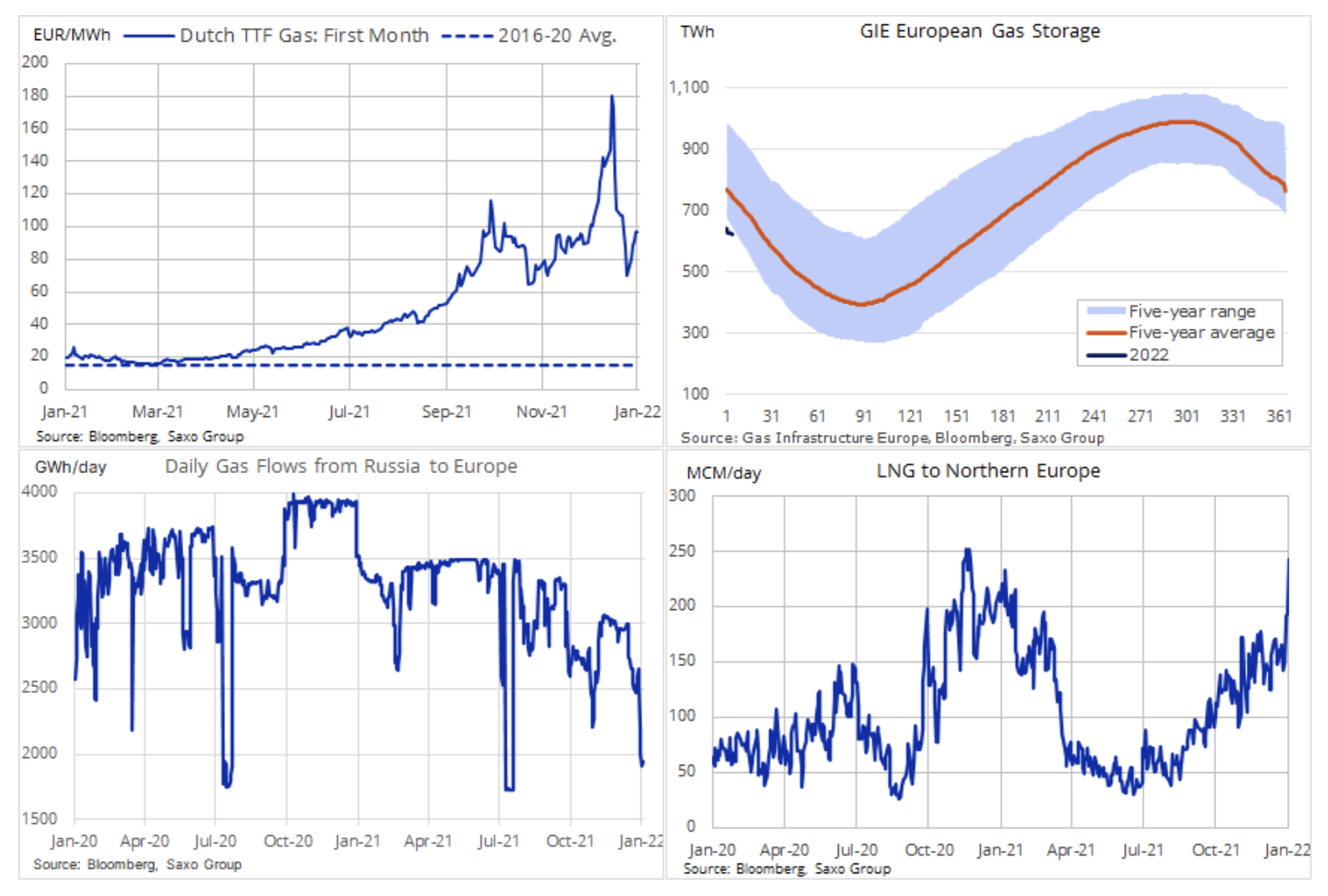

Crisi energetica

La crisi energetica europea non mostra segni di miglioramento e la traiettoria dei prezzi del gas - e quindi dei prezzi dell'elettricità - è in balia delle condizioni meteorologiche, del livello delle scorte russe e del ritmo delle forniture di GNL all'Europa.

Nelle ultime settimane, il mercato del gas è stato come una montagna russa estrema. Prima di Natale, un forte raffreddamento in Europa e nel Regno Unito ha fatto sì che il prezzo del gas di riferimento dell'UE raggiungesse dieci volte la media di lungo termine. Questo è stato seguito da un crollo dei prezzi del 65% in risposta alla notizia che molte navi metaniere erano passate dall'Asia e dal Sud America all'Europa per vendere gas al prezzo più alto del mondo. L'inaspettato cambiamento climatico, più mite del solito per questa stagione, ha anche contribuito ad attenuare le attuali preoccupazioni per le scorte di gas molto basse, almeno nel breve termine.

All'inizio di gennaio, il prezzo del gas ha ripreso a salire in previsione di raffreddamento e gelate che aumentano la domanda di riscaldamento, nonché di forniture estremamente limitate dalla Russia, in particolare attraverso due importanti gasdotti che attraversano Polonia e Ucraina. È difficile dire se la Russia stia deliberatamente mantenendo basse le forniture a causa dei ritardi nell'approvazione del gasdotto Nord Stream 2 e della crisi al confine con l'Ucraina. Tuttavia, ciò evidenzia la debolezza della politica energetica dell'UE e del Regno Unito e della gestione delle riserve, rendendo la regione fortemente dipendente dalle importazioni di gas, in particolare data la continua volatilità della produzione di energia rinnovabile.