Una tempesta perfetta sotto forma di inasprimento della politica della Fed e paura della recessione

I mercati hanno recentemente lottato con il duplice problema della paura dell'inflazione e della paura della recessione. Recessione o meno, la dinamica dell'economia statunitense nella seconda metà dell'anno rallenterà a causa del rallentamento della domanda accumulata e dell'aumento dei tassi di interesse. Insieme a una recessione degli utili aziendali, ciò significa che il potenziale di ribasso per i mercati azionari potrebbe essere maggiore. Le obbligazioni possono riacquistare importanza come strumento di diversificazione del portafoglio, ma l'obiettivo coerente in un mercato ribassista dovrebbe essere quello di migliorare la "qualità" del portafoglio.

Il lato della domanda al centro

Sebbene negli ultimi mesi ci siamo concentrati sui vincoli dell'offerta, il lato della domanda di questa equazione ora necessita di attenzione poiché la domanda cumulativa inizia a rallentare e l'inasprimento della banca centrale inizia a farsi sentire.

I mercati continueranno a oscillare tra timori di inflazione e timori di recessione nelle prossime settimane poiché è improbabile che si verifichi una soluzione rapida. È probabile che l'inflazione rimanga elevata sia negli Stati Uniti che nel Regno Unito/area euro, mentre i dati macro continueranno a deteriorarsi poiché i tassi di interesse più elevati inizieranno a incidere sia sul sentiment che sull'attività. Siamo più preoccupati per il rischio crescente di errore politico perché Federale cerca di ripristinare l'equilibrio mentre cerca di fermare il motore inflazionistico.

Oscurità e paura

Una serie di errori nella ricerca della Fed ha reso l'economia statunitense più cauta. Tuttavia, si deve ammettere che le discrepanze nei dati dell'indagine e il loro potenziale fuorviante dipendono da come sono costruite le domande.

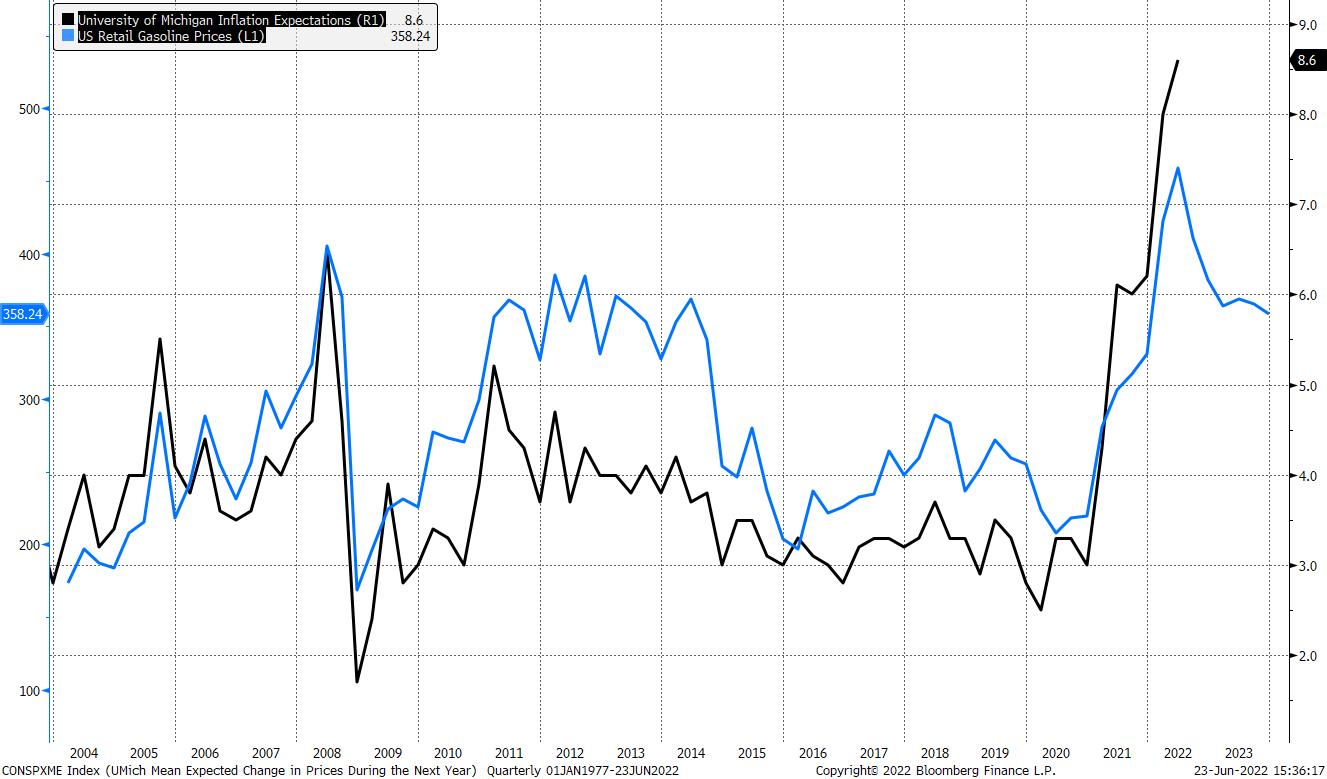

Risultato complessivo del sondaggio Università del Michigan per giugno è sceso al minimo storico di 50,2 rispetto al precedente 58,4, e sia l'indice delle aspettative (46,8 da 55,2) che quello delle condizioni correnti (55,4 da 63,3) hanno registrato un forte calo. Nel frattempo, secondo il Conference Board, la fiducia dei consumatori rimane invariata. È probabile che l'Università del Michigan si concentri maggiormente sulle dinamiche inflazione/costo della vita che stanno attualmente colpendo i consumatori, in particolare a causa dell'aumento dei prezzi della benzina. Come si può vedere nel grafico sottostante, le aspettative di inflazione nell'indagine dell'Università del Michigan seguono da vicino i prezzi della benzina al dettaglio, il che potrebbe essere dovuto al modo in cui è strutturato il questionario dell'indagine. Al contrario, le domande dell'indagine del Conference Board sono più focalizzate sul mercato del lavoro e sui redditi delle famiglie, che finora non hanno sofferto molto.

Ciononostante, i dati sull'attività economica reale, comprese le vendite al dettaglio, l'edilizia abitativa e la produzione, sono notevolmente peggiorati, suggerendo che vi sono ragioni per essere prudenti. Il calo delle vendite al dettaglio è un segnale di distruzione della domanda, mentre l'indebolimento della domanda di case e appartamenti a causa dell'aumento dei costi dei prestiti indica la possibilità di un crollo del mercato immobiliare.

Sono questi i segnali di una recessione imminente?

La recessione tecnica significa due trimestri consecutivi di crescita negativa del PIL. Considerando che il PIL statunitense nel primo trimestre era -1,5% e il modello GDPNow adottato dalla Federal Reserve Bank di Atlanta punta a un secondo trimestre piatto, significa che la probabilità di una recessione tecnica è alta.

Tuttavia, il National Bureau of Economic Research (NBER) definisce una recessione come "un calo significativo dell'attività economica che copre l'intera economia e dura più di pochi mesi". Ciò si applica al reddito personale reale meno i trasferimenti, all'occupazione nel settore non agricolo, alla spesa per consumi personali reali, alle vendite all'ingrosso e al dettaglio corrette per il prezzo, all'occupazione misurata da un'indagine sulle famiglie e alla produzione industriale.

Finora, i dati su questi indicatori sono solidi. La crescita dell'occupazione nel settore non agricolo è rallentata a 390 mila. a maggio da livelli superiori a 500mila. registrato nei mesi precedenti a gennaio, ma segnala ancora una forte domanda di lavoro e un ampio mercato del lavoro. Le entrate e le spese reali sono in aumento e sono favorite dalla Fed tasso d'inflazione Il core PCE è aumentato del 6,3% su base annua ad aprile, superando le stime. Non c'è dubbio che la dinamica dell'economia statunitense rallenterà, ma non sembra crollare. Lo spostamento della domanda dai beni ai servizi continuerà a sostenere la crescita dell'occupazione, delle entrate e della spesa. Tuttavia, la pressione sul costo della vita suggerisce che le famiglie stanno esaurendo i propri risparmi e prendono più prestiti per finanziarli. Il sentimento dei consumatori potrebbe cambiare nella seconda metà dell'anno con l'aumento dei timori di una recessione, suggerendo un contributo inferiore della spesa per consumi alla crescita economica complessiva nella seconda metà dell'anno.

La recessione dei profitti aziendali sta arrivando

Quando i tassi di interesse salgono, i mercati generalmente abbassano le valutazioni azionarie. Tuttavia, con l'aumento dei timori di una recessione, anche le prospettive sugli utili peggiorano. Nel primo trimestre, la maggior parte delle aziende prevedeva un aumento della pressione sui costi e, di fronte all'aumento della pressione sull'offerta e sui salari, possiamo aspettarci profitti deludenti da metà luglio. Fatti stima che nel secondo trimestre la crescita dei profitti delle società dell'indice S&P 500 scenderà al 4,3%, che sarà l'aumento più basso dal quarto trimestre del 2020 (3,8%).

Implicazioni di mercato

Le recessioni tendono ad avere l'impatto maggiore sulle azioni cicliche e su settori come l'energia, l'industria e le apparecchiature tecnologiche. Sebbene questa volta l'offerta limitata nel settore energetico possa salvare questi settori da perdite significative, dovrebbero essere affrontati con grande cautela.

I settori difensivi come i beni di prima necessità, i servizi pubblici e il settore sanitario tendono a registrare prestazioni migliori. Poiché l'inflazione è stata più importante di altri problemi macroeconomici nella prima metà dell'anno, le obbligazioni non sono state nemmeno la migliore copertura per i portafogli. Forse questa narrativa si invertirà nella seconda metà dell'anno, poiché i prezzi delle materie prime più bassi aiutano a raffreddare l'inflazione e le banche centrali iniziano a concentrarsi sulla crescita economica. Ciò potrebbe far aumentare nuovamente la quota di prodotti a reddito fisso nei portafogli, con vantaggi di diversificazione, ma dipenderà dal fatto che l'inflazione si ritiri o meno.

La prima cosa da ricordare è che è molto probabile che un investitore a lungo termine realizzi il massimo guadagno di portafoglio sulle posizioni assunte durante il mercato ribassista. Poiché i mercati azionari continuano a diminuire, la media dei costi in dollari sembra essere la strategia migliore per creare quei titoli di crescita di alta qualità (flussi di cassa costanti, flussi di guadagni affidabili e livelli di debito controllati) che guideranno i nostri portafogli a lungo termine.

Sono disponibili altre analisi Saxo tutaj.

Charu Chanana, strategia di mercato, Saxo Bank