Esiste un giudizio della CGUE sui prestiti in franchi

Da una grande nuvola, un po 'di pioggia: questo è il riassunto della sentenza della Corte di giustizia europea (CGUE) sui prestiti contratti in franchi svizzeri. Non solo l'intero settore bancario lo stava aspettando, ma anche centinaia di migliaia di polacchi che hanno preso prestiti in valuta svizzera. Il verdetto è favorevole per i mutuatari, ma non sarà una svolta nel caso.

Cosa cambierà? Se il mutuatario decide di combattere il tribunale con la banca che gli ha concesso il prestito in franchi, i tribunali dovranno tener conto del giudizio della CGUE. Tuttavia, ogni caso sarà considerato singolarmente. In breve: questo non significa che i prestiti verranno convertiti automaticamente.

Nonostante ciò, gli esperti affermano che il giudizio è vantaggioso per i mutuatari del franco. I giudici hanno inoltre agevolato l'eventuale annullamento dei contratti a causa di clausole abusive nei contratti stipulati con i consumatori.

Perché il caso riguardava la CGUE?

Un tribunale dell'UE si è interessato all'emissione di prestiti in franchi dopo il famoso caso della famiglia Dziubak. Hanno stipulato un prestito in franchi in 2008 e le regole per indicizzarlo sono state stabilite nel contratto di prestito. La banca ha utilizzato una tabella interna per la conversione. La famiglia Dziubak ha chiesto l'annullamento dell'intero contratto di prestito.

Il giudice Kamil Kamil Gołaszewski del tribunale distrettuale di Varsavia ha deciso di inviare domande alla CGUE in 2018:

- Se l'effetto del riconoscimento di determinate disposizioni contrattuali che determinano il modo in cui le parti svolgono il servizio (il suo importo) come clausole abusive ai sensi della Direttiva 93 / 13 / CEE andrebbe a scapito del collasso dell'intero contratto, sarebbe possibile colmare le lacune del contratto non basate su per una disposizione usa e getta che costituisce una sostituzione inequivocabile di una condizione ingiusta, ma basata sulle disposizioni del diritto nazionale, che prevedono di integrare gli effetti di un atto giuridico espresso nel suo contenuto anche da effetti derivanti dai principi di equità (principi di convivenza sociale) o abitudini stabilite?

- Qualora una possibile valutazione delle conseguenze del crollo dell'intero contratto per il consumatore avvenga tenendo conto delle circostanze esistenti al momento della sua conclusione o al momento della controversia tra le parti in merito all'efficacia della clausola (affidamento del consumatore alla sua abusività) e qual è l'importanza della posizione espressa nel corso di tale controversia da parte del consumatore?

- È possibile mantenere le disposizioni che costituiscono clausole contrattuali abusive se l'adozione di tale soluzione sarebbe obiettivamente vantaggiosa per il consumatore al momento della risoluzione della controversia?

- Il riconoscimento delle disposizioni contrattuali che specificano l'ammontare e le modalità di adempimento da parte delle parti come abusive può portare ad una situazione in cui la forma del rapporto giuridico instaurato sulla base del contenuto del contratto, indipendentemente dagli effetti delle clausole abusive, differirà da quella coperta dall'intenzione delle parti in termini di prestazione principale delle parti, in particolare - Il riconoscimento di una clausola contrattuale come abusiva significa che è possibile continuare ad applicare altre, non soggette ad accusa di abuso, disposizioni contrattuali, che definiscono il servizio principale del consumatore, la cui forma concordata tra le parti (introducendole al contratto) era indissolubilmente legata alla fornitura contestata dal consumatore?

- Il punto chiave è all'ultimo punto. Il giudice ha chiesto se era possibile mantenere il contratto nella sua forma attuale e rimuovere solo il frammento non autorizzato da esso. In questo caso, ciò significherebbe rimuovere la clausola che specifica le regole per convertire l'importo del prestito e le rate in franchi e il prestito diventerebbe effettivamente un prestito PLN (tale valuta è indicata nell'accordo di prestito indicizzato) con un tasso di interesse basato sul LIBOR (tipico per i mutui "franco").

Le risposte della Corte

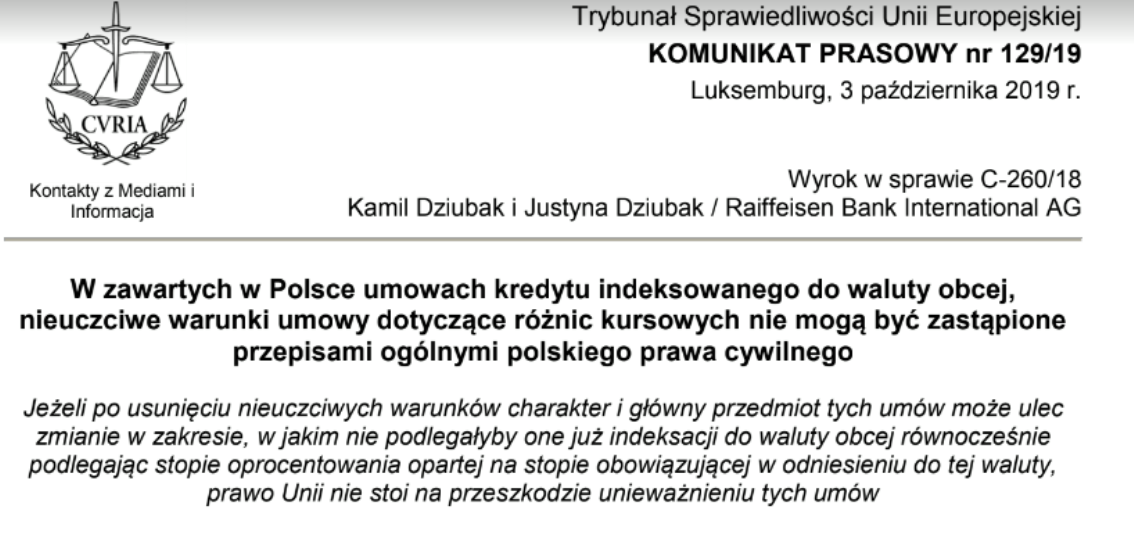

La Corte ha affrontato ogni questione. Ha dichiarato, tra l'altro che le clausole abusive del contratto relative alle differenze di cambio non possono essere sostituite da disposizioni generali del diritto civile polacco. La CGUE ha anche osservato nella sentenza che la legislazione dell'UE non è un ostacolo all'annullamento dei contratti di prestito in franchi svizzeri, ma - come sottolineato - ogni caso deve essere trattato individualmente.

Frammento della sentenza della CGUE

Inoltre, il tribunale sottolinea che in Polonia le clausole contrattuali abusive non possono essere sostituite da disposizioni generali del diritto civile polacco, e il consumatore deve avere il diritto di rifiutarsi di essere protetto dagli effetti dannosi causati dall'annullamento del contratto nel suo insieme - scrive il portale Bankier.pl

Reazione del mercato

La situazione della borsa polacca è stata eccezionalmente dinamica. Poco prima della sentenza, le azioni delle banche che detengono le maggiori "quote" di prestiti in franchi svizzeri, sono cresciute dinamicamente (es. mBank anche oltre il 6%) e il WIG 20 è rimbalzato da -1% a +1%. Subito dopo l'annuncio del verdetto, l'indice polacco è tornato con un ritmo estremo, raggiunto (-2,5%). A poco più di un'ora dalla sentenza della Corte di giustizia, circola l'indice delle 20 maggiori società con il bilancio di giornata intorno allo 0%.

Grafico WIG20, intervallo M15. fonte: xNUMX XTB xStation

Il mercato si aspettava davvero che ciò accadesse? Nel caso dello zloty polacco, tale svolta si è rivelata positiva e lo zloty si è apprezzato rispetto a tutte le principali valute - dallo 0,2% (EUR) allo 0,9% (CHF).

Lascia una risposta