Le materie prime stanno toccando il fondo o stanno rimbalzando?

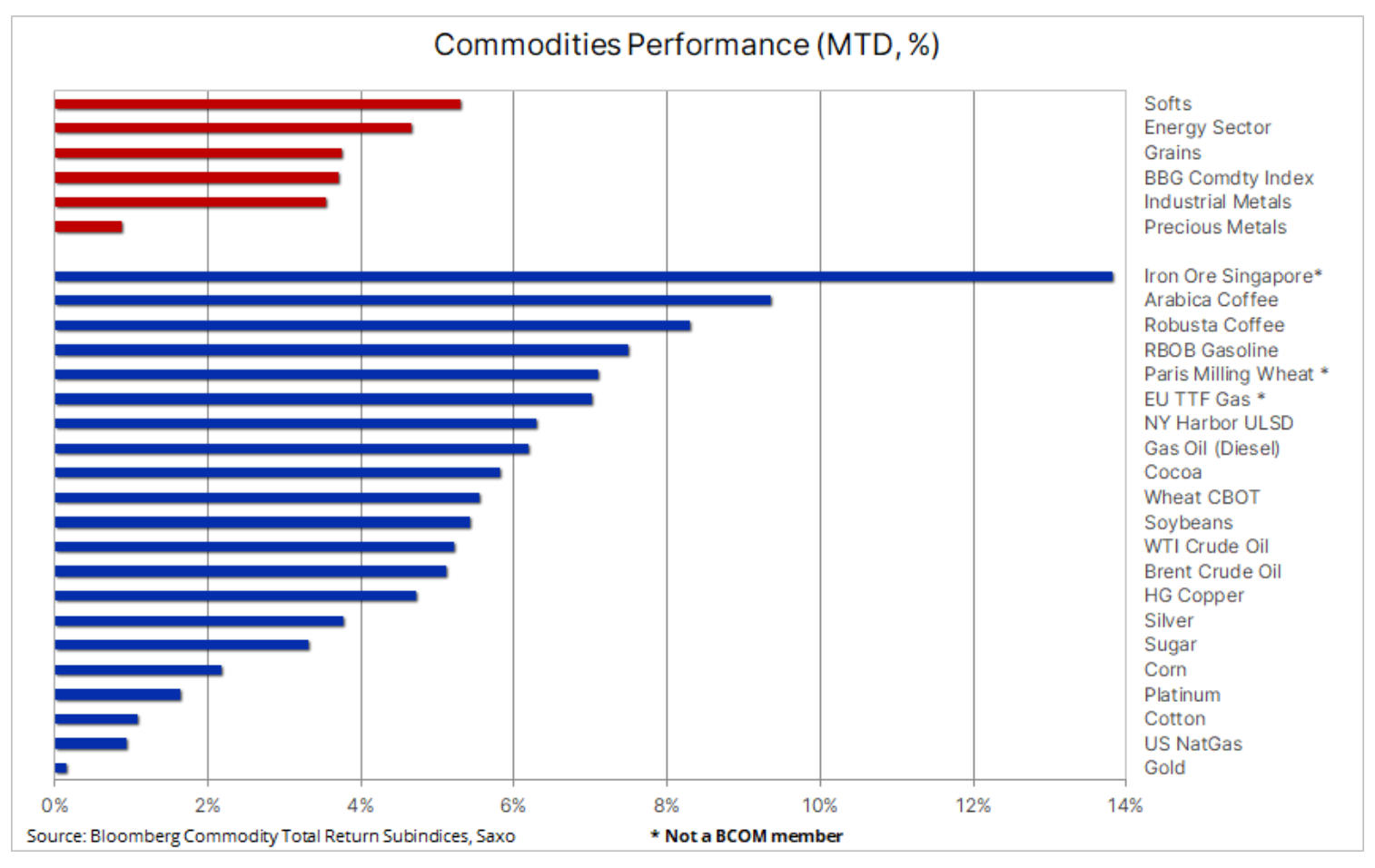

Il settore delle materie prime ha continuato il suo forte inizio a giugno, con il Bloomberg Commodity Index in rialzo del 3,5% al massimo di tre settimane, con guadagni osservati in tutti i settori e seguiti da tutte le singole materie prime. Tecnicamente, diversi prodotti che vanno dal rame, oro e argento a grano, Mais, soia i caffè, mostra segni di aver toccato il fondo con molteplici fattori che forniscono ulteriore supporto. Oltre a un dollaro più debole che fornisce guadagni complessivi dopo settimane di forza, assistiamo a un'accresciuta speculazione secondo cui il governo cinese potrebbe aumentare il sostegno all'economia e alcuni segnali di sostegno della domanda.

Questi eventi hanno contribuito a un forte rimbalzo del minerale di ferro e ai continui aumenti del rame. Altrove, tuttavia, il clima caldo e secco sta facendo sentire il suo pedaggio, sollevando preoccupazioni nel settore agricolo e aumentando la domanda di gas naturale dai generatori di energia per il raffreddamento. Nonostante le continue preoccupazioni sulla domanda, il settore energetico sta reggendo bene, aiutato dal taglio unilaterale della produzione dell'Arabia Saudita, dall'aumento dei margini di raffinazione e dalla prospettiva di una prospettiva di domanda e offerta più tesa. Infine, il settore dei metalli preziosi, attualmente fortemente dipendente dai dati, rimane confuso dalla mancanza di chiarezza sulla direzione a breve termine dei tassi di interesse statunitensi. Tuttavia, vediamo segnali che gli investitori sono ancora orientati a prezzi più alti nel corso dell'anno.

Nel complesso, il Bloomberg Commodity Index rimane a un minimo dell'56% su base annua, con perdite guidate dal settore energetico, compreso un calo del 26% dei prezzi del gas naturale negli Stati Uniti, e metalli industriali che risentono di una ripresa delle materie prime meno intensa dalla Cina pandemia finora. Il settore agricolo, nel frattempo, è scambiato quasi invariato su base annua, con le perdite di grano compensate dall'aumento dei prezzi del bestiame e da un massiccio aumento del 45% nel settore dei prodotti morbidi, con lo zucchero in aumento del 20%, mentre il caffè Arabica e il cacao sono aumentati di più del XNUMX%.

Le prospettive economiche globali rimangono offuscate dai timori di recessione e dai dubbi sulla direzione a breve termine dei tassi di interesse statunitensi, soprattutto dopo che le banche centrali di Australia e Canada hanno ripreso il loro ciclo di rialzi la scorsa settimana. Inoltre, anche l'indebolimento della ripresa economica in Cina, che è meno basata sulle materie prime rispetto alle precedenti fasi di crescita sostenute dal governo, sta pesando sui prezzi. Tuttavia, sulla base della recente performance dei prezzi osservata in tutti i settori, possiamo vedere i primi segnali che i mercati stanno iniziando a toccare il fondo e gli attuali livelli di prezzo potrebbero già suggerire alcuni degli scenari peggiori.

Inoltre, la prospettiva di ulteriori stimoli in Cina continua a guadagnare terreno dopo le letture sorprendentemente deboli dell'IPP e dell'IPC della scorsa settimana. I dati hanno sottolineato quanto sia stato difficile per la Cina riprendersi dal blocco del Covid-19 e, con la disoccupazione giovanile ora superiore al 20%, potrebbe essere necessario un ulteriore sostegno del governo e della banca centrale per sostenere la crescita economica.

Secondo NOAA, El Niño è già iniziato, sollevando preoccupazioni per il tempo e i raccolti

Giovedì la National Oceanic and Atmospheric Administration ha emesso un allarme El Niño. La formazione di un mese o due prima della maggior parte di El Niños "dà spazio allo sviluppo" e c'è una probabilità del 56% che sarà considerata forte e una probabilità del 25% che raggiunga livelli sovradimensionati, ha detto climatologo Michelle L'Heureux, capo dell'ufficio previsioni El Niño/La Niña della NOAA. El Niño sta spingendo fortemente l'Australia verso condizioni più secche e più calde, con il nord del Sud America - Brasile, Colombia e Venezuela - probabilmente più secco, e il sud-est dell'Argentina e parti del Cile probabilmente più umide. Anche l'India e l'Indonesia tendono a sperimentare siccità durante El Niño fino ad agosto.

Sembra che il caldo attende l'Asia nei prossimi mesi con il ritorno di El Niño. L'aspettativa che questo fenomeno meteorologico inizi a farsi sentire intorno a luglio ha già indotto il governo australiano a ridurre di circa un terzo le sue previsioni sulla produzione di grano per la prossima stagione. Il clima caldo e secco in Asia spingeva già i prezzi dello zucchero e del caffè Robusta fino a poco tempo fa, mentre il clima sfavorevole in Florida ha spinto il prezzo del concentrato di succo d'arancia congelato a un massimo storico nella prospettiva del raccolto più piccolo degli ultimi 60 anni.

Colture chiave tra le crescenti preoccupazioni meteorologiche

Dopo settimane, e in alcuni casi mesi, di debolezza dei prezzi, i settori dei cereali e della soia hanno iniziato a giugno con forti guadagni, guidati dai crescenti timori che l'attuale siccità nel Nord Europa, nella regione del Mar Nero e in parti degli Stati Uniti possa avere un impatto negativo sui raccolti produzione. Ancora in calo di circa il 20% su base annua, il grano mugnaio di Parigi ha guadagnato circa il 7%, mentre il grano di Chicago ha registrato un aumento del 5,5% questo mese.

La mancanza di pioggia sta danneggiando anche il grano primaverile in Russia, il più grande esportatore mondiale dopo l'abbondante raccolto dello scorso anno, mentre la semina del grano invernale in Argentina deve affrontare alcune sfide e un potenziale calo significativo. Inoltre, i combattimenti tra Russia e Ucraina hanno portato alla distruzione di una gigantesca diga, che ha suscitato nuove preoccupazioni per i rifornimenti al Mar Nero dall'area devastata dalla guerra. Tuttavia, è probabile che l'eccesso di offerta di grano della Russia dal raccolto record dello scorso anno continui a pesare sui prezzi dei vecchi raccolti, sostenendo quelli dei nuovi raccolti. Un esempio potrebbe essere lo spread del grano CBOT luglio-dicembre, dove il contratto New Harvest di dicembre è attualmente scambiato a 30 centesimi sopra il contratto Old Harvest di luglio. Il peggioramento delle prospettive potrebbe comportare un ulteriore aumento dei premi per i nuovi raccolti.

Venerdì, il Dipartimento dell'Agricoltura degli Stati Uniti ha pubblicato il suo rapporto mensile sulla domanda e l'offerta agricola globale. Il mercato era alla ricerca di eventuali modifiche alle stime di produzione del governo degli Stati Uniti per la prossima stagione, così come la produzione in Sud America, dove una siccità in Argentina ha visto tagliare le previsioni di mais e soia quasi ogni mese.

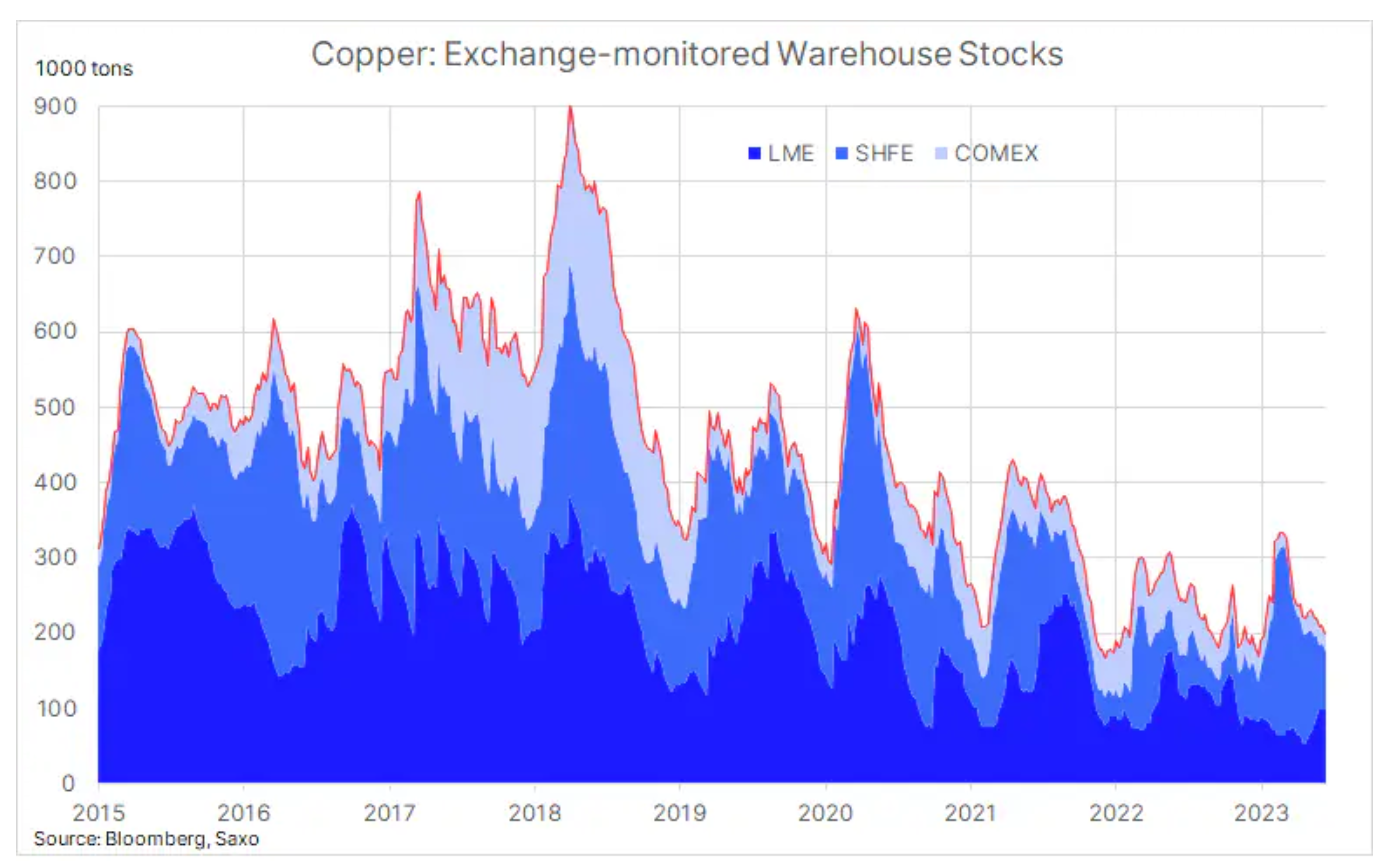

Il rame recupera le perdite e vince le resistenze

Premi rame a New York e Londra è salito per una seconda settimana per sfidare la resistenza del passato, con High Grade a $ 3,822 per libbra e LME a $ 8440 per tonnellata. La mossa al rialzo è stata supportata dalle summenzionate speculazioni sullo stimolo e dai rapporti che indicano un minimo di cinque mesi per le scorte nei magazzini monitorati da tre importanti borse future a New York, Londra e Shanghai. Di recente abbiamo visto un forte calo a Shanghai fino al minimo di dicembre.

Indipendentemente dal fatto che ci siano o meno ulteriori stimoli dalla Cina, riteniamo che l'attuale debolezza del rame sia temporanea poiché il tema della transizione verde continuerà a fornire un forte vento favorevole per il metallo che conduce meglio l'elettricità verso la transizione verde nei prossimi anni, che comprende batterie, trazione di motori elettrici, generazione di energia rinnovabile, suo stoccaggio e ammodernamento della rete. Non è inoltre privo di significato che nei prossimi anni i produttori dovranno affrontare le sfide di qualità inferiori del minerale, aumento dei costi di produzione e mancanza di propensione agli investimenti prima della pandemia, poiché la pressione sui fattori ESG ha ridotto il pool disponibile di investimenti offerti da banche e fondi.

I prezzi del greggio rimangono stabili

Petrolio greggio scambiato lateralmente per una seconda settimana mentre gli operatori hanno continuato a valutare l'impatto dell'azione autonoma dell'Arabia Saudita per sostenere i prezzi alla recente riunione dell'OPEC+. Nel complesso, i prezzi sono stati scambiati vicino ai minimi ciclici con il Brent che si aggira intorno ai 75 dollari al barile da diversi mesi. Le preoccupazioni sulla domanda rimangono un fattore chiave e un punto focale, mentre l'offerta aggiuntiva viene ora evitata. Un esempio di ciò si è visto giovedì, quando i prezzi del petrolio Brent e WTI sono improvvisamente crollati tra le voci di un accordo nucleare USA-Iran che, se vero, aprirebbe la strada a una maggiore offerta grazie alla revoca delle sanzioni. Questa storia è stata successivamente ritenuta falsa e fuorviante da parte degli Stati Uniti, ma il mercato dovrà preoccuparsi di un altro movimento di prezzo potenzialmente negativo.

Tutto si aggiunge a quella che potrebbe diventare una sfida per l'Arabia Saudita nei prossimi mesi, poiché guadagna entrate e quote di mercato per supportare il greggio Brent sopra gli 80 dollari. Per il momento, il leader di fatto dell'OPEC è riuscito a lanciare un segnale di supporto che potrebbe aiutare a scongiurare una correzione più profonda, mentre l'eventuale ripresa sarà irta di difficoltà, anche legate ai tempi e all'impatto sui prezzi, quando i sauditi potrebbero tentare aumentare nuovamente la produzione.

Per ora, il greggio Brent rimane nell'intervallo di 70$ e per cambiarlo inviando un segnale che il mercato ha fissato un minimo, il livello psicologico di 80$ deve prima essere sfidato e rotto.

L'oro guarda oltre gli ostacoli attuali

Prezzi dell'oro continuano a essere plasmati dal flusso e riflusso dei dati economici provenienti dagli Stati Uniti, e con essi dalle speculazioni sulla direzione a breve termine dei tassi di interesse statunitensi. Durante la settimana, l'oro è riuscito a riprendersi dagli aumenti inaspettati dei tassi di interesse da parte della RBA in Australia e della Bank of Canada. Ciò è stato seguito da un aumento delle richieste di sussidi di disoccupazione settimanali, che ha nuovamente sollevato dubbi sulla direzione dei tassi di interesse statunitensi, con gli investitori che scontano una rottura della Fed a giugno, ma un aumento dei tassi a luglio e un taglio prima della fine dell'anno. Inoltre, la Cina ha aumentato le sue riserve auree per il settimo mese consecutivo, sostenendo la domanda globale sostenuta del metallo prezioso con le banche centrali che si concentrano sulla ridenominazione delle proprie riserve.

Salvo un'ulteriore debolezza a breve termine, il mercato sta mostrando resilienza, con l'argento che attualmente supera l'oro mentre i minatori continuano a lottare per il vantaggio nell'attuale rally del mercato azionario, che è sempre più incentrato su poche IA e grandi capitalizzazioni, che consideriamo con grande attenzione.

Sebbene le prospettive a breve termine puntino a un ulteriore consolidamento in attesa dei dati economici in arrivo, manteniamo una prospettiva complessivamente rialzista per l'oro, guidata, tra l'altro, dalle seguenti aspettative:

- Debolezza del dollaro continua mentre il gap di rendimento si restringe

- Aumento del rischio di un'imminente recessione che porti a un picco dei tassi della Fed. Nelle ultime tre volte ciò è accaduto, ha sostenuto forti guadagni dell'oro nei mesi e nei trimestri successivi

- La domanda da parte delle banche centrali sembra destinata a continuare poiché la de-dollarizzazione continua ad attrarre domanda da diverse banche centrali. Una delle incognite è quanto sarà sensibile al prezzo, se non del tutto, questa domanda. Sospettiamo che sarà limitato e che prezzi più elevati non impediranno necessariamente un'ulteriore accumulazione.

- Riteniamo che l'inflazione sarà molto più stabile e le aspettative del mercato di un calo al 2,5% potrebbero essere soddisfatte a breve termine, ma non a lungo termine, costringendo a una valutazione inferiore dei rendimenti reali a sostegno dell'oro.

- Il mondo multipolare sta alzando la temperatura geopolitica.

- La bassa partecipazione degli investitori, che recentemente è ulteriormente diminuita, fornendo un ulteriore supporto nel caso in cui i fattori sopra menzionati alla fine portino all'atteso breakout.

L'oro è attualmente bloccato in un ampio range di $ 50 con supporto nell'area 1930-$ 35, mentre il rialzo rimane bloccato dalla media mobile a 21 giorni attualmente a $ 1967, seguita dai recenti massimi intorno a $ 1985 e poi a $ 2000. A breve termine, una rottura sotto i 1930$ potrebbe significare puntare alla media mobile a 200 giorni di 1840$, ma finché il prezzo si manterrà sopra i 1800$, le prospettive tecniche continueranno a favorire un rialzo.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.