Buoni del Tesoro USA: una bomba ticchettante

I titoli di stato hanno registrato performance particolarmente positive nel 2020, poiché le banche centrali e i governi di tutto il mondo hanno fornito ampio sostegno politico a famiglie e imprenditori in mezzo a uno shock di reddito senza precedenti. Quest'anno sarà una sfida per gli obbligazionisti, poiché i tassi di interesse reali negativi della banca centrale da un lato riducono il rischio di ribasso nella coda dello spread, ma dall'altro minimizzano i premi di rischio.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Nel primo trimestre gli investitori dovranno prepararsi a due possibili scenari. O il mercato avrà ancora bisogno di nuovi incentivi per far fronte alla prossima ondata di infezioni da Covid-19, oppure la forte ripresa economica costringerà le autorità a ridurre gradualmente gli stimoli economici. Sebbene il primo scenario sia probabilmente una ripetizione dello scorso anno, una forte ripresa e un graduale ritiro degli stimoli fiscali da parte dei governi lasceranno le aziende più deboli esposte a un aumento dell'inflazione e tassi di interesse più elevati. Purtroppo, in entrambi i casi, la stanchezza del materiale dei policy maker può indurli a commettere un errore per il quale il mercato obbligazionario pagherà.

Assicurati di leggere: Come investire in contratti per buoni del tesoro [Guida]

L'unico modo per proteggersi dagli errori politici e dall'aumento dell'inflazione è attraverso il reddito cedolare riducendo al contempo l'esposizione a strumenti di debito a rendimento quasi zero. Poiché i tassi reali continuano a diminuire, la durata delle obbligazioni e i bassi rendimenti nominali si dimostreranno tossici, mentre rendimenti più elevati come le obbligazioni spazzatura e i mercati emergenti saranno in grado di fornire un cuscinetto adeguato fino a quando l'economia non tornerà all'equilibrio; sarà essenziale un'attenta selezione dei singoli strumenti. Allo stesso modo, i titoli protetti dall'inflazione si dimostreranno uno strumento importante per proteggersi dall'aumento dell'inflazione nonostante i rendimenti negativi. Promettenti opportunità nell'area aziendale si applicheranno a Settori ESG (Environmental, Social, and Corporate Governance) ed energia a causa del focus della pandemia sullo sviluppo sostenibile e crescenti disuguaglianze, e la ripresa favorirà la domanda di energia.

Buoni del Tesoro USA: una bomba ticchettante

Alla luce di quanto adottato lo scorso anno da Federal Reserve l'approccio "Average Inflation Targeting" (AIT), la probabilità di errore politico è particolarmente alta. In questo contesto la Fed si è impegnata a contenere la crescita dei rendimenti nominali anche in caso di inflazione superiore al valore target. Ciò significa che sebbene la politica monetaria della Fed limiterà i rendimenti a breve termine, il sentiment del mercato determinerà l'estremità più lunga della curva dei rendimenti. I rendimenti nominali a lungo termine possono aumentare rapidamente, come è avvenuto all'inizio dell'anno dopo che i Democratici hanno preso il controllo del Senato. Mentre il mercato si prepara per un rialzo ribassista della curva dei rendimenti, il valore delle obbligazioni crollerà bruscamente, con i rendimenti cedolari per lo più ripagati. I buoni del tesoro, purtroppo, offrono ancora i rendimenti più bassi della storia, non offrendo alcuna protezione contro un aumento della redditività ed esponendo gli investitori a perdite significative.

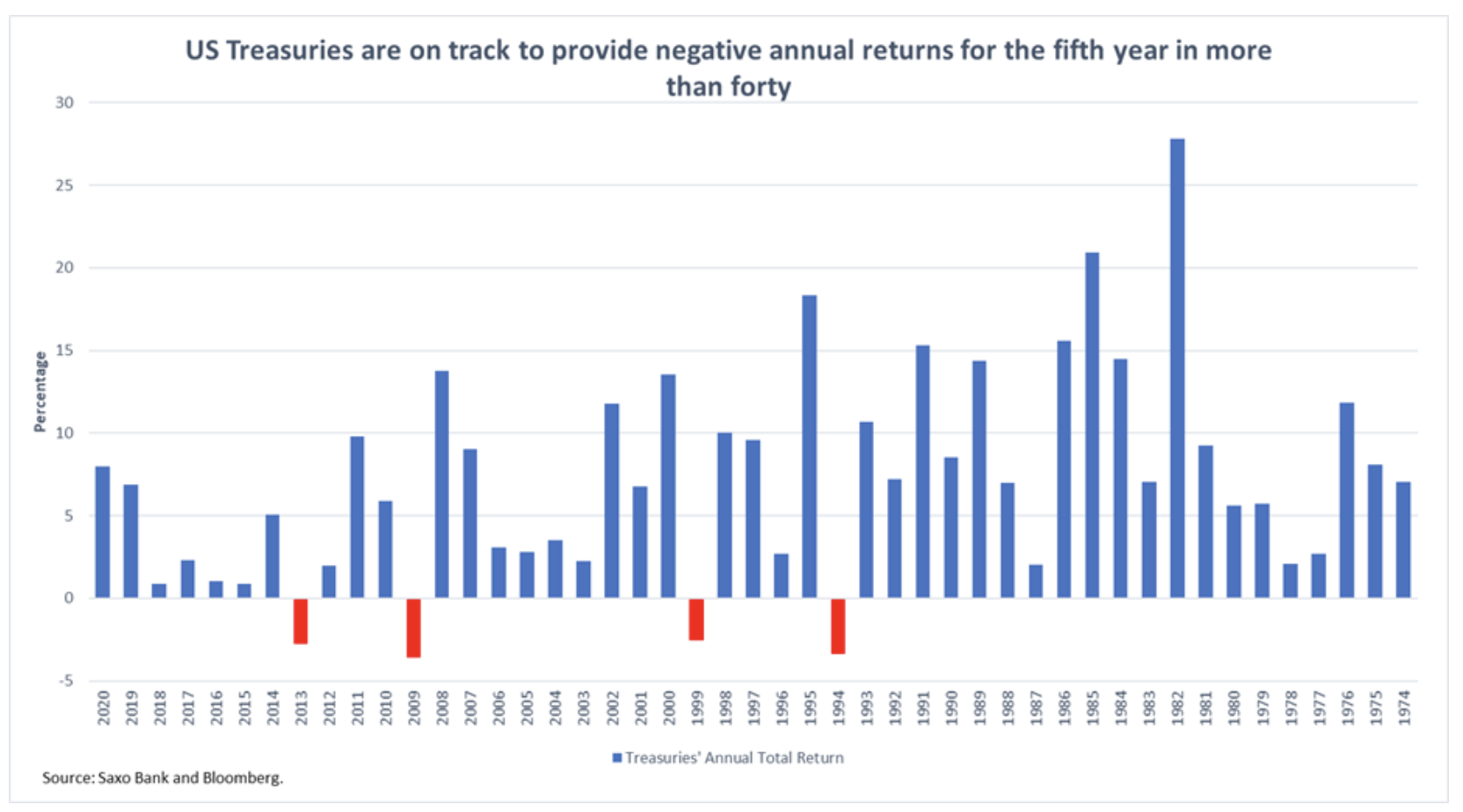

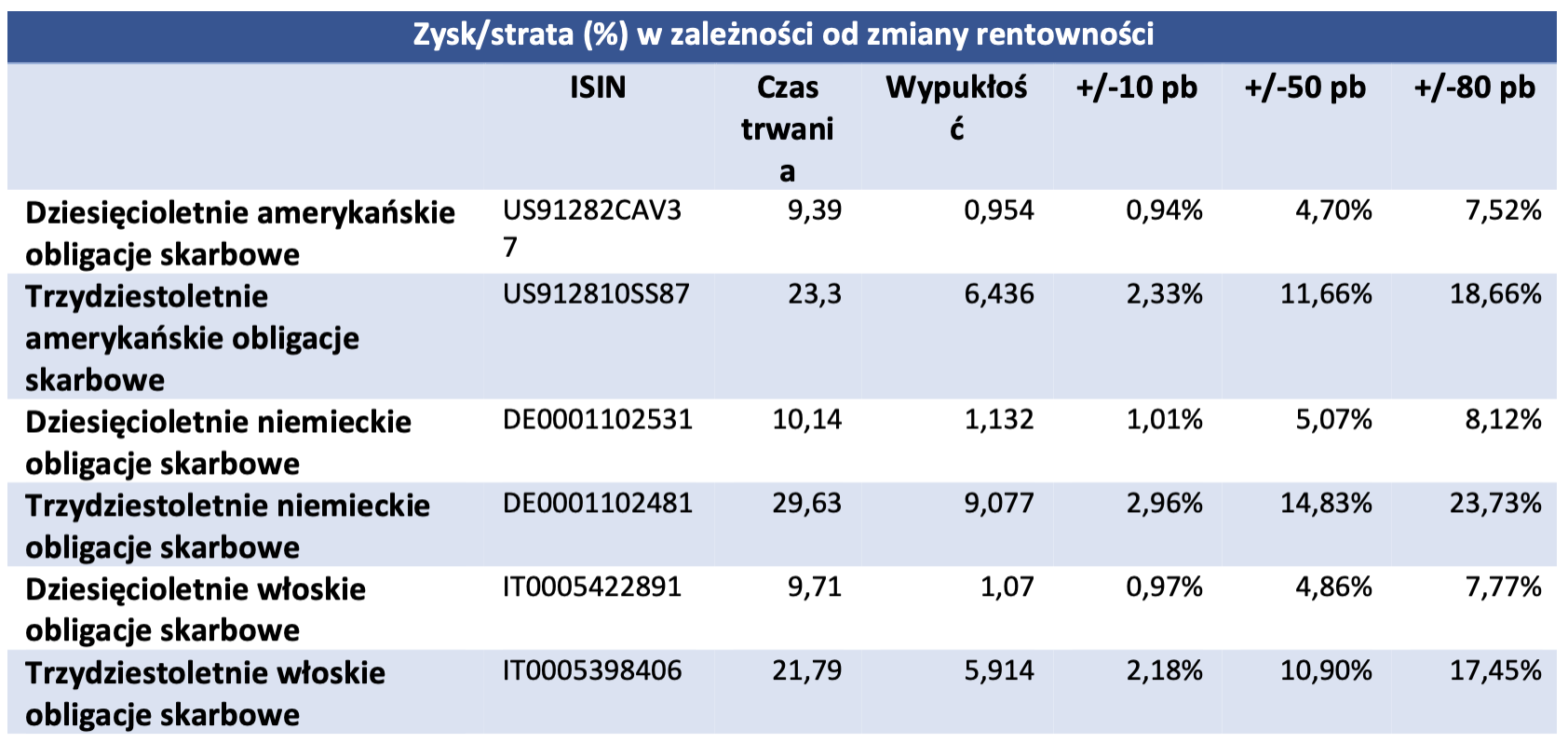

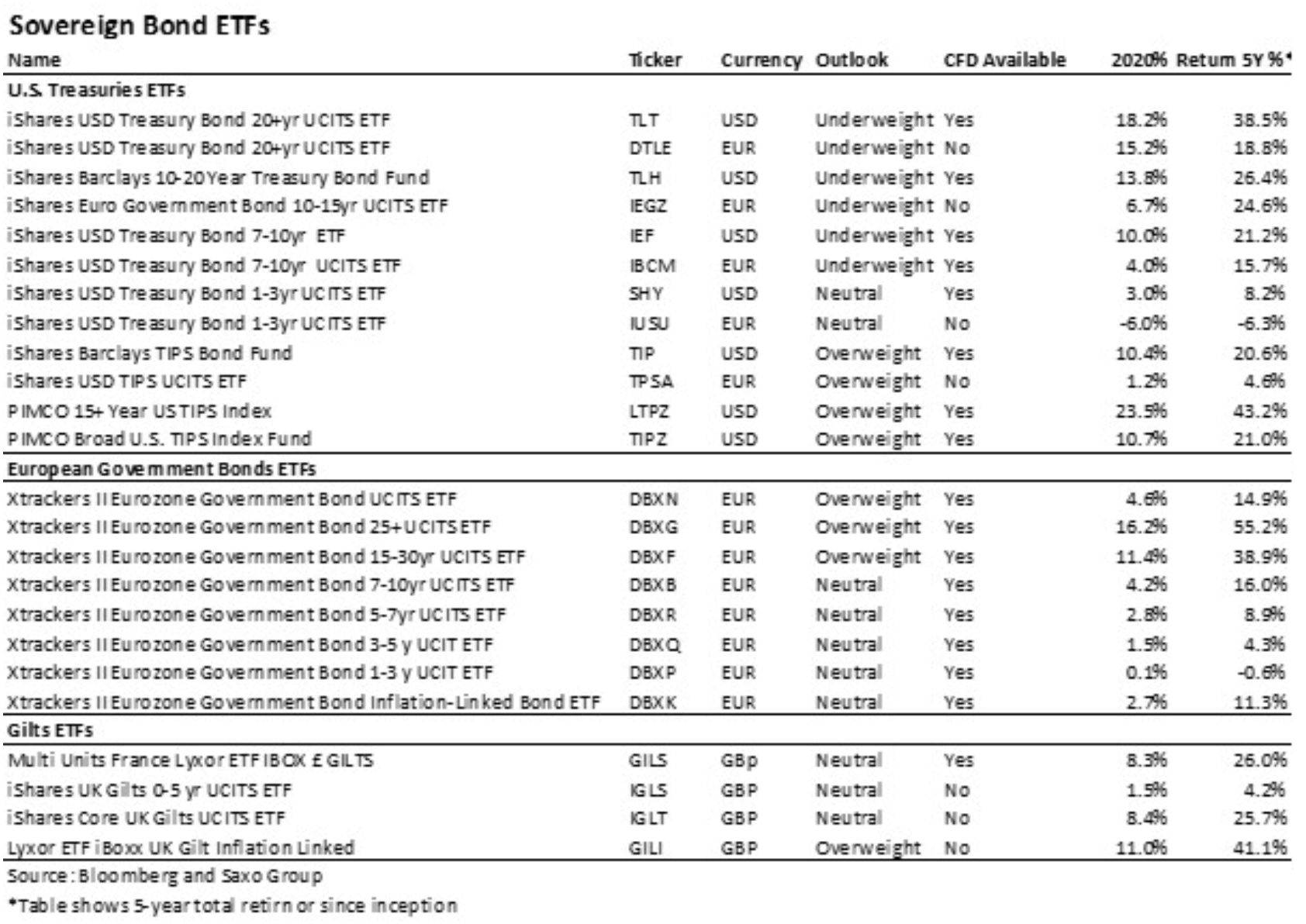

Dalla metà degli anni '70, i buoni del tesoro hanno chiuso l'anno con un rendimento negativo solo quattro volte. Nel 2021, questa potrebbe essere la quinta volta in più di quarant'anni. Più lunga è la scadenza, maggiore è la potenziale perdita per gli investitori. Ad esempio, se i rendimenti dei titoli di Stato statunitensi a 50 anni terminassero l'anno con un aumento di 4,7 punti base, gli investitori subirebbero una perdita di circa il 50%. Se anche i rendimenti dei titoli di Stato a 10 anni aumentassero di 20 punti base, la perdita degli investitori supererebbe il XNUMX%. Mettiamo in guardia gli investitori sulla lunga durata delle obbligazioni in un simile ambiente, il che significa la fine di un'era per i fondi che investono in tali obbligazioni, come iShares USD Treasury Bond XNUMX+ yr UCITS ETF (TLT).

Nel contesto del calo dei tassi di interesse reali, continuiamo a propendere per i Treasury-Inflation Protected Securities (TIPS) protetti dall'inflazione. Va sottolineato che l'aumento del valore dei TIPS non dipende dall'aumento l'indice dei prezzi al consumo (CPI). È sufficiente che le aspettative di inflazione, come il cosiddetto tasso di pareggio (il livello di inflazione che dovrebbe essere raggiunto in modo che il rendimento delle obbligazioni a cedola fissa e indicizzate all'inflazione con la stessa scadenza sia lo stesso in termini nominali) o il tasso swap sull'inflazione per 5 anni in 5 anni (cioè nel periodo quinquennale a partire da cinque anni da oggi) aumenterà per rendere TIPS un investimento interessante nonostante la redditività negativa offerta al momento. I fondi quotati che offrono investimenti in TIPS includono iShares Barclays TIPS Bond Fund (TIP) e PIMCO Broad US TIPS Index Fund (TIPZ) nonché iShares USD TIPS UCITS ETF (TPSA) per gli investitori europei.

Lunga durata: l'unica opzione per gli investitori europei

Il regime di austerità è una frase che è caduta lo scorso anno quando i governi di tutta Europa hanno emesso più debito a seguito della pandemia Covid-19. Dall'inizio dell'anno al terzo trimestre del 2020, la Germania ha aumentato il livello del proprio debito del 14%; nel caso della Francia, l'aumento è stato del 12,4%. Con l'inasprirsi dei blocchi nel primo trimestre di quest'anno, possiamo aspettarci un ulteriore stimolo fiscale da parte dei decisori europei, grazie al quale i buoni del tesoro europei diventeranno più attraenti per gli investimenti. Inoltre, la combinazione della politica della BCE e del Fondo per la ripresa e la resilienza (RRF) fornirà sostegno all'economia man mano che gli effetti degli stimoli governativi svaniranno nella seconda metà dell'anno. L'RRF può anche essere visto come un contributo alla creazione di un blocco economico più ampio e più unito, che potrebbe aiutare a migliorare il sentiment nei paesi periferici.

Gli investitori non dovrebbero lasciarsi scoraggiare dai rendimenti storicamente bassi delle obbligazioni europee, poiché l'apprezzamento del capitale per tutto il 2021 sarà l'unico tema di investimento. In particolare, la differenza nei rendimenti dei titoli di Stato tra i paesi periferici e la Germania continuerà a ridursi.

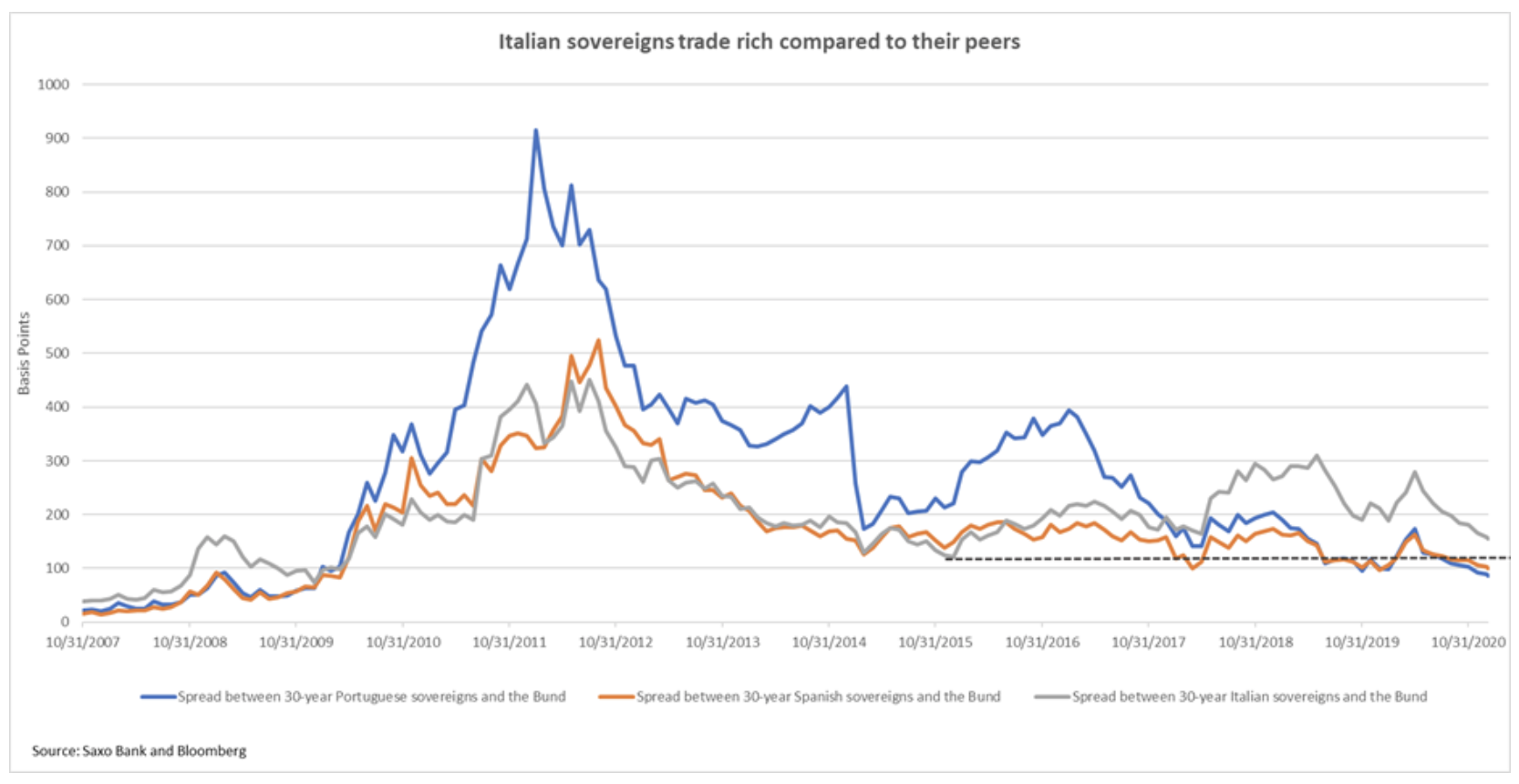

Il BTP italiano trarrà i maggiori benefici dalla politica monetaria e fiscale poiché i suoi prezzi sono più alti di altri titoli europei comparabili. Lo spread tra BTP decennale e Bund tedeschi dovrebbe scendere al di sotto dei 100 punti base, forse anche a 90 punti base. Di conseguenza, i rendimenti del BTP a 0005422891 anni (IT0,4) scenderanno allo 1,5%, che per gli obbligazionisti è un aumento di circa l'0005398406%. A differenza delle obbligazioni statunitensi, nel caso dell'Europa, la lunga durata sarà positiva per gli investitori. Il BTP trentenne (IT10) potrebbe guadagnare fino al 120% in quanto lo spread tra BTP trentennale e Bund è sceso sotto i XNUMX punti base.

La durata favorirà i titoli di Stato europei in quanto tali, a vantaggio di fondi quali Xtrackers II Eurozone Government Bond 25+ UCITS ETF (DBXG) e Xtrackers II Eurozone Government Bond 15-30yr UCITS ETF (DBXF).

L'inizio di una nuova era per il Regno Unito è l'aumento dei titoli di stato legati all'inflazione

Sebbene i titoli di stato britannici abbiano fornito protezione nel 2020 contro la volatilità causata dalla crisi del Covid-19 e dalle turbolenze della Brexit, quest'anno si trovano ad affrontare una crisi di identità. Da un lato, si prevede una ripresa economica a seguito dell'attuazione del programma di vaccinazione e della conclusione dell'accordo Brexit; d'altra parte, il blocco si è rafforzato con la terza ondata di Covid-19 e il futuro dell'economia britannica al di fuori del blocco europeo è incerto. Di conseguenza, il sentiment sulle obbligazioni britanniche rimarrà misto fino a quando non verrà stabilita una direzione chiara. Nel primo trimestre di quest'anno, un approccio neutro sarà la strategia più appropriata. Allo stesso tempo, è importante monitorare lo sviluppo degli eventi nell'area dell'economia. Gran parte del mercato si aspetta una riduzione dei tassi Bank of Englandil che si tradurrà in rendimenti nominali inferiori, ma in caso di aumento della pressione inflazionistica, una tale decisione della banca centrale sarà improbabile, e di conseguenza i rendimenti potranno crescere liberamente.

Nell'area delle obbligazioni britanniche, il trend indiscutibile sarà il consistente calo dei rendimenti reali. Rendimenti nominali più elevati non saranno all'altezza delle aspettative di inflazione più elevate poiché i responsabili politici si adopereranno per mantenere bassi i costi del prestito per periodi più lunghi per stimolare la crescita. In questo contesto, è importante ridurre l'esposizione a obbligazioni a tasso fisso a favore di obbligazioni indicizzate all'inflazione o fondi che replicano l'inflazione come il Lyxor ETF iBoxx UK Gilt Inflation Linked (GILI).

Un altro modo per ridurre al minimo il rischio di un calo dei rendimenti reali è acquistare titoli con rendimenti più elevati. Tuttavia, gli spread obbligazionari del Regno Unito sono scesi al di sotto dei livelli pre-pandemia, il che significa che le obbligazioni societarie sono ora più costose rispetto a un anno fa nonostante il rischio di insolvenza più elevato. Gli investitori possono considerare di investire in fondi di obbligazioni societarie ad alto rendimento come iShares Global High Yield Corp Bond (GHYS) per diversificare invece di investire in una singola società.

Le obbligazioni verdi continuano a crescere

Si prevede che i governi e le imprese emetteranno quest'anno 500 miliardi di dollari in obbligazioni verdi, più del doppio del livello del 2020. I governi saranno disposti a intensificare gli investimenti in questo settore poiché la ricerca ha dimostrato che le infrastrutture creano più posti di lavoro rispetto ad altre iniziative tradizionali .

I green bond offrono agli investitori un'opportunità ideale per diversificare i propri portafogli attraverso l'esposizione a un nuovo settore che presto inizierà ad apprezzarsi. Questo è particolarmente vero per le obbligazioni verdi denominate in euro, poiché i tassi di interesse rimarranno bassi per un periodo prolungato. Nel caso di obbligazioni denominate in dollari USA, gli investitori dovrebbero selezionare attentamente i singoli investimenti e prestare attenzione alla durata, come spiegato sopra. A questo punto, le obbligazioni societarie verdi offrono un vantaggio di circa 80 punti base rispetto al benchmark sia negli Stati Uniti che in Europa, il che purtroppo non fornisce una protezione sufficiente contro l'aumento dei rendimenti nel mercato statunitense.

Le obbligazioni energetiche trarranno vantaggio dalla reflazione

La recente ondata di infezioni da Covid-19 ha rallentato l'attività economica, con un nuovo impatto negativo sulla domanda e sui prezzi di carburante e petrolio greggio. Mentre il mercato può facilmente immaginare l'arrivo dell'era delle energie rinnovabili, la transizione verde sarà graduale e dovremo ancora fare affidamento sull'industria energetica tradizionale per il prossimo futuro. Pertanto, sarà necessario un afflusso continuo di investimenti per mantenere gli attuali livelli di approvvigionamento energetico. I governi dovranno continuare a sostenere le aziende energetiche in difficoltà attraverso pacchetti di aiuti per garantire che le attività non vengano interrotte. Una volta che l'economia si troverà su un percorso di ripresa stabile, ci si può aspettare un ritorno della domanda di energia e questo settore si riprenderà rapidamente.

Il mercato obbligazionario offre molte opportunità in questo settore, ma i singoli investimenti dovrebbero essere selezionati con cura. Le società energetiche con un indebitamento netto sull'EBITDA limitato saranno in grado di far fronte alla ridotta domanda di energia causata dal rallentamento dell'attività economica. Allo stesso tempo, le società statali saranno in una posizione migliore per beneficiare dei pacchetti di aiuti. Nell'analisi precedente, abbiamo visto opportunità interessanti per Lukoil, Gazprom ed Ecopetrol, che offrono rendimenti obbligazionari competitivi. D'altra parte, sebbene Pemex offra uno dei rendimenti più alti in questo settore, questa società, insieme ai buoni del Tesoro messicano, risentirà sicuramente dell'enorme carico di debito e della dipendenza di questo servizio del debito dal mercato dei capitali.