Un rialzo dei tassi il 3 maggio da parte della FED sembra ormai una conclusione scontata

La scorsa settimana è stata un successo per i mercati azionari (S&P500 +0,79%, WIG20 +5,70%, sWIG80 +2,32%, DAX +1,34%), ma meno nel caso del mercato dei buoni del tesorodove rendimenti a 2 anni obbligazioni statunitensi aumentato di 11 punti base e 10 anni di 10 punti base. D'altro canto, il rendimento delle obbligazioni polacche a 10 anni è aumentato di 13 punti base.

La scorsa settimana ha visto anche ulteriori aumenti dei prezzi del petrolio (la quarta settimana di aumenti di fila), oltre a un forte aumento Bitcoin (+7,1%), mentre il Nasdaq100 ha guadagnato solo lo 0,1% la scorsa settimana.

Potresti essere tentato di dirlo i mercati azionari hanno raggiunto un certo livello di "equilibrio" e ulteriori significativi movimenti al rialzo o al ribasso potrebbero essere difficili a breve termine. I falchi potrebbero essere scossi da un simile equilibrio dai mercati FED (piuttosto improbabile prima della riunione del 3 maggio), o qualche altra "rottura" nei mercati finanziari o nell'economia reale (ma dovrebbe piuttosto essere qualcosa di nuovo, perché la "crisi bancaria" sta lentamente diventando storia - almeno a breve termine).

La scorsa settimana nei mercati

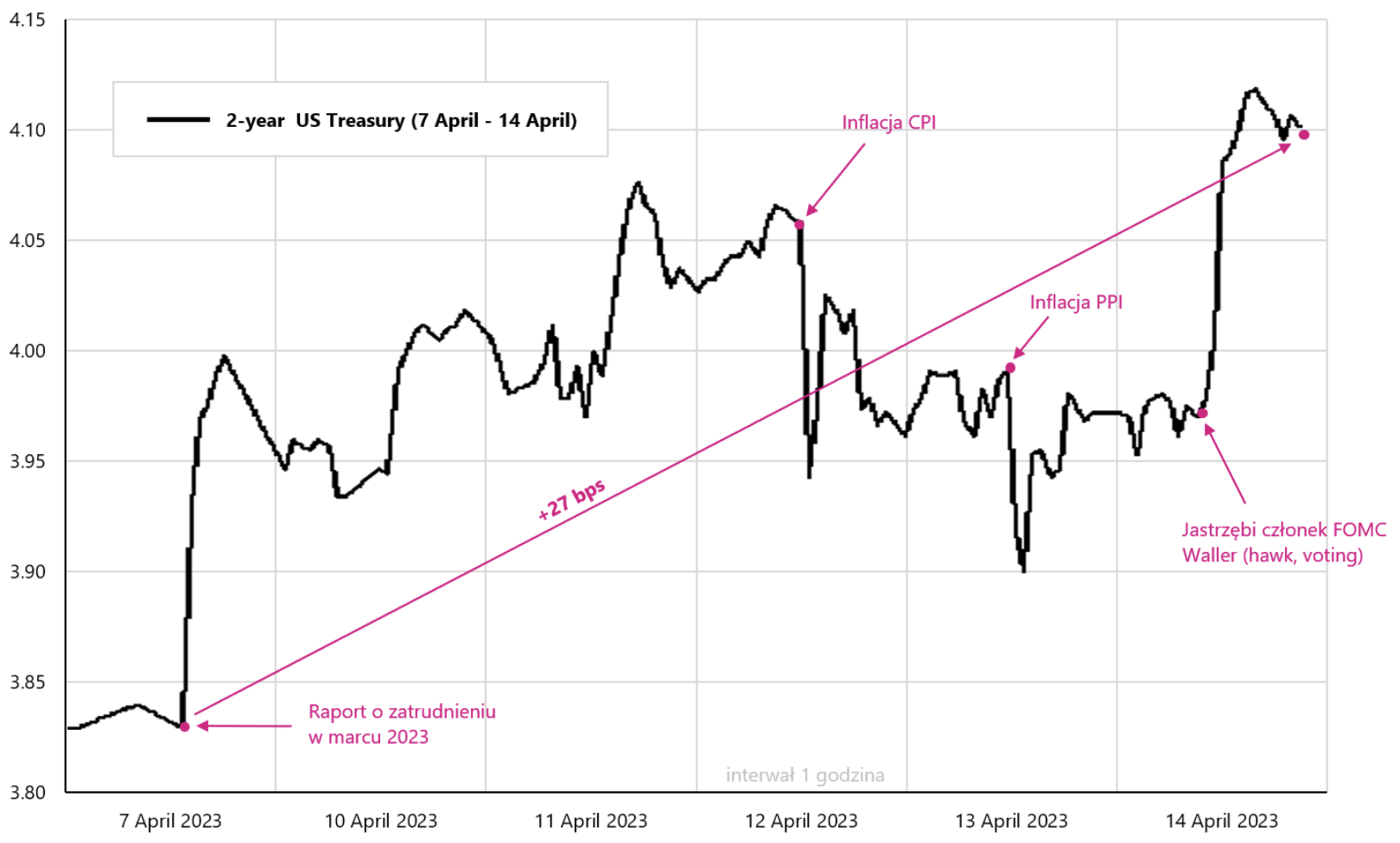

La scorsa settimana abbiamo avuto modo di conoscere i principali dati macro dagli Stati Uniti, come il rapporto sull'occupazione a marzo, l'inflazione CPI e PPI. Sebbene il rapporto sull'occupazione sia stato pubblicato la scorsa settimana, a causa della pausa festiva alcuni mercati potrebbero non aver reagito fino a questa settimana. Il grafico della variazione dei rendimenti dei titoli di Stato statunitensi a 2 anni di seguito mostra l'"interpretazione" del mercato del fatto che i dati recenti siano stati da falco o accomodante in vista dell'imminente riunione della Fed del 3 maggio. "Net net”, possiamo concludere che un rialzo dei tassi da parte della Fed alla prossima riunione è molto più certo dopo gli ultimi dati e dichiarazioni aggressive da parte dei rappresentanti FOMC (l'attuale probabilità di un aumento di 25 punti base è del 78%).

Variazione del rendimento del buono del tesoro statunitense a 2 anni fino al 14.04.2023 aprile 6 - ultime XNUMX sessioni. Fonte: studio proprio, stooq.pl

Sebbene i rapporti sull'inflazione CPI e PPI siano stati accolti molto bene dal mercato (almeno nei commenti), non hanno avuto un impatto importante sulle obbligazioni statunitensi a 2 anni (a parte brevi cali). Infatti, in termini di rialzi dei tassi, sono molto più importanti il mercato del lavoro (troppo forte) e ciò che la FED intende fare al riguardo (messaggio hawkish di ieri di C. Waller).

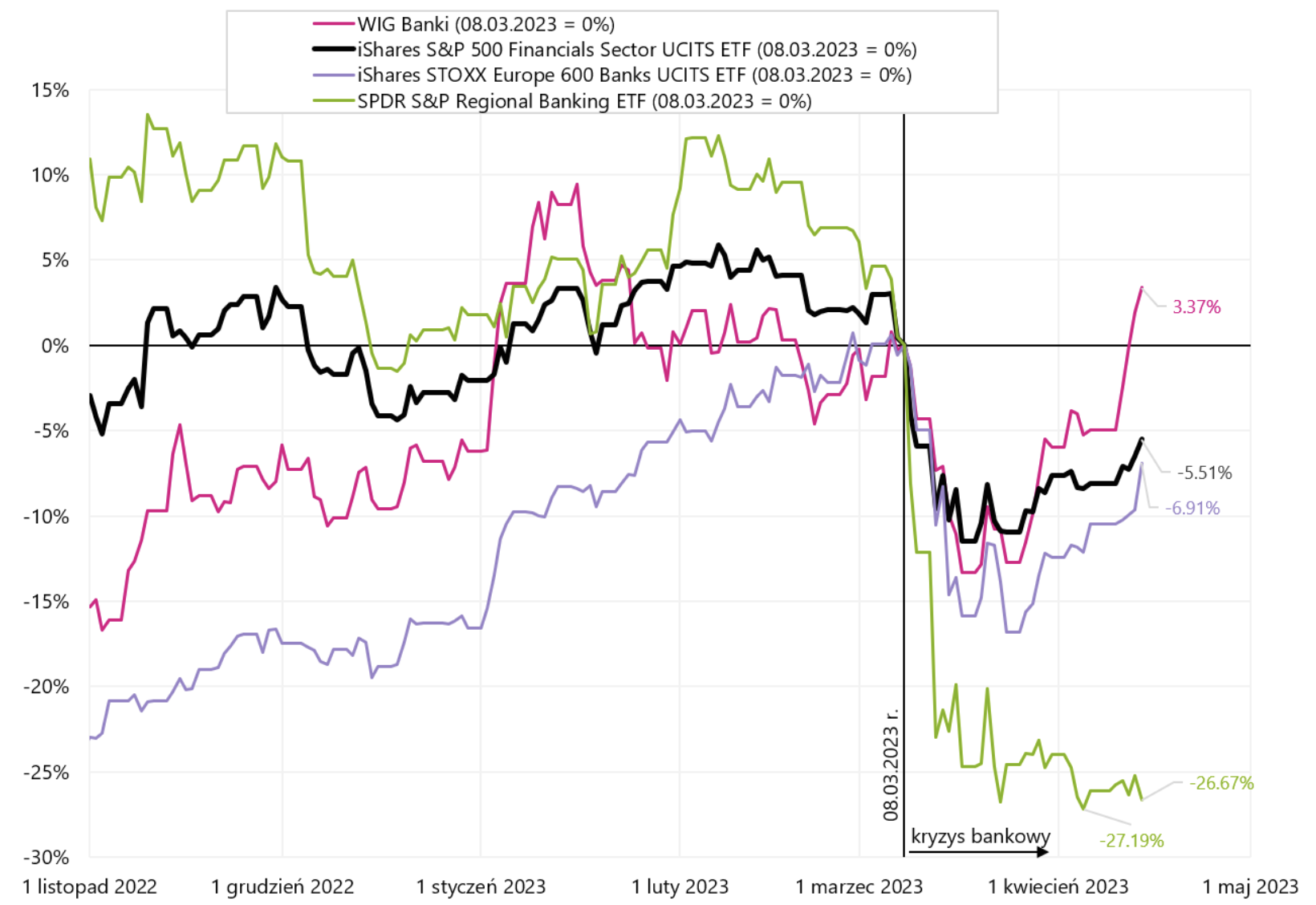

Aumento dei tassi il 3 maggio di quest'anno. ora sembra risolto. L'economia americana rimane relativamente forte, lo stesso si può dire del mercato del lavoro, e il calo dell'inflazione non è ancora sufficiente perché la Fed inizi a pensare a tagli dei tassi di interesse (e il mercato li vede sicuramente... e presto). In questo contesto, vediamo come il mercato interpreta l'ultimo e finora l'unico "crack" dei mercati, ovvero la crisi bancaria. Poiché l'economia è (ancora) troppo forte e l'inflazione è (ancora) troppo alta al di sopra dell'obiettivo, l'"unica" cosa che potrebbe accelerare i tagli dei tassi è una "rottura". Il grafico sottostante mostra vari indici bancari dall'inizio della crisi statunitense.

Scelto indici bancari dall'08.03.2023 marzo XNUMX. Fonte: studio proprio, stooq.pl, ishares.com

Le banche polacche hanno già dimenticato la crisi e le grandi banche europee e americane si stanno muovendo in una direzione simile. Ieri abbiamo avuto modo di conoscere i sensazionali risultati finanziari di banche come Well Fargo (EPS $ 1,23 - previsto $ 1,12, entrate $ 20,73 miliardi - previsto $ 20,12 miliardi) JPMorgan (EPS $ 4,10 - previsto $ 3,41, entrate $ 38,3 miliardi - previsto $ 36,16 miliardi) e Citigroup (EPS $ 2,19 - previsto $ 1,70, entrate $ 21,4 miliardi - previsto $ 20,05 miliardi). I buoni risultati si sono subito riflessi nell'aumento dei tassi di cambio delle banche, cosa che non si può dire delle banche regionali statunitensi – nella sessione di ieri SPDR S&P Regional Banking ETF è sceso fino all'1,95%!

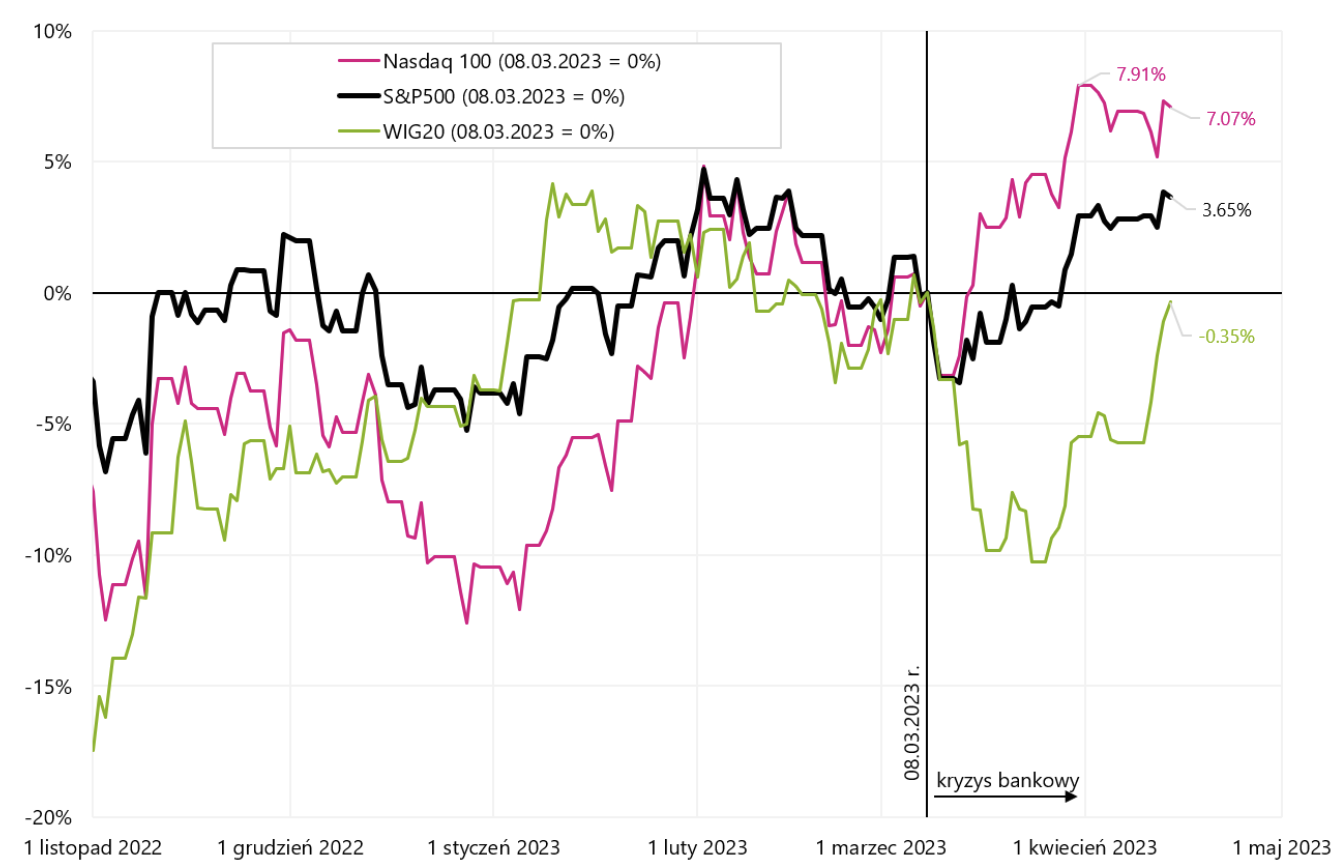

Il grafico successivo mostra la "crisi bancaria" dal punto di vista dei principali indici azionari.

S&P500, WIG20 e Nasdaq100 (dall'08.03.2023 marzo XNUMX). Fonte: proprio studio, stooq.pl

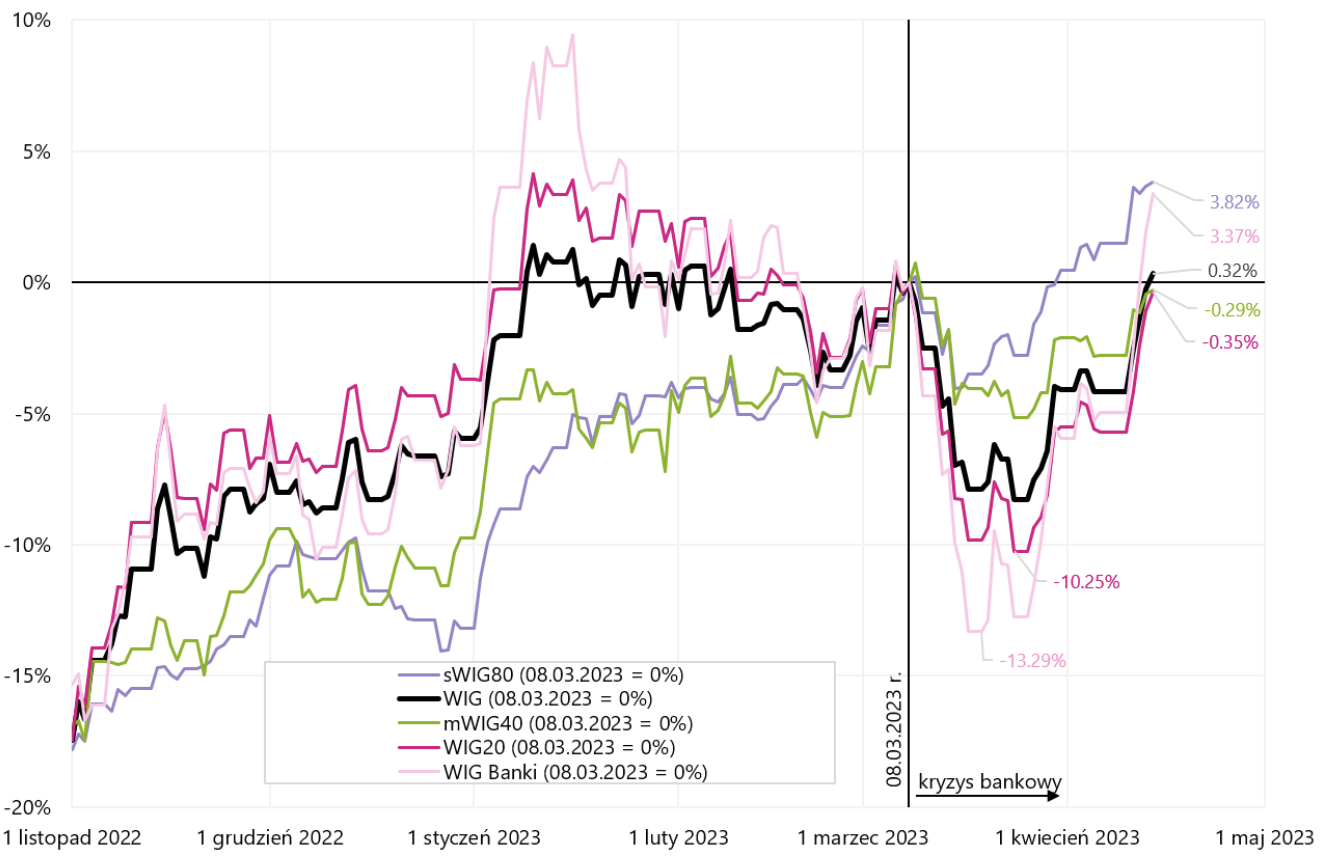

Il grafico sottostante mostra gli indici polacchi dall'inizio della crisi bancaria.

Indici polacchi (dall'08.03.2023 marzo XNUMX). Fonte: proprio studio, stooq.pl

Si può dire che oggi la crisi bancaria cessa di perturbare i mercati azionari ed è in pratica limitata alle banche regionali statunitensi. Pertanto, almeno nel breve periodo, è difficile aspettarsi che questo "crack" possa trasformarsi in un argomento significativo per tagli dei tassi.

Tuttavia, almeno storicamente, qualcosa di solito si rompe alla fine del ciclo di rialzi dei tassi di interesse, e se questa volta deve essere simile, non resta che aspettare. Sebbene possano essere lunghi mesi o addirittura trimestri - il che non esclude qualche sorpresa precedente - ma il possibile periodo di attesa più lungo può essere dedotto, ad esempio, dalla durata media storica della pausa dopo l'ultimo rialzo dei tassi da parte della Fed - che è circa 8 mesi. E una pausa significa... che allora non si è rotto nulla, perché una "pausa" fa scendere i tassi di interesse.

Quali sono le prospettive per i mercati - alcuni pensieri

Il ciclo attuale è completamente diverso da quelli storici, anche se secondo me sarebbe difficile dire che il tradizionale ordine "boom-bust" non funzionerà più (ciò significherebbe un atterraggio morbido, o solo una lieve recessione, che soggettivamente dà solo una probabilità del 20%). Ecco alcune brevi considerazioni:

- Attualmente, i mercati non scontano un classico scenario di recessione e continuare a concentrarsi sulla "lotta" delle banche centrali contro l'inflazione. Lo si può vedere dai movimenti generalmente "insieme" di obbligazioni e azioni. Le azioni aumentano al diminuire dei rendimenti dei titoli di Stato, mentre in una recessione le azioni dovrebbero diminuire quando i rendimenti delle obbligazioni diminuiscono e la Fed taglia i tassi. Questa fase non è ancora, perché la Fed non deve ancora pensare ai tagli dei tassi.

- Nello scenario di "atterraggio morbido", un aumento dell'inflazione negli Stati Uniti al 9% e il tasso FED al 5,25%, quindi una diminuzione dell'inflazione al 2% dell'obiettivo, e infine anche tagli dei tassi di interesse da parte della FED a molto livelli inferiori, non provoca una recessione o un forte rallentamento della crescita economica. Possibile? Sì, ma improbabile.

- La mancanza di valutazione dello scenario di recessione è visibile anche nell'attuale consenso sugli utili operativi attesi per l'S&P500, secondo cui i profitti nel ciclo in corso diminuiranno solo del 4% (diminuzione dell'EPS dal massimo al minimo). Per fare un confronto, durante la breve recessione del 2020, i profitti aziendali sono diminuiti del 15%, durante la recessione del 2008 del 34% e durante la recessione del 2001 del 28%.

- Il mercato del debito ha ragione nel prezzare rapidi tagli dei tassi da parte della Fed? Non necessariamente a breve termine. La "rilevanza" storica del mercato è molto debole. Ad esempio, posso darvi il periodo dal 2009, quando il mercato ha iniziato a scontare rapidi aumenti dei tassi da parte della Fed (a quel tempo il tasso Fed era a zero) e li ha scontati praticamente ininterrottamente fino al primo aumento nel dicembre 2015. In altre parole, il mercato ha "sbagliato" ininterrottamente per 6 anni. Attualmente, potrebbe essere simile al fatto che la forma della curva che prezza il percorso futuro dei tassi di interesse non cambierà (per tutto il tempo al ribasso), ma si sposterà solo in avanti nel tempo... fino a quando la FED non inizierà effettivamente a tagliare. Certo, lo calcoleremo piuttosto in trimestri, non in anni, perché per ovvie ragioni ci si può aspettare che il livello massimo dei tassi FED sia molto più breve del livello minimo (non si applica allo scenario di inflazione che torna a livelli più alti livelli, ma uno scenario del genere, se si verifica, non è già in quest'anno).

- Tuttavia, la chiave per "finire" il ciclo rimane la FED, che attualmente alza i tassi, non li abbassa. La Fed dovrà tagliare i tassi quest'anno? Sì, ma solo se "qualcosa lo costringe a farlo". Attualmente, l'inflazione in calo può essere "ignorata" dalla FED (dopotutto, è ancora al di sopra dell'obiettivo). Il mercato del lavoro non aiuta nei tagli dei tassi di interesse (il tasso di disoccupazione è nella parte inferiore del ciclo). Anche il buon umore sui mercati finanziari (ad esempio l'aumento dei corsi azionari) non aiuta nei tagli dei tassi di interesse, perché le condizioni finanziarie si stanno allentando (equivalente ai tagli dei tassi). Anche un'economia relativamente forte non aiuta con i tagli dei tassi di interesse (l'attuale previsione di crescita del PIL nel primo trimestre secondo il modello della FED di Atlanta è del 1%, che è certamente al di sopra del potenziale dell'economia).

- Quindi cosa può aiutare la Fed a tagliare i tassi? Vari indicatori anticipatori che indicano una recessione imminente. Anche negli ultimi minuti della Fed, c'è un record di una lieve recessione in arrivo. Ma il mandato della Fed non è per gli indicatori anticipatori, ma piuttosto per le serie che sono ben in ritardo nel ciclo - come l'occupazione o il tasso di inflazione!

- Ma questo potrebbe anche essere a favore della Fed, perché l'esperienza storica nella lotta all'inflazione indica piuttosto la necessità di lasciare i tassi di interesse a un livello elevato per un periodo più lungo.

Somma

La scorsa settimana si è rivelata leggermente positiva per i mercati azionari e leggermente negativa per i mercati obbligazionari. I mercati azionari sembrano aver raggiunto un punto di “sospensione/sospensione” – da dove ulteriori significativi movimenti al rialzo o al ribasso possono essere difficili a breve termine. La FED fortemente aggressiva, il ritorno dell'inflazione o qualche altro "crack" nei mercati finanziari o nell'economia reale potrebbero far uscire i mercati da tale equilibrio (ma è improbabile che questa sia l'ultima "crisi bancaria" che sta lentamente passando alla storia).

Anche se i mercati vedono/prezzano imminenti riduzioni dei tassi di interesse (che de facto può essere il "carburante di base" per il rialzo delle azioni), ma attualmente la FED ha "grande conforto" nell'opporsi al mercato. In altre parole, è difficile indicare, almeno nel breve termine, cosa "costringerebbe" la FED a tagliare i tassi in tempi rapidi.

Ma il ciclo attuale finirà comunque con la Fed che taglierà i tassi di interesse. O saranno tagli dovuti alla mancanza di recessione e al superamento dell'inflazione (quindi potremmo iniziare un nuovo boom delle azioni più o meno dagli attuali livelli relativamente alti), oppure ci troveremo di fronte a una recessione/forse un "crack" di qualcosa in l'economia/i mercati - allora i tagli dei tassi segneranno l'inizio di un nuovo mercato rialzista, ma probabilmente da livelli inferiori a quelli attuali.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.