Il dollaro USA può rendere la vita difficile agli orsi

Nel complesso, le valute nel terzo trimestre si sono comportate con calma - le più importanti in particolare - ma si sono verificati anche fenomeni individuali interessanti come l'indebolimento dell'AUD e il rafforzamento del NZD e del NOK. Potrebbe essere facile suggerire un futuro aumento della volatilità, ma se lo fa, sarà il primo aumento della volatilità dal trimestre precedente le elezioni presidenziali statunitensi dello scorso anno. A causa dell'incertezza che circonda le prospettive fiscali statunitensi, il ritiro della Fed dalla politica accomodante, le incertezze politiche nell'UE, l'aumento dei prezzi delle materie prime e un cambiamento tettonico nella politica cinese, i livelli energetici dovrebbero consentire una forte accelerazione nel prossimo trimestre.

Circa l'autore

John Hardy direttore della strategia dei mercati valutari, Saxo Bank. Si è unito al gruppo Saxo Bank nel 2002 Si concentra sulla fornitura di strategie e analisi sul mercato valutario in linea con i fondamentali macroeconomici e i cambiamenti tecnici. Hardy ha vinto numerosi premi per il suo lavoro ed è stato riconosciuto come il più efficace previsore di 12 mesi nel 2015 tra oltre 30 soci regolari della FX Week. La sua rubrica sul mercato valutario è spesso citata ed è un ospite regolare e commentatore in televisione, tra cui CNBC e Bloomberg.

USD: l'ultimo trimestre ha mostrato che il dollaro USA è una valuta forte da indebolire

Va subito sottolineato che tale previsione, nonostante la pubblicazione dopo la riunione del FOMC del 22 settembre, è stata preparata anche prima di questa riunione. Data la portata della reazione alla riunione del FOMC di giugno, che ha scosso significativamente l'USD, alcune delle mosse previste del dollaro potrebbero rivelarsi le più dinamiche all'inizio (anche in retrospettiva rispetto alla data di rilascio!) O alla fine, a seconda se la Fed ci sorprenderà con una retorica più aggressiva alla riunione di settembre (che è in linea con le mie aspettative), o aspetterà novembre con un inasprimento della politica in base alla traiettoria delle aspettative del mercato nel quarto trimestre.

Nel quarto trimestre, il dollaro USA potrebbe non seguire l'attuale schema "tik-tok": rafforzamento nel primo trimestre, indebolimento nel secondo trimestre, rafforzamento nel terzo trimestre, ecc. USD, in parte a causa della retorica molto mite della Fed dopo il semi-shock una tantum dopo la riunione di giugno FOMC. Se le condizioni quasi ideali per un indebolimento del dollaro USA si sono rivelate insufficienti per deprezzare il dollaro nell'ultimo trimestre, a parte un modesto calo dopo la rottura al rialzo, come potremmo prevedere un dollaro molto più debole se l'ambiente nel quarto trimestre si è rivelato molto meno favorevole?

Nel terzo trimestre la politica più indulgente della Fed rispetto al resto del mondo è stata avviata dal discorso del presidente Powell al simposio di Jackson Hole alla fine di agosto, durante il quale il presidente ha difeso con forza la tesi della Fed secondo cui l'inflazione sarebbe temporanea e che ulteriori progressi sarebbe necessario per il mandato di occupazione Fed prima Federal Reserve terrà conto della possibilità di un rialzo dei tassi. È interessante notare che i rapporti sulla conferenza di Jackson Hole hanno quasi completamente omesso la presentazione di uno studio intrigante che sosteneva che il fattore principale alla base del tasso molto basso di r-stella (livello neutro politica dei tassi di interesse) è la disuguaglianza, non le tendenze demografiche. Naturalmente, costringere la Federal Reserve ad ammettere che le sue politiche stanno contribuendo in modo significativo al peggioramento della disuguaglianza si è rivelato finora un compito arduo, ma questo potrebbe essere il primo segno di un cambiamento di approccio.

Nel contesto del quarto trimestre, prevediamo che il mercato leggerà la retorica della Fed in modo diverso poiché Powell e la società sono pronti a continuare i cambiamenti verso il ritiro dalla politica accomodante, che è stata confermata - anche se in modo sottile - a la riunione di giugno del FOMC. Si prevede che i salari aumenteranno in modo significativo a causa dell'enorme domanda di lavoro e del numero record di offerte di lavoro a seguito della fine del pacchetto di aiuti per la pandemia per milioni di persone all'inizio di settembre. Speriamo sinceramente che anche la variante Delta, che ha chiaramente influito sul sentiment nel terzo trimestre, perda rilevanza, ma va notato che ogni ondata successiva di infezioni e sorprese legate al coronavirus ha minato la nostra fiducia sulla durata degli effetti della pandemia .

Anche altri fattori possono contribuire all'apprezzamento dell'USD nel quarto trimestre rispetto alla situazione dei due trimestri precedenti. Nei primi tre trimestri di quest'anno, il Dipartimento del Tesoro degli Stati Uniti ha ridotto il suo impressionante conto complessivo da oltre 1,5 trilioni di dollari a quasi 200 miliardi di dollari. Allo stesso tempo, la Federal Reserve ha fornito liquidità aggiuntiva di oltre $ XNUMX trilione nel secondo e terzo trimestre, che ha persino messo in ombra il programma di allentamento quantitativo della Fed ed è stata costretta a sbarazzarsi del surplus attraverso un ampio meccanismo di vendita condizionata (repository inverso), che al momento della stesura di tale previsione corrispondeva allo "stored Quantitative Easing" di 8-9 mesi. Dopo il nuovo anno, gli Stati Uniti dovranno affrontare problemi dopo che l'impulso fiscale di risposta alla pandemia è completamente scaduto, che non sarà completamente sostituito l'anno prossimo, anche se in qualche modo attuano miracolosamente un programma di spesa sociale da 3,5 trilioni di dollari che richiede l'approvazione inequivocabile di una maggioranza democratica. Il prossimo anno dimostrerà che la Fed non è in grado di limitare realisticamente gli acquisti di asset e che le previsioni per l'economia statunitense saranno ridotte anche alla fine di quest'anno. Allo stesso tempo, la vita dei ribassisti del dollaro può essere notevolmente ostacolata da fattori una tantum come l'aumento dei rendimenti su un numero crescente di titoli di stato a seguito della risoluzione del tetto del debito, la riduzione della liquidità a causa dei vincoli della Fed sugli asset acquisti e una maggiore volatilità nei mercati delle attività. Nel quarto trimestre, tuttavia, il dollaro USA potrebbe raggiungere un minimo ciclico significativo, in preparazione di un debole 2022 e oltre.

EUR: Accumulo di rafforzamento nel quarto trimestre?

Nella previsione dell'euro per il terzo trimestre, ho posto una domanda retorica se si potesse "passare al quarto trimestre". Sembrava che il prossimo punto di svolta potenzialmente critico per l'Europa e l'euro sarebbe stato il risultato delle elezioni in Germania e la forma della coalizione finale. I trader di non volatilità hanno naturalmente sostenuto l'idea che il terzo trimestre stesse semplicemente aspettando che l'azione dei prezzi EUR / USD fosse ampiamente all'interno dell'intervallo e la volatilità implicita a tre mesi di EUR / USD fosse scesa a livelli estremamente bassi inferiori al 5%. La volatilità è diminuita brevemente in queste regioni nel 2007 e nel 2014, ignorando il periodo più lungo di bassa volatilità prevista tra la fine del 2019 e l'inizio del 2020, poco prima che la pandemia facesse esplodere l'azione sui prezzi oltre un intervallo ristretto. All'inizio del quarto trimestre, la volatilità potrebbe aumentare in prossimità delle elezioni in Germania del 26 settembre e dell'inevitabile formazione di una coalizione di centrosinistra SPD/Verdi e… chi altri? Apparentemente, ci si dovrebbe aspettare una coalizione "a semaforo" che abbracci il crescente potere liberale dell'FDP. Questa è una possibilità intrigante che significa numerosi impegni pre-promessi dall'FDP se il partito dovesse entrare a far parte della coalizione di governo, inclusa una maggiore enfasi sul lato dell'offerta per tagliare le tasse per stimolare l'economia. Se questi partiti riusciranno a formare una coalizione, potrebbe fornire un significativo impulso positivo alle previsioni tedesche ed europee aumentando gli stimoli sia dal lato dell'offerta che dal lato fiscale. Ciò può significare che l'euro acquisirà maggiore presa dalla metà alla fine del quarto trimestre. L'evoluzione della situazione dovrebbe essere attentamente monitorata, in quanto il quarto trimestre potrebbe rappresentare un importante punto di breakout dai minimi locali, ponendo le basi per un significativo rally in coppia EUR / USD.

Vediamo il potenziale per una solida accelerazione della volatilità nella coppia EUR/USD nel terzo trimestre, che potrebbe inizialmente scendere prima che inizi un rally sostenuto prima della fine del quarto trimestre. Con volatilità implicite vicine ai minimi storici, è possibile trovare valore nelle strategie di opzioni a lungo termine che definiscono il percorso nel quarto trimestre, potenzialmente nell'area di 1,1500 o inferiore se una variazione dei rendimenti statunitensi provoca un solido apprezzamento dell'USD. A lungo termine, prevediamo un rafforzamento significativo dell'euro. Fonte: Bloomberg)

JPY e CHF: calo a causa del previsto aumento dei rendimenti statunitensi

Qui la situazione è molto semplice. Nel quarto trimestre ci saranno elezioni anticipate in Giappone con un'enfasi sul "fare qualcosa" dal lato fiscale. I candidati dell'LDP al potere si stanno superando a vicenda nelle loro promesse di massimo stimolo fiscale, e Bank of Japan è persino pronto a gettare nuovi ceppi nella fornace della politica monetaria sotto forma di allentamento quantitativo. Inoltre, date le nostre prospettive positive per le materie prime, si può presumere che lo JPY dovrà affrontare ulteriori pressioni poiché il conto corrente giapponese si sta muovendo nella direzione sbagliata. Anche il franco svizzero perderà a causa dei rendimenti più elevati e dello stimolo fiscale previsto nell'UE nel 2022.

GBP: L'aumento della stabilità rispetto alla situazione post-Brexit è utile, ma solo in una certa misura

I politici britannici sembrano concordare sul fatto che il compito più importante sia stringere in modo affidabile la cintura fiscale evitando un collasso dell'economia, tenendo presente che sono state le misure di austerità sotto il mandato di Osbourne, combinate con la crisi dell'immigrazione del 2015, che hanno contribuito alla vittoria dei sostenitori dell'uscita Dell'Unione nel 2016 Contemporaneamente Bank of Englandconsapevole del rischio di inflazione, ha fornito un certo sostegno alla sterlina; la banca centrale ipotizza che riuscirà ad alzare i tassi entro la metà del 2022, anticipando il previsto rialzo della Fed. Inoltre, una rapida stabilizzazione della deregolamentazione negli affari commerciali con l'UE potrebbe aiutare, dove i necessari afflussi di investimenti compenserebbero un deficit commerciale mal di testa, che mantiene il tetto al potenziale apprezzamento della sterlina relativamente basso.

AUD e NZD: raggiungeremo il punto di massima divergenza nel quarto trimestre?

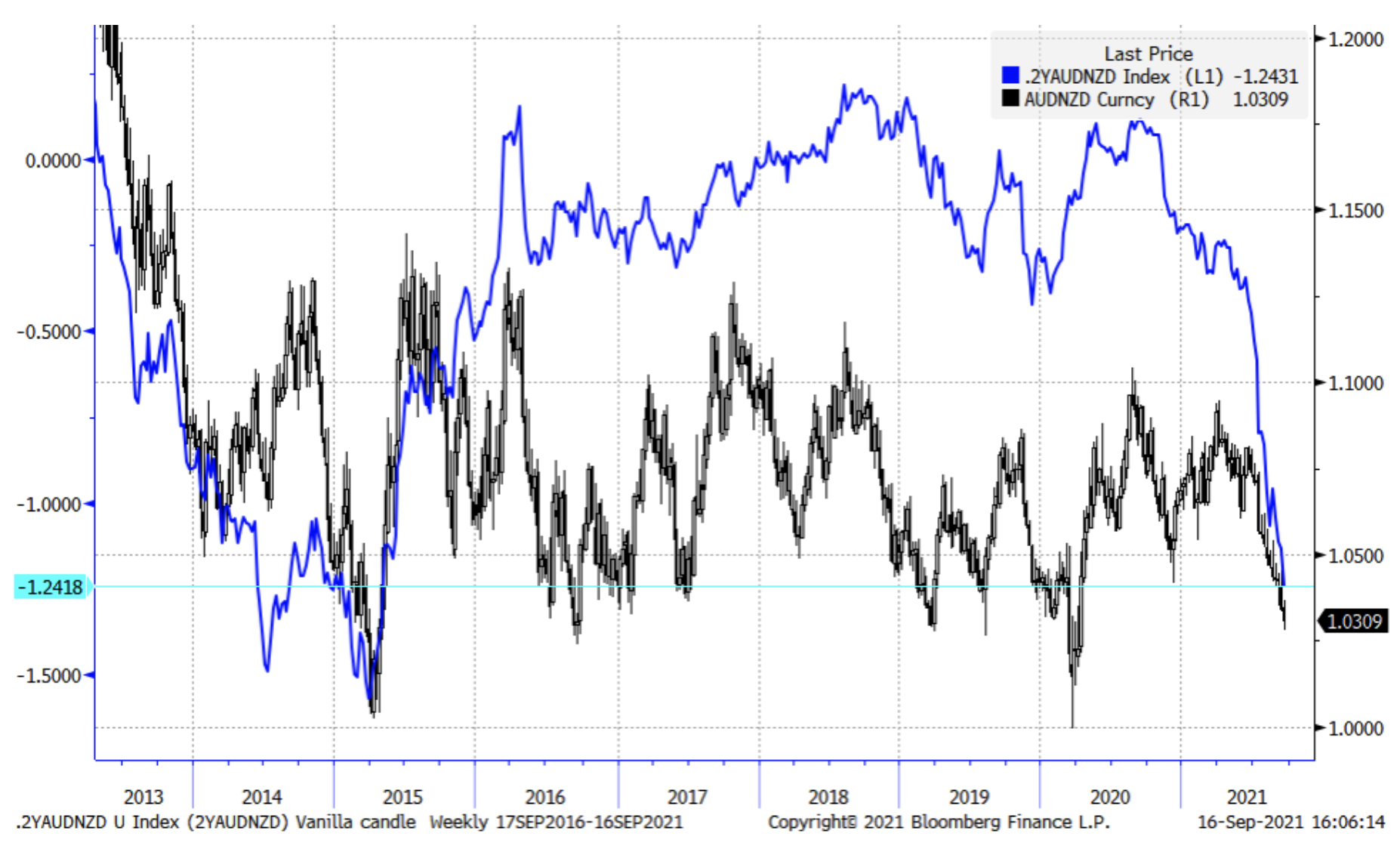

Uno dei temi più importanti del quarto trimestre è la relativa divergenza delle previsioni politiche negli Antipodi, dato che RBA è determinato ad attendere l'orizzonte politico dichiarato (2024) con il primo rialzo dei tassi. Questa posizione è stata "sostenuta" dal fallimento della politica di tolleranza zero dell'Australia, motivo per cui gran parte di essa Australia è stato messo in blocco e c'è stato uno spostamento verso una politica di vaccinazione rapida, che dovrebbe essere completata entro la fine di quest'anno. Allo stesso tempo, la RBNZ si è allontanata da politiche accomodanti in un contesto di inflazione imbarazzante e aumenti record dei prezzi delle case come risultato di una politica a tasso zero e di un allentamento quantitativo in un momento in cui il governo populista di sinistra ha reso l'alloggio a prezzi accessibili un fattore chiave punto politico. Nel terzo trimestre, l'amministratore delegato di RBNZ di Orr e la società hanno abbandonato l'allentamento quantitativo e hanno iniziato a parlare di aumenti dei tassi, e le previsioni per questi aumenti verso la fine del terzo trimestre hanno visto ulteriori massimi, anche se l'impegno della Nuova Zelanda nei confronti della politica di tolleranza zero di Covid non ha impedito completamente il nuovi contagi nel terzo trimestre. Gli spread biennali AU-NZ mostrano il più grande aumento nella storia recente ben al di sotto di -100 pb e nel quarto trimestre potrebbero tornare alla media a favore dell'AUD poiché il mercato prevede che le previsioni del primo trimestre dell'Australia si normalizzeranno rapidamente rispetto al resto del mondo. Sospettiamo che le condizioni attuali indurranno la RBA a ritirarsi dalla guida ipotizzando che non ci siano aumenti dei tassi fino al 2024, come nel caso della RBNZ.

Come abbiamo già notato, lo spread dei rendimenti a breve termine australiano e neozelandese nel terzo trimestre si è ampliato fino a sfiorare i massimi storici dopo che la RBNZ ha abbandonato l'allentamento quantitativo e ha pianificato aumenti dei tassi, mentre la RBA sembra fiduciosa di poter frenare gli aumenti fino al 2024. Sospettiamo che questa divergenza abbia già raggiunto o raggiungerà presto livelli estremi e che l'Australia effettuerà un'apertura aggressiva verso la fine del quarto trimestre, o al più tardi all'inizio del primo trimestre, con la coppia AUD/NZD che raggiungerà un minimo e iniziando un ritorno alla media nel range a lungo termine di 1,000-1,1500. XNUMX. Fonte: Bloomberg)

CAD: potenziale delle materie prime, consigliate posizioni lunghe QXNUMX

Le elezioni alla fine del terzo trimestre non sembrano avere un impatto significativo sulla politica monetaria poiché un governo di minoranza sembra inevitabile dopo il fatale fallimento della mossa Trudeau per guadagnare popolarità nei sondaggi e una vittoria schiacciante. A nostro avviso, il CAD ha un potenziale reale in relazione ai suoi collegamenti con le materie prime, anche se si teme l'impatto a lungo termine dei problemi nel mercato immobiliare. A causa delle preoccupazioni sopra menzionate sul potenziale di apprezzamento dell'USD, il valore del CAD dovrebbe essere ricercato nella coppia USD/CAD nella regione di 1,3000 e oltre, poiché la coppia ha subito un calo eccessivo nel secondo trimestre.

NOK e SEK: svolta interessante per NOK più che per SEK

Nel terzo trimestre, il SAI è passato da un rafforzamento all'altro poiché i prezzi del petrolio sono rimasti elevati e i prezzi del gas naturale sono saliti a livelli senza precedenti e hanno superato il petrolio nei ricavi delle importazioni norvegesi. Se la Russia riuscisse a lanciare il gasdotto NordStream2 nel quarto trimestre, potrebbe far crollare i prezzi del gas naturale nei range storici e abbassare leggermente la previsione per il NOK, anche se nel complesso la nostra previsione per questa valuta rimane costruttiva. Abbiamo una prospettiva altrettanto positiva su SEK e ci concentreremmo su lievi cali (SEK è una delle valute più sensibili al rischio) nell'ipotesi che le prospettive fiscali e di inflazione per l'Unione Europea miglioreranno in modo significativo il prossimo anno. SEK ha spesso un beta alto contro la direzione dell'EUR.

Valute dei mercati emergenti: CNH è troppo forte nel contesto dell'incertezza del mercato dei capitali

Preparati a una maggiore volatilità nelle valute dei mercati emergenti dopo gli ultimi trimestri più favorevoli, trainata dal calo degli spread creditizi e da un calo generale della volatilità del mercato. Le narrazioni sui singoli prodotti possono essere positive, sebbene gli ultimi trimestri abbiano dimostrato che la politica può interrompere una serie di successi. Un fattore di incertezza particolarmente significativo è il cambiamento di politica ad ampio raggio in Cina, che nel complesso sembra continuare a scoraggiare gli investimenti esteri in Cina. Il governo è impegnato a "scegliere i vincitori" e scoraggiare numerose categorie di imprese e aree di attività come fattori di disuguaglianza ed entità con valori incompatibili con i principi del PCC. La Cina ha registrato avanzi significativi negli ultimi trimestri a causa dello stimolo pandemico che ha sostenuto il suo renminbi e le ha permesso di raggiungere i massimi pluriennali. Tuttavia, questi surplus potrebbero ricadere sul peggioramento dei prezzi delle materie prime (gas naturale e petrolio, sto parlando con te) e l'elevata domanda di materie prime potrebbe indebolirsi rispetto alla domanda di servizi man mano che le economie si "normalizzano" e tornano ai modelli di consumo pre-pandemia. Alla fine del terzo trimestre, CNH sembra troppo forte.

Tutti i pronostici Saxo sono disponibili a questo indirizzo.