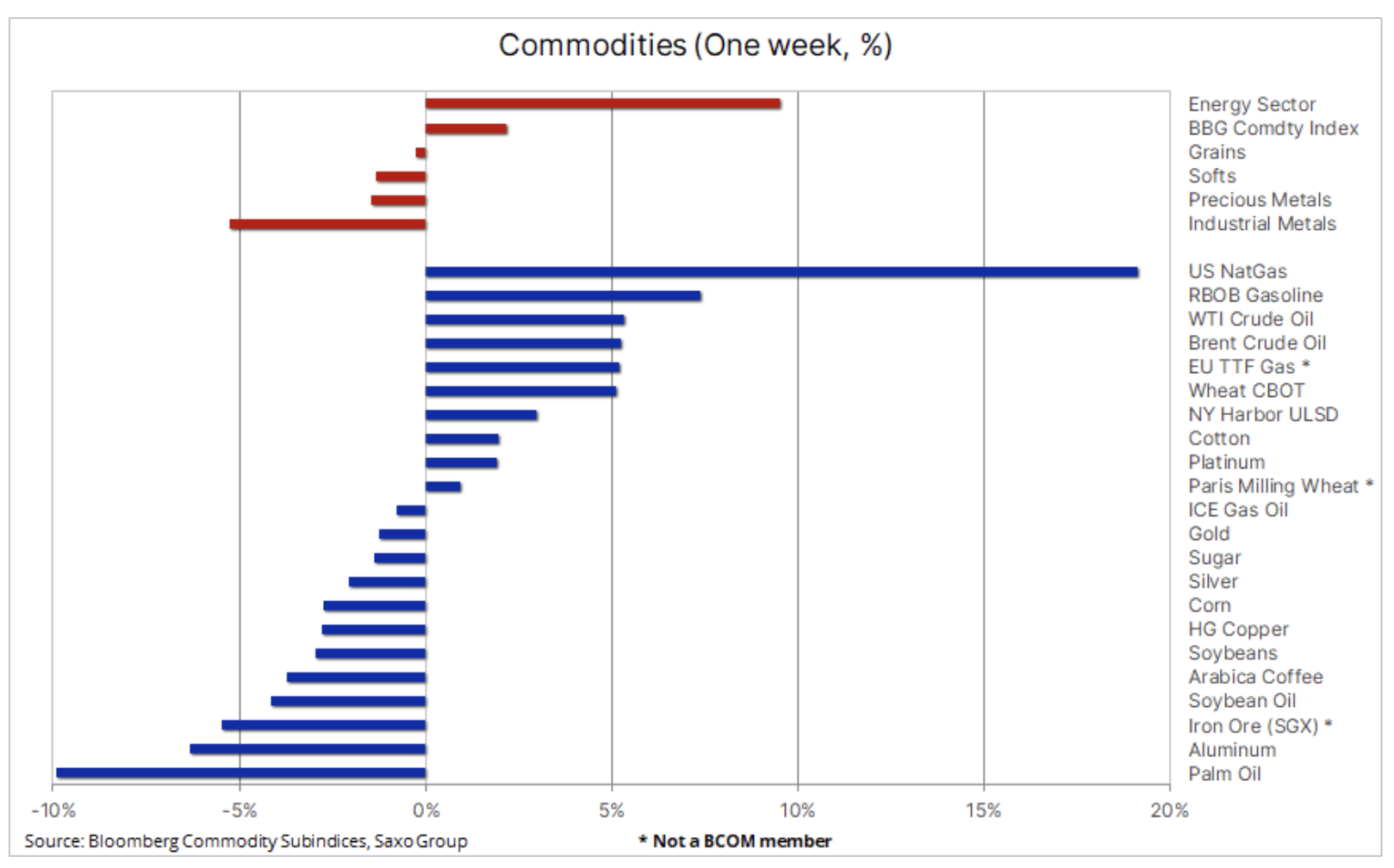

Il settore energetico è in testa, i metalli si stanno indebolendo

Il settore delle materie prime mostra una crescente discrepanza tra metalli ed energia mentre la guerra in Ucraina continua a destare preoccupazioni per la fornitura di petrolio greggio, prodotti raffinati e gas naturale. I prezzi dei metalli industriali stanno scendendo a causa delle preoccupazioni per la direzione a breve termine dell'economia cinese, mentre i metalli preziosi stanno cercando di difendersi dall'aumento dei rendimenti e dal rafforzamento del dollaro mentre gli Stati Uniti Federal Reserve sta combattendo sempre di più l'inflazione.

La situazione del mercato delle materie prime

Il settore delle materie prime mostra una crescente discrepanza tra metalli ed energia poiché la guerra russo-ucraina continua a destare preoccupazioni per l'offerta di petrolio greggio, prodotti raffinati e gas naturale e i metalli industriali continuano a essere influenzati negativamente dalle preoccupazioni sulla direzione a breve termine dell'economia cinese. Più di recente, l'indice spot delle materie prime di Bloomberg è salito del 2,2% ed è appena al di sotto del record di aprile, tuttavia - come si può vedere nella tabella seguente - i guadagni sono stati principalmente dovuti alla forte crescita del settore energetico, guidato dal gas naturale statunitense, che ha raggiunto il picco di prezzo per quasi 14 anni.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Una sfida crescente per i metalli industriali è l'insistenza della Cina su una vigorosa politica "zero Covid" nonostante l'aumento dei costi economici e sociali. I blocchi hanno limitato la mobilità e la produttività, e quindi le loro previsioni di crescita economica. Giovedì, il Comitato permanente del Partito comunista cinese, presieduto dal presidente Xi, ha ribadito la sua posizione e ha invitato i leader del partito a continuare ad attuare misure per prevenire la diffusione della pandemia. Nonostante il numero dei contagi a Shanghai, la piazza finanziaria della Cina, sia in costante calo dal 22 aprile, la prospettiva di un ritorno alla normalità sembra ancora lontana almeno tra qualche settimana.

Un importante investitore di Hong Kong ha recentemente descritto l'attuale situazione in Cina come la peggiore degli ultimi 30 anni, poiché la politica zero Covid sempre più restrittiva di Pechino rallenta la crescita economica causando malcontento pubblico. Di conseguenza, le catene di approvvigionamento globali rimangono minacciate e la congestione nei porti cinesi sta peggiorando, mentre la domanda di materie prime chiave, dal petrolio ai metalli industriali, è notevolmente diminuita. Una conseguenza è che il governo deve attuare incentivi significativi per sostenere la ripresa della crescita economica, che attualmente è ben al di sotto dell'obiettivo del 5,5%. È probabile che tali iniziative sostengano il settore dei metalli industriali, data l'enfasi sulle infrastrutture e sulla transizione energetica; pertanto riteniamo che i prezzi minimi saranno presto raggiunti dopo il recente calo.

Altri fattori che attualmente incidono sul settore delle materie prime rimangono le interruzioni dell'offerta causate dalla guerra in Ucraina, che sostengono i prezzi dell'energia, mentre il continuo aumento dei rendimenti obbligazionari statunitensi e il rafforzamento del dollaro continuano a porre alcuni problemi ai metalli da investimento come l'oro e l'argento. La Federal Reserve statunitense ha accelerato il ritmo di inasprimento della politica monetaria, alzando di 50 punti base il tasso di interesse di riferimento; analoghi incrementi sono previsti nelle riunioni successive FOMCI prossimi si terranno il 15 giugno e il 27 luglio. Contemporaneamente Bank of England ha avvertito del rischio di una recessione legato all'inflazione a due cifre e l'accresciuta preoccupazione per l'inflazione ha spinto i rendimenti obbligazionari statunitensi a 3 anni al di sopra del XNUMX%, mentre i prezzi delle azioni globali sono crollati di nuovo, peggiorando ulteriormente il clima degli investimenti.

In Saxo Bank, ci concentriamo maggiormente sui temi delle borse piuttosto che sui singoli settori e la tabella sopra mostra la discrepanza storica osservata lo scorso anno tra i preferiti del passato come e-commerce, criptovalute e tecnologia blockchaine il "bubble stock" dell'ARK Innovation Fund gestito da Cathie Wood. In cima alla classifica c'è il nostro paniere di materie prime, che comprende 20 società chiave che operano in tre settori principali: energia, metalli e prodotti agricoli, nonché nel settore della difesa, a causa della maggiore enfasi sulla sicurezza dopo l'invasione russa dell'Ucraina.

Come parte del mio ultimo seminario web e nel podcast sul portale MACROVoci Ho elencato i motivi per cui, a nostro avviso, il boom delle materie prime ha ancora un ampio margine di manovra e perché i prezzi possono aumentare anche se la domanda si ferma a causa della minore crescita economica.

Petrolio greggio

Il petrolio è cresciuto per la seconda settimana consecutiva; Gli investitori hanno smesso di concentrarsi sul rischio di un rallentamento della domanda tra blocchi in Cina e rialzi dei tassi di interesse, concentrandosi nuovamente su un'offerta sempre più stretta. Il Gruppo OPEC+ ha annunciato un ulteriore aumento della produzione di petrolio di 432mila tonnellate. barili al giorno a giugno, ma per il fatto che i membri dell'OPEC10 (paesi coperti da quote) ad aprile sono rimasti indietro di 800mila. barili al giorno, mentre anche Russia e Kazakistan stanno subendo ritardi, il gruppo al momento non è in grado di consegnare i barili a bersaglio. Contribuiscono all'aumento dei prezzi anche l'embargo dell'UE sul greggio russo e il sorprendente annuncio degli Stati Uniti che inizieranno a ricostituire le proprie riserve strategiche già questo autunno.

La continua attenzione del mercato al rallentamento economico in Cina ha impedito un ulteriore aumento dei prezzi del petrolio dopo che l'Unione Europea ha annunciato misure per diventare indipendente dal greggio e dai distillati russi nei prossimi mesi. Le scorte di distillati medi a Singapore e New York, due importanti centri commerciali, hanno continuato a diminuire a causa di una crescente carenza globale, in particolare per il diesel, il motore dell'economia globale. Nonostante i blocchi in Cina, il calo di Singapore rispecchia l'aumento dei consumi in Asia al di fuori della Cina.

Ribadiamo le nostre prospettive per il Brent per il trimestre in corso con un'ampia gamma di $ 90-120, nonché la convinzione che le questioni strutturali, in particolare il persistente sottoinvestimento e la spinta dell'OPEC ad aumentare la produzione, continueranno a sostenere i prezzi nei prossimi trimestri. Questa settimana, gli investitori esamineranno da vicino i rapporti mensili sul mercato petrolifero - EIA martedì e OPEC e IEA mercoledì - per indicazioni sull'attuale panorama della domanda e dell'offerta.

NATGAS

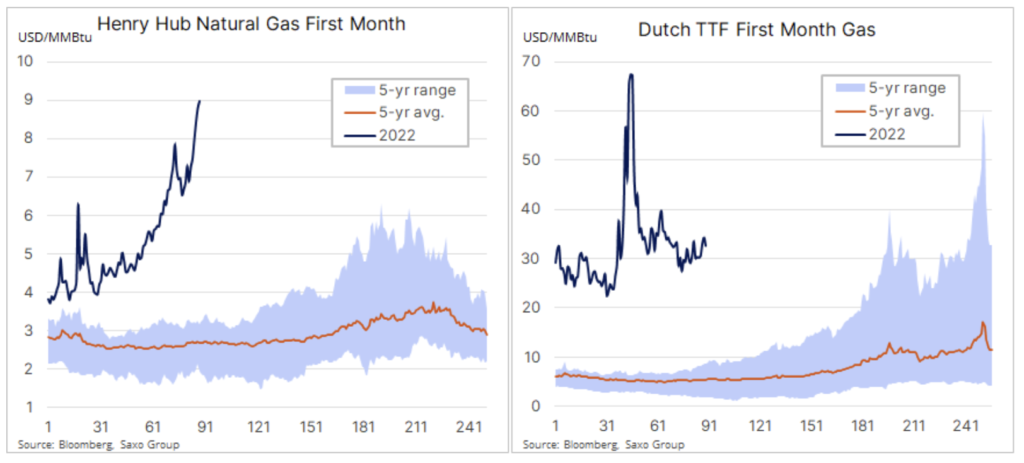

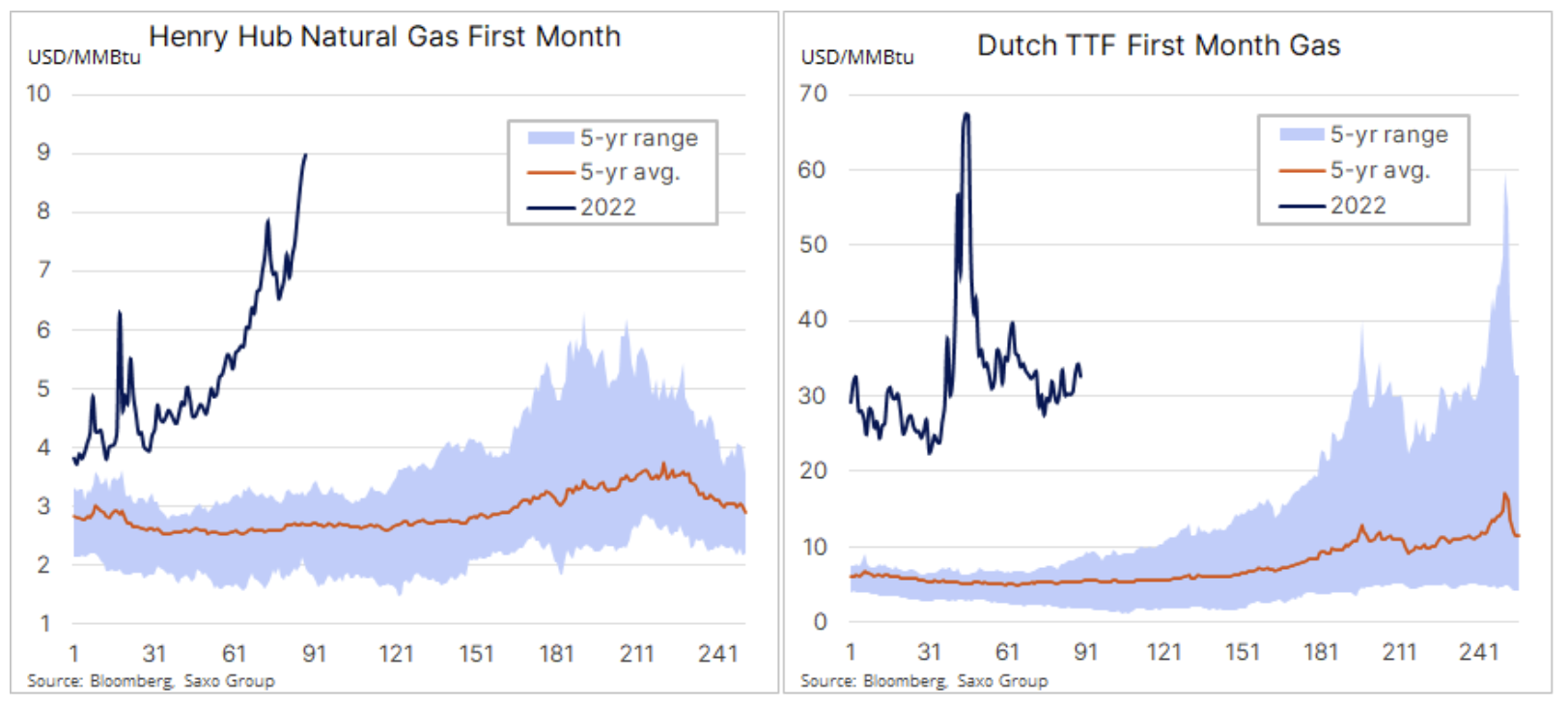

gas naturale americano ha registrato la più grande crescita settimanale dal 2020 e il prezzo di chiusura settimanale più alto da agosto 2008. Il prezzo del gas, attualmente intorno ai 9 $/MMBtu, è triplicato rispetto alla media stagionale decennale. Secondo i dati Refinitiv, da inizio marzo la domanda degli impianti americani di produzione di GNL ha superato in media 12,3 miliardi di piedi cubi di gas (equivalenti a 127 miliardi di metri cubi di gas).3), che è circa il 17% in più rispetto allo scorso anno e quasi quanto consuma il settore immobiliare statunitense.

Inoltre, la recente crescita è stata supportata dalle aspettative di un clima più caldo del solito in gran parte del sud e del Midwest degli Stati Uniti, mentre la crescita della produzione rimane moderata. Di conseguenza, le scorte statunitensi sono inferiori del 16% alla media quinquennale e la combinazione di una forte domanda di forniture di GNL dall'Europa e solo un modesto aumento della produzione potrebbe causare una lenta crescita delle scorte nei prossimi mesi. In Europa, il prezzo del contratto di gas di riferimento olandese TTF è sei volte superiore alla media a lungo termine e i prezzi del gas rimangono elevati a causa delle continue preoccupazioni per le forniture dalla Russia.

oro

oro

oro oscilla in un ampio range compreso tra 1 e 850 USD, con il supporto del rialzo del prezzo del petrolio, per i segnali che inviano in merito all'inflazione e al rischio geopolitico, è controbilanciato da un ulteriore rafforzamento del dollaro, cresciuto fino ad oggi del 1% a/a, e il costante aumento dei rendimenti obbligazionari nelle principali economie. Come abbiamo evidenziato in precedenza, crediamo ancora che la performance dell'oro quest'anno sia soddisfacente. Mentre i rendimenti del dollaro rimangono bassi, solo al 920%, l'ulteriore rafforzamento del dollaro ha fornito rendimenti a due cifre agli investitori in altre valute come l'euro (6,5%) e lo yen (2,6%). Inoltre, a causa della pessima performance di azioni e obbligazioni, la performance relativa evidenzia i vantaggi della diversificazione con l'oro in un anno difficile come quello in corso.

Manteniamo una prospettiva positiva per l'oro a causa della necessità di diversificare contro azioni e obbligazioni volatili poiché l'inflazione è sempre più radicata e persistono problemi geopolitici. Come accennato, di recente c'è stato un aumento delle vendite da parte dei trader tecnici che si aspettano che l'aumento dei rendimenti faccia scendere i prezzi. Affinché questa tendenza cambi, l'oro ha bisogno di un solido breakout di nuovo sopra $ 1 l'oncia. L'argento dovrebbe anche essere osservato mentre è scivolato di nuovo verso il supporto chiave nella regione di $ 920-21,50, che ha portato il rapporto XAU / XAG a un nuovo massimo di otto mesi sopra 22 once d'argento per un'oncia d'oro.