Previsioni di Saxo Bank Q3: Mercato obbligazionario - il cuore pulsante della rivoluzione europea

Il mercato obbligazionario sarà il cuore pulsante della rivoluzione europea. L'armonizzazione dei costi di finanziamento in tutta l'area dell'euro e un bilancio di bilancio comune saranno fondamentali per costruire un'unione monetaria molto migliore. Il ritmo di questo cambiamento accelererà ulteriormente l'elezione del nuovo governo Tedesco e l'emissione di obbligazioni comunitarie di solidarietà nell'ambito del Fondo NextGenerationEU (NGEU).

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Questa rivoluzione è iniziata lo scorso anno dopo la conclusione dell'accordo sul fondo NGEU da parte degli Stati membri. Nell'ambito di questo programma, l'area dell'euro emetterà obbligazioni di solidarietà congiunte finanziate da tasse a livello di area su una scala molto più ampia che mai. Questo programma contribuirà al livellamento delle condizioni finanziarie in tutta l'area dell'euro come parte di un'unione monetaria profonda.

Le elezioni in Germania accelereranno il profondo cambiamento avviato dal fondo NGEU. Secondo gli ultimi sondaggi, i rappresentanti dei Verdi potrebbero essere membri del futuro governo della Repubblica federale di Germania; forse presiederanno anche le deliberazioni del governo. La campagna del Partito dei Verdi si concentra sulla necessità di aumentare la spesa fiscale e rafforzare l'integrazione europea. Questa politica si traduce direttamente in maggiori rendimenti sui titoli di stato tedeschi e in una riduzione degli spread in tutta l'area dell'euro.

Sia il fondo NGEU che le elezioni in Germania sono segnali che il numero di investimenti verdi aumenterà in futuro. Pertanto, il nuovo paradigma in materia di titoli di stato europei comporterà un'emissione più ampia di obbligazioni congiunte di solidarietà verde.

Un'Unione monetaria europea migliore e più verde

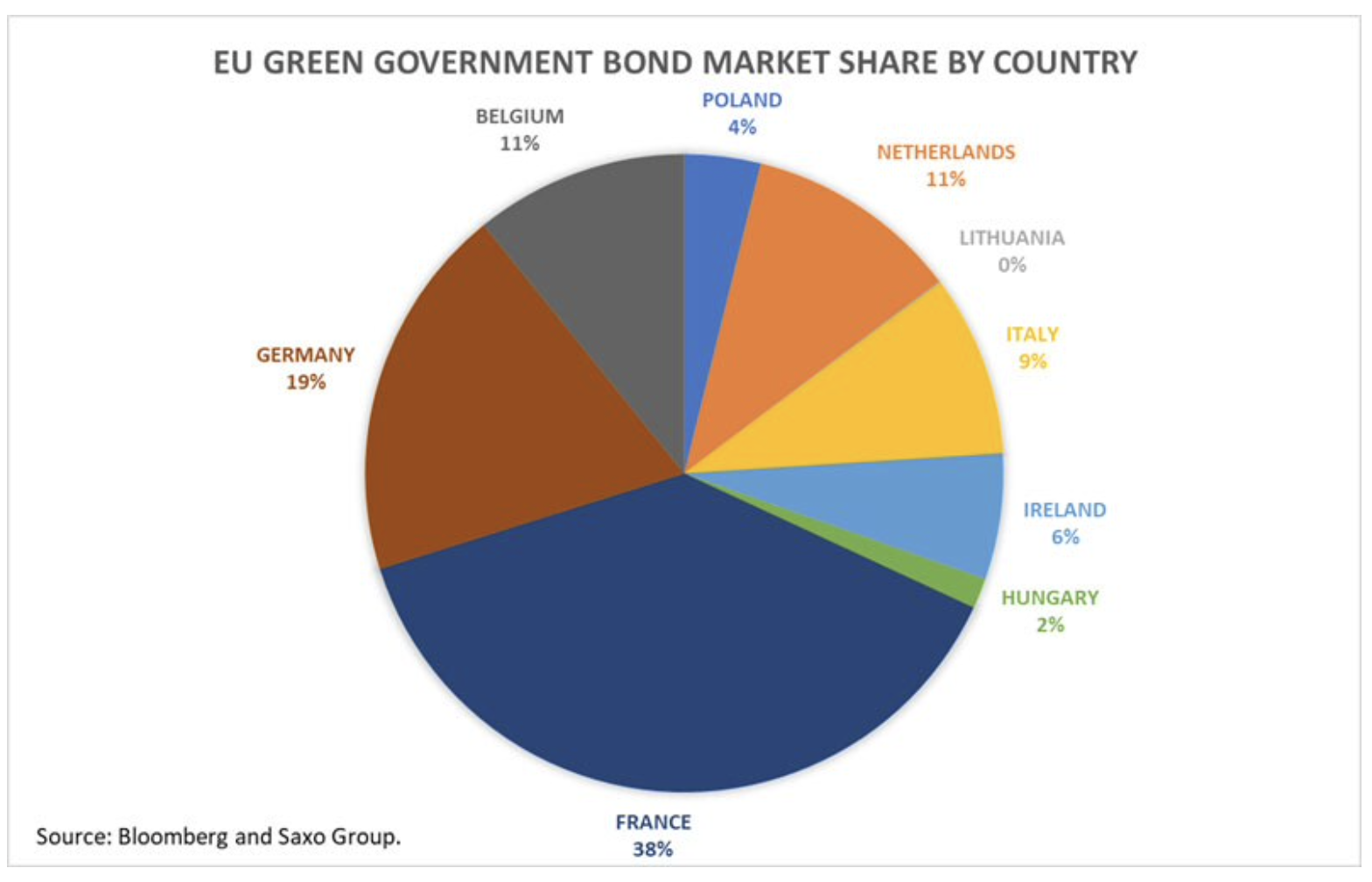

La Commissione Europea prevede di emettere il 30% della NGEU come green bond. Tuttavia, questa quota potrebbe solo aumentare in futuro.

Domanda di strumenti che tengano conto di questioni economiche, sociali e di governo societario Governance ambientale, sociale e aziendale, ESG) supera già oggi l'offerta. La loro popolarità aumenterà con l'introduzione delle normative ESG in tutto il mondo e gli investitori stanno diventando più consapevoli dell'importanza di questi aspetti. Da un lato, la solida performance dei green bond rispetto agli strumenti tradizionali incoraggia gli investitori ad aumentare la propria esposizione a Strumenti ESG. D'altro canto, l'orizzonte a lungo termine di tali investimenti attrae i decisori politici in quanto contribuisce a una crescita sostenibile e inclusiva.

I debitori mostrano interesse per la possibilità di emettere obbligazioni verdi in quanto ciò potrebbe abbassare il costo del capitale. Infatti, il premio pagato in virtù di tali obbligazioni (il cosiddetto verde) è attualmente compreso tra -2 e -6 punti base; il premio negativo riflette il deficit di questi strumenti.

In Europa, circa l'1% di tutti i titoli di stato in circolazione è verde. Secondo i dati Bloomberg, quasi il 60% delle obbligazioni del Tesoro verde europeo in circolazione è stato emesso da Francia e Germania. Allo stesso tempo, alcuni paesi, come la Spagna, non sono ancora entrati nel mercato verde. I dati mostrano che i governi devono fare ancora di più per soddisfare la domanda sempre crescente di obbligazioni verdi.

Più o meno lo stesso si può aspettare al momento delle elezioni tedesche

Fino alle elezioni tedesche, ci si può aspettare che i titoli di Stato europei si comportino allo stesso modo dall'inizio di quest'anno. Saranno sensibili alla crescita della redditività Titoli di Stato USA e colloqui sulla limitazione degli acquisti di asset su entrambe le sponde dell'Atlantico.

Tali colloqui sono molto più importanti per gli Stati Uniti che per l'Europa. Tuttavia, influenzeranno i titoli di stato statunitensi, spingendo al rialzo anche i rendimenti nell'area euro, poiché la correlazione tra titoli di stato tedeschi e statunitensi rimane positiva.

Allo stesso tempo, prevediamo che BCE manterrà la sua posizione morbida fino all'autunno poiché la domanda di titoli di stato europei rimane contenuta nonostante il continuo sostegno. L'ultima emissione di buoni del tesoro tedeschi a 1,7 anni si è rivelata un errore tecnico. L'agenzia finanziaria tedesca (Finanzagentur GmbH) ha stanziato solo 2,5 miliardi di euro dell'importo obiettivo di XNUMX miliardi di euro. Investire in titoli di stato tedeschi con rendimenti prossimi allo zero è pericoloso a causa del contesto inflazionistico. Gli investitori sono anche scoraggiati dal fatto che i titoli del Tesoro USA a XNUMX anni garantiti contro l'EUR con un tasso forward a tre mesi offrono rendimenti più elevati rispetto alla maggior parte dei titoli del Tesoro europei.

Dai un'occhiata: Come investire in titoli di stato tedeschi [Guida]

In tale contesto, per la BCE la revoca del sostegno non è redditizia in quanto potrebbe ostacolare gravemente le operazioni di rifinanziamento del debito ordinario degli Stati membri. La banca centrale dovrebbe quindi attendere le elezioni in Germania prima di modificare la propria politica monetaria.

Per contestualizzare l'andamento dei rendimenti dei titoli di stato tedeschi a dieci anni, vale la pena esaminare i livelli tecnici chiave. A maggio, i rendimenti dei titoli a 0,40 anni sono scesi dai massimi di due anni. Se questo calo continua tra i comunicati che segnalano un allentamento della politica monetaria, potrebbero trovare supporto intorno al -XNUMX%.

Tuttavia, la tendenza a lungo termine per i titoli di stato tedeschi è per una crescita continua, insieme a migliori prospettive economiche e pressioni inflazionistiche. Pertanto, sebbene la BCE manterrà la sua politica monetaria espansiva, è improbabile che i rendimenti rimangano negativi nel lungo periodo.

I rendimenti dei titoli di stato tedeschi diventeranno positivi entro la fine di quest'anno

I rendimenti obbligazionari europei possono aumentare solo nel contesto delle elezioni in Germania, delle prospettive economiche sempre migliori per l'Europa e dello stimolo fornito dal fondo di ripresa dell'UE.

Anche se è probabile che il nuovo governo tedesco si allontani dal regime di austerità, il fondo NGEU eliminerà alcune disuguaglianze tra i singoli paesi. Gli incentivi forniti da questo fondo compenseranno il rischio sui titoli di stato e ridurranno gli spread rispetto ai titoli tedeschi.

Anche il miglioramento delle prospettive macroeconomiche giocherà un ruolo chiave nell'aumento della redditività poiché l'economia si riprenderà e le pressioni inflazionistiche costringeranno la BCE a considerare "una leggera riduzione degli acquisti di attività" entro la fine di quest'anno o all'inizio del prossimo anno.

Di quanto possono aumentare i rendimenti obbligazionari?

Fino alla fine di quest'anno sono possibili due scenari:

# 1) Stabilizzazione dei rendimenti dei titoli di stato tedeschi intorno allo 0,10%

Ciò accadrà in una situazione in cui le operazioni di reflazione non riappariranno fino al momento delle elezioni in Germania. In questo scenario, i rendimenti seguiranno una linea laterale su entrambe le sponde dell'Atlantico. Tuttavia, il governo con i rappresentanti del Partito dei Verdi costringerà i rendimenti dei titoli di stato tedeschi a diventare comunque positivi, con una resistenza intorno allo 0,10%.

# 2) Stabilizzazione dei rendimenti dei titoli di stato tedeschi intorno allo 0,6%

Tale scenario si realizzerà se il ritmo dei colloqui negli Stati Uniti sulla limitazione degli acquisti di asset accelererà in estate, il che farà aumentare i rendimenti dei titoli di stato statunitensi. Pertanto, i rendimenti sui titoli tedeschi potrebbero diventare positivi anche prima delle elezioni in Germania. Il governo con i rappresentanti dei Verdi contribuirà all'aumento della redditività e, di conseguenza, i rendimenti dei buoni del tesoro decennali potrebbero superare la resistenza allo 0,10%. Pertanto, entrerebbero nell'area di rapida crescita, dove il prossimo livello di resistenza sarebbe dello 0,6%.

Un nuovo paradigma per i titoli di stato europei: il BTP italiano beneficerà maggiormente di spread più stretti

I rendimenti dei titoli di stato tedeschi positivi rappresenterebbero un cambiamento positivo per i titoli di stato europei poiché i loro valori non sono stati positivi da maggio 2019. Tuttavia, i rendimenti dei titoli di stato tedeschi positivi significherebbero che anche i rendimenti dei titoli di stato europei dovrebbero aumentare.

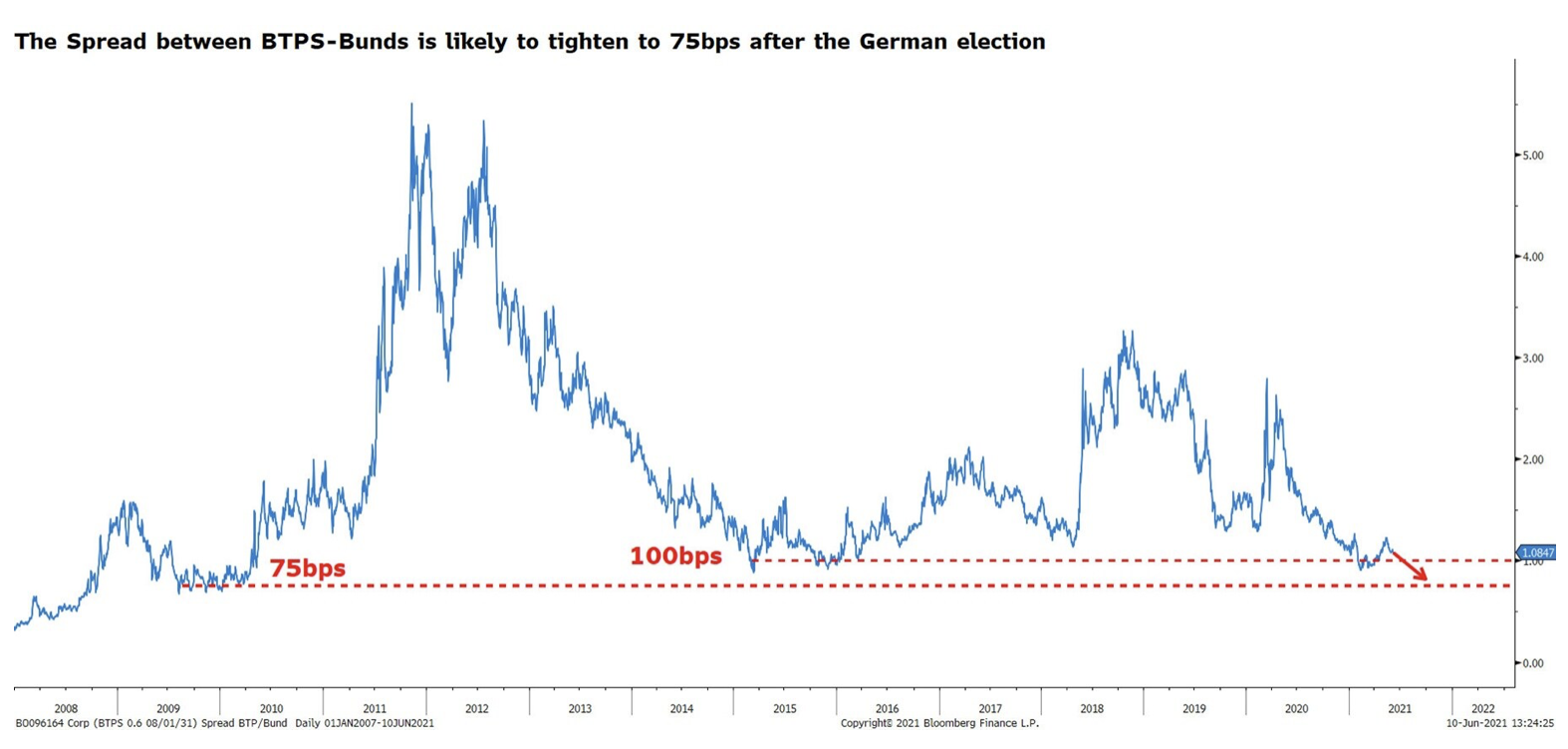

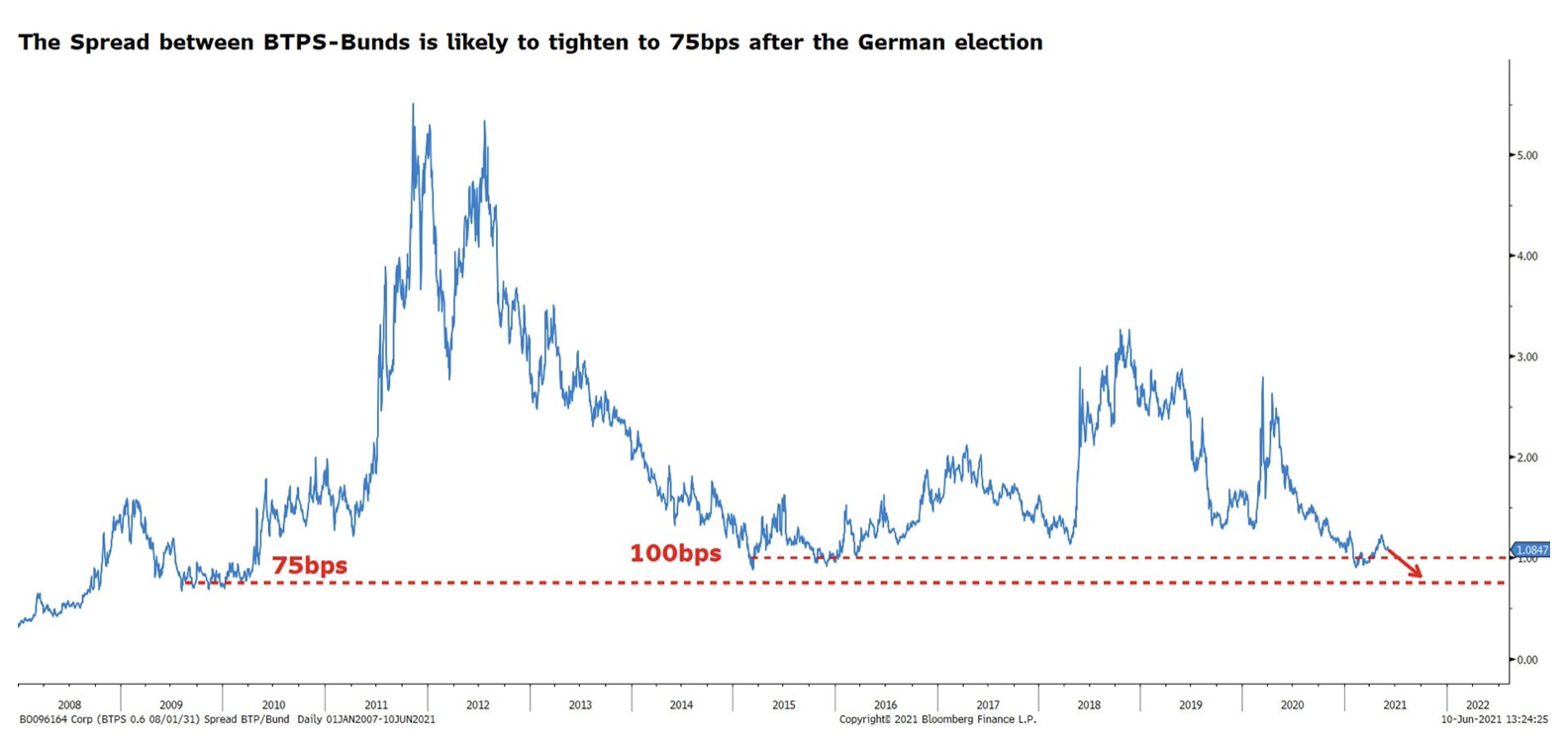

Per comprendere meglio la forma futura del mercato dei titoli di stato europei, vale la pena guardare l'Italia, dove i titoli di stato offrono i rendimenti più elevati nell'area dell'euro al momento della stesura di questo articolo.

Dall'inizio di quest'anno, lo spread dei titoli di stato italiani e tedeschi è compreso tra 90 e 126 punti base. Quando Mario Draghi è diventato Presidente del Consiglio, lo spread si è ridotto ai minimi dal 2015. Tuttavia, in seguito alla riapertura dell'economia, si è ampliato oltre i 100 punti base.

A breve termine, questo spread potrebbe ampliarsi a causa delle divergenze nella ripresa economica e del sentimento al ribasso a causa dell'aumento della volatilità nel mercato obbligazionario. Tuttavia, nel lungo termine, prevediamo che lo spread si riduca in modo significativo e si stabilizzi intorno a 75 pb.

Prevediamo che il restringimento dello spread potrebbe essere molto maggiore per BTP rispetto ad altri titoli europei a causa del contesto politico stabile fornito da Draghi e dei pagamenti del fondo NGEU, con l'Italia come il maggior beneficiario. Il notevole miglioramento del livello di rischio contribuirà ad aumentare la domanda tra gli investitori che troveranno l'opportunità di vendere i buoni del Tesoro tedeschi per sostituirli con titoli con rendimenti più elevati.

Sebbene il restringimento dello spread rafforzerà il BTP, avverrà quando i rendimenti sui titoli di stato tedeschi aumenteranno. Ciò significa che, nello scenario peggiore, i rendimenti dei titoli di stato tedeschi a 0,6 anni aumenteranno allo 1,4% e i rendimenti dei titoli di stato italiani a 0,10 anni si stabilizzeranno intorno all'0,9%. Nello scenario più ottimistico, i rendimenti sui titoli tedeschi si stabilizzeranno intorno allo XNUMX% e su quelli italiani intorno allo XNUMX%.

Nel complesso, anche il debito italiano subirà perdite nel contesto dell'aumento dei rendimenti dei titoli tedeschi. Tuttavia, i titoli di stato italiani saranno più resistenti rispetto ai titoli di altri paesi.

LE MAGGIORI PERDITE NEL CONTESTO DELLA CRESCITA DEI OBBLIGAZIONI TEDESCHE SONO ROTTE DA BUONI DEL TESORO FRANCESI, SPAGNOLI E PORTOGHESI

Ci si può aspettare che il restringimento degli spread sarà un leitmotiv meno per altri titoli di stato europei. È preoccupante che i rendimenti ultra bassi offerti da altri titoli di stato europei espongano gli investitori a perdite significative.

Ad esempio, al momento della stesura di questo articolo, gli OAT francesi offrono un rendimento di circa lo 0,3% e lo spread tra i titoli di stato francesi e tedeschi è di 55 punti base. Se i rendimenti dei titoli tedeschi salissero allo 0,1% e lo spread rimanesse sostanzialmente invariato, i rendimenti dei titoli di stato francesi a dieci anni dovrebbero salire allo 0,65%. In termini assoluti per le OAT francesi, ciò significherebbe una minusvalenza del 5%. Per fare un confronto, nel caso dei BTP, questa perdita sarebbe impercettibile se lo spread scendesse a 75 punti base nel contesto dell'aumento dei rendimenti dei titoli tedeschi.

Supponiamo ora che i rendimenti dei titoli di stato tedeschi aumentino allo 0,6%. In tal caso, gli OAT decennali si deprezzerebbero di circa il 10%. Nel caso dei BTP, questa perdita sarebbe del 5%.

La questione chiave in questo caso è la necessità di creare un buffer contro un aumento dei tassi di interesse. Le obbligazioni del Tesoro con rendimenti inferiori di tale titolo non forniranno ed esporranno il portafoglio dell'investitore al rischio di tasso di interesse.